Международная практика оценки МПЗ

Обзор нормативных документов

Методы управления запасами

Аудит МПЗ

Аудит материально-производственных запасов на ОАО «Катон» РСМУ-10

Аудит состояния и сохранности МПЗ на ОАО «КАТОН» РСМУ-10

Оценка системы внутреннего контроля

Анализ материально-производственных запасов нА ОАО «Катон» РСМУ-10

Анализ эффективности использования материально-производственных запасов

Оптимизация запасов

Рекомендации по оптимизации

Планирование всех видов переменных затрат на производство услуг на основании норм и нормативов

Планирование всех видов переменных затрат на производство услуг на основании норм и нормативов

Навигация

Оптимизация запасов

Анализ и аудит материально-производственных запасов на ОАО "КАТОН" РСМУ-10

144827

знаков

13

таблиц

5

изображений

3.3 Оптимизация запасов

Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности достигается за счет разработки и реализации специальной финансовой политики управления запасами.

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением.

В ходе анализа была рассмотрена АВС – модель управления запасами.

Сущность этого анализа заключается в том, что производится классификация всех номенклатурных позиций, данные о запасах которых поддерживаются по признаку относительной важности этих позиций, и для каждой выделенной категории формируются свои методики управления запасами. Можно также отметить, что для различных категорий номенклатурных позиций устанавливаются различные уровни контроля за их запасами.

Поскольку четко разработанной системы управления запасами предприятие не имеет, основными мероприятиями по управлению материальными ресурсами являются следующие: анализ запасов товарно-материальных ценностей в предшествующем периоде, определение целей формирования запасов.

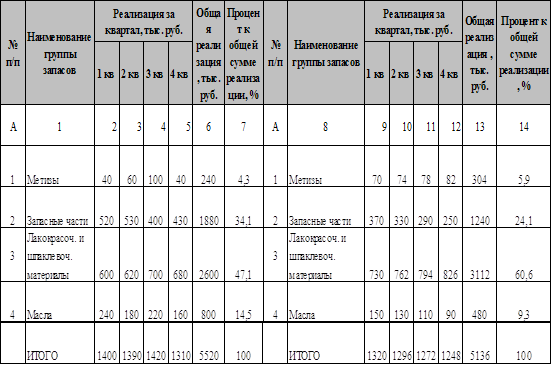

Для всего объема потребностей предприятия в материалах был проведен АВС-анализ. Для анализа была выбрана только та номенклатура МПЗ, которая непосредственно используется в производственном процессе предприятия. Результаты данной группировки представлены в таблице 3.6.

Нужно отметить, что при проведении анализа были учтены: поквартальный объем реализации номенклатурных позиций в стоимостном выражении и процент к общей сумме реализации. И не было уделено внимание таким показателям как: дефицитность номенклатурной позиции, требования к хранению номенклатурной позиции (специальные требования к температурному режиму, влажности), срок хранения, издержки вследствие отсутствия номенклатурной позиции на складе в требуемый момент времени.

Таблица 3.6 – Исходные данные поквартальной реализации материалов

Произведенный АВС-анализ показал, что наиболее значимым для предприятия является группа запасов: лакокрасочные и шпаклевочные материалы, поскольку эта группа занимает большую часть в общем объеме реализации.

Воспользовавшись следующей таблицей, продифференцировали товарные запасы по методу АВС.

| Группа | Интервал |

| А | 0 £ V < 50% |

| В | 50% £ V < 70% |

| С | 70% £ V < 100% |

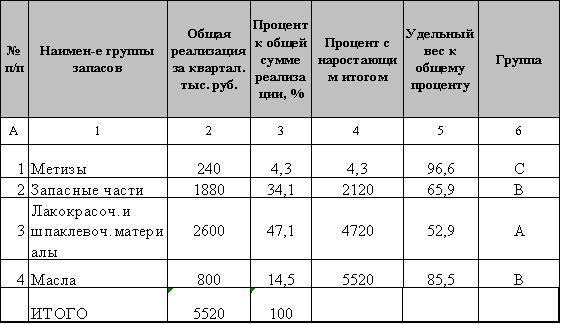

В результате произведенных расчетов получили следующие результаты, представленные в таблице 3.7

Таблица 3.7 – Расчет удельного веса реализации материалов

Результаты анализа АВС приведены в таблице 3.8.

Таблица 3.8 – Результаты анализа АВС

| Группа | Количество наименований товара | Номера товарных позиций | Удельный вес к общей сумме процентов, % |

| А В С | 1 2 1 | 3 2,4 1 | 52,9 151,4 96,6 |

В результате проведенного анализа методом АВС было установлено, что на предприятии из общего объема реализации рассматриваемых групп материальных запасов, наиболее значимым является группа категории А: лакокрасочные и шпаклевочные материалы. Это наиболее дорогостоящие виды запасов (2600 тыс. руб. в год), которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий при их нехватке.

Группа запасов категории В: запасные части и масла, имеет меньшую значимость в обеспечении бесперебойного операционного процесса. Запасы этой группы рекомендуется контролировать один раз в месяц.

К категории С относятся запасы группы «метизы». Это группа запасов с более низкой стоимостью (240 тыс. руб. в год), не играет значимой роли в формировании финансового результата. Но тем не менее, требует контроля (один раз в квартал).

XYZ анализ материалов предполагает оценку их значимости в зависимости от частоты потребления. Если рассматривать потребление отдельных видов материалов в течение длительного периода времени, то можно установить, что в их числе есть материалы, имеющие постоянный и стабильный спрос; материалы, расход которых подвержен определенным, например, сезонным колебаниям, и, наконец, материалы, расход которых абсолютно незакономерен, т.е. носит случайный характер. Поэтому в пределах каждого из классов А, В и С материалы могут быть распределены еще и по степени прогнозируемости их расхода. Для такой классификации используются символы X, Y, Z.

В качестве показателя, характеризующего возможные колебания в потреблении материалов, может использоваться коэффициент вариации

ν  , (3.14)

, (3.14)

где ![]() – стандартное отклонение, определяет степень фактического расхода материала в течении анализируемого периода относительно средней величины;

– стандартное отклонение, определяет степень фактического расхода материала в течении анализируемого периода относительно средней величины; ![]() - средняя величина расходования материала.

- средняя величина расходования материала.

![]()

(3.15)

(3.15)

где ![]() – фактический расход материала в n-ом периоде; n – число наблюдаемых периодов.

– фактический расход материала в n-ом периоде; n – число наблюдаемых периодов.

С целью сокращения на ОАО «КАТОН» РСМУ-10 объема денежных средств, омертвленных в запасах, и усиления контроля за ассортиментом, была проведена дифференциация специально отобранных групп МПЗ с помощью анализа ХУZ.

Для этого воспользовались таблицей 3.9.

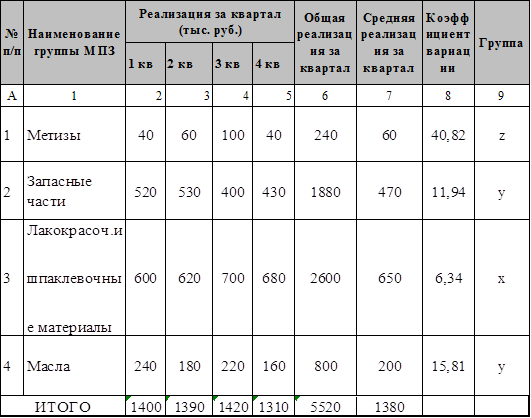

Таблица 3.9 – Поквартальная реализация групп МПЗ на ОАО «КАТОН» РСМУ-10

| № п/п | Наименование группы МПЗ | Реализация за квартал (тыс. руб.) | |||

| 1 кв | 2 кв | 3 кв | 4 кв | ||

| 1 | Метизы | 40 | 60 | 100 | 40 |

| 2 | Запасные части | 520 | 530 | 400 | 430 |

| 3 | Лакокрасочные и шпаклевочные материалы | 600 | 620 | 700 | 680 |

| 4 | Масла | 240 | 180 | 220 | 160 |

Продифференцировали товарные группы по методу ХУZ, воспользовавшись следующей таблицей:

| Группа | Интервал |

| Х | 0 £ V < 10% |

| Y | 10% £ V < 25% |

| Z | 25% £ V < ¥ |

В результате произведенных расчетов получили следующие результаты, представленные в таблице 3.10.

Таблица 3.10 – Расчет коэффициента вариации спроса и разбиение МПЗ на группы X, Y, Z

Результаты анализа методом XYZ приведены в таблице 3.11.

Таблица 3.11 – Результаты анализа XYZ

| Группа | Количество наименований товара | Номера товарных позиций | Удельный вес в общем количестве наименований, % |

| X Y Z | 1 2 1 | 3 2,4 1 | 47,10 48,55 4,35 |

Результаты проведенного анализа XYZ показали, что на предприятии можно четко выявить абсолютное и относительное значение запасов для производственной программы предприятия в перспективе. Метод XYZ позволяет выстроить групповые позиции в зависимости от величины спроса на материалы, и определить, какие МПЗ являются наиболее выгодными, а какие нежелательны в ассортименте. С этой точки зрения для материалов класса X (лакокрасочные и шпаклевочные материалы) можно рекомендовать закупки в соответствии с плановой потребностью синхронному их расходу в производстве, для класса Y (запасные части и масла) – создание запасов, а для класса Z (метизы) – приобретение по мере возникновения потребности.

Анализ XYZ и другие способы прогнозирования помогают логистике оценить расход материалов и рационально их использовать, не расходуя лишние денежные средства на невостребованные запасы.

Внедрение интегрированного АВС и XYZ-анализа в практику работы ОАО «КАТОН» РСМУ-10 обеспечит эффективное управление материально-производственными запасами, даст возможность предприятию оптимизировать материальные запасы в объеме, достаточном для эффективной реализации, предотвратить чрезмерные запасы и увеличение риска «замораживания» оборотных средств, а также списания материалов в связи с окончанием срока годности.

0 комментариев