ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СБЫТОВОЙ ДЕЯТЕЛЬНОСТИ НА КОММЕРЧЕСКОМ ПРЕДПРИЯТИИ

Коммерческая деятельность по сбыту, её основные формы и методы

Планирование, разработка и обоснование сбытовой политики

Стратегическое планирование

Оперативно-сбытовая деятельность

АНАЛИЗ ОРГАНИЗАЦИОННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО ТД «ДОЙЧ-АВТО»

Анализ финансово-экономического состояния ООО ТД «Дойч-Авто»

Коэффициент капитализации. Во всех периодах на 1 руб. вложенных средств приходилось 0 коп. Это следует расценивать отрицательно

Анализ сбытовой деятельности ООО ТД «Дойч-Авто»

Определение корпоративной миссии и конкурентной стратеги

Рекомендации по совершенствованию сбытовой деятельности

Навигация

Анализ финансово-экономического состояния ООО ТД «Дойч-Авто»

Разработка сбытовой политики коммерческого предприятия на примере ООО ТД "Дойч-Авто"

108947

знаков

11

таблиц

3

изображения

2.2. Анализ финансово-экономического состояния ООО ТД «Дойч-Авто»

Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс включает показатели как горизонтального, так и вертикального анализа.

Расчет данных показателей будем проводить на основе информации Бухгалтерского баланса за период 2004 - 2006г. (см. табл.2.2).

Таблица 2.2

Бухгалтерский баланс 2004 - 2006г.

| АКТИВ | 2004г. | 2005г. | 2006г. | |

| 1 | 2 | 3 | 4 | |

| I. Внеоборотные активы | ||||

| Итого по разделу I | - | - | - | |

| II. Оборотные активы | ||||

| Запасы | 78 | 239 | 351 | |

| в том числе: | ||||

| сырье, материалы и другие аналогичные ценности | ||||

| затраты в незавершенном производстве | ||||

| готовая продукция и товары для перепродажи | 78 | 239 | 351 | |

| Продолжение таблицы №2.2 | ||||

| Налог на добавленную стоимость по приобретенным ценностям | 14 | 11 | 21 | |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 1 | 179 | 208 | |

| в том числе: | ||||

| покупатели и заказчики | 1 | 3 | 15 | |

| Денежные средства | ||||

| Итого по разделу II | 94 | 432 | 595 | |

| БАЛАНС | 94 | 432 | 595 | |

| ПАССИВ | На конец отчетного периода |

|

| |

| 1 | 2 | 3 | 4 | |

| III. Капитал и резервы | ||||

| Уставный капитал | 10 | 10 | 10 | |

| Нераспределенная прибыль | - | 15 | 34 | |

| Итого по разделу III | 10 | 25 | 44 | |

| IV. Долгосрочные обязательства | ||||

| Итого по разделу IV | - | - | - | |

| V. Краткосрочные обязательства | ||||

| Займы и кредиты | - | - | - | |

| Кредиторская задолженность | 84 | 407 | 551 | |

| в том числе: | ||||

| поставщики и подрядчики | 79 | 205 | 296 | |

| задолженность перед персоналом организации | - | 27 | 32 | |

| задолженность по налогам и сборам | 2 | 3 | 33 | |

| прочие кредиторы | 4 | 172 | 190 | |

| Итого по разделу V | 84 | 407 | 551 | |

| БАЛАНС | 94 | 432 | 595 | |

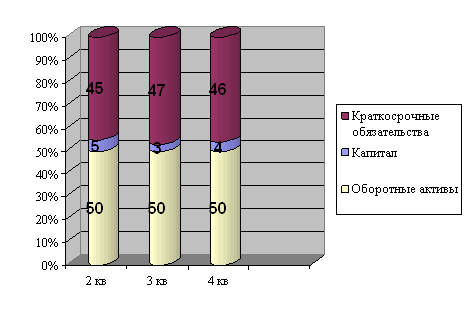

Рисунок 2. Структура бухгалтерского баланса 2004 – 2006г.

Рисунок 2. Структура бухгалтерского баланса 2004 – 2006г.

Как видно из Таблицы 2.2.:

1) валюта баланса за 2005 увеличилась в 4 раза, за 2006 г. на 37 % .

2) в общем объёме активов внеоборотные активы отсутствуют. Таким образом, темп прироста оборотных активов превышает темпы прироста внеоборотных активов. Это положительная тенденция.

3) увеличилась дебиторская задолженность: в 2005г. до 179 тыс.руб., в 2006г. до 208 тыс.руб.

4) увеличился объём запасов: за 2005г. в 3 раза до 239 тыс.руб., за 2006г. на 46 %

Для дальнейшего выяснения ситуации на предприятии, проведём анализ структуры и динамики пассивов.

1) у предприятия отсутствуют долгосрочные обязательства.

2) нераспределенная прибыль в 2005г. составляла 15 тыс.руб, а в 2006г. выросла до 34 тыс.руб.

3) краткосрочные обязательства в общем объёме источников в 2005г. составляют 89 %, в 2005г. – 94 %, а в 2006г. – 92 %.

4) кредиторская задолженность за 2005г. увеличилась в 5 раз и составила в 2006г. 551 тыс.руб.

5) кредиты и займы в общем объёме имущества отсутствуют во всем исследуемом периоде с 2004г. по 2006 г.

Таблица 2.3

| Сравнительный анализ дебиторской и кредиторской задолженности. | |||||||||||||

| Расчёты | Дебиторская задолженность | Кредиторская задолженность | Превышение задолженности | ||||||||||

| Дебиторской | Кредиторской | ||||||||||||

| 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | ||

| 1.С покупателями или поставщи-ками за товары и услуги | 1 | 179 | 208 | 79 | 205 | 296 | - | - | - | 78 | 26 | 88 | |

| 2. Перед персоналом | - | - | - | - | 27 | 32 | - | - | - | - | 27 | 32 | |

| 4. По отчислени-ям на социальные нужды | - | - | - | - | - | - | - | - | - | - | - | - | |

| 5. С бюджетом | - | - | - | 2 | 3 | 33 | - | - | - | 2 | 3 | 33 | |

| 7. С прочими | - | - | - | 4 | 172 | 190 | - | - | - | 4 | 172 | 190 | |

| Итого | 1 | 179 | 208 | 85 | 407 | 551 | - | - | - | 84 | 228 | 343 | |

За весь исследуемый период кредиторская задолженность превышает дебиторскую: в 2004г. – на 84 тыс.руб., в 2005г. – на 228 тыс.руб. ( в 2 раза), в 2006г. – на 343 тыс.руб. (в 2,5 раза).

То есть, если все дебиторы погасят свои обязательства, то ООО ТД «Дойч-Авто» сможет погасить лишь 37% к 2006г. обязательств перед кредиторами. Но в то же время превышение кредиторской задолженности над дебиторской даёт предприятию возможность использовать эти средства, как привлечённые источники (например полученные авансы израсходованы; полученное сырьё пущено в переработку и т.д.).

Проанализируем ситуацию, рассчитав коэффициенты финансовой устойчивости в таблице 2.4.

Таблица 2.4

| Анализ финансовой устойчивости. | ||||||

| Показатели | Норма | 2004 | 2005 | 2006. | Отклонение (+; -) | |

| 2005/2004кв | 2006/2005кв | |||||

| 1. | 2. | ³. | 4. | 5. | 6. | 7. |

| 1.Денежные средства и краткосрочные финансовые вложения. | * | 1 | 3 | 15 | 2 | 12 |

| 2. Краткосрочная дебиторская задолженность | * | 0 | 0 | 0 | 0 | 0 |

| 3. Запасы , НДС, долгосрочная дебиторская задолженность | * | 93 | 429 | 580 | 336 | 151 |

| 4. Оборотные активы, всего | * | 94 | 432 | 595 | 338 | 163 |

| 5. Внеоборотные активы, всего | * | 0 | 0 | 0 | 0 | 0 |

| 6. Активы, всего | * | 94 | 432 | 595 | 338 | 163 |

| 7. Собственный капитал | * | 10 | 25 | 44 | 15 | 19 |

| 8. Заёмный капитал, всего | * | 0 | 0 | 0 | 0 | 0 |

| 9. Текущие обязательства | * | 84 | 407 | 551 | 323 | 144 |

| 10. Долгосрочные обязательства | * | 0 | 0 | 0 | 0 | 0 |

| 11.Коэффициент капитализации. | не выше 1,5 | 0 | 0 | 0 | 0 | 0 |

| 12. Коэффициент обеспечения собственными источниками финансирования | К ≥0,5 | 0,1 | 0,05 | 0,07 | -0,05 | 0,02 |

| 13. Коэффициент финансовой независимости. | 0,4≤ К≤0,6 | 0,1 | 0,05 | 0,07 | -0,05 | 0,02 |

| 14. Коэффициент финансирования. | К ≥0,7≈1,5 | 0 | 0 | 0 | 0 | 0 |

| 15. Коэффициент финансовой устойчивости | К ≥0,6 | 0,1 | 0,05 | 0,07 | -0,05 | 0,02 |

Исходя из таблицы, можно сделать следующие выводы за анализируемый период:

Похожие работы

... деятельности потребительской кооперации Процедура заключения торговых контрактов в системе потребительской кооперации 5. Методические рекомендации преподавателям по ведению дисциплины В результате изучения дисциплины "Основы внешнеэкономической деятельности" студенты должны не только накопить определенную сумму знаний по основам ведения международного бизнеса, направлениям и инструментам ...

0 комментариев