ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СБЫТОВОЙ ДЕЯТЕЛЬНОСТИ НА КОММЕРЧЕСКОМ ПРЕДПРИЯТИИ

Коммерческая деятельность по сбыту, её основные формы и методы

Планирование, разработка и обоснование сбытовой политики

Стратегическое планирование

Оперативно-сбытовая деятельность

АНАЛИЗ ОРГАНИЗАЦИОННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО ТД «ДОЙЧ-АВТО»

Анализ финансово-экономического состояния ООО ТД «Дойч-Авто»

Коэффициент капитализации. Во всех периодах на 1 руб. вложенных средств приходилось 0 коп. Это следует расценивать отрицательно

Анализ сбытовой деятельности ООО ТД «Дойч-Авто»

Определение корпоративной миссии и конкурентной стратеги

Рекомендации по совершенствованию сбытовой деятельности

Навигация

Коэффициент капитализации. Во всех периодах на 1 руб. вложенных средств приходилось 0 коп. Это следует расценивать отрицательно

Разработка сбытовой политики коммерческого предприятия на примере ООО ТД "Дойч-Авто"

108947

знаков

11

таблиц

3

изображения

1. Коэффициент капитализации. Во всех периодах на 1 руб. вложенных средств приходилось 0 коп. Это следует расценивать отрицательно.

2) Коэффициент обеспеченности собственными источниками финансирования имеет нижнюю границу нормативного значения 0,1, оптимальный его показатель 0,5. Весь анализируемый период данный показатель был на границе минимального значения, что означает отсутствие собственных источников для финансирования оборотных активов.

3) Коэффициент финансовой независимости не соответствует нормативному интервалу, т.е. удельный вес собственных средств в общей сумме источников финансирования во всех трех кварталах близок к 0.

4) Коэффициент финансирования. Следует отметить, что все 3 года предприятие показывало низкую платежеспособность в виду отсутствия достаточного объема собственного капитала.

5) Коэффициент финансовой устойчивости все три квартала близок к нулю. Из чего делаем вывод, что у предприятия отсутствуют собственные источники финансирования.

Таким образом, анализ коэффициентов финансовой устойчивости даёт следующие ответы:

- предприятие финансово не устойчиво, в целом платежеспособно;

- состояние предприятия отвечает задачам его финансово – экономической деятельности.

Оценка финансовой независимости ООО ТД «Дойч Авто» приведена в таблице 2.5:

Таблица 2.5.

Анализ достаточности источников финансирования для формирования запасов.

| Показатели | 2004 тыс.руб. | 2005 тыс.руб. | 2006 тыс.руб. | Отклонение (+; -) | Темп роста, %. | ||

| 2005/2004г | 2006/2005г | 2005/ 2004г. | 2006/ 2005г. | ||||

| 1. | 2. | 3. | 4. | 5. | 6. | 7. | 8. |

| 1. Источники собственных средств | 1 | 3 | 15 | 2 | 12 | 300 | 500 |

| 2. Внеоборотные активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3. Наличие собственных оборотных средств | 94 | 432 | 595 | 338 | 163 | 460 | 137 |

| 4. Долгосрочные кредиты и заёмные средства | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5. Капитал функционирующий | 10 | 25 | 44 | 15 | 19 | 250 | 176 |

| 6.Краткосрочные кредиты и заёмные средства | 84 | 407 | 551 | 323 | 144 | 484 | 135 |

| 7. Общая величина основных источников формирования запасов | 78 | 239 | 351 | 161 | 112 | 306 | 147 |

| 8. Общая величина запасов | 78 | 239 | 351 | 161 | 112 | 306 | 147 |

| 9. Излишек (+) или недостаток (-) собственных оборотных средств | +10 | +25 | +44 | +15 | +19 | 250 | 176 |

| 10. Излишек (+) или недостаток (-) собственных и долгосрочных заёмных источников формирования запасов. | +6 | +168 | +200 | +162 | +32 | 2800 | 119 |

| 11. Показатель типа финансовой ситуации. | устой-чивое состояние | устой-чивое состояние | Устой-чивое состоя-ние | - | - | - | - |

Из таблицы 2.5 видно, что:

1) в2004г. излишек собственных оборотных средств составляет 10 тыс. руб., в 2005г. этот показатель испытывает профицит в 250 тыс.руб., в 2006г. профицит составил 44 тыс.руб.;

2) баланс общей величины основных источников формирования запасов в 2004г. составил излишек на 6 тыс.руб., в 2005г. – 168 тыс. руб., в 2006г. – вырос еще на 19% в сравнении с 2005г. Таким образом, тип финансовой ситуации, сложившийся на предприятии соответствует скорее устойчивому финансовому состоянию.

Для наиболее точной оценки ликвидности используем коэффициенты платежеспособности, рассчитанные в таблице 2.6.

Таблица 2.6

Анализ финансовой устойчивости.

| Показатели | Норма | 2004 | 2005 | 2006. | Отклонение (+; -) |

| ||||||

| 2005/2004кв | 2006/2005кв |

| ||||||||||

| 1. | 2. | 3. | 4. | 5. | 6. | 7. |

| |||||

| 1.Денежные средства и краткосрочные финансовые вложения. | * | 1 | 3 | 15 | 2 | 12 |

| |||||

| 2. Краткосрочная дебиторская задолженность | * | 0 | 0 | 0 | 0 | 0 |

| |||||

| 3. Запасы , НДС, долгосрочная дебиторская задолженность | * | 93 | 429 | 580 | 336 | 151 |

| |||||

| 4. Оборотные активы, всего | * | 94 | 432 | 595 | 338 | 163 |

| |||||

| 5. Внеоборотные активы, всего | * | 0 | 0 | 0 | 0 | 0 |

| |||||

| 6. Активы, всего | * | 94 | 432 | 595 | 338 | 163 |

| |||||

| 7. Собственный капитал | * | 10 | 25 | 44 | 15 | 19 |

| |||||

| 8. Заёмный капитал, всего | * | 0 | 0 | 0 | 0 | 0 |

| |||||

| 9. Текущие обязательства | * | 84 | 407 | 551 | 323 | 144 |

| |||||

| 10. Долгосрочные обязательства | * | 0 | 0 | 0 | 0 | 0 |

| |||||

| 11.Коэффициент абсолютной ликвидности | ≥0,1÷0,7 | 0,01 | 0,01 | 0,03 | 0 | 0,02 |

| ||||||

| 12. Коэффициент текущей ликвидности | 1,5; ≈2,0÷3,5 | 1,12 | 1,06 | 1,08 | -0,06 | 0,02 | |||||||

| 13. Доля оборотных средств в активах. | ≥0,5 | 1 | 1 | 1 | 0 | 0 | |||||||

| 14. Коэффициент обеспеченности собственными оборотными средствами | ≥0,1 | 0,12 | 0,06 | 0,08 | 0,06 | 0,02 | |||||||

Из таблицы 2.6 видно, что:

1) коэффициент абсолютной ликвидности за весь анализируемый период равен нормативному значению, т.е. предприятие может погасить краткосрочную текущую задолженность за счёт денежных средств и приравненным к ним финансовым вложениям.

2) коэффициент текущей ликвидности немного ниже нормативного значения, т.е. предприятие, мобилизировав все оборотные средства сможет покрыть часть текущих обязательств по кредитам и расчётам;

3) коэффициент обеспеченности собственными оборотными средствами – значение, близкое к нормативному, что говорит о временном отсутствии оборотных средств у предприятия для осуществления его текущей деятельности.

Таким образом, анализ коэффициентов платёжеспособности говорит о платёжеспособности и ликвидности предприятия.

Таблица 2.7

| Показатели, тыс.руб. | 2004г. тыс.руб. | 2005г. тыс.руб. | 2006г. тыс.руб. | Изменения. | ||||

| 2005/ 2004 | % | 2006/ 2005 | % | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

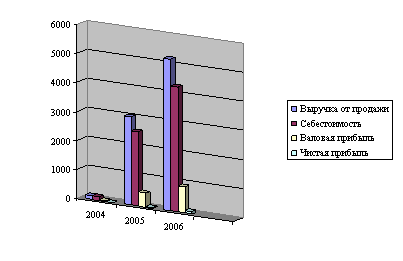

| Прибыль от продаж | 5 | 31 | 127 | 26 | 620 | 96 | 409 | |

| Валовая прибыль | 13 | 486 | 902 | 473 | 3738 | 416 | 186 | |

| Выручка от продаж | 127 | 3033 | 5212 | 2906 | 2388 | 2179 | 172 | |

| Чистая прибыль | 1 | 15 | 76 | 14 | 1500 | 61 | 507 | |

| Стоимость имущества | 114 | 2547 | 4310 | 2433 | 2234 | 1763 | 169 | |

| Затраты на производство и реализацию продукции | 12 | 466 | 801 | 454 | 3883 | 335 | 172 | |

| Рентабельность продаж | 4 | 1 | 2,4 | -3 | -75 | 1,4 | 240 | |

| Чистая рентабельность | 0,8 | 0,5 | 1,5 | -0,3 | -40 | 1 | 300 | |

| Экономическая рентабельность | 0,9 | 0,6 | 1,8 | -0,3 | -33 | 1,2 | 300 | |

| Затратоотдача | 41,6 | 6,6 | 15,8 | -35 | -84 | 9,2 | 239 | |

Рисунок 3. Соотношение показателей финансовых результатов.

Рисунок 3. Соотношение показателей финансовых результатов.

Из таблицы 2.7 видно, что:

1) рентабельность продаж за 2006г. увеличилась в сравнении с 2005г. на 140 %, т.е. если в 2005г. на единицу продукции приходилось 1 коп. прибыли, то в 2006г. этот показатель вырос до 2,4 коп.

Таким образом, рентабельность продаж следует оценить как неудовлетворяющую нормативному значению, которое начинается с отметки в 14 коп.

2) снизилась экономическая рентабельность 2005г., т.е. эффективность использования всего имущества предприятия в 2004г. составляет 0,9 %, то в 2005г. этот показатель равен 0,6, что также не соответствует нормативному значению.

3) показатель затратоотдачи показывает, сколько прибыли от продажи приходится на 1 рубль затрат. В 2004г. – 42 коп, в 2005г. – 6,6 коп., в 2006г. – 16 коп., т.е. за 2006г. показатель увеличился более чем в 2 раза..

Таким образом, многие показатели рентабельности прибыли за анализируемый период увеличились. Всё это свидетельствует о стабилизации финансового состояния предприятия.

Финансовый анализ состояния компании тесно связан с организацией коммерческой деятельности. Ведь успешное ведение сбытовой и коммерческой деятельности в конечном итоге окажет положительное влияние на основные финансовые показатели: прибыль, рентабельность, ликвидность и платежеспособность.

Поэтому необходимо провести анализ сбытовой деятельности ООО ТД «Дойч-Авто».

Похожие работы

... деятельности потребительской кооперации Процедура заключения торговых контрактов в системе потребительской кооперации 5. Методические рекомендации преподавателям по ведению дисциплины В результате изучения дисциплины "Основы внешнеэкономической деятельности" студенты должны не только накопить определенную сумму знаний по основам ведения международного бизнеса, направлениям и инструментам ...

0 комментариев