Навигация

Этап. Оценка интенсивности конкуренции в отрасли по существующим коэффициентам

52374

знака

6

таблиц

7

изображений

3 этап. Оценка интенсивности конкуренции в отрасли по существующим коэффициентам

Оценка должна производиться в первую очередь на базе информации о доле рынка производителей с учетом данных о поставщиках, а также с учетом корректировки на эмпирические данные. Результаты анализа на практике позволяют установить, что данные об объемах производства в разрезе предприятий для расчета коэффициентов относительной концентрации, четырехдольного показателя концентрации, индексов Герфинделя, Розенблюта, Барышевой, показателей энтропии не могут быть в полной мере применимы для оценки концентрации отрасли.

При их расчете разумнее брать за базу информацию не только об объемах выпуска продукции, а еще и информацию о величине поставок и реализации товара на соответствующих отраслевых рынках. Однако статистическими учреждениями такая информация не отслеживается и не может отслеживаться из-за несовершенства системы статистической отчетности. Как правило, исследователям приходится иметь дело с данными об объемах продаж, учитываемых в общем виде и стоимостном выражении, данными о ввозе и вывозе, которые также приводятся по видам товаров и в денежном выражении, но никак не по производителям.

4 этап выявление качественных показателей структуры отрасли, установление наличия барьеров входа на отраслевой рынок для потенциальных конкурентов, степени их преодолимости и открытости рынка для межрегиональной и международной торговли.

Барьеры входа на отраслевой рынок потенциальных конкурентов (таблица 1) могут значительно затруднять их доступ и, соответственно ограничивать конкуренцию в отрасли.

Таблица 1

Виды входных барьеров и уровень их значимости для отраслей пищевой промышленности

| Виды барьеров | Содержание барьера | Уровень значимости и краткая характеристика для пищевой промышленности Красноярского края |

| А | Б | В |

| Экономические | Государственная политика в области инвестиций, кредитов, цен, налогов, поддержки малого бизнеса. Величина срока окупаемости капитальных вложений, уровень среднеотраслевой нормы прибыли. Практика антимонопольного контроля отраслевого рынка. | Высокий. Отсутствует действенная программа по поддержке малого предпринимательства, срок окупаемости достаточно велик, налоговое бремя, в области антимонопольного регулирования не выиграно ни одного дела относительно преувеличения власти предприятий пищевой промышленности за 1999 – 2000 годы |

| Административные | Лицензирование отдельных видов деятельности, квотирование, противоречивость законодательства, решения органов власти и управления по ограничению ввоза и вывоза определенного товара с территории региона. | Высокий. Имеются препятствия бюрократического характера при регистрации новых предприятий, велико влияние органов СЭС, госпожнадзора и прочих. Ограничений по ввозу и вывозу в настоящее время не существует |

| Организацион ные | Неразвитость рыночной инфраструктуры: наличие или отсутствие необходимых средств коммуникации, служб по оказанию информационных, консалтинговых, лизинговых услуг, транспортная доступность отраслевого рынка для потенциальных конкурентов. | Высокий. Рыночная инфраструктура развита недостаточно, невелико число предприятий, занимающихся сбором деловой информации, районы Крайнего Севера труднодоступны в плане транспортировки продукции. |

| Экологические | Запрет на строительство новых производственных и складских объектов, расширение масштабов производства, транспортных коммуникаций по природоохранным соображениям. | Средний. В пищевой промышленности Красноярского края строгих запретов не существует. |

| Барьеры, связанные с эффектом масштаба | Более высокая величина затрат у вновь входящих на отраслевой рынок фирм для достижения ими объемов производства уже действующих компаний с поточным или массовым производством. | Средний. Представлен действиями предприятий близ расположенных регионов (Новосибирский мясокомбинат) |

| Продолжение таблицы 1 | ||

| Ограничения по спросу | Высокий уровень удовлетворения спроса, достигнутый в результате насыщения рынка товарами или при низкой платежеспособности покупателя. | Средний. Отраслевой рынок не в полной мере насыщен, уровень доходов жителей крупных мегаполисов позволяет выказывать разнообразные потребительские предпочтения. |

К косвенным подтверждениям наличия входных барьеров относятся факты редкого появления на рынке новых продавцов за определенный период времени. Если в результате анализа ситуации за последние 3-5 лет выявляется редкое появления на рынке новых продавцов, несмотря на высокую норму прибыли, то это говорит о наличии высоких вступительных барьеров. Возможность входа на рынок продавцов из других регионов существенно снижает рыночную концентрацию, сокращает долю занимаемую на рынке местными продавцами. Ориентировочно степень открытости рынка для участия в международной или межрегиональной торговли можно оценить по доле импортной продукции в общем объеме реализации на конкретном товарном рынке:

![]() ,

,

где И- объем импорта;

П- объем внутреннего производства;

Э- объем экспорта данного товара в течение определенного времени.

Этот показатель также является отправной точкой в решении вопросов, связанных с защитными мерами для отечественных товаропроизводителей. Пограничным числом для оценки угрожающей доли импорта считается 10-35 % по различным товарам.

Сопоставление и анализ количественных и качественных показателей, характеризующих структуру товарного рынка, позволяет более точно определить, к какому типу рыночных структур принадлежит изучаемый товарный рынок и оценить степень развитости конкуренции на нем. В зависимости от различного уровня концентрации товарных рынков дифференцируются действия антимонопольных органов по отношению к различным рынкам и действующим на нем фирмам.

5 этап. Оценка неравнозначности конкурентов и определение границ олигополии. Этап включает в себя расчет показателя неравнозначности конкурентов, действующих на отраслевом рынке и индекс Линда.

6 этап. Оценка рыночного потенциала и построение конкурентной карты рынка. Для выявления условий, способствующих возникновению монополии на товарном рынке необходимо проанализировать поведение хозяйствующих субъектов, занимающих наибольшую долю на рынке по отношению к своим существующим и потенциальным конкурентам, что позволит выявить наличие или отсутствие у них рыночного потенциала. Под рыночным потенциалом понимается возможность хозяйствующего субъекта, не обязательно связанная напрямую с его долей на рынке, оказывать решающее влияние на общие условия обращения товара на соответствующем рынке и (или) затруднять доступ на него другим хозяйствующим субъектам [92, с. 61].

При измерении рыночного потенциала могут применяться три подхода:

-анализ динамики положения хозяйствующего субъекта на товарном рынке;

-эффективность деятельности хозяйствующих субъектов и использование ими производственных мощностей;

-политику ценообразования хозяйствующих субъектов.

Анализ динамики положения хозяйствующего субъекта на товарном рынке включает расчет долей крупнейших хозяйствующих субъектов на рынке за последние 3-5 лет и выявление складывающихся тенденций. Сравнение компаний может производиться путем сопоставления темпов роста их объемов продаж и удельного веса на рынке за исследуемый период, с последующим построением конкурентной карты рынка. А также прогнозирование места каждого крупнейшего участника рынка в последующие 2-3 года с учетом среднегодового темпа роста. При выявлении тенденций к более высокому росту объемов продаж по сравнению с конкурентами можно говорить о наличии рыночного потенциала у такого предприятия.

Результаты анализа конкурентного потенциала могут быть положены в основу построения конкурентной карты отрасли, основанной на перекрестной классификации конкурентов по занимаемой ими позиции на рынке и динамике их рыночных долей по конкретному типу продукции. Она позволяет определить 16 типовых положений предприятий, отличающихся степенью использования конкурентных преимуществ и потенциальной возможностью противостоять давлению конкурентов (таблица 3).

Распределение рыночных долей позволяет выделить ряд стандартных положений предприятия на отраслевом рынке: лидер рынка, предприятие с сильной конкурентной позицией, предприятие со слабой конкурентной позицией, аутсайдер. В научной литературе рекомендуется определять принадлежность хозяйствующего субъекта к той или иной группе по граничному значению долей рынка. Впервые в отечественной литературе о такой классификации упомянул Филип Котлер, однако его рекомендации не могут быть использованы в существующих рыночных условиях по вполне понятным причинам. Более развернутую схему построения конкурентной карты рынка приводит отечественный экономист Г.Л. Азоев. Схема определения границ представленных групп включает ряд последовательных процедур:

1. Расчет среднего арифметического значения рыночных долей;

2. Разделение всей совокупности рассматриваемого рынка на два сектора, для которых значения долей больше или меньше среднего значения;

3. Расчет среднеквадратического отклонения в каждом из секторов, которое по своим минимальным и максимальным значениям выявляет границы представленных групп.

Г. Л. Азоев доказал, что существует тенденция распределения долей между конкурентами близкая к нормальному закону. Причем особенностью данного распределения является наличие определенной асимметрии, когда большее количество долей концентрируется вокруг некоторого среднего значения, меньшего или большего 50 %. Такое распределение в математической статистике называют логнормальным.

Для выявления производственного потенциала предприятия можно использовать анализ изменения величины таких показателей, как основные средства, производственные запасы и незавершенное производство в стоимостном выражении и в процентах к имуществу. В этих же целях возможно использование анализа эффективности деятельности хозяйствующих субъектов и использование ими производственных мощностей. При этом подходе определяются отклонения показателей рентабельности от основной деятельности предприятия, затратности на рубль готовой продукции от среднеотраслевых значений.

Анализ степени использования производственных мощностей следует проводить с помощью коэффициента использования мощностей, который рассчитывается как отношение показателя использования мощностей в среднем по отрасли к индивидуальному показателю использования мощностей хозяйствующим субъектом. Значение больше 1 свидетельствует о недоиспользовании мощностей по сравнению со среднеотраслевым показателем. Выявление высокой рентабельности и высокого значении коэффициента использования мощностей указывает на искусственное снижение объемов производства и реализации, наличие рыночного потенциала у такого объекта.

В дополнение к анализу эффективности деятельности рекомендуется рассматривать политику ценообразования, которой придерживается хозяйствующий субъект: высокое качество- низкая цена, высокое качество- высокая цена, низкое качество- высокая цена, низкое качество- низкая цена. Если цена на товары исследуемого объекта выше, чем у конкурентов, и не обоснована более высокими возможностями товара. Качеством, лучшим гарантийным и сервисным обслуживанием, то это косвенно может также указывать на наличие у хозяйствующего субъекта рыночного потенциала.

Свидетельством рыночного потенциала также может служить постоянное извлечение прибыли выше нормальной в данной отрасли; превышение фактического уровня издержек над отраслевыми; более высокий уровень технологического прогресса, значительно опережающий среднеотраслевые показатели; уровень использования прав на интеллектуальную собственность; условия использования прав на интеллектуальную собственность; появление в структуре издержек таких статей расходов, как оплата услуг на создание в органах исполнительной и законодательной власти организованной поддержки интересов хозяйствующего субъекта, чрезмерные представительские расходы.

Похожие работы

... . Его сбалансированность по ценам, товаропотокам, количеству и качеству товаров и услуг выступает необходимой составляющей оценки качества жизни населения. Развитие конкурентной среды потребительского рынка в муниципальном образовании способствует созданию эффективных условий для лучшего обеспечения населения услуг торговли и общественного питания. Важная составляющая муниципального управления – ...

... для службы маркетинга Проводится службой маркетинга одновременно с пробным маркетингом Глава II. Анализ формирования товарного предложения молока и молочной продукции на рынках Красноярского края и г.Зеленогорска 2.1 Анализ общего производства молока и молочной продукции в Красноярском крае Маркетинговое исследование рынка молока и молочной продукции проводился за последние три года ( ...

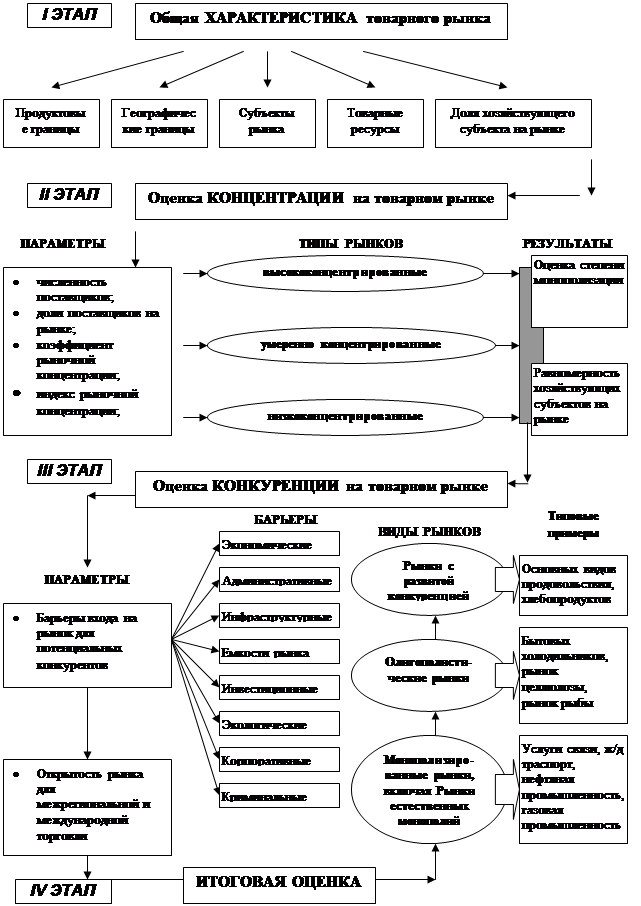

... по отдельным этапам, каждый из которых может функционально служить для решения конкретных задач антимонопольного регулирования. Методический подход к изучению конкурентной среды сводится к всесторонней характеристике предмета — товарного рынка — на I этапе, подробному анализу и оценке структуры различных видов товарных рынков, характеризуемых на II этапе количественными параметрами процессов ...

... и специализированных факторов. От наличия и качества их зависит уровень конкурентного преимущества и возможности его усиления. 2. Анализ воздействия конкурентной среды на экономику ОАО «Хлебозавод № 1» 2.1 Экспресс-анализ экономики предприятия Хлебозавод № 1 является одним из старейших производителей хлебобулочных изделий на Дальнем Востоке. История завода богата событиями и традициями, ...

0 комментариев