Конкурентоспроможність продукції

Заповнюємо карту ідей та вибираємо пріоритетну позицію

Оцінювання комерційної ідеї на предмет можливості її реалізації

Розробка установчих документів

Розрахунок статутного фонду та кількості акцій для акціонерного товариства

Розрахунок потреби в стартовому капіталі підприємства

Тис. грн./81(тис. грн./міс.) = 17,7≈ 18міс

Визначаємо ціну вільну ринкову товару, дату та суму податкових забов’язань для кожної операції. Результати розрахунку наведені в таблиці 6.3

За ставками, які встановлені у процентах до обороту з ціни реалізації

Збори Учасників на основі одноголосно прийнятого рішення вправі передбачати внесення Учасниками додаткових внесків до статутного фонду

Відомості про юридичну особу

Навигация

Розрахунок потреби в стартовому капіталі підприємства

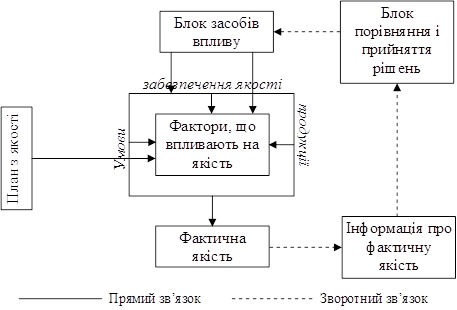

Вимірювання та забезпечення підвищення рівня якості та конкурентоспроможності продукції

92945

знаков

16

таблиц

3

изображения

5. Розрахунок потреби в стартовому капіталі підприємства

Для здійснення підприємницької діяльності потрібно мати певний капітал. Без його наявності не може бути підприємництва. Чим потужнішим є капітал підприємця, тим масштабнішими можуть бути результати його діяльності.

Капітал – грошові і матеріальні кошти, об’єкти права інтелектуальної власності і організаторські навички (гудвіл), котрі використовуються в процесі виробництва і виступають джерелом отримання прибутку. До основних капіталоутворювальних елементів відносяться: засоби виробництва, матеріальні оборотні елементи виробництва, оплата праці працівників, оборотні кошти в грошовій формі.

Стартовий капітал – це капітал, який вкладається у будь-яку підприємницьку справу з самого початку практичної реалізації комерційної ідеї. Чим складніше продукція, чим триваліший виробничий цикл, тим більшою повинна бути величина стартового капіталу. В найбільш загальному вигляді потребу в стартовому капіталі К, який необхідний для початку підприємництва, можна розрахувати за формулою:

![]() (5.1)

(5.1)

де ![]() – грошові кошти на придбання (оренду) будівель, споруд, передавальних пристроїв, машин, обчислювальної техніки, інструменту, транспортних засобів;

– грошові кошти на придбання (оренду) будівель, споруд, передавальних пристроїв, машин, обчислювальної техніки, інструменту, транспортних засобів;

![]() – грошові кошти на оплату сировини, матеріалів, напівфабрикатів, палива, енергії;

– грошові кошти на оплату сировини, матеріалів, напівфабрикатів, палива, енергії;

![]() – грошові кошти для оплати праці найманих працівників;

– грошові кошти для оплати праці найманих працівників;

![]() – грошові кошти на оплату інформаційних послуг, рекламу, придбання об’єктів інтелектуальної власності та інші кошти.

– грошові кошти на оплату інформаційних послуг, рекламу, придбання об’єктів інтелектуальної власності та інші кошти.

Стартовий капітал складається з основного та оборотного капіталу.

Основний капітал функціонує протягом тривалого часу, в процесі експлуатації не змінює свою натуральну форму, а свою вартість переносить на виготовлену продукцію частинами, в міру зношення. Оборотній капітал функціонує протягом одного виробничого циклу, повністю змінює свою натуральну форму, а свою вартість переносить на готову продукцію одразу і повністю.

Також практично завжди стартовий капітал складається з власного капіталу, який вноситься засновниками справи, та капіталу покриття, який вкладається в справу на умовах, обумовлених іншими особами: інвесторами, комерційними банками, кредиторами тощо [2].

Величину стартового капіталу та капіталу покриття розраховують на основі економічних розрахунків. Розрахунок складається з 11 кроків.

1-й крок. Визначаємо загальну величину витрат на придбання або оренду будівель, споруд, машин, обладнання, інструменту і т.д. Вибираємо найефективніший варіант вкладання грошей. Визначаємо терміни протягом яких будуть використані ці кошти. Згідно з завданням кошти і терміни витрат вже розподілені.

2-й крок. Визначаємо щомісячні витрати на оплату праці працівників з урахуванням всіх обов’язкових виплат. За завданням цей крок вже зроблено.

3-й крок. Визначаємо загальні витрати, згідно варіанту дані наведені в таблиці 5.1 (дані за січень) та в таблиці 5.2, де наведені коефіцієнти зміни витрат по місяцям.

Таблиця 5.1 – Основні витрати за січень

|

|

|

|

|

|

| 54 | 265 | 8 | 24 | 7 |

Конкретні витрати, з врахуванням коефіцієнтів, та загальні витрати по місяцям наведені в таблиці 5.3

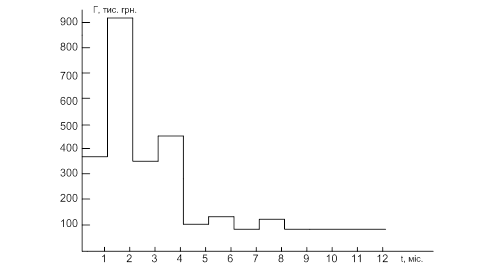

4-й крок. Будуємо графік зміни щомісячних загальних витрат у часі, див. рис. 5.1.

5-й крок. Прогнозуємо з якого часу підприємець почне отримувати виручку, а також її можливу величину. Кількість виготовленої продукції (N), вартість реалізації одиниці (P) та час реалізації таблиці 5.4

Визначаємо прибуток по місяцям, використовуючи дані таблиці 5.4, див. таблицю 5.5

Таблиця 5.2 – Коефіцієнти зміни витрат по місяцях

| Г |

січ. |

лют. |

бер. |

квіт. |

трав. |

черв. |

лип. |

серп. |

вер. |

жовт. |

лист. |

груд. |

|

| 1 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,1 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 |

|

| 1 | 3 | 1 | 1,3 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

|

| 1 | 0,8 | 0,8 | 0,8 | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 |

|

| 1 | 1 | 0 | 1,1 | 1,1 | 1,5 | 1,2 | 1,2 | 1 | 1 | 1 | 1 |

|

| 1 | 2 | 2 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Таблиця 5.3 – Витрати по місяцям

|

|

|

|

|

| місяць | ∑Г, тис. грн. |

| 54 | 265 | 8 | 24 | 7 | Січень | 358 |

| 54∙1,2=64,8 | 265∙3=795 | 8∙0,8=6,4 | 24∙1=24 | 7∙2=14 | Лютий | 904,2 |

| 54∙1,2=64,8 | 265∙1=265 | 8∙0,8=6,4 | 24∙0=0 | 7∙2=14 | Березень | 350,2 |

| 54∙1,2=64,8 | 265∙1,3=344,5 | 8∙0,8=6,4 | 24∙1,1=26,4 | 7∙1=7 | Квітень | 449,1 |

| 54∙1,2=64,8 | 265∙0=0 | 8∙1,1=8,8 | 24∙1,1=26,4 | 7∙0=0 | Травень | 100 |

| 54∙1,2=64,8 | 265∙0=0 | 8∙1,1=8,8 | 24∙1,5=36 | 7∙0=0 | Червень | 109,6 |

| 54∙1,1=59,4 | 265∙0=0 | 8∙1,1=8,8 | 24∙0,9=21,6 | 7∙0=0 | Липень | 89,8 |

| 54∙1,2=64,8 | 265∙0=0 | 8∙1,1=8,8 | 24∙1,2=28,8 | 7∙0=0 | Серпень | 102,4 |

| 54∙1,2=64,8 | 265∙0=0 | 8∙1,1=8,8 | 24∙1=24 | 7∙0=0 | Вересень | 97,6 |

| 54∙1,2=64,8 | 265∙0=0 | 8∙1,1=8,8 | 24∙1=24 | 7∙0=0 | Жовтень | 97,6 |

| 54∙1,2=64,8 | 265∙0=0 | 8∙1,1=8,8 | 24∙1=24 | 7∙0=0 | Листопад | 97,6 |

| 54∙1,2=64,8 | 265∙0=0 | 8∙1,1=8,8 | 24∙1=24 | 7∙0=0 | Грудень | 97,6 |

Таблиця 5.4 – Дані по реалізації продукції

| Р, грн. | N, тис. шт.(по місяцям) | ВК, тис.грн. | ||||||||

| 4-й | 5-й | 6-й | 7-й | 8-й | 9-й | 10-й | 11-й | 12-й | ||

| 66 | 0,2 | 0,31 | 0,51 | 0,61 | 0,81 | 1 | 3,7 | 4 | 4,1 | 900 |

Рисунок 5.1 – Графік зміни загальних щомісячних витрат

Таблиця 5.5 – Прибуток підприємства по місяцях

| місяць | 4-й | 5-й | 6-й | 7-й | 8-й | 9-й | 10-й | 11-й | 12-й |

| прибуток, грн. | 13200 | 20460 | 33660 | 40260 | 53460 | 66000 | 244200 | 264000 | 270600 |

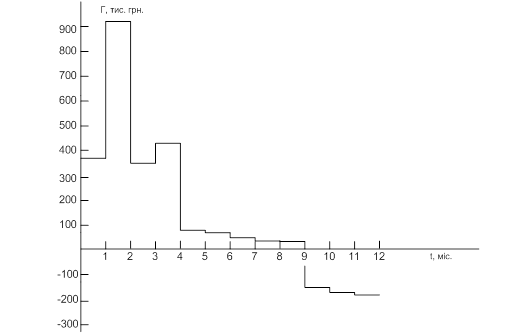

6-й крок. Будуємо графік щомісячної потреби в капіталі, див. рис. 5.2. Для побудови графіка потрібно визначити величину реальних потреб в капіталі.

Використовуючи таблиці 5.3 та 5.5 знайдемо реальну потребу в капіталі. Результати розрахунку представлені в таблиці 5.6.

Як видно з графіка потреба в капіталі буде відчуватись протягом перших десяти місяців.

7-й крок. Розраховуємо величину стартового капіталу. Для даного варіанту величину стартового капіталу дорівнює:

358+904,2+350,2+435,9+79,54+75,94+49,54+48,94+31,6 = 2333,86 тис. грн.

8-й крок. Розраховуємо величину капіталу покриття. За рахунок власного капіталу підприємства зменшаться щомісячні витрати наступним чином:

січень – 358-358=0 тис. грн.;

власного капіталу залишилось 900-358=542 тис. грн.;

лютий – 904,2-542 = 362,2 тис. грн.;

Таблиця 5.6 – Реальна щомісячна потреба в капіталі

| місяць | 1-й | 2-й | 3-й | 4-й | 5-й | 6-й | 7-й | 8-й | 9-й | 10-й | 11-й | 12-й |

| витрати, тис.грн | 358 | 904,2 | 350,2 | 449,1-13,2 = 435,9 | 100-20,46= 79,54 | 109,6-33,66 =75,94 | 89,8-40,26= 49,54 | 102,4-53,46= 48,94 | 97,6-66=31,6 | 97,6-244,2= -146,6 | 97,6-264= -166,4 | 97,6-270,6= -173 |

Рисунок 5.2 – Графік щомісячної потреби в капіталі

Таблиця 5.7 – Потреба капіталу покриття по місяцям

| Місяць | січ. | Лют. | Бер. | Квіт. | Трав. | Черв. | Лип. | Серп. | Вер. | Жовт. | Лист. | Груд. |

| Капітал, тис.грн. | 0 | 362,2 | 350,2 | 435,9 | 79,54 | 75,94 | 49,54 | 48,94 | 31,6 | -146,6 | -166,4 | - 173 |

Загальна величина капіталу покриття дорівнює:

0+362,2+350,2+435,9+79,54+75,94+49,54+48,94+31,6 = 1433,86 тис. грн.

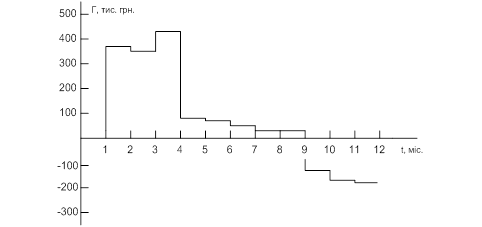

9-й крок. Будуємо графік щомісячної потреби капіталу покриття, див.

рис. 5.3. Потреба капіталу покриття по місяцям наведено в таблиці 5.7.

Рисунок 5.3 – Графік щомісячної потреби в капіталі покриття (заштрихована ділянка)

Чистий прибуток підприємства дорівнює: 146,6+166,4+173 = 486 тис. грн.

Середньомісячний прибуток дорівнює: 486 тис. грн./ 3 = 162тис. грн.

10-й крок. Визначаємо реальні джерела покриття потреб.

Згідно завдання – це позика.

11-й крок. Визначаємо термін повернення взятої позики.

Величина позики дорівнює: 1433,86 тис. грн. Починаючи з 10-ого місяця підприємство починає отримувати середньомісячний прибуток в 162 тис. грн.. Припустимо, що 50% цієї суми, тобто 81 тис. грн. спрямовано на повернення позики. Тоді термін повернення позики буде дорівнювати:

Похожие работы

... ійного підвищення цін над зростанням її фізичного обсягу свідчить про підвищення попиту на неї); 2) відношення прибутку від реалізації продукції на зовнішньому ринку до обсягу її експорту (збільшення такого показника вказує на підвищення конкурентоспроможності продукції); 3) відношення обсягів реалізації експортної продукції до вартості матеріально-виробничих запасів (зменшення цього показника ...

... шнього використання) та дослідницькими установами, які займаються галузевими проблемами. Можна зробити загальний висновок, що існують можливості для просування вітчизняної сільськогосподарської та харчової продукції. В звіті використовуються наступні терміни та скорочення: Стандартизація – система управління стандартами Метрологія – система управління і контролю вимірювальних процесів Сертифі ...

... , чим вище рівень концентрації виробництва, його спеціалізації і кооперування, тим вище рівень системи якості, а, отже, складніше механізм, що забезпечує її функціонування. 1.4 Категорії управління якістю продукції. Органи управління якістю продукції на підприємстві Для ефективної організації управління якістю продукції необхідно, щоб був не тільки ясно виділений об'єкт управління, але й ...

... того, що продукція, системи якості, системи управління якістю, системи управління довкіллям відповідають встановленим законодавством вимогам. [6] Відповідно до ст. 13 Декрету КМУ «Про стандартизацію та сертифікацію» сертифікація продукції в Україні поділяється на обов'язкову та добровільну. Сертифікація продукції здійснюється уповноваженими на те органами з сертифікації – підприємствами, ...

0 комментариев