Навигация

Показатели деловой активности

34155

знаков

18

таблиц

4

изображения

1.2 Показатели деловой активности

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Среди этих коэффициентов рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала.

Данные показатели позволяют изучить отдельные компоненты оборотных средств. Несмотря на то, что в отечественной практике они относятся к группе показателей деловой активности, они также отражают ликвидность предприятия.

Коэффициент оборачиваемости дебиторской задолженности — показывает количество оборотов дебиторской задолженности за год.

Медленная оборачиваемость дебиторской задолженности ограничивает краткосрочную ликвидность компании, с другой стороны, короткий период сбора задолженности может указывать на кредитную политику, ограничивающую продажи. Ориентировочное нормативное значение — 8 (45 дней).

Величина дебиторской задолженности может рассчитываться на конец периода или как среднее на начало и конец периода ( в случае значительного изменения объёма продаж в течение года).

Коэффициент оборачиваемости запасов — показывает скорость, с которой запасы переходят в разряд дебиторской задолженности в результате продажи готовой продукции. Стоимость запасов рассчитывается как средняя на начало и конец периода или на конец периода (если нет значительного изменения запасов за год ).

Медленная оборачиваемость товарно-материальных запасов указывает на наличие устаревших запасов. В то же время высокий показатель оборачиваемости запасов может быть связан с их дефицитом. Ориентировочное нормативное значение — 3.5.

Коэффициент использования собственного оборотного капитала — показывает эффективность использования текущих активов.

Высокое значение данного коэффициента свидетельствует об эффективном использовании текущих активов: быстрая оборачиваемость дебиторской задолженности и запасов. В то же время повышение значения коэффициента связано с риском краткосрочной неплатёжеспособности. Если объём реализации растёт, при этом период сбора дебиторской задолженности и оборачиваемость запасов не меняются, то собственный оборотный капитал должен увеличиваться.

1.3 Показатели финансовой устойчивости

Финансовая устойчивость - это способность предприятия маневрировать средствами, финансовая независимость. Это также определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

Коэффициент финансового рычага:

Финансовый рычаг рассчитывается как процентное изменение чистой прибыли на акцию, порождаемое процентным изменением прибыли до уплаты процента и налогообложения (коэффициент финансового рычага). Финансовый рычаг рассматривается как приращение к рентабельности собственных средств, получаемое за счёт использования заёмных средств.

Коэффициент рентабельности продукции:

Рентабельность продукции — показывает удельный вес прибыли до выплаты процентов и налогов в каждом рубле оборота.

Коммерческая маржа:

Показывает удельный вес прибыли после выплаты процентов и налогов в каждом рубле оборота.

2. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Диагностику банкротства проведем на примере предприятия ООО "Отчизна", основной деятельностью которой является полный цикл производства сельскохозяйственной продукции.

Основным содержанием анализа и диагностики финансового состояния является комплексное системное изучение финансового состояния предприятия и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала. Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность.

В табличной форме анализируется динамика и структура активов, пассивов, дебиторской и кредиторской задолженности, собственных оборотных средств и чистых активов предприятия. Также необходимо проиллюстрировать данные виды анализа графически.

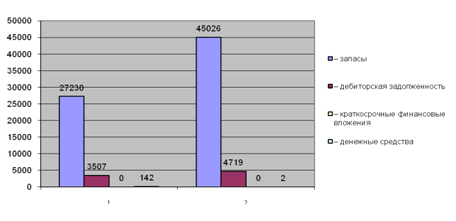

Таблица 1 (приложение 5) показывает, что наибольшую долю на начало и на конец периода в оборотных активах компании составляет запасы (88,18% и 90,35%), причем на конец периода она возрастает.

Рисунок 1 – Динамика активов за 2008-2009 г.

По приведенной диаграмме виден рост запасов и дебиторской задолженности.

Таблица 2 (приложение 5) показывает, что предприятие новое и уставной, добавочный и резервный капиталы еще не сформированный, также как и нераспределенная прибыль. Т.к. первые годы предприятие работает на покрытие убытков, а уже в будущем начинает приносить прибыль.

Из таблицы 3 (приложение 5) видно, что компания не имеет просроченной дебиторской задолженности, а дебиторской задолженности свыше 3-х месяцев составляет 3394 и 2635 в 2008 и 2009 году, это говорит о положительной динамике развития.

Из таблицы 4 (приложение 5) видно, что компания не имеет просроченной кредиторской задолженности. Это говорит о платежеспособности предприятия, оно может платить по обязательствам. Наибольший вес в кредиторской задолженности составляет поставщики и подрядчики.

Таблица 6 (приложение 5) показывает, что предприятие не располагает чистым оборотным капиталом, т.е. не имеет свободные средства на денежных счетах. Это говорит о финансовой неустойчивости предприятия, так как предприятие новое.

Данная таблица подтверждает утверждение о том, что ООО "Отчизна" находиться в кризисном состоянии, это обусловлено тем что предприятие новое и начало свою деятельность в период мирового финансового кризиса. Насколько устойчиво предприятие можно оценить также по степени зависимости предприятия от заемных средств, по степени маневренности собственного капитала и т.д. Такого рода информация важна, прежде всего, для контрагентов (поставщиков сырья и потребителей продукции (работ, услуг)) предприятия. Для этих целей в рамках анализа финансовой устойчивости рассчитываются относительные показатели, позволяющие увидеть различные аспекты финансовой устойчивости (табл. 8)(приложение 3).

Из таблицы 1 (приложение 3) видно, что все показатели не попадают в контрольное значение. Все это объясняется тем, что предприятие новое и пока не устойчиво.

Внешним проявлением финансового состояния предприятия, его устойчивости является платежеспособность.

Анализ платежеспособности (приложение 2) необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов, контрагентов. То есть платежеспособность является наиболее существенным факторов кредитоспособности. В рамках оценки платежеспособности проводятся расчеты по определению ликвидности предприятия и ликвидности его баланса.

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства ос стороны, если у него достаточно высокий уровень инвестиционной привлекательности.

Для определения ликвидности баланса следует сопоставить итоги сгруппированных статей актива и пассива. Баланс считается абсолютно ликвидным, а предприятие финансово устойчивым при соблюдении балансовых пропорций:

![]() (2)

(2)

где![]() сгруппированные по степени ликвидности, расположенные в порядке ее убывания статьи актива баланса;

сгруппированные по степени ликвидности, расположенные в порядке ее убывания статьи актива баланса;

![]() объединенные по строкам погашения и расположенные в порядке их возрастания статьи пассива баланса.

объединенные по строкам погашения и расположенные в порядке их возрастания статьи пассива баланса.

Предприятие имеет излишек на начало и конец периода по наиболее ликвидным активам и недостаток по медленно реализуемым активам и трудно реализуемым активам.

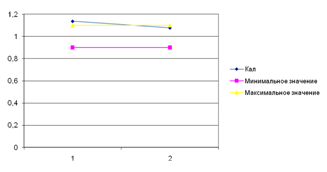

Рисунок 2- Коэффициент текущей ликвидности

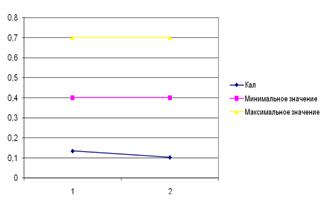

Рисунок 3 - Коэффициент быстрой ликвидности

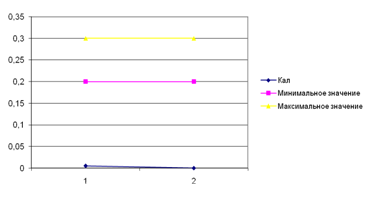

Рисунок 4 - Коэффициент абсолютной ликвидности

Диагностика вероятности банкротства в соответствии с действующим законодательством проводится по ограниченному кругу показателей (табл. 3) (приложение 2).

Если структура баланса признается удовлетворительной, рассчитывается коэффициент восстановления платежеспособности (КВП) за период, равный 6 месяцам. А так как ни один из коэффициентов не является неудовлетворительным, то проведем расчет коэффициента утраты платежеспособности

Следовательно, раз коэффициент утраты платежеспособности меньше 1, то у предприятия есть реальная возможность за период 6 месяцев утратить свою платежеспособность.

Кроме того, оценить вероятность банкротства можно по комплексному Z-показателю Альтмана:

![]() (3)

(3)

где ![]() - чистый оборотный капитал;

- чистый оборотный капитал;

![]() - валюта баланса;

- валюта баланса;

![]() - накопленный капитал (резервы + нераспределенная (реинвестированная) прибыль);

- накопленный капитал (резервы + нераспределенная (реинвестированная) прибыль);

![]() -балансовая прибыль;

-балансовая прибыль;

![]() - уставной капитал;

- уставной капитал;

![]() - заемный капитал;

- заемный капитал;

![]() - выручка от реализации.

- выручка от реализации.

Несмотря на то, что данный показатель является дискриминантной факторной моделью, разработанной для зарубежных предприятий, он может применяться при ретроспективном анализе с учетом того, что следует обращать внимание не столько на шкалу вероятности банкротства, сколько на динамику этого показателя.

Степень близости предприятия к банкротству определяется по следующей шкале (табл. 1).

Таблица 1 Шкал вероятности банкротства по модели Альтмана

| Значение Z | Вероятность банкротства |

| до 1 | очень высокая |

| 1,81-2,7 | высокая |

| 2,71-2,99 | средняя |

| от 3 | низкая |

В 2007 году Z – показатель составлял 4,65, а в 2008 году Z=0,4236, что свидетельствует о очень высокой вероятности банкротства.

3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ДЛЯ УМЕНЬШЕНИЯ РИСКА БАНКРОТСТВА

Опираясь на проведенный выше анализ финансовой устойчивости предприятия можно сделать вывод, что организация является финансово-зависимой (нормативные значения основных коэффициентов не выдерживаются), и хотя в отчетном периоде прослеживается тенденция к постепенному снижению данной зависимости, хотелось бы предложить ряд мероприятий , направленных на укрепление финансовой устойчивости и снижение финансовой зависимости(приложение 7).

3.1 Мероприятия по управлению кредиторской и дебиторской задолженностью предприятия

Исходя из проведенного в данной работе анализа дебиторской задолженности, можно сделать вывод, что организация имеет определенные проблемы с дебиторами и эти проблемы не уменьшались в отчетном году по сравнению с прошлым.

Существуют некоторые общие рекомендации, позволяющие управлять дебиторской задолженностью.

1. Необходимо постоянно контролировать состояние расчетов с покупателями, особенно по отсроченным задолженностям.

2. Установить определенные условия кредитования дебиторов.

3. По возможности ориентироваться на максимально большее число покупателей, чтобы уменьшить риск неуплаты одним или несколькими покупателями.

4. Факторинг, т.е. перепродажа дебиторской задолженности банку или факторинговой компании.

Факторинг – это комплекс финансовых услуг, оказываемых банком клиенту в обмен на уступку дебиторской задолженности. Эти услуги включают:

· финансирование закупочной деятельности

· страхование кредитных рисков

· учет состояния дебиторской задолженности и регулярное предоставление соответствующих отчетов клиенту

· контроль за своевременностью оплаты и работа с дебиторами.

С факторинговым обслуживанием связаны следующие дополнительные доходы и выгоды поставщика:

Похожие работы

... гг. финансовое состояние улучшилось и в среднем по показателям характеризуется как «неустойчивое». Результаты проведенного анализа служат основой для определения направлений совершенствования методики и результатов диагностики банкротства на предприятии на примере ООО трест «Татспецнефтехимремстрой». 3. Совершенствование методики и результатов диагностики банкротства на предприятии на примере ...

... механизмов финансовой стабилизации предприятия. 6. Выбор эффективных форм санации предприятия. 7. Финансовое обеспечение ликвидационных процедур при банкротстве предприятия. Эти функции менеджмента возлагаются на ликвидационную комиссию. Диагностика банкротства — прежде всего выявление объекта исследования. В первую очередь, это показатели текущего и перспективного потоков платежей и ...

... новый отбор факторов влияния и провести перенастройку параметров. [8] Глава 2. Диагностика вероятности банкротства на примере ООО «Тольятти» 2.1 Организационно-экономическая характеристика предприятия ООО «Тольятти» является открытым акционерным обществом, акции которого могут распространяться путем открытой подписки и купли- продажи на биржах, акционеры могут отчуждать принадлежавшие им ...

... -А-счет. 2. Отечественные модели. Начали появляться в 90-х годах, но в них не было необходимости т.к. частная собственность отсутствовала. Модель О.П. Зайцевой будет рассмотрена в п. 2.3. 2.1. Модель диагностики банкротства Давыдовой – Беликова имеет вид: Z = 8,38*х1 + 1,0*х2 + 0,054*х3 + 0,63*х4 где х1 = ; х2 = ; х3 = ; х4 = . полученные значения Z-счета сравниваются со следующими ...

0 комментариев