Навигация

Денежно-кредитная политика и роль банков в стабилизации экономики Казахстана

115307

знаков

4

таблицы

2

изображения

Финансово-экономический факультет

Курсовая работа

Предмет: «Основы экономики»

Тема: «Денежно-кредитная политика и роль банков в стабилизации экономики Казахстана»

Алматы

2007

Введение

Кредитная система как совокупность кредитно-финансовых институтов аккумулирует свободные денежные капиталы, доходы и сбережения различных слоев населения и предоставляет их в ссуду фирмам, правительству и частным лицам.

Кредитная система регулирует денежное обращение в стране. Предоставляет различные услуги юридическим и физическим лицам, при этом возникают кредитные экономические отношения.

Основополагающей целью кредитно-денежной политики является помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и отсутствием инфляции. Кредитно-денежная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен. Более конкретно: кредитно-денежная политика вызывает увеличение денежного предложения во время спада для поощрения расходов, а во время инфляции, наоборот, ограничивает предложение денег для ограничения расходов.

Кредитная система расширяет масштабы денежного накопления, позволяет осуществить переход денежных средств из одной отрасли в другую и поэтому способствует росту эффективности производства.

Роль и значение кредитной системы характеризуются рядом показателей: общий объем кредитных вложений, доля банковских ссуд в формировании основного и оборотного капитала предприятий и организаций, совокупный платежный оборот и др.

Кроме того, в данной работе вы можете получить информацию о кредитной системе в Казахстане, инструментах кредитно-денежной политики, кредитно-денежной политике на международном уровне и анализе ипотечного кризиса в Казахстане 2007 года.

Возникновения и развитие кредитных отношений

Историческое развитие товарного обмена еще в древности привело, с одной стороны, к возникновению денег, т.е. к выделению из товарного мира одного товара как всеобщего эквивалента для всех остальных товаров, с другой стороны, к появлению долговых (процентных, судных) отношений, т.е. когда тот или иной товар отдавался за какую – то плату лишь во временное пользование другому лицу, а не насовсем.

Поскольку возникшие деньги сами представляли собой товар, постольку и они стали аналогичным предметом долговых отношений.

До возникновения капитализма кредитные отношения существовали в форме ростовщического капитала. Ростовщики – это лица, которые специализировались на сужении денег под процент (т.е. с возвратом большего количества денег) всем остальным гражданам и даже целым государствам, - точнее государям.

Ростовщиками были как отдельные граждане, часто определенных национальностей, которым позволялось заниматься такого рода рыночной деятельностью, так и религиозные организации, ибо иных «юридических лиц» в те времена часто просто не было. Например, в Древней Греции этим занимались жреческие храмы, в XII – XIII вв. крупнейшим ростовщиком в Западной Европе был орден тамплиеров и т.п.

Именно ростовщическая деятельность и явилась предшественницей банковской деятельности, которая возникла в средние века в период перехода от крепостничества к капитализму.

Основные отличия ростовщичества от банковской деятельности состоят в следующем:

Ростовщичество, хотя и существовало как специализированная (обособленная от других видов) рыночная деятельность, но не оформлялось в специализированные рыночные учреждения. Банковская деятельность стала предметом специализированной кредитной деятельности особых участников рынка, которые получили название «банк»

Ростовщические ссуды использовались преимущественно на непроизводительные цели: введение роскошного образа жизни знатного слоев общества, военные и иные государственные расходы. Преимущественным назначением банковских ссуд стало кредитование на производственные цели, т.е. на производство прибыли в результате производства все новых и новых товаров, на получение чистого дохода от использования денежной ссуды.

Банковские ссуды предоставлялись под рыночные процент, размеры которого определялись не субъективно а на основе спроса и предложения на банковский кредит.

Кредитное дело представляет собой особую сферу предпринимательской деятельности, направленной на торговлю деньгами, выполнение на этой основе кредитных операций. Их осуществляют самые разнообразные кредитные институты. Основными по масштабам операций и значимости в обслуживании хозяйственного оборота являются банки.

Что такое банк?Термин “банк” происходит от итальянского слова “банко”, что означает лавка, скамья или конторка, за которой менялы оказывали свои услуги.

Банк - финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег.

В современном понимании первые банки возникли в начале XV в. в торговых городах Европы: Генуе, Венеции, Амстердаме и др. создание банков резко ускорилось по мере отмирания феодальных отношений, в результате осуществления буржуазных революций в европейских странах. В XVIII – XIX вв. во всех европейских странах, США, России и др. уже сложились развитые банковские системы, включающие обычно центральные банк страны, который находился под контролем со стороны государства, и всевозможные коммерческие (частные) банки.

Возникшие банки, с одной стороны, постепенно вытеснили с рынка существовавшие на протяжений столетий феодализма меняльные конторы и ростовщиков, - с другой соединили в своей деятельности все те рыночные функции, которые выполняли эти докапиталистические образования, и приспособили их для целей свободного функционирования денег в качестве капитала.

В лице банков стала возможной максимальная централизация всего временного капитала в экономике, кредитования и обменных операций.

Современная история банков ведет свое начало от средних веков нашей эры, т.е. с эпохи феодализма. Однако история древних рабовладельческих государств, существовавших за несколько веков до нашей эры и до гибели Римской империи в V в. нашей эры, показывает, что учреждения, подобные современным банкам, были уже тогда. Это подобие состоит в том, что развитые рыночные отношения, на каком бы фундаменте они ни возникали и когда бы ни существовали, приводят к возникновению всего комплекса кредитных отношений, лежащих в основе банковского дела.

С древнейших времен потребности общественной жизни заставляли людей заниматься посреднической деятельностью во взаимных платежах, связанных с обращением монет, различных по весу и содержанию драгоценных металлов.

Во многих источниках, дошедших до нас, можно встретить данные о вавилонских банкирах, принимавших процентные вклады и выдававших ссуды под письменные обязательства и под залог различных ценностей.

Банковское дело в древнем Египте находилось в ведении государства. По сохранившимся сведениям, древнеегипетские банки, кроме фискальной функции, осуществляли следующие операции: покупку, продажу и размен монеты, выдачу ссуд, ипотечные и ломбардные операции, учет обязательств до наступления срока, прием вкладов.

Можно сказать, что банковское дело неотъемлемо от рыночной деятельности, где бы она ни имела место.

Цели кредитно-денежной политикиПрежде чем понять роль банков в стабилизации экономики, важно четко понять цели кредитно-денежной политики и знать учреждения, ответственные за разработку и проведение в жизнь этой политики. Центральный банк несет ответственность за руководство и контроль за деятельностью наших денежной и банковской систем. Именно он разрабатывает основы политики, которой следует банковская система. Центральный банк, будучи квазиобщественным банком, не руководствуются стремлением к прибыли, а проводят те мероприятия, которые рекомендует государство.

Вряд ли покажется неожиданным, что основополагающей целью кредитно-денежной политики является помощь экономике в достижении общего уровня производства, характеризующегося полной занятостью и отсутствием инфляции. Кредитно-денежная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен. Более конкретно: кредитно-денежная политика вызывает увеличение денежного предложения во время спада для поощрения расходов, а во время инфляции, наоборот, ограничивает предложение денег для ограничения расходов.

Центральный банк меняет объем денежного предложения в стране путем регулирования размеров, избыточных резервов, имеющихся в коммерческих банках. Избыточные резервы, как вы помните, имеют решающее значение для способности банковской системы создавать деньги. Специфические приемы, которыми Совет воздействует на избыточные резервы в банковской системе, заслуживают обстоятельного рассмотрения. Как только мы поймем, как Федеральная резервная система управляет избыточными резервами и денежным предложением, мы перейдем к объяснению того, как изменения в объеме денег воздействуют на процентные ставки и совокупные расходы.

Сущность и функции кредитаКредит как экономическая категория происходит от латинского слова creditum - ссуда, долг и в то же время от credo - доверяю, верю - предоставление денег или товаров в долг, как правило, с уплатой процентов.

Кредит - ссуда в денежной или натуральной форме, предоставляемая физическим или юридическим лицом (кредитором) другому физическому или юридическому лицу (заемщику) на условиях возвратности и, как правило, возмездности. Последнее означает, что обычно заемщик уплачивает кредитору за предоставленный кредит определенную плату, именуемую процентом.

Развитие кредита обусловлено тем, что в процессе производственной деятельности у одной группы лиц происходит временное высвобождение денежных средств, в то время как у другой группы возникает острая необходимость в дополнительных денежных ресурсах.

Под кредитными отношениями понимаются все виды денежных отношений, возникающих на основе срочности, платности и возвратности. Следовательно, стадиями движения кредита являются размещение кредита, получение кредита заемщиками, его использование, высвобождение ресурсов, возврат позаимствованной стоимости, получение кредитором средств, размещенных в форме кредита.

Кредит является особой формой движения фонда денежных средств - ссудного капитала. Ссудный капитал - это денежные средства, отданные в ссуду за определенный процент при условии возвратности.

Основными источниками ссудного капитала служат:

- денежные резервы экономических агентов, высвобождаемые в процессе кругооборота капитала;

- денежные резервы, выступающие в виде специальных денежных фондов;

- денежные доходы и сбережения всех слоев населения;

- государственный денежный резерв;

- эмиссия денежных знаков, осуществляемая в соответствии с потребностями роста оборота наличных денег.

Функции кредита

1. Кредит позволяет существенно раздвинуть рамки общественного производства по сравнению с теми, которые устанавливались наличным количеством имеющегося в той или иной стране денежного золота.

2. Перераспределительная функция кредита - благодаря ей частные сбережения, прибыли предприятий, доходы государства превращаются в ссудный капитал и направляются в прибыльные сферы народного хозяйства.

3. Кредит содействует экономии издержек обращения. В процессе его развития появляются разнообразные средства использования банковских счетов и вкладов (кредитные карточки, различные виды счетов, депозитные сертификаты), происходит опережающий рост безналичного оборота, ускорение движения денежных потоков.

4. Ускоряет концентрацию и централизацию капитала. Используется в конкурентной борьбе, содействует процессу поглощения и слияния фирм. Одни предприниматели, добившиеся предоставления им кредитов на льготных основаниях, получают возможность быстрого роста капитала, другие могут воспользоваться кредитом лишь на ухудшившихся условиях и проигрывают в конкурентной борьбе.

Формы кредита

1. Коммерческий кредит. Это кредит, предоставляемый предприятиями, объединениями и другими хозяйственными субъектами друг другу. Коммерческий кредит, предоставляемый в товарной форме прежде всего путем отсрочки платежа, оформляется в большинстве случаев векселем. Вексель - ценная бумага, представляющая собой безусловное денежное обязательство векселедержателя уплатить по наступлению срока определенную сумму денег владельцу векселя. Но он ограничен размерами резервного фонда предприятия-кредитора, будучи представлен в товарной форме, он не может, например, использоваться для выплаты зарплаты, и не может быть представлен лишь предприятиями, производящими средства производства, тем предприятиям, которые их потребляют и наоборот. Это ограничение преодолевается путем развития банковского кредита.

2. Банковский кредит - представляемый кредитно-финансовыми учреждениями (банками, фондами, ассоциациями) любым хозяйственным субъектам (частным предпринимателям, предприятиям, организациям и т.п.) в виде денежных ссуд. Банковские кредиты делятся на краткосрочные (до 1 года), среднесрочные (1-5 лет), долгосрочные (свыше 5 лет). Эти кредиты могут обслуживать не только обращение товаров, но и накопление капитала. Преодолев ограниченность коммерческого кредита по направлению, срокам и суммам сделок, банковский кредит превратился в основную и преимущественную форму кредитных отношений.

3. Межхозяйственный денежный кредит - представляется хозяйственными субъектами друг другу путем, как правило, выпуска предприятиями и организациями акций, облигаций, кредитных билетов участия и других видов ценных бумаг. Эти операции получили название децентрализованного финансирования (выпуск акций) и кредитование (выпуск облигаций, ценных бумаг) предприятий.

4. Потребительский кредит - частным лицам на срок до 3 лет при покупке прежде всего потребительских товаров длительного пользования. Он реализуется или в форме продажи товаров с отсрочкой платежа через розничные магазины, или в форме представления банковской ссуды на потребительские цели. За использование потребительского кредита взимается, как правило, высокий рентный процент(до 30% годовых).

5. Ипотечный кредит - представляется в виде долгосрочных ссуд под залог недвижимости (земли, зданий). Инструментом представления этих ссуд служат ипотечные облигациями, выпускаемые банками и предприятиями. Ипотечный кредит используют для обновления основных фондов в сельском хозяйстве и способствует концентрации капитала в этой сфере.

6. Государственный кредит - система кредитных отношений, в которой государство выступает заемщиком, а население и частный бизнес - кредиторами денежных средств. Источниками средств государственного кредита служат облигации государственных займов, которые могут выпускаться не только центральными, но и местными органами власти. Государство использует эту форму кредита прежде всего для покрытия дефицита государственного бюджета.

7. Международный кредит - движение ссудного капитала в сфере международных экономических отношений. Представляется в товарной или денежной (валютной) форме. Кредиторами и заемщиками являются банки, частные фирмы, государства, международные и региональные организации.

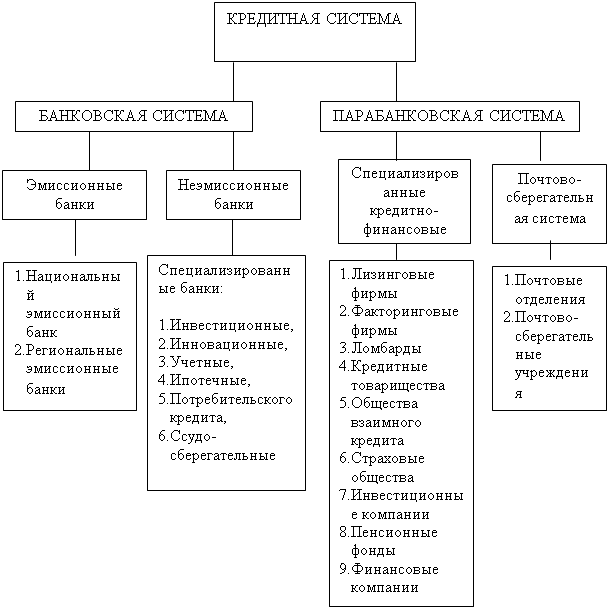

Двухуровневая кредитная система

Структура двухуровневой кредитной системы (рис. 1)

Рис.1 Классификация банков и их функции

Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма; включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций. Банки, в зависимости от специфики выполняемых ими функций, подразделяются на два основных вида: эмиссионные и неэмиссионные.

Эмиссионные банки

Эмиссионные банки - как правило, это центральные банки, наделенные правом эмиссии (выпуском) денежных знаков в обращение. В различных странах они называются национальными, народными, резервными. В СССР такой банк назывался Государственным, в Казахстане ныне - Национальный банк Республики Казахстан. Главной задачей Центрального банка являются выпуск денег в обращение, торговля денежным товаром среди банков, управление эмиссионной, кредитной и расчетной деятельностью банковской системы. Он является при двухуровневой системе верхним уровнем банковской системы страны.

Эмиссионным правом государство наделяет, как правило, только один банк (Центральный), поскольку при предоставлении права эмиссии денег нескольким банкам невозможно было бы регулировать денежное обращение в целом по стране. Эмиссионный банк располагает такими крупными средствами, какими не может располагать ни один из других банков. Его пассивы состоят из наличных денег в обращении, бюджетных средств. Это обстоятельство дает ему возможность оказывать помощь всем остальным банкам и руководить их деятельностью. В Казахстане эмиссионным банком является Национальный банк, остальные банки, в. т.ч. коммерческие, - неэмиссионные. Они не имеют права выпуска денег в обращение, но занимаются практически всеми видами кредитных, расчетных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов. Важнейшие из них: аккумуляция временно свободных денежных средств, сбережений населения и накоплений; кредитование; безналичные расчеты; операции с ценными бумагами и др.

В последнее время коммерческие банки все активнее осуществляют нехарактерные для них операции, внедряясь в нетрадиционные сферы финансового предпринимательства, постоянно расширяя круг деятельности и повышая качество предоставляемых клиентам услуг. Это универсальные кредитные учреждения. Но, как отмечалось выше, имеются специализированные банки, ориентированные в основном на один-два вида услуг для большинства своих клиентов. Другим типом специализации банков может быть обслуживание лишь определенной категории клиентов (например, биржевые, коммунальные банки), т.е. отраслевая специализация. Наиболее ярко выражена функциональная специализация банков, так как она принципиальным образом влияет на характер деятельности банка, определяет особенности формирования активов и пассивов, специфику организации работы с клиентурой. К таким типам относятся инвестиционные и инновационные, ипотечные, сберегательные банки и др.

Неэмиссионные банки

Коммерческие банки - основное звено кредитной системы. Они выполняют практически все виды банковских операций. Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, краткосрочное кредитование промышленных и торговых предприятий, осуществление расчетов между ними. В современных условиях коммерческим банкам удалось существенно расширить прием срочных и сберегательных вкладов, средне- и долгосрочное кредитование, создать систему кредитования населения (потребительского кредита).

Инвестиционные и инновационные банки специализируются на аккумуляции денежных средств на длительные сроки, в т.ч. посредством выпуска облигационных займов, акций и других ценных бумаг, и предоставлении долгосрочных ссуд. Инвестиционные банки скорее представляют собой посреднические учреждения между предпринимателями, испытывающими нехватку средств для долгосрочных вложений, и вкладчиками средств на длительный срок. Инновационные банки тоже инвестиционные, но кредитуют только разработку и освоение технологических нововведений.

Ипотечные банки - учреждения, предоставляющие долгосрочный кредит под залог недвижимости (земли, зданий, сооружений). Пассивные операции этих банков состоят в выпуске ипотечных облигаций.

Ипотечный кредит - это долгосрочная ссуда, выдаваемая ипотечными, коммерческими банками, страховыми и строительными обществами и другими финансово-кредитными учреждениями под залог земли и строений производственного и жилого назначения. Ипотечный кредит применяется главным образом в сельском хозяйстве, а также в жилищном и других видах строительства. В результате увеличивается размер производительно используемого капитала.

Коммерческими банками, фирмами - поставщиками оборудования, финансовыми компаниями предоставляются кредиты промышленно-торговым корпорациям под залог машин и оборудования. В этом случае сумма ипотечного кредита ниже рыночной стоимости закладываемого оборудования и других активов корпораций. Кроме того, размеры ипотечного кредита уменьшаются в зависимости от степени износа закладываемого оборудования.

Процентные ставки по ипотечному кредиту определяются спросом и предложением и дифференцируются в зависимости от финансового положения заемщика.

Ипотечный кредит широко распространен в странах с рыночной экономикой. Ссуды выделяются на жилищное и производственное строительство под высокий процент (10-20%).

Сберегательные банки (в США - взаимосберегательные банки, в ФРГ - сберегательные кассы) - это, как правило, небольшие кредитные учреждения местного значения, которые объединяются в национальные ассоциации и обычно контролируются государством, а нередко и принадлежат ему. Пассивные операции сберегательных банков включают прием вкладов от населения на текущие и другие счета. Активные операции представлены потребительским и ипотечным кредитом, банковскими ссудами, покупкой частных и государственных ценных бумаг. Сберегательные банки выпускают кредитные карточки.

Специализированные кредитно-финансовые учреждения

Специализированные кредитно-финансовые учреждения - важное звено кредитной системы любой страны. Они функционируют в относительно узких сферах рынка ссудного капитала, где требуются специальные знания и особые технические приемы. Это совокупность финансовых институтов различной специализации: ссудо-сберегательные учреждения, инвестиционные фонды и компании, пенсионные фонды, страховые фирмы и компании, кассы взаимопомощи, ломбарды и др. Эти учреждения в начале своего развития взяли на себя выполнение тех услуг и операций, которые не выполнялись коммерческими банками. Однако в настоящее время в развитых странах эти институты стали конкурировать с коммерческими банками по оказанию услуг населению, фирмам и компаниям, т.е. стираются различия между коммерческими банками и небанковскими учреждениями. Через расширение нетрадиционных операций произошло проникновение последних на банковские рынки.

Широкое распространение специализированные кредитно-финансовые учреждения получили в сферах ипотечного и потребительского, а также сельскохозяйственного кредита. Они занимаются привлечением мелких сбережений населения, инвестированием капитала, размещением ценных бумаг и др.

Отдельные специальные кредитные институты существовали на территории Казахстана до революции и в годы НЭПа и коллективизации сельского хозяйства в виде кредитных товариществ, общества взаимного кредита, кредитных союзов и др. Сейчас к небанковским учреждениям можно отнести кассы взаимопомощи, ломбарды, а также финансово-расчетные центры, создаваемые в ассоциациях крестьянских хозяйств, в крупных агропромышленных объединениях.

Перевод экономики на рыночные рельсы требует развития небанковских институтов, которые могут играть важную роль в кредитной системе.

Взаимосберегательные банки организованы по типу "взаимных" предприятий, управляет ими попечительский совет. Они мобилизуют вклады населения и инвестируют их в закладные под недвижимость и ценные бумаги, а также предоставляют коммерческие и потребительские ссуды.

Ссудо-сберегательные ассоциации занимаются тоже вкладными операциями сбережений населения и используют их для покупок недвижимости (2/3 актива на покупку жилья).

Кредитные ссуды - сберегательные учреждения кооперативного типа, организуемые профсоюзами, крупными предприятиями, церквями. Ресурсы аккумулируются за счет продаж и долевых акций, которые могут быть в любой момент выкуплены кооперативом. Они в основном используются для выдачи мелких ссуд своим членам.

Страховые компании занимаются примерно теми же операциями, что и наши страховые организации. Их пассивы состоят из страховых взносов и доходов от активных операций, их используют кроме выплаты страховых полисов в долгосрочные ценные бумаги на определенные сроки и как закладные под жилые строения.

Частные и государственные пенсионные фонды, мобилизуя вклады населения, располагают крупным капиталом и вкладывает его в покупку акций и облигаций корпораций, выдают мелкие ссуды.

Взаимные фонды денежного рынка аккумулируют инвестиционный капитал путем продажи паев депозитных сертификатов, казначейских векселей и направляют его на формирование портфеля активов из краткосрочных ценных бумаг, обращающихся на рынке. Доходы от ценных бумаг выплачиваются акционерам.

В Великобритании специальные кредитно-финансовые институты, в отличие от американских, могут привлекать депозиты и предоставлять кредиты, но, как правило, их деятельность ограничена определенной сферой (например, строительной, потребительского кредита). Другими словами, они имеют отраслевую направленность, узко специализированы.

В Германии к специализированным небанковским кредитным учреждениям относятся ипотечные учреждения, жилищные ассоциации, кредитные товарищества, инвестиционные компании.

Таким образом, небанковские учреждения являются необходимой составной частью кредитной системы любого государства. Они возникли для того, чтобы взять на себя те услуги, которые не выполнялись коммерческими банками. Характерная черта небанковских институтов - накопление ресурсов в основном путем привлечения сбережений населения. Этим они отличаются от коммерческих банков, которые в основном формируют свои пассивы путем привлечения временно свободных средств юридических лиц. А Закон "О банках в Республике Казахстан" категорически запрещает другим учреждениям, кроме банков, принимать депозиты, это говорит о том, что вряд ли в нашей Республике получат развитие небанковские институты, которые функционируют на основе привлечения вкладов населения.

Многоуровневость и сложность взаимосвязей внутри данной структуры создает возможности для ее широкого использования, позволяет своевременно вводить в действие большой набор различных кредитно-денежных рычагов регулирования, воздействовать на экономический механизм как на систему. Из чего следует комплексный характер кредитной политики.

Кредитно-денежная политика (США)После того, как мы рассмотрели основные элементы кредитной системы, мы имеем возможность исследовать инструменты кредитно-денежной политики на примере США.

Кредитно-денежную политику в США проводят 12 федеральных резервных банков.

Поэтому нам необходимо понять суть балансового отчета этих банков. Некоторые из их активов и обязательств в значительной степени отличаются от активов и обязательств коммерческих банков. Таблица 1 представляет собой упрощенный объединенный балансовый отчет, где показаны все основные активы и обязательства 12 федеральных резервных банков на 30 сентября1997 г.

Таблица 1 - Объединенный балансовый отчет 12 федеральных резервных банков на 30 сентября, 1997 (млн дол.)

| Активы |

| Обязательства и собственный капитал |

|

| Ценные бумаги | 424518 | Резервы коммерческих банков | 21791 |

| Ссуды коммерческим банкам | 313 | Депозиты Казначейства | 7692 |

| Прочие активы | 63257 | Банкноты Федеральной Резервной системы (в обращении) | 433581 |

| Прочие обязательства и собственный капитал | 25024 | ||

| Итого | 488088 | Итого | 488088 |

Активы

Существуют два основных вида активов, важных для последующего анализа.

Ценные бумаги. Показанные в таблице ценные бумаги являются облигациями, купленными федеральными резервными банками. Эти облигации в основном состоят из долговых обязательств, таких, как векселя Казначейства (краткосрочные ценные бумаги) и облигации Казначейства (долгосрочные пенные бумаги, которые выпускает федеральное правительство для финансирования прошлого и настоящего бюджетного дефицита). То есть ценные бумаги составляют часть общественного, или национального, долга (гл. 20). Некоторые из этих облигаций могли быть куплены прямо у Казначейства, но большинство из них приобретается на открытом рынке у коммерческих банков или населения. Хотя эти облигации являются важным источником дохода федеральных резервных банков, непосредственной целью их продажи и покупки является не доход. Как мы увидим, они продаются и покупаются в основном с целью воздействия на размер резервов коммерческих банков и тем самым - на их способность создавать деньги путем предоставления займов.

Ссуды коммерческим банкам. В силу причин, которые мы скоро рассмотрим, коммерческие банки время от времени берут ссуды в федеральных резервных банках. Долговые обязательства, которые коммерческие банки дают этим "банкам банкиров", обозначаются как ссуды коммерческим банкам. С точки зрения федеральных резервных банков, эти долговые обязательства являются активами, то есть требованиями к коммерческим банкам, которые получили у них заем. Для коммерческих банков эти долговые обязательства являются обязательствами. Получая таким путем ссуды, коммерческие банки увеличивают свои резервы в обмен на долговые обязательства.

Обязательства

В графе обязательств мы находим три основных пункта.

Резервы коммерческих банков. С этим счетом мы уже знакомы. Это - актив, с точки зрения банков-членов, но - обязательство, с позиции федеральных резервных банков.

Депозиты Казначейства. Предприятия и частные лица считают удобным и желательным оплачивать свои обязательства с помощью чека; точно так же поступает и Казначейство Соединенных Штатов. Оно имеет вклады в различных федеральных банках и выписывает на них чеки, оплачивая свои обязательства. Для Казначейства такие депозиты - активы, для Федеральной резервной системы - обязательства. Казначейство создает и восполняет эти депозиты путем вложения налоговых поступлений и денег, получаемых от продажи облигаций населению или банкам.

Банкноты Федеральной резервной системы. Предложение бумажных денег состоит у нас из банкнот, выпускаемых федеральным резервным банком. Попадая в обращение, эти бумажные деньги становятся переходящими из рук в руки требованиями к активам федеральных резервных банков и потому рассматриваются ими как обязательства. Подобно тому как ваши долговые обязательства не являются ни активом, ни обязательством, пока находятся в ваших собственных руках, федеральные резервные банкноты, покоящиеся в подвалах различных федеральных резервных банков, не представляют собой ни активов, ни обязательств. Лишь банкноты в обращении являются обязательствами "банков банкиров". Те банкноты, что попадают в обращение через коммерческие банки, не становятся частью денежного предложения до тех пор, пока они не попадут в руки населения.

Инструменты кредитно-денежной политикиПолучив некоторое представление о балансовом отчете федеральных резервных банков, мы имеем теперь возможность исследовать, как Совет управляющих Федеральной резервной системы может влиять на способность банковской системы к созданию денег. Какие инструменты или приемы могут быть использованы по усмотрению Совета управляющих для воздействия на резервы коммерческого банка?

Существует три основных средства кредитно-денежного контроля:

1. Операции на открытом рынке.

2. Изменение резервной нормы.

3. Изменение учетной ставки.

ОПЕРАЦИИ НА ОТКРЫТОМ РЫНКЕ

Операции на открытом рынке - наиболее важное средство контроля денежного предложения. Термин "операции на открытом рынке" относится к покупке и продаже государственных облигаций федеральными резервными банками на открытом рынке - то есть к покупке и продаже облигаций коммерческим банкам и населению в целом. Как эти покупки и продажи государственных ценных бумаг влияют на избыточные резервы коммерческих банков?

Покупка ценных бумаг. Предположим, Совет управляющих дал команду федеральным резервным банкам купить государственные облигации на открытом рынке. У кого можно купить эти ценные бумаги? Вообще говоря, у коммерческих банков и населения. В любом случае конечный результат, по существу, один и тот же - резервы коммерческого банка увеличиваются.

У коммерческих банков. Проследим процесс покупки федеральным резервным банком государственных облигаций у коммерческих банков. Эта сделка проста.

а. Коммерческие банки передают часть своих портфелей ценных бумаг федеральным резервным банкам.

б. Федеральные резервные банки оплачивают эти ценные бумаги увеличением резервов коммерческих банков на сумму покупки.

Подобно тому как коммерческий банк может оплатить облигацию, купленную у частного лица, путем увеличения текущего счета продавца, "банк банкиров" может оплатить облигации, купленные у коммерческих банков, увеличением резервов банка.

Самый важный аспект этой сделки состоит в том, что, когда федеральные резервные банки покупают ценные бумаги у коммерческих банков, резервы - а потому и способность к кредитованию - коммерческих банков возрастают

У населения. Если федеральные резервные банки должны купить ценные бумаги просто у населения, воздействие на резервы коммерческого банка будет, по существу, то же самое. Допустим, компания по упаковке мяса "Гризли" владеет несколькими отчуждаемыми государственными облигациями, которые она продает федеральным резервным банкам на открытом рынке. Сделка проходит так:

а. Компания "Гризли" передает ценные бумаги федеральным резервным банкам и в уплату получает чек, выписанный на себя федеральными резервными банками.

б. Компания "Гризли" незамедлительно вкладывает этот чек на свой счет в банке Уоху.

в. Банк Уоху предъявляет этот чек федеральным резервным банкам к оплате, посылая его федеральным резервным банкам для учета. В результате банк Уоху получает увеличение своих резервов.

В этой сделке примечательны два аспекта.

1. Во-первых, как и в случае с покупкой федеральными резервными банками ценных бумаг непосредственно у коммерческих банков, возрастают резервы и способность к кредитованию коммерческих банков.

2. Во-вторых, в данном примере предложение денег непосредственно увеличено покупкой государственных облигаций центральными банками, независимо от расширения денежного предложения, которое может произойти вследствие увеличения резервов коммерческого банка. Непосредственное увеличение денежного предложения приняло форму увеличившегося в народном хозяйстве количества денег на чековых счетах. В связи с этим обратите внимание на знак плюс перед бессрочными вкладами в банке Уоху. Поскольку эти бессрочные вклады рассматриваются компанией "Гризли" как активы, мы замечаем, что бессрочные вклады в балансовом отчете компании "Гризли" возросли.

Вы можете обнаружить небольшую разницу между покупками федеральными резервными банками ценных бумаг у системы коммерческих банков. Если все банки первоначально находятся в состоянии исчерпания кредитных возможностей, покупка федеральными резервными банками у коммерческого банка или населения облигации в 1000 дол. увеличит при резервной норме в 20% денежное предложение на 5 тыс. дол. Верхняя часть диаграммы показывает, что покупка 1000-долларовой облигации у коммерческого банка создает 1000 дол. избыточных резервов, которые способствуют расширению текущих счетов до 5 тыс. дол. посредством выдачи ссуд. В нижней части мы замечаем то, что покупка 1000-долларовой облигации у населения создает лишь 800 дол. избыточных резервов, так как 200 дол. резервов требуются на "поддержание" 1000 дол. нового текущего счета банковской системы. Следовательно, коммерческие банки могут расширять денежное предложение на 4 тыс. дол. путем кредитования. Эти 4 тыс. дол. чековых счетов плюс первоначальный новый текущий счет в 1000 дол. в совокупности составляют 5 тыс. дол. новых денег. и у населения. Если все коммерческие банки первоначально находятся в состоянии исчерпания кредитных возможностей, то приобретение федеральными резервными банками облигаций у коммерческих банков увеличит фактические резервы и избыточные резервы коммерческого банка на.всю сумму покупки облигаций. Таким образом покупка 1000-долларовой облигации у коммерческого банка увеличивает как фактические, так и избыточные резервы коммерческого банка на 1000 дол. С другой стороны, покупка облигаций федеральным резервным банком у населения увеличивает фактические резервы, но вместе с тем увеличивает текущие счета. Таким образом, покупка 1000-долларовой облигации у населения увеличит фактические резервы банковской системы, исчерпавшей кредитные возможности, на 1000 дол., но при 20-процентной резервной норме избыточные резервы банковской системы достигают лишь 800 дол. Покупка облигаций у населения в данном случае равносильна тому, что система коммерческих банков уже использовала 1/5, или 20%, вновь приобретенных резервов на поддержание 1000 дол. новых денег на текущих счетах.

Тем не менее в обеих сделках общий результат одинаков: когда федеральные резервные банки покупают ценные бумаги на открытом рынке, резервы коммерческих банков увеличиваются. Если банки выдают в ссуду свои избыточные резервы, предложение денег в стране растет. Покупка федеральным резервным банком облигаций на 1000 дол. приведет к появлению 5 тыс. дол. дополнительных денег, независимо от того, покупаются ли облигации у коммерческих банков или просто у населения.

Продажа ценных бумаг. Создается впечатление, что продажа федеральным резервным банком государственных облигаций понижает резервы коммерческого банка. Давайте посмотрим, так ли это.

Коммерческим банкам. Допустим, федеральные резервные банки продают ценные бумаги на открытом рынке коммерческим банкам:

а. Федеральные резервные банки уступают ценные бумаги, которые приобретают коммерческие банки.

б. Коммерческие банки оплачивают эти ценные бумаги, выписывая чеки на свои вклады, то есть свои резервы, в федеральных резервных банках. Федеральные резервные банки учитывают эти чеки, соответственно уменьшая резервы коммерческих банков.

Населению. Если бы федеральные резервные банки продавали ценные бумаги населению, конечный результат был бы, по существу, тот же. Поставим компанию "Гризли" на место покупателя государственных облигаций, которые продают федеральные резервные банки.

а. Федеральный резервный банк продает государственные облигации "Гризли", которая платит чеком, выписанным в банке Уоху.

б. Федеральные резервные банки учитывают этот чек, понижая резервы банка Уоху.

в. Банк Уоху возвращает компании "Гризли" ее чек, понижая на соответствующую сумму текущий счет компании.

Обратите внимание на то, что продажа федеральными резервными банками облигаций на 1000 дол. системе коммерческих банков понижает ее фактические и избыточные резервы на 1000 дол. Но продажа 1000-долларовой облигации населению понижает избыточные резервы на 800 дол., поскольку в результате продажи на 1000 дол. уменьшилось и количество денег на текущем счету. В этом случае продажа облигаций населению равносильна тому, что система коммерческих банков уменьшила находящиеся в обращении текущие счета на 1000 дол., чтобы смягчить уменьшение избыточных резервов до 200 дол.

Однако в обоих случаях продажи облигаций Федеральной резервной системой главные результаты одинаковы: когда федеральные резервные банки продают ценные бумаги на открытом рынке, резервы коммерческого банка понижаются. Если первоначально все избыточные резервы были израсходованы на ссуды, это уменьшение резервов коммерческого. банка перейдет в понижение предложения денег в стране. В нашем примере продажа государственных ценных бумаг на 1000 дол. приведет к 5000-долларовому падению денежного предложения, независимо от того, продавались ли облигации коммерческим банкам или просто населению. Вы должны заставить себя убедиться в этом факте, проследив влияние продажи 1000-долларовой облигации федеральными резервными банками либо коммерческим банкам, либо населению.

Вопрос: Что заставляет коммерческие банки и население идти на продажу или покупку государственных ценных бумаг у федеральных резервных банков. Мы знаем, что цены и процентные ставки облигаций находятся в обратной зависимости. Когда Федеральная резервная система решает покупать государственные облигации, спрос на них возрастает. Следовательно, цены государственных облигаций поднимутся, а их процентные ставки упадут. Возросшие цены и понизившиеся процентные ставки облигаций побуждают банки и владельцев государственных облигаций среди населения продавать их федеральным резервным банкам. И наоборот, когда Федеральная резервная система решает продавать государственные облигации, дополнительное их предложение на рынке понижает цены на облигации и поднимает их процентные ставки, делая тем самым государственные облигации привлекательной покупкой для банков и населения.

Таблица 2 - Воздействие изменений резервной нормы на способность коммерческих банков к кредитованию (цифры условные)

| Установленная законом резервная норма (в %) | (2) Бессрочные вклады (тыс, дол.) | (3) Фактические резервы (тыс. дол.) | (4) Обязательные резервы (тыс. дол.) | (5) Избыточные резервы или (3)-(4) (тыс. дол.) | (6) Способность отдельного банка к созданию денег =(5) (тыс. дол.) | (7) Способность банковской системы к созданию денег (тыс. дол.) | |

| (1) | 10 | 20 | 5 | 2 | 3 | 3 | 30 |

| (2) | 20 | 20 | 5 | 4 | 1 | 1 | 5 |

| (3) | 25 | 20 | 5 | 5 | 0 | 0 | 0 |

| (4) | 30 | 20 | 5 | 6 | -1 | -1 | -3,333 |

РЕЗЕРВНАЯ НОРМА

Как может Совет управляющих посредством манипулирования установленной законом резервной нормой влиять на способность коммерческих банков к кредиту? Ответ на этот вопрос дает простой пример. Рассмотрим 2-ю строку таблицы 17-2 и предположим, что, согласно балансовому отчету, резервы равны 5 тыс. дол., а бессрочные вклады - 20 тыс. Если установленная законом резервная норма составляет 20%, обязательные резервы банка - 4 тыс. дол. Поскольку фактические резервы - 5 тыс. дол., ясно, что избыточные резервы банка равны 1000 дол. Мы видели, что на основе этих 1000 долларов избыточных резервов отдельный банк может дать в ссуду 1000 дол., но банковская система в целом может создать путем кредитования 5 тыс. дол.

Увеличение резервной нормы. Что произойдет, если Совет управляющих поднимет юридически установленную резервную норму с 20 до 25%? (см. строку 3). Обязательные резервы возрастут с 4 тыс. до 5 тыс. дол., сжимая избыточные резервы с 1000 дол. до нуля. Понятно, что рост резервной нормы увеличивает количество необходимых резервов, которые должны держать банки. Либо банки потеря ют избыточные резервы, понизив свою способность создавать деньги путем кредитования, либо же они сочтут свои резервы недостаточными и будут вынуждены уменьшить свои чековые счета и тем самым денежное предложение. В только что приведенном примере избыточные резервы превращаются в обязательные резервы и способность нашего отдельного банка к созданию денег понижается с 1000 дол. до нуля. Способность же к созданию денег банковской системы падает с 5 тыс. дол. до нуля.

Что произойдет, если Совет управляющих объявит о предстоящем увеличении установленного законом резервного требования до 30%?. Коммерческий банк окажется перед перспективой невозможности выполнения этого требования. Чтобы выйти из создавшейся ситуации, банк будет вынужден сократить открытые текущие счета и одновременно увеличить резервы. Для сокращения своих текущих счетов банк примет решение установить срок погашения ссуд и получить выплату по ним без выдачи новых кредитов. Для увеличения резервов банк может продать часть портфеля ценных бумаг, добавляя полученную выручку к своим резервам. В результате таких действий предложение денег понизится.

Уменьшение резервной нормы. Каков будет эффект понижения Советом управляющих резервной нормы с исходных 20 до 10%? (см. строку 1). В этом случае обязательные резервы понизятся с 4 тыс. до 2 тыс. дол., а избыточные резервы увеличатся с 1000 до 3 тыс. дол. В результате способность к кредитованию отдельного банка возрастет с 1000 до 3 тыс. дол. и способность банковской системы к созданию денег увеличится с 5 тыс. до 30 тыс. дол. Можно сделать вывод, что понижение резервной нормы переводит обязательные резервы в избыточные и тем самым увеличивает возможность банков создавать новые деньги путем кредитования.

Как показывает таблица 3, изменение резервной нормы воздействует на способность банковской системы к созданию денег двумя путями:

Похожие работы

... каждому следующему этапу можно будет переходить, только получив реальные экономические результаты от предыдущих. 2. Роль банков в стабилизации экономики 2.1 БАНКОВСКАЯ СИСТЕМА, ЕЁ ФУНКЦИИ, ОСОБЕННОСТИ И АНАЛИЗ Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Национальный банк, ...

... а также на обеспечение устойчивости белорусского рубля, в том числе его покупательной способности и обменного курса по отношению к иностранным валютам. Основная задача денежно-кредитной политики Республики Беларусь заключается в обеспечении стабильности обменного курса и формировании тем самым положительных эффектов в виде снижения инфляционных и девальвационных ожиданий, ограничения издержек, ...

... удачный пример. Власти этой страны продемонстрировали удачную реализацию политики по обеспечению финансовой стабильности в период нарастающей турбулентности рынка, осознавая неустойчивость тенденций рынка капитала. Экономика Казахстана пережила бум в середине 90-х, что ускорило проявление в ней эффектов мирового кризиса. Однако страна успешно избежала обширного снижения производства и занятости, ...

... рынке осуществляются Национальным Банком Казахстана самостоятельно с использованием любых видов валютных сделок через любые банки и валютные биржи. 2.2 Основные ориентиры денежно-кредитной политики в условиях устойчивого экономического роста Нестабильность на мировых финансовых рынках, начавшаяся во второй половине 2007 года, повлияла на темпы развития Казахстана. Это проявилось в снижении ...

0 комментариев