Навигация

Она влияет на размер избыточных резервов

115307

знаков

4

таблицы

2

изображения

1. Она влияет на размер избыточных резервов.

2. Она изменяет размер денежного мультипликатора.

Так, например, в случае повышения установленной законом резервной нормы с 10 до 20% избыточные резервы понижаются с 3 тыс. до 1000 дол., и в то же время мультипликатор текущих счетов понижается с 10 до 5. Следовательно, способность банковской системы к созданию денег падает с 30 тыс. (= 3 тыс. дол. 10) до 5 тыс. дол. (= 1000 дол. 5).

Хотя изменение резервной нормы - прием, обладающий мощным потенциалом, на самом деле он используется не часто.

УЧЕТНАЯ СТАВКА

Одной из традиционных функций центрального банка является роль "заимодателя в крайнем случае". То есть центральный банк предоставляет ссуды коммерческим банкам, которые обладают твердым финансовым положением, но неожиданно сталкиваются с необходимостью срочного получения дополнительных средств. Так, каждый Федеральный резервный банк предоставляет краткосрочные ссуды коммерческим банкам своего округа.

Когда коммерческий банк берет ссуду, он переводит Федеральному резервному банку выписанное на себя долговое обязательство, которое гарантируется дополнительным обеспечением - обычно государственными ценными бумагами. Подобно тому, как коммерческие банки взыскивают процентные платежи по своим ссудам, федеральные резервные банки взыскивают процентные платежи по ссудам, предоставленным коммерческим банкам. Такая ставка процента называется "учетной ставкой".

Будучи требованием, к коммерческому банку, долговое обязательство банка-заемщика является активом предоставляющего ссуду Федерального резервного банка и отмечается в его балансовом отчете в графе "ссуды коммерческим банкам". Для коммерческого банка долговое обязательство является обязательством, отражаемым в балансовом отчете коммерческого банка под заголовком "ссуды, полученные у федеральных резервных банков". Давая ссуду, Федеральный резервный банк увеличивает резервы коммерческого банка-заемщика. Коль скоро для поддержания ссуд, полученных у федеральных резервных банков, не требуется обязательных резервов, все новые резервы, приобретенные в результате займа у федеральных резервных банков, представляют собой избыточные резервы. Эти изменения отражены в балансовых отчетах коммерческих банков и банков банкиров, приведенных ниже.

Интересно отметить, что эта сделка аналогична получению займа частным лицом в коммерческом банке.

Разумеется, важно, что коммерческий банк, берущий в федеральных резервных банках ссуды, увеличивает резервы коммерческих банков, расширяя тем самым возможность предоставления кредита населению.

Совет управляющих Федеральной резервной системой имеет полномочия устанавливать и изменять учетную ставку, по которой коммерческие банки могут брать займы в федеральных резервных банках. С точки зрения коммерческих банков, учетная ставка представляет собой издержки, вызванные приобретением резервов. Следовательно, падение учетной ставки поощряет коммерческие банки к приобретению дополнительных резервов путем заимствования у федеральных резервных банков. Кредиты коммерческих банков, опирающиеся на эти новые резервы, увеличивают денежное предложение. И наоборот, рост учетной ставки снижает интерес коммерческих банков к получению дополнительных резервов путем заимствования у центральных банков. Поэтому повышение учетной ставки соответствует стремлению руководящих кредитно-денежных учреждений ограничить предложение денег.

«ДЕШЕВЫЕ И ДОРОГИЕ ДЕНЬГИ»

Предположим, экономика столкнулась с безработицей и снижением цен. Руководящие кредитно-денежные учреждения принимают решение о необходимости увеличения предложения денег для стимулирования совокупных расходов, с тем чтобы способствовать поглощению свободных ресурсов. Для того чтобы увеличить предложение денег, Совет управляющих должен позаботиться о росте избыточных резервов коммерческих банков. Какие конкретные политические мероприятия приведут к нему?

1. Совет управляющих должен дать команду федеральным резервным банкам покупать ценные бумаги на открытом рынке. Эта покупка облигаций будет оплачена увеличением резервов коммерческих банков.

2. Должна быть понижена резервная норма, что автоматически переводит необходимые резервы в избыточные и увеличивает размер денежного мультипликатора.

3. Учетная ставка должна быть уменьшена, с тем чтобы побудить коммерческие банки к увеличению своих резервов посредством заимствования у федеральных резервных банков.

В силу очевидных причин, такой набор политических решений называется политикой дешевых денег. В ее задачи входит сделать кредит дешевым и легкодоступным, с тем чтобы увеличить объем совокупных расходов и занятость.

Предположим теперь, что излишние расходы толкают экономику к инфляционной спирали. Совет управляющих должен попытаться понизить общие расходы путем ограничения или сокращения предложения денег. Ключ к решению этой проблемы - понижение резервов коммерческих банков. Как это делается?

1. Федеральные резервные банки должны продавать государственные облигации на открытом рынке, для того чтобы урезать резервы коммерческих банков.

2. Увеличение резервной нормы автоматически освобождает коммерческие банки от избыточных резервов и уменьшает размер денежного мультипликатора.

3. Подъем учетной ставки снижает интерес коммерческих банков увеличивать свои резервы посредством заимствования у федеральных резервных банков.

Такой подход получил соответственно название политики дорогих денег. Ее цель - ограничить предложение денег, для того чтобы понизить расходы и сдержать инфляционное давление.

Способы государственного регулирования в Республике КазахстанГосударственное регулирование кредитно-финансовых институтов - один из важнейших элементов развития и формирования кредитной системы капиталистических стран.

Основными направлениями государственного регулирования являются:

· политика центрального банка в отношении кредитно-финансовых институтов, особенно банков;

· налоговая политика правительства в смешанных (полугосударственных) или государственных кредитных институтах;

· законодательные мероприятия исполнительной и законодательной власти, регулирующие деятельность различных институтов кредитной системы.

В промышленно развитых странах политика центрального банка распространяется главным образом на коммерческие и сберегательные банки и осуществляется в следующих формах: учетная политика; регулирование нормы обязательных резервов; операции на открытом рынке; прямое воздействие на кредит.

Учетная политика центрального банка состоит в учете и переучете коммерческих векселей, поступающих от коммерческих банков, которые в свою очередь, получают от промышленных, торговых и транспортных компаний. Центральный банк выдает кредитные ресурсы на оплату векселей и устанавливает так называемую учетную ставку. Как правило учетная политика центрального банка направлена на лимитирование переучета векселей, установление предельной суммы кредита для каждого банка. Таким образом осуществляется воздействие на объем выдаваемых ссуд. Учетная политика обычно сочетается с государственным регулированием процентных ставок по вкладам и кредитам. Хотя банки в основном самостоятельно определяют проценты по вкладам и ссудам, тем не менее они ориентируются на учетную ставку центрального банка - так называемое дисконтное окно. При этом необходимо отметить, что в каждой стране существует своя специфика учетной политики, определяемая традициями, развитием кредитной системы, ролью государства и центрального банка в экономике.

Определение нормы обязательных резервов является следующей формой регулирования центрального банка для коммерческих банков. Смысл этой формы регулирования заключается в том, что коммерческие банки обязаны хранить часть своих кредитных ресурсов на беспроцентном счете в центральном банке. Норма резерва может уменьшаться или увеличиваться в зависимости от конъюнктуры на рынке капиталов. Ее увеличение ведет к ограничению кредитной экспансии коммерческих банков и, наоборот, снижение - к расширению кредитных ресурсов. Нормы резервов существенно различаются по странам и колеблются в пределах от 5 до 20 %.

Политика регулирования нормы резервов распространяется главным образом на все виды банков (а в ряде стран и на некоторые специальные кредитно-финансовые институты), которые определяют процентные ставки по кредитам. Большинство других кредитно-финансовых институтов в процентной политике следуют за коммерческими банками. С помощью нормы резервов центральный банк воздействует в целом на ссудный процент, который, в свою очередь, влияет на доходность тех или иных ценных бумаг (курс акций и облигаций).

Операции на открытом рынке являются еще одной формой регулирования центральным банком кредитной системы с государственными облигациями путем их купли-продажи кредитно-финансовыми институтами. Продавая государственные облигации, центральный банк тем самым уменьшает денежные ресурсы банков и других кредитно-финансовых институтов и таким образом способствует повышению процентной ставки на рынке ссудных капиталов. Это заставляет кредитные институты согласно законодательству обязаны покупать определенную часть государственных облигаций, финансируя таким образом дефицит бюджета и государственный долг.

Прямое государственное воздействие также является формой регулирования центрального банка на кредитную систему путем прямых предписаний органов контроля в форме инструкций, директив, применения санкций за нарушения. В ряде случаев центральный банк осуществляет контроль за крупными кредитами, лимитирование банковских кредитов, выборочную проверку кредитных учреждений. Однако методы прямого воздействия в основном распространяются на коммерческие и сберегательные банки и в меньшей степени - на другие кредитно-финансовые институты.

Один их методов регулирования - налоговая политика. Она заключается в изменении налоговых ставок на прибыль, получаемую различными кредитно-финансовыми институтами. Как правило, последние облагаются налогом на прибыль, как и все прочие юридические лица, действующие в определенных экономических условиях. В то же время взимание налогов существенно различается по странам и кредитным институтам в соответствии с их функциональной спецификой. Увеличение налогов может способствовать уменьшению кредитно-ссудных операций и повышению процентных ставок. Наоборот, сокращение налогов на доходы этих учреждений ведет к расширению таких операций и может содействовать снижению процентных ставок. Поэтому налоговое воздействие представляет собой достаточно эффективное государственное регулирование деятельности кредитной системы.

В ряде стран в отличие от промышленных и торговых компаний кредитно-финансовые учреждения имеют определенные налоговые льготы. Они обычно распространяются на специализированные небанковские кредитно-финансовые учреждения (страховые, инвестиционные, финансовые компании, благотворительные фонды).

Участие государства в деятельности кредитно-финансовых учреждений является другим регулирующим методом кредитной системы. Это выражается в трех основных направления: приобретение части кредитных институтов государством путем национализации; организация новых учреждений как дополнение к частным; долевое участие государства путем приобретения акций кредитно-финансовых учреждений и, таким образом, создание смешанных институтов.

Посредством данного метода государство оказывает достаточно эффективное воздействие на функционирование всей кредитной системы. Метод регулирования путем создания государственной собственности довольно широко распространен в странах континентальной Европы и в развивающихся странах. Так, во Франции, Германии, Италии, Португалии, Турции, скандинавский странах сохраняется довольно крупный государственный сектор в кредитной системе, несмотря на расширение процесса приватизации в последнее время. Во Франции путем национализации ряда банков и страховых компаний в начале 80-х годов был существенно расширен кредитный сектор государства. Необходимо отметить, что в большинстве промышленно развитых стран государственная собственность в кредитной системе распространяется и на банковский сектор. Это позволяет государству быстрее и эффективнее решать проблему государственного долга путем продажи правительственных ценных бумаг своим кредитным институтам и за счет последних финансировать крупные инвестиционные проекты национальных масштабов. Кроме того, при наличии государственных и полугосударственных кредитных учреждений осуществляется воздействие на спрос и предложение ссудного капитала, динамику его рынка, процентные ставки.

Большое влияние на регулирование кредитной системы оказывают законодательные меры, осуществляемые центральным правительством, местными органами, а также законодательной властью. Они разрабатывают пакеты законов и инструкций, регламентирующих различные сферы деятельности кредитно-финансовых институтов. При этом основную регулирующую функцию выполняют центральная исполнительная и законодательная власти, которые создают главные законы, определяющие деятельность кредитно-финансовых институтов.

В рамках исполнительной власти основными регулирующими органами являются центральный банк и министерство финансов. В ряде стран создаются дополнительные регулирующие органы центрального правительства. Обычно они действуют в странах со сравнительно высоким уровнем огосударствления кредитной системы. Так, во Франции, кроме центрального банка и министерства финансов, в регулировании кредитной системы участвуют Национальный совет по кредиту, Комиссия контроля над банком, Комиссия биржевых операций.

Наряду с исполнительными органами активное участие в регулировании принимают законодательные органы (парламенты). В их структуре действуют правительственную политику, так и деятельность кредитной системы. ни могут быть дополнены другими органами парламента. Так, в Конгрессе США длительное время эффективно работает Комиссия по ценным бумагам, регулирующая инвестиционную деятельность кредитно-финансовых институтов.

Особое место в государственном регулировании занимают страховые компании (особенно компании страховании жизни) как поставщики долгосрочных кредитов на рынке ссудных капиталов. Основным объектом их регулирования являются страховые тарифы (ставки страховых премий). При этом главным органом регулирования как правило выступает министерство финансов. Особенность регулирования кредитной системы с помощью страховых тарифов заключается в том, что страховые компании стремятся повысить ставки, особенно в области имущественного страхования, так как оно является убыточным. Поэтому уровень пределов страховых тарифов по имущественному страхованию регулируется довольно жестко как со стороны министерства финансов, так и местных органов власти.

Кредитно-денежная политика, равновесный ЧНП и уровень ценХотя все единодушны в том, что Федеральная резервная система обладает необходимыми для изменения денежного предложения инструментами, существуют значительные разногласия относительно того, как изменения денежного предложения влияют на экономику. Сейчас мы обратимся к преобладающей кейнсианской экономической теории интерпретации экономической политики.

Причинно-следственная связь: кейнсианский взглядКак именно работает экономическая политика на достижение полной занятости и ценовой стабильности? Основные факторы и соотношения показаны на рисунке 17-2.

Денежный рынок. На рисунке изображен денежный рынок, где соединены кривые спроса Dm и предложения Sm. Вы помните, что общий спрос на деньги слагается из спроса на деньги для сделок и спроса на деньги со стороны активов. Спрос на деньги для сделок прямо пропорционален уровню экономических сделок, который характеризуется размером номинального ЧНП. Спрос со стороны активов находится в обратной зависимости к процентной ставке. Вы помните также, что ставка процента представляет собой вмененные издержки обладания деньгами в качестве активов; чем выше издержки, тем меньшее количество денег люди хотят держать.

Мы завершаем изображение денежною рынка добавлением предложения денег Sm. Предложение денег представляется вертикальной линией, исходя из предпосылки, что оно равно некоторому постоянному количеству, определяемому политикой Совета управляющих, независимо от процентной ставки. Другими словами, если кредитно-денежная политика (предложение денег) способствует установлению ставки процента, то процентная ставка не воздействует, в свою очередь, на кредитно-денежную политику. Рисунок 17-2а показывает, что если при данном спросе на деньги предложение денег составляет 150 млрд дол., то равновесная ставка процента будет равна 8. Как вы помните, именно реальная, а не номинальная ставка процента имеет решающее значение для инвестиционных решений. Следовательно, здесь мы исходим из постоянного уровня цен и предполагаем, что 8-процентная ставка, изображенная на рисунке 17-2а, является реальной ставкой процента.

Инвестиции. Эта 8-процентная ставка определяет на рисунке 17-2б кривую спроса на инвестиции. Мы видим, что при ставке процента, равной 8, предприятиям выгодно инвестировать 20 млрд дол. Капиталовложений будет больше при процентной ставке ниже 8 и окажется меньше при ставке, превышающей 8%.

Экономисты пришли к единому мнению о том, что на инвестиционный компонент общих расходов воздействует скорее изменение процентной ставки, чем изменение расходов на потребление.

Разумеется, абсолютно верно, что объем. покупок потребителями автомобилей, который сильно зависит от кредита с погашением в рассрочку, чувствителен к процентным ставкам. Но в целом процентная ставка не определяет то, как домашние хозяйства распределяют имеющийся у них доход между потреблением и сбережением. Действительно неясно, увеличивает или уменьшает понижение процентной ставки уровень потребления. С одной стороны, более низкая ставка процента может побуждать некоторые домохозяйства, особенно те, которые заняты в мелком бизнесе, сберегать меньше, так как получение займа обходится теперь дешевле. С другой стороны, для тех, кто сберегает с целью обеспечить себе определенный доход после выхода на пенсию или накопить средства на образование своих детей, более низкая ставка процента будет означать, что для получения необходимого дохода потребуется больший объем сбережений.

Из-за большой величины и долгосрочной природы покупок капитального оборудования, производственных зданий, товарных запасов и так далее воздействие меняющихся процентных ставок на инвестиционные расходы очень значительно. Абсолютные размеры процентных платежей по фондам, полученным в ссуду для таких покупок, велики. Расходы на проценты при покупке дома по долгосрочному контракту также очень большие: полпроцента процентной ставки могут легко составить тысячи долларов в общих издержках на приобретение дома. Важно, кроме того, обратить внимание на то, что изменения процентной ставки могут влиять на инвестиционные расходы также посредством изменения относительной привлекательности приобретения капитального оборудования и облигаций. Если процентная ставка на облигации поднимается, то при данной ожидаемой прибыли от приобретения средств производства предприятия более склонны использовать накопления для покупки ценных бумаг, чем для покупки капитального оборудования. И наоборот, при данной ожидаемой прибыли от инвестиционных расходов падение процентной ставки делает приобретение средств производства более привлекательным, чем обладание облигациями. Короче говоря, влияние изменяющихся процентных ставок сказывается прежде всего на инвестиционных расходах, а через этот канал и на производстве, занятости и уровне цен. Конкретнее, инвестиционные расходы, как показано на рисунке 17-2б, изменяются в обратном отношении к процентной ставке.

Равновесный ЧНП. На рисунке 17-2в 20 млрд дол. из рисунка 17-2б перенесены в простую доходно-расходную модель частной закрытой экономики для определения равновесного уровня ЧНП. Мы видим, что In равны сбережениям при ЧНП на уровне 470 млрд дол.

Уточнения и обратная связьГрафики на рисунке 17-2 позволяют нам (1) оценить некоторые из факторов, определяющих эффективность кредитно-денежной политики, и (2) обратить внимание на наличие проблемы "обратной связи", или "кругообразности", которая усложняет кредитно-денежную политику.

Эффективность политики. На рисунке 17-2 обозначены величины изменений процентной ставки, инвестиций и равновесного ЧНП, вызванные политикой дешевых или дорогих денег. Эти величины зависят от определенной формы кривых спроса на деньги и спроса на инвестиции. Вы можете нарисовать другие кривые, дабы убедиться, что чем круче кривая Dm, тем большим будет воздействие каждого данного изменения денежного предложения на равновесную ставку процента. Далее, каждое данное изменение процентной ставки будет тем сильнее влиять на объем инвестиций, а значит, и на равновесный ЧНП), чем более полога кривая спроса на инвестиции. Другими словами, данное изменение количества денег будет иметь наибольший эффект, когда кривая спроса на деньги относительно крутая, а кривая спроса на инвестиции относительно пологая. И наоборот, данное изменение денег будет относительно неэффективно, когда кривая спроса на деньги полога, а кривая спроса на инвестиции крута. Существуют серьезные разногласия относительно точной формы этих кривых и, следовательно, относительно эффективности кредитно-денежной политики.

Эффект обратной связи. На рисунке 17-2 заметна проблема обратной связи, которая усложняет кредитно-денежную политику и влияет на ее эффективность. Суть этой проблемы в следующем: глядя на рисунок 17-2 слева направо как мы и делали), мы обнаружили, что процентная ставка, действуя через кривую спроса на инвестиции, в значительной степени определяет равновесный ЧНП. Теперь мы должны признать, что существует и другое направление причинности. Уровень ЧНП определяет равновесную ставку процента. Эта связь существует, поскольку относящийся к спросу на деньги для сделок компонент кривой спроса на деньги прямо зависит от уровня номинального ЧНП.

Как эта обратная связь между рисунком 17-2в и рисунком 17-2а влияет на кредитно-денежную политику? Рост ЧНП, вызванный политикой дешевых денег, в свою очередь, увеличивает спрос на деньги, частично тормозя и притупляя усилия политики дешевых денег по понижению процента. И наоборот, политика дорогих денег понижает ЧНП. Но это, в свою очередь, уменьшает спрос на деньги и ослабляет первоначальный, состоящий в повышении процента результат политики дорогих денег. Эта обратная связь, как мы увидим позже, составляет ядро политической дилеммы.

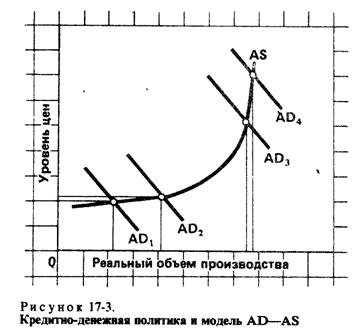

Кредитно-денежная политика: модель AD – ASМы можем углубить представление о кредитно-денежной политике с помощью нашей модели совокупного спроса - совокупного предложения. Денежная политика, подобно фискальной, ограничивается факторами, заключенными в кривой предложения. Говоря конкретнее, причинно-следственная связь, представленная на рисунке 2, исходит из того, что кредитно-денежная политика воздействует прежде всего на инвестиционные расходы и тем самым на реальный объем производства и уровень цен.

Модель AD-AS, и в частности кривая совокупного предложения, объясняет, как изменения в инвестициях распределяются между изменениями в реальном объеме производства и изменениями в уровне цен.

Рис. 2

На почти горизонтальном, кейнсианском, отрезке кривой совокупного предложения политика дешевых денег воздействует в основном на реальный объем производства и занятости, а не на уровень цен. На почти вертикальном классическом отрезке политика дешевых денег неуместна, поскольку она вызовет инфляцию и даст очень небольшое либо вообще не даст увеличения реального объема производства и занятости. Воздействие политики дорогих денег на экономику усложняется негибкостью в плане понижения цен и ставок заработной платы.

Рассмотрим рисунок 2. Как вы помните, определяя положение данной кривой совокупного спроса, мы предполагали, что денежное предложение фиксировано. Расширение денежного предложения смещает кривую совокупного спроса вправо. Большое денежное предложение позволяет экономике достигнуть большого реального объема производства при любом данном уровне цен. Сокращение денежного предложения, наоборот, сдвигает кривую совокупного спроса влево.

Таким образом, глядя на рисунок 2, мы замечаем, что, если экономика находится в состоянии спада и характеризуется почти горизонтальным кейнсианским отрезком кривой совокупного спроса, политика дешевых денег сместит кривую совокупного спроса с AD1 к AD2 и сильно повлияет на реальный объем производства и занятость, но слабо либо вообще никак не повлияет на уровень цен.

Но если экономика уже достигла полной занятости или близка к этому, увеличение совокупного спроса слабо либо вообще никак не повлияет на реальный объем производства и занятость. Однако оно вызовет существенное увеличение уровня цен. На рисунке 2 это показано смещением совокупного спроса с AD3 к AD1 на классическом, или вертикальном, отрезке кривой совокупного предложения. Само собой разумеется, что политика дешевых денег явно неуместна, когда экономика достигла или близка к состоянию полной занятости. Рисунок 2 указывает причину: она привела бы к высокой инфляции.

Дилемма целейЭто ведет нас к одной из самых сложных проблем кредитно-денежной политики. Что должна стремиться контролировать Федеральная резервная система - денежное предложение или процентную ставку? Эта дилемма целей возникает в силу того, что руководящие кредитно-денежные учреждения не Могут стабилизировать то и другое одновременно.

Дилемма политики. Для уяснения этой дилеммы вновь обратимся к диаграмме денежного рынка на рисунке 2. Допустим, что цель политики Федеральной резервной системы состоит в стабилизации процентной ставки, поскольку колебания процентной ставки дестабилизируют инвестиционные расходы и, воздействуя через мультипликатор доходов, дестабилизируют экономику. Представим теперь, что в результате роста экономики увеличивается ВНП, который, в свою очередь, увеличивает спрос на деньги для сделок и, следовательно, общий спрос на деньги. В результате равновесная ставка процента поднимется. Для стабилизации процентной ставки - то есть снижения ее до первоначального уровня - Совет управляющих обязан увеличить предложение денег. Но это может превратить здоровый подъем в инфляционный бум, который Федеральная резервная система стремится предотвратить.

Аналогичный сценарий применим и к спаду. С падением ВНП падает спрос на деньги и процентные ставки при условии, что предложение денег не изменилось. Но чтобы предотвратить падение процентных ставок, Совет должен сократить денежное предложение. Уменьшение предложения денег способствует дальнейшему сокращению совокупных расходов и усиливает спад.

Что происходит, если целью политики Федеральной резервной системы является денежное предложение, а не процентная ставка? В таком случае Федеральная резервная система должна мириться с колебаниями процентной ставки, которые способствуют нестабильности экономики. Упрощенное объяснение: возьмем рисунок 2 и предположим, что Федеральная резервная система достигла желаемой цели, установив денежное предложение на уровне 150 млрд. дол. Мы знаем, что рост ВНП увеличивает спрос на деньги и поднимает процентную ставку. Это увеличение процентной ставки понизит инвестиционные расходы и подавит здоровый рост, который имел бы место в противном случае. Следует еще раз подчеркнуть, что руководящие кредитно-денежные учреждения не в силах одновременно стабилизировать денежное предложение и процентную ставку.

Недавняя история. Поскольку невозможно одновременно стабилизировать процентную ставку и денежное предложение, существуют расхождения относительно того, какая из целей предпочтительнее. На протяжении значительного периода после второй мировой войны Федеральная резервная система делала упор на стабилизацию процентных ставок. Но в конце 60-х и 70-х годов такая кредитно-денежная политика подвергалась серьезной критике, так как считалось, что она содействует инфляции, которая приобрела размах в то время. Критики утверждали, что, по мере того как вызванный инфляцией рост номинального ВНП увеличивал и спрос на деньги, и процентные ставки. Федеральная резервная система предпринимала действия по расширению денежного предложения с целью воспрепятствовать подъему процентной ставки. Но расширение денежного предложения якобы питало дальнейший рост уровня цен, вызывая повторение всего процесса. Другими словами, считалось, что кредитно-денежная политика имеет инфляционный уклон.

На этом основании в октябре 1979 г. в кредитно-денежной политике произошла важная перемена. Совет управляющих объявил, что отныне целью его политики будет контроль денежного предложения, допускающий колебание процентных ставок в гораздо более широких пределах. Такая политика преобладала на протяжении трех лет и успешно прервала процесс повторного стимулирования, описанный выше. Но при этом процентные ставки были подвержены существенным колебаниям, а вместе с ними - реальный ВНП и занятость.

В октябре 1982 г. произошло другое важное изменение в политике - Федеральная резервная система заняла более прагматичную, умеренную позицию, согласно которой определенное внимание уделяется как процентным ставкам, так и денежному предложению, но явное предпочтение не отдается ни одной из целей. Это был более гибкий подход. Он проявился, например, после краха фондовой биржи в октябре 1987 г., когда Федеральная резервная система быстро снабдила банковскую систему значительным количеством резервов, с тем чтобы способствовать удовлетворению неотложных потребностей финансистов и предотвратить возможное уменьшение расходов потребителей и предприятий. Такое денежное вливание состоялось, несмотря на то, что экономика приближалась к полной занятости.

Кроме того, недавно Федеральная резервная система продемонстрировала гибкость в определении жестокости или мягкости своей кредитно-денежной политики. В 80-е годы сберегательные учреждения и банки создали приносящие процент чековые депозиты, которые включены в М1. Но перевод фондов с нечековых вкладов, то есть с М1 и МЗ, на этот приносящий процент счет привел к раздуванию М1. Поскольку люди использовали часть М1 скорее для сбережений, чем для сделок, взаимосвязь между изменениями в М1 и изменениями в номинальном ЧНП оказалась серьезно подорванной. Поэтому М1 стало менее значимой целью кредитно-денежной политики. В 1988 г. Федеральная резервная система при выборе объектов воздействия для увеличения роста денежной массы перенесла центр внимания с М1 на М2 и М3.

Короче говоря, в последнее время политика Федеральной резервной системы, без сомнения, имеет характер "игры по слуху". Докажет ли такой подход к кредитно-денежной политике большую эффективность по сравнению с другими подходами, пока неясно.

Кредитно-денежная политика и международная экономикаМы установили, что связи между народными хозяйствами различных стран мира усложняют внутреннюю фискальную политику. То же самое можно сказать и о кредитно-денежной политике.

Эффект чистого экспорта. Как вы помните, экспансионистская (дефицитная) фискальная политика увеличивает спрос на деньги и поднимает процентную ставку внутри страны. Повышение процентной ставки увеличивает иностранные финансовые инвестиции в Соединенные Штаты, усиливает спрос на доллары на иностранном валютном рынке и поднимает международную цену доллара. Повышение стоимости валюты ведет к понижению чистого экспорта и, следовательно, ослабляет воздействие фискальной политики.

Имеет ли политика дешевых денег подобный эффект? Как показано в колонке 1 таблицы 3, ответ на этот вопрос отрицательный. Политика дешевых денег, или экспансионистская политика, направленная на ослабление спада, действительно имеет эффект чистого экспорта, но направление воздействия его прямо противоположно тому, которое происходит при экспансионистской фискальной политике. Политика дешевых денег уменьшает процентную ставку внутри страны, а не поднимает ее. Понижение процентной ставки уменьшает приток финансового капитала в Соединенные Штаты. Следовательно, спрос на доллары на иностранных валютных рынках падает, вызывая обесценивание стоимости доллара. Проще говоря, потребуется больше долларов для покупки, скажем, иены или франка. Это значит, что заграничные товары стали дороже для американцев и, наоборот, американские товары стали дешевле для иностранцев. Что в результате? Наш импорт сократится, а экспорт расширится, или, иначе говоря, наш чистый экспорт возрастет. В результате совокупные расходы и равновесный ЧНП в Соединенных Штатах увеличатся.

Вывод: в отличие от экспансионистской фискальной политики, которая понижает чистый экспорт, политика дешевых денег увеличивает чистый экспорт. Вызванные изменениями процентной ставки в Соединенных Штатах, потоки международного финансового капитала усиливают кредитно-денежную политику внутри страны. В связи с этим вам следует проделать самим анализ 2-й колонки таблицы.

Макроэкономическая стабильность и торговые баланс. Теперь вернемся к таблице 3 и предположим, что помимо внутренней макроэкономической стабильности важной задачей считается достижение Соединенными Штатами долларового баланса между их экспортом и импортом, то есть баланса международной торговли.

Вновь рассмотрим 1-ю колонку таблицы 3, но предположим теперь, что Соединенные Штаты имеют очень большой дефицит баланса международной торговли, который означает существенное превышение импорта над экспортом. Проследив цепь причинно-следственных связей в колонке 1, мы обнаружим, что политика дешевых денег понижает международную стоимость доллара до уровня, при котором экспорт расширяется, а импорт сужается. Это увеличение поправит дефицит торгового баланса, который, как мы предположили, существовал первоначально.

Таблица 3 - Кредитно-денежная политика и эффект чистого экспорта

| (1) Политика дешевых денег | (2) Политика дорогих денег |

| Проблема: спад, медленный рост | Проблема: инфляция |

| Политика дешевых- денег (более низкая процентная ставка) | Политика дорогих денег (более высокая процентная ставка) |

| Сократившийся спрос на доллары за границей | Возросший спрос на доллары за границей |

| Доллар обесценивается | Стоимость доллара повышается |

| Чистый экспорт расширяется (расширяется совокупный спрос) | Чистый экспорт сокращается (сокращается совокупный спрос) |

Вывод: Политика дешевых денег, которая применяется для смягчения безработицы и ускорения вялого роста, совместима с задачей корректировки дефицита торгового баланса. Наоборот, если изначально экспорт значительно превышал импорт, то есть Соединенные Штаты имели большое активное сальдо, торгового баланса, - политика дешевых денег увеличивает активное сальдо.

Теперь рассмотрим колонку 2 таблицы 3 и предположим еще раз, что вначале Соединенные Штаты обладали большим дефицитом торгового баланса. Обратившись к политике дорогих денег для ограничения инфляции, мы обнаружим, что чистый экспорт сократится, или, другими словами, экспорт уменьшится, а импорт увеличится. Это, конечно, означает рост торгового дефицита.

Вывод: Политика дорогих денег, проводимая для смягчения инфляции, противоречит задаче корректировки дефицита торгового баланса. Если наша изначальная проблема состояла в активном сальдо торговли, политика дорогих денег приведет к ликвидации этого активного сальдо.

Таким образом, мы видим, что политика дешевых денег облегчает торговый дефицит и отягощает проблему активного сальдо торговли. Аналогичным образом политика дорогих денег облегчает проблему активного сальдо торговли и отягощает торговый дефицит. Дело в том, что при определенном стечении обстоятельств возникает конфликт, или альтернатива, между использованием кредитно-денежной политики для достижения экономической стабильности внутри страны и установлением равновесия в ее международной торговле.

Кейнсианская теория занятости и политикаЗдесь настало время резюмировать и синтезировать кейнсианскую теорию занятости и ассоциирующуюся с ней политику стабилизации. Мы хотим углубить понимание того, как многие аналитические и политические аспекты макроэкономической теории соединяются вместе. Рисунок 17-4 представляет именно ту "большую картину", которая нам требуется. Главное достоинство этой диаграммы состоит в том, что она показывает, как многие понятия и принципы, которые мы рассмотрели, соотносятся друг с другом и образуют теорию определения уровня использования ресурсов в рыночной экономике. Обратите внимание, что факторы, которые являются объектом государственной политики или находятся под ее сильным влиянием, выделены курсивом.

Напомним суть рисунка. Если двигаться слева направо, то мы приходим к заключению о том, что уровни производства, занятости, доходов и цен находятся в прямой зависимости от совокупных расходов. Решение предпринимательских фирм производить товары и, следовательно, использовать ресурсы зависит от общего количества денег, потраченных на эти товары. Чтобы понять, что определяет уровень совокупных расходов, мы должны изучить четыре его основных компонента.

Ca+In+Xn+G

Абсолютный уровень потребительских расходов зависит от положения кривой потребления и уровня чистого национального продукта или имеющихся доходов. Большинство экономистов уверены, что график потребления довольно стабилен. Поэтому допустимо считать, что абсолютный уровень потребительских расходов обычно меняется в ответ на изменения в ЧНП, вызванные колебаниями других компонентов, определяющих уровень совокупных расходов. Кроме того, наклон кривой потребления, зависящий от МРС (предельной склонности к потреблению), имеет решающее значение в определении размера мультипликатора.

Инвестиционные расходы - очень изменчивый компонент совокупных расходов, и поэтому он является, вероятно, причиной колебаний уровней производства, занятости и цен. Обратите внимание, что как фискальная политика (особенно налоги), так и кредитно-денежная воздействуют на инвестиционные расходы.

Мы знаем, что расходы на чистый экспорт определяются вычитанием объема импорта из объема экспорта. И импорт, и экспорт испытывают влияние валютного курса, но на импорт влияет уровень ЧНП своей страны, а на экспорт - уровень ЧНП других стран. В свою очередь валютные курсы зависят от уровня цен и процентных ставок в различных странах. Воздействуя на уровень цен и процентную ставку в стране, внутренняя фискальная и кредитно-денежная политика влияют, таким образом, на валютные курсы.

Такой компонент совокупных расходов, как государственные закупки, отличается от потребления, инвестиций и чистого экспорта тем, что он определяется непосредственно государственной политикой. Решения относительно потребления, инвестиций и чистого экспорта принимаются в интересах домашних хозяйств и предприятий. Решения же о государственных расходах принимаются, по крайней мере частично, для реализации интересов общества - высокого уровня производства и занятости, а также стабильного уровня цен.

Роль и значение кредитной системыБольшинство экономистов рассматривают кредитную политику как неотъемлемую часть любой экономической политики. Действительно, в ее пользу можно привести несколько конкретных доводов:

1. Быстрота и гибкость. В отличие от фискальной политики кредитно-денежная поддается быстрому изменению. Мы знаем, что применение фискальных мер может быть надолго отсрочено из-за длительных обсуждении в Конгрессе. Так, в США комитет открытого рынка Совета Федеральной резервной системы в состоянии ежедневно покупать и продавать ценные бумаги и тем самым влияет на денежное предложение и процентную ставку.

2. Слабая зависимость от политического давления. Например, провести в Государственной Думе новый налог либо поднять ставку уже имеющегося значительно сложнее, нежели повысить учетную ставку Центрального банка, хотя и в последнем случае ощущается влияние политической Среды. Кроме того, даже по своей природе кредитно-денежная политика мягче и консервативнее в политическом отношении, чем фискальная. Изменения в государственных расходах непосредственно влияют на перераспределение ресурсов. В то время как кредитно-денежная политика, наоборот, действует тоньше, а потому представляется более приемлемой в политическом отношении.

3. Монетаризм, представители которого аргументированно доказывают, что изменение денежного положения и количества денег в обращении - ключевой фактор определения уровня экономической активности и фискальная политика относительно неэффективна.

Однако, следует признать, что кредитно-денежная политика страдает определенной ограниченностью и в реальной действительности сталкивается с рядом сложностей:

1. Циклическая асимметрия, то есть если проводить политику дорогих денег, то будет достигнута такая точка, в которой банки будут вынуждены ограничить объем кредитов, что означает ограничение предложения денег. В то время как политика дешевых денег может обеспечить коммерческим банкам необходимые резервы, то есть возможность предоставлять ссуды, однако она не в состоянии гарантировать, что последние действительно выдадут ссуды и предложения денег увеличиться. Население тоже может сорвать намерения Центрального банка, покупая у населения облигации, могут использоваться населением уже имеющихся ссуд.

Эта циклическая асимметрия является серьезной помехой кредитно-денежной политики лишь во время глубокой депрессии. В нормальные периоды повышение избыточных резервов ведет к предоставлению дополнительных кредитов и тем самым к увеличению денежного предложения.

2. Изменение скорости обращения денег. Так, с точки зрения денежного обращения общие расходы могут рассматриваться как денежное предложение, умноженное на скорость обращения денег. В связи с этим некоторые кейнсианцы считают, что скорость обращения денег имеет тенденцию меняться в направлении, противоположном предложению денег, чем ликвидирует изменения в последнем, вызванные кредитно-денежной политикой. Иначе говоря, во время инфляция, когда предложение денег ограничивается политикой ЦБ, скорость обращения денег склонно к возрастанию. И наоборот, когда принимаются политические меры для увеличения предложения денег в период спада, скорость обращения вероятно упадет.

3. Влияние инвестиций, то есть действие кредитно-денежной политики может осложниться и даже временно затормозиться в результате неблагоприятных изменений расположения кривой спроса на инвестиции. Например, политика сужения кредитоспособности банков, направленная на повышение процентных ставок, может оказать слабое влияние на инвестиционные расходы, если одновременно спрос на инвестиции, вследствие делового оптимизма, технологического прогресса или ожидания в будущем более высоких цен на капитал растет. В таких условиях для эффективного сокращения совокупных расходов кредитно-денежная политика должна поднять процентные ставки чрезвычайно высоко. И наоборот, серьезный спад может подорвать доверие к предпринимательству, и тем самым свести на нет всю политику дешевых денег.

Таким образом, кредитно-денежная политика, проводимая центральным банком как орудие государственного регулирования экономики имеет свои слабые и сильные стороны. К числу последних, например, относят и дилемму целей кредитной политики, возникающую вследствие невозможности для руководящих учреждений стабилизировать одновременно и денежное предложение, и процентную ставку. Вышесказанное позволяет сделать вывод, что правильное применение указанных рычагов для улучшения экономической ситуации в стране реально лишь при точном планировании и прогнозировании влияния кредитной политики ЦБ на внутригосударственную деловую активность.

В современной экономике широко используются кредитные отношения. Поэтому знание теоретических основ кредита является необходимым условием для рационального использования ссуд в качестве инструмента, позволяющего обеспечить удовлетворение потребностей в финансовых ресурсах. Кредитная система расширяет масштабы денежного накопления, позволяет осуществить переход денежных средств из одной отрасли в другую и поэтому способствует росту эффективности производства.

Роль и значение кредитной системы характеризуются рядом показателей: общий объем кредитных вложений, доля банковских ссуд в формировании основного и оборотного капитала предприятий и организаций, совокупный платежный оборот и др.

Аналитический материал Клуба аналитиков. Финансовый кризис 2007 года в США и его причиныКак и предусматривалось аналитиками в конце 2006 года, экономика США в 2007 году вплотную подошла к черте, за которой начинается стагнация. Реализовать стратегию «мягкой посадки» экономики (то есть ее «охлаждение» с погашением инфляционных ожиданий и выводом на медленные темпы роста с последующей стабилизацией) в полной мере не удалось. Возникли кризисные процессы, в частности, в секторе ипотечного кредитования.

Результаты I кв. 2007 г. оказались намного пессимистичнее, чем ожидалось. Согласно данным министерства торговли США от 26 июня, рост валового внутреннего продукта в I кв. 2007 года составил лишь 0,7%. И хотя по итогам II квартала (данные на 27 июля 2007 г.) темпы роста составили 3,4%, среднегодовое значение роста ВВП продолжает колебаться на опасном для корпоративного сектора уровне в 2. Поэтому общая экономическая динамика продолжает находиться в зоне повышенного риска, демонстрируя тенденции к снижению.

Давление указанного фактора на экономику США усиливает угрозу банкротств корпораций и иных заемщиков, финансы которых по разным причинам были проблемными в предыдущие периоды.

В подтверждение этого тезиса поступают тревожные сигналы. В начале 2007 года в США резко увеличилась количество невозвращенных ипотечных кредитов. Из-за этого многие ипотечные компании вынуждены были прекратить свое существование или признать себя банкротами. Различные фонды, такие как Sowood Capital Management, покупавшие ценные бумаги ипотечных компаний, значительно подешевели, поскольку прибыльность инвестиций резко упала. Это привело к установлению больше жестких правил ипотечного кредитования.

По прогнозам аналитиков компании Merrill Lynchs Co., изменение условий выдачи кредитов может привести, с одной стороны, к снижению цен на жилищную недвижимость, а с другой - к спаду в строительной отрасли, снижению потребительской активности и, в конечном счете, - к общеэкономическому спаду в США.

В июле 2007 г. волна кризиса в сфере ипотечного кредитования докатилась до всего финансового сектора. Возникли трудности у хеджевых фондов Bear Stearns. 17 июля инвестиционный банк Bear Stearns обратился к инвесторам двух своих хеджевых фондов: High-Grade Structured Credit Strategies Enhanced Leveraged Fund и High-Grade Structured Credit Strategies Fund. Руководящая компания Bear Stearns Asset Management осуществила переоценку активов фондов за май и июнь и уведомила инвесторов о малоприятных результатах. Инвесторы High-Grade Structured Credit Strategies Enhanced Leveraged Fund не получат ничего, инвесторам High-Grade Structured Credit Strategies Fund повезло чуть больше, они смогут получить $0,09 на каждый вложенный доллар.

Рынок ипотечных ценных бумаг США, выпущенных частными компаниями (без ценных бумаг федеральных агентств) оценивается в $2 трлн.

О причинах кризиса

Еще в 2006 году в прогнозных и аналитических статьях Института эволюционной экономики высказывались предположение, что повышение в мае 2006 года ставки по федеральным фондам ФРС на 0,25% (до 5,25%) было лишним. Отмечалось, что это повышение возникло в результате того, что президент США не позволил бывшему главе ФРС Алану Гринспену довести к концу начатую им стратегию вывода экономики США из «слабой полосы». В начале февраля 2006 года его на посту главы ФРС сменил Бен Бернанке бывший председатель совета экономических консультантов при президенте США. Гринспену не хватило четырех месяцев до окончания его четырехлетней стратегии. Формальной причиной изменения руководства ФРС стал возраст Гринспена, которому 31 января 2006 года исполнилось 80 лет.

После него к руководству ФРС пришел экономист, который, будучи председателем экономических советников при президенте США, неоднократно высказывался за изменение монетарной политики в пользу таргетирования инфляции. А. Гринспен осторожно возражал против такого подхода. Его сомнения касались не столько эффективности этой политики, сколько ограничения ею возможностей валютного курса как инструмента управления внешнеэкономическими потоками.

Аналитики сравнивают сегодня их действия таким образом: Б. Бернанке “видит первоочередную задачу в сохранении низкой инфляции и определенного уровня инфляционных ожиданий” и не хочет ее менять. Он использует в качестве ориентира прогнозы на предстоящие кварталы, А. Гринспен же больше интересовался текущими условиями, что в случае ослабления рынков предполагает возможность осуществления быстрых изменений в денежно-кредитной политике.

В 1987 году ему советовали подождать и изучить влияние на экономику 23% падения Dow Jones Industrial Average, но А. Гринспен заявил, что обеспечит ликвидность банковской системе. В 1998 году ФРС, управляемая А. Гринспеном, трижды снижала ключевую ставку, когда кризис, охвативший развитые рынки, привел к нестабильности на Wall Street. В январе 2001 года ФРС осуществила экстренное снижение ставки уже через семь недель после заявления о том, что «основным» риском является инфляционное давление.

Как отмечает Дайана Свонк, главный экономист фирмы Mesirow Financial Inc., если А. Гринспен был готов вмешиваться и исправлять, то Б. Бернанке “сохраняет старый курс до тех пор, пока ему не позволят от него отказаться Причем позволить должен “не рынок облигаций, а экономика”. Б. Бернанке и его коллеги не меняют ставку по федеральным фондам уже в течение года, что является самим продолжительным периодом ее «замораживания» за девять последних лет.

Проблемы мирового рынка энергоносителей

У проблемы, которая рассматривается, есть и вторая сторона - “нефтяная” - повышение инфляции затрат вследствие роста мировых цен на энергоносители и попытки ее укрощения.

Для поиска ответа на вопрос об истоках политики, которую демонстрирует последние полтора года Б. Бернанке, целесообразно вернуться в 2006 год, когда в июле все аналитики и операторы рынков ожидали снижения ставки, но его не последовало.

6 июня 2006 г. прозвучало дружное выступление членов Комитета ФРС, а также эмоциональное заявление его председателя Б. Бернанке о росте инфляционных ожиданий. Они вызвали цепную реакцию повышения ставок центральными банками стран мира. 8 июня 2006 г. Европейский Центральный Банк (ЕЦБ) повысил процентную ставку на 0.25 б.п. до 2,75%. Председатель ЕЦБ Жан К. Трише тогда же заявил, что возможность повышения ставки остается очень высокой и в августе, а к концу 2006 года она может быть повышена до более чем 3%. Что фактически и произошло. ЕЦБ методически повышал учетную ставку на протяжении всего 2006 г. и, продолжая повышение, довел ее 6 июня 2007 г. до текущих 4%.

8 июня 2006 г. Банк Кореи, Резервный банк Индии и Южноафриканский резервный банк тоже повысили свои процентные ставки. Волна повышений прокатилась по всему миру. В начале 2007 года Центральный банк Японии повысил ставку с практически нулевого уровня.

По информации агентства Reuters на сегодняшний день к вопросу о взаимодействии мировых центральных банков привлечены международные организации, в частности, Организация экономического сотрудничества и развития (ОЭСР), МВФ. ОЭСР рекомендует продлить паузу с ужесточением денежно-кредитной политики ФРС до конца года.

В конце 2006 года МВФ посоветовал Банку Японии перейти к плавному и постепенному повышению ставки, что и было сделано Банком Японии. Председатель Банка Тошихико Фукуии (Toshihiko Fukui) прокомментировал свои действия словами, которые дословно совпадают с предложениями МВФ. Экономика Японии отреагировала на это уже в I кв. 2007 года сокращением экспорта и замедлением темпов экономического роста. Снова, как и в предыдущие годы, появились дефляционные тенденции. После этого Японию оставили в покое: МВФ сообщил, что дальнейшее повышение процентной ставки Банком Японии нежелательно. То же повторил и Б. Бернанке в своем докладе 19 июля 2006 г., выступая пред Банковским комитетом Сената США.

Сегодня ставка ФРС США составляет 4,75 процента.

В полугодовом экономическом прогнозе ОЭСР ожидает, что:

- к концу года ЕЦБ повысит ставку до 4,25 процента (текущий уровень 4%);

- Банк Японии сохранит ставку на настоящем уровне 0,5 %;

- Банк Англии также сохранит ставку к концу года на уровне 5,5 процента.

Казалось, что в первой декаде июня 2006 года темпы роста мировой экономики пойдут на спад так, как это было в 2000 году, когда аналогичное одновременное повышение ставок центральными банками привело к снижению темпов роста мировой экономики, а в США началась «слабая полоса». Однако темпы роста уменьшались не так сильно, как в 2000 г. благодаря активности азиатского региона. Вместо этого в мире резко пошла на спад инфляция, вызванная волатильностью цен на энергоресурсы.

Важно обратить внимание на не случайное совпадение во времени начала выхода экономики США из предыдущей «слабой полосы» и начала роста мировых цен на нефть (2001 г.). Именно тогда в США осуществлялась активная монетарная политика, ставка по федеральным фондам была сниженная до 1%, Большой выброс денег в период 2000 - 2006 гг. стал причиной излишнего денежного предложения и подстегивания мировой инфляции, выразившейся в инфляции затрат из-за роста цен на энергоносители.

Цена нефти на мировых рынках в августе 2006 года упала и восстановилась на прежнем уровне лишь в 2007 году после того, как ОПЕК сократила ее добычу Цена на нефть и газ на мировых рынках повысилась, начиная с 2000 года и сих пор ниже отметки 2000 г. не снижалась.

Учитывая этот факт, напрашивается предположение, что настоящее упорное удержание ФРС ставки на очень высоком уровне, в данной конкретной ситуации является способом борьбы с инфляцией не столько в национальной экономике, сколько с мировой инфляцией затрат, вызванной ситуацией с энергоносителями на мировых рынках.

Глядя на одновременное повышение в 2006-2007 гг. ставок центральными банками практически всех ведущих стран-членов G7, можно предположить, что эти банки «де -факто» начали исполнять функцию глобального центрального банка.

Учитывая то, что институты глобальной экономики и сегодня находятся в стадии формирования, мировая экономика не имеет единого центра и инструмента управления, в том числе и глобальными инфляционными процессами. Эффективная борьба с мировой инфляцией может вестись лишь из единого мирового центра, которым мог бы стать глобальный эмиссионный центр, не связанный с одной, пусть и самой большой, национальной экономической системой. Из-за отсутствия такого центра антиинфляционное регулирование в масштабах глобальной экономики может осуществляться (как временный и не совсем эффективный вариант) лишь центральными банками стран, которые представляют ведущие макроэкономические регионы планеты и при условии, если они будут осуществлять свои действия скоординировано, иногда вопреки национальным интересам. В таком случае может происходить ограничение деловой активности, которое всегда возникает вследствие усиления жесткой монетарной политики во время борьбы с инфляцией. В случае соблюдения этих условий центральный банк может взять на себя роль коллективного эмиссионного центра. Примером реализации описанного взаимодействия банков, координированных из единого центра, является все та же ФРС.

ВВП США и ЕС составляет по $ 13 трлн. в год (свыше половины мирового продукта). Поэтому присоединение к такому союзу иных стран, например, Японии, становится достаточным для начала реализации скоординированных действий, направленных на контроль мировой инфляции. Стимулирующим условием для заключения такого «коллективного договора» является сокращение издержек от глобальной инфляции, если она превышает издержки от сокращения деловой активности в каждой из привлеченных к такому регулированию в национальных экономиках.

Предположение о наличии такого «коллективного договора», может быть объяснением упорной стойкости политики Б. Бернанке относительно сдерживания ставки ФРС на высоком для США уровне. Это также может объяснить жесткую монетарную политику ЕЦБ ЕС, для которого темпы инфляции несколько более 2% никак не могут быть оправданием роста ставок и подавления деловой активности корпоративного сектора европейского макрорегиона.

Опосредованным подтверждением верности этого тезиса является поведение «добывающих» стран, которые так обогатились на «нефтяном ценовом прыжке», что не знают куда девать полученные деньги и возводят новые «чудеса света». Повышенная активность хеджевых фондов, волна слияний и поглощений - это все работа «лишних нефтедолларов». Ведь все эти финансы выкачаны как раз из экономик США, Европы, стран Азии. Как следует из Таблицы 4, рост доходов стран ОПЕК за 2000-2006 гг. составил 254%.

Таблица 4 - Рост доходов ОПЕК в 2000-2006 гг., $ млрд.

| Страна | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| Алжир | 14.204 | 11.736 | 12.37 | 16.476 | 23.05 | 32.882 | 38.342 |

| Ангола | 7.059 | 5.774 | 7.538 | 8.711 | 12.579 | 23.1 | 27.5 |

| Индонезия | 7.742 | 6.904 | 6.535 | 7.175 | 7.62 | 15.186 | 15.33 |

| Иран | 25.443 | 21.42 | 19.219 | 26.124 | 34.289 | 53.219 | 59.131 |

| Ирак | 19.771 | 15.685 | 12.593 | 7.519 | 17.751 | 21.48 | 28.8 |

| Кувейт | 18.185 | 14.969 | 14.06 | 19.005 | 26.675 | 42.441 | 54.726 |

| Ливия | 12.23 | 10.875 | 9.472 | 13.567 | 16.85 | 28.3 | 36.95 |

| Нигерия | 20.04 | 17.188 | 17.083 | 22.184 | 33.309 | 47.642 | 52.523 |

| Катар | 7.834 | 6.964 | 6.885 | 8.814 | 11.694 | 17.585 | 24.29 |

| Саудовская Аравия | 70.866 | 59.788 | 63.815 | 82.271 | 110.896 | 161.784 | 193.663 |

| ОАЕ | 26.148 | 22.414 | 21.768 | 25.153 | 38.099 | 49.9 | 69.81 |

| Венесуэла | 26.153 | 19.84 | 18.558 | 18.551 | 27.745 | 39.072 | 48.391 |

| ОПЕК | 255.675 | 213.557 | 209.895 | 255.549 | 360.557 | 532.591 | 649.457 |

По нашему мнению, именно фактор мировой инфляции может быть причиной, заставлявшей ФРС удерживать ставки по федеральным фондам на уровне 5,25%, несмотря на замедление экономического роста США. Давление этого же фактора заставляет центральные банки других стран, не заинтересованных в повышении цен на нефть, действовать аналогично. Вместе с тем, этой причины недостаточно для обоснования действий, которые мы называем инструментом «коллективного договора» центральных банков мира. Для подтверждения этого тезиса должно появиться еще хотя бы одно свидетельство такого взаимодействия, желательно в противоположном направлении.

И такое свидетельство центральные банки ведущих макрорегионов дали в середине августа 2007 г. Жесткая монетарная политика принесла ожидаемые печальные последствия. Цепная реакция краха хеджевых фондов заставила центральные банки осуществить одновременное и единодушное приращения ликвидности мировой банковской системы.

К сожалению, коллективная жесткая монетарная политика оказалась чрезмерной. Из-за недостаточной ликвидности пошатнулась вся мировая финансовая система. И снова центральные банки продемонстрировали единогласные действия: не снижая учетных ставок, они «влили» в мировую экономику новые миллиарды.

Спусковым механизмом для новой фазы финансового кризиса стал французский банк BNP Paribas, который заявил о приостановлении деятельности трех хеджевых фондов из-за недостаточной ликвидности. Эти хеджевые фонды, которые работают в США, сократили прибыльность. 9 августа ЕЦБ выдал кредиты на общую сумму 94,8 млрд. евро ($130,2 млрд.) чтобы улучшить острую нехватку краткосрочных ресурсов. Эта сумма превысила кредиты, выданные европейским центрбанком 12 сентября 2001 года (69,3 млрд. евро). Тогда же ФРС США, проведя операции репо, «влила» в финансовую систему $24 млрд.

На следующий день примеру ЕЦБ и ФРС последовали Резервный банк Австралии, Банк Японии, Национальный банк Швейцарии и Банк Канады. Банк Японии выдал 1 трлн. иен ($8,5 млрд.), а Резервный банк Австралии предоставил кредиты отечественным банкам на общую сумму 4,95 млрд. австралийских долларов ($4,2 млрд.).

10 августа ФРС и ЕЦБ снова осуществили масштабные «вливания». В пятницу ФРС предоставила краткосрочные кредитные ресурсы в целом на $38 млрд. (начав с $19 млрд., добавив $16 млрд. и закончив суммой в $3 млрд.). Меры такого масштаба не применялись ФРС с 11 сентября 2001 г.

11 августа Банк Японии добавил в финансовую систему страны еще 600 млрд. иен, ЕЦБ «влил» 47,67 млрд. евро, а ФРС США - $2 млрд. 12 августа ЕЦБ снова предоставил банкам кредиты на сумму 7,7 Евро, а потом - на все 73,5 млдр. евро, стремясь в очередной раз улучшить ситуацию на кредитных рынках еврозоны. То есть за этот период ЕЦБ довел общую сумму выданных краткосрочных кредитов до 310 млдр. евро. Потребности финансовой системы в ликвидности оказались существенно выше, нежели предполагал ЕЦБ.

“ЕЦБ продолжает осуществлять шаги, направленные на нормализацию условий на денежном рынке“, - говорится в заявлении ЕЦБ от 13 августа.

Процесс «вливания» денег в мировую экономику продолжается. Это может говорить о наличии кризиса ликвидности в основных макрорегионах мира (за исключением Китая, Индии, Канады, Скандинавии) и дает основание для прогноза, что на сентябрьском заседании Комитета ФРС США ставка по федеральным фондам может быть снижена. (Что фактически и произошло. 18 сентября ФРС снизила обе ставки и по федеральным фондам, и учетную на 0,5%. Данный аналитический материал был подготовлен немногим ранее этого события.)

Об этом возможном снижении также свидетельствует и выступление председателя ФРС Бена Бернанке. В пятницу 31 августа он заявил о готовности ФРС поддержать финансовые рынки, хотя здесь же оговорился, что “... в обязанности ФРС не входит защита кредитных организаций”.

«Эффект бумеранга»

Проблема имеет еще одну сторону. Экономический кризис, который был «экспортирован» из США в регионы мира, в частности в ЕС, в 2001 году вернулся в Соединенные Штати в середине 2007 года.

Спад темпов экономической динамики США в 2000 году стал причиной роста безработицы и волны банкротств. Наиболее громким из них был случай с энергетической корпорацией “Enron” в декабре 2001 года. В отличие от официально провозглашенных, мы считаем, что основной причиной разорения “Enron”, а также еще 1 млн. 442 тыс. компаний, обанкротившихся в 2001 году (в том числе, тех, которые воспользовались условиями ст. 11 закона США о защите от банкротств), было снижение темпов экономического роста США до уровня ниже 2% в год

Фирмы и корпорации, которые имели определенные проблемы с финансами, вложили в свои планы доходы, которые должны были перекрыть риски, но темпы прироста ВВП снизились. Значение прироста в 2% на год является опасным для финансов корпораций (ВВП, за определением, есть суммой доходов всех институциональных секторов экономики, полученной на протяжении определенного периода). При таком приросте фирмы с проблемными финансами начинают банкротиться из-за снижения доходов, а на многих из благополучных фирм менеджмент начинает осуществлять антикризисные мероприятия, сущность которых состоит в сокращении разнообразных затрат. Началась, за высказыванием А. Гринспена «слабая полоса» для экономики США. Фактически темпы прироста ВВП стали меньшими 1% на год.

Как раз в этот период ФРС США предприняла снижение ставки процента по федеральным фондам (см. Рис. 4), с целью благоприятного повышения деловой активности и продолжала это действие вплоть до 2004 года. Эта мера имела положительное следствие, вывел экономику США из «слабой полосы», в 2004 году когда темпы прироста достигли ВВП почти 4%

До 2000 г. экономика ЕС, в отличие от экономики США, имела положительный тренд прироста, но именно в 2000-2001 гг. ее динамика резко изменила знак на отрицательный. С лагом в один год прирост ее ВВП достиг такого же минимума (меньше 1%), как и экономика США.

Мы считаем, фактором этого снижения стал рост курса евро относительно доллара (вследствие возрастания денежного предложения из-за снижения ставки ФРС курс доллара снизился) и, как следствие, произошло усиление внешнеэкономической экспансии США на европейские рынки. Кроме этого нужно учесть кумулятивный эффект внешнеэкономической экспансии, который впоследствии жесткой привязки к доллару США валют развивающихся стран (например, СНГ). Курсы их валют также, вслед за долларом, ушли вниз относительно евро. А низкие валютные курсы стран азиатского макрорегиона добавили к этой экспансии свои экспортные потоки. Рост курса евро к доллару и отсутствие противодействия этому росту со стороны ЕЦБ оказал содействие изменению экспортных потоков в направлении к европейскому экономическому пространству и снижению прироста ВВП ЕС.

Тем временем экономика США восстановила темпы роста (рис. 5), продемонстрировав уже в 2001 году положительный тренд.

2001-2004 годы стали испытанием для экономики США и ЕС. Корпоративный сектор с целью сокращения затрат и сократил количество занятых (в ЕС уровень безработицы вырос до 12-14%) и искал иные инвестиционно привлекательные регионы планеты. Китай, получив дополнительный импульс для развития своей экономики благодаря описанным факторам, стал как раз таким регионом.

Потому в 2000 г. тренд экономической динамики Китая изменил свой знак с отрицательного на положительный (рис. 6) и это стало дополнительным стимулом для перевода корпоративным сектором своих мощностей в этот регион. Кстати, совокупность этих валютно-курсовых факторов оказала содействие также и развитию экономик Украины и других стран СНГ, в которых тогда же восстановилась тенденция к приросту ВВП Как раз в 2000 году, впервые после системного кризиса 1990-х лет, прирост ВВП стран СНГ возымел положительным (+ 6%).

Уже в 2003 году активное сальдо внешнеэкономического баланса Китая достигло $25,4 млрд. Общий объем торговли с основными торговыми партнерами (Японией, США, Европой) превысил $100 млрд. В Китай перевели свои производственные мощности гиганты и лидеры мировой индустрии: BMW, Intel, IBM. Поэтому Китай, как мощный насос, «качнул» в свою экономику высокотехнологические капиталы. Его экономика стала быстрыми темпами наращивать потребление ресурсов. Этот фактор, вместе с монетарным, оказал воздействие на глобальную инфляцию, которая бумерангом ударила по США (и экономикам всех стран мира) приростом затрат на энергоносители, увеличив экономические риски и усилив угрозы энергетической безопасности.

Рост производства на фоне благоприятной валютной политики сделал Китай мощным экспортером товарной продукции. Его валютные резервы резко возросли, превысив триллион долларов. За этой позицией он вышел на первое место в мире, опередив Японию. В это же время в США по совокупности факторов отрицательное сальдо платежного баланса приблизилось к $ 900 млрд. Этот негативный фактор стал угрозой не только для США, но и для всего мира, через риски девальвации доллара. Чтобы сегодня свести к нулю отрицательное сальдо платежного баланса, доллар следует девальвировать на 30-45%.

Заключение

1. Сложившаяся ситуация увеличивает риск наступления экономического кризиса не только для экономики США, но и для всей мировой экономики. Кризис в ипотечном секторе кредитования способен распространиться на мировую экономику в целом.

2. Инфляция в глобальном экономическом просторе является причиной соблюдения центральными банками G7 «жесткой» монетарной политики, которая вызвала:

1) кризис в ипотечном секторе;

2) кризис ликвидности.

3. Основной причиной этих кризисов и усиления риска наступления мирового экономического кризиса есть отсутствие в мире мощного глобального инновационного процесса, который стал бы источником дополнительных доходов.

4. Перегрузка традиционной экономикой традиционных ресурсных областей становится риском приближения энергетического кризиса мирового масштаба.

5. Необходимость формирования в глобальной экономике условий для разворачивания мощного инновационного процесса выдвигает на повестку дня задачу изменить «мировой порядок» - создать инструменты управления глобальной экономикой.

6. Сегодня роль этих инструментов пока что играют скоординированные ФРС США действия центральных банков стран-лидеров.

Банк - финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег.

Банковская система - совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма; включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров.

В данное время в большинстве стран мира функционирует двухуровневая банковская система: первый уровень - Центральный Банк, второй – коммерческие банки и другие финансово-кредитные учреждения, осуществляющие отдельные банковские операции. В этой главе будут рассмотрены функции этих звеньев, т.е. Центрального Банка и коммерческих банков.

Функции ЦБ:

· банкнотная и безналичная эмиссия;

· денежно-кредитное регулирование экономики;

· контроль за деятельностью кредитных учреждений;

· аккумуляция и хранение кассовых резервов других кредитных учреждений;

· кредитование коммерческих банков;

· кредитно-расчётное обслуживание правительства;

· хранение официальных золотовалютных резервов.

Главной функцией ЦБ является кредитное регулирование, которое осуществляется путем проведения политики минимальных резервов, открытого рынка и политике учётной ставки.

Основными функциями коммерческих банков являются:

· привлечение временно свободных денежных средств;

· предоставление ссуд;

· осуществление денежных расчетов и платежей в хозяйстве;

· выпуск кредитных средств обращения;

· консультирование и предоставление экономической и финансовой информации.

Существует три основных средства кредитно-денежного контроля:

· Операции на открытом рынке.

· Изменение резервной нормы.

· Изменение учетной ставки.

Дилемма политики.

Если цель политики Федеральной резервной системы состоит в стабилизации процентной ставки, поскольку колебания процентной ставки дестабилизируют инвестиционные расходы и, воздействуя через мультипликатор доходов, дестабилизируют экономику. Представим теперь, что в результате роста экономики увеличивается ВНП, который, в свою очередь, увеличивает спрос на деньги для сделок и, следовательно, общий спрос на деньги. В результате равновесная ставка процента поднимется. Для стабилизации процентной ставки - то есть снижения ее до первоначального уровня - Совет управляющих обязан увеличить предложение денег. Но это может превратить здоровый подъем в инфляционный бум, который Федеральная резервная система стремится предотвратить.

Эта дилемма целей возникает в силу того, что руководящие кредитно-денежные учреждения не Могут стабилизировать то и другое одновременно.

Роль кредитно-денежной политики.

Кредитно-денежная политика, проводимая центральным банком как орудие государственного регулирования экономики, имеет свои слабые и сильные стороны. К числу последних, например, относят и дилемму целей кредитной политики, возникающую вследствие невозможности для руководящих учреждений стабилизировать одновременно и денежное предложение, и процентную ставку. Вышесказанное позволяет сделать вывод, что правильное применение указанных рычагов для улучшения экономической ситуации в стране реально лишь при точном планировании и прогнозировании влияния кредитной политики ЦБ на внутригосударственную деловую активность.

В современной экономике широко используются кредитные отношения. Поэтому знание теоретических основ кредита является необходимым условием для рационального использования ссуд в качестве инструмента, позволяющего обеспечить удовлетворение потребностей в финансовых ресурсах. Кредитная система расширяет масштабы денежного накопления, позволяет осуществить переход денежных средств из одной отрасли в другую и поэтому способствует росту эффективности производства.

Роль и значение кредитной системы характеризуются рядом показателей: общий объем кредитных вложений, доля банковских ссуд в формировании основного и оборотного капитала предприятий и организаций, совокупный платежный оборот и др.

Похожие работы

... каждому следующему этапу можно будет переходить, только получив реальные экономические результаты от предыдущих. 2. Роль банков в стабилизации экономики 2.1 БАНКОВСКАЯ СИСТЕМА, ЕЁ ФУНКЦИИ, ОСОБЕННОСТИ И АНАЛИЗ Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Национальный банк, ...

... а также на обеспечение устойчивости белорусского рубля, в том числе его покупательной способности и обменного курса по отношению к иностранным валютам. Основная задача денежно-кредитной политики Республики Беларусь заключается в обеспечении стабильности обменного курса и формировании тем самым положительных эффектов в виде снижения инфляционных и девальвационных ожиданий, ограничения издержек, ...

... удачный пример. Власти этой страны продемонстрировали удачную реализацию политики по обеспечению финансовой стабильности в период нарастающей турбулентности рынка, осознавая неустойчивость тенденций рынка капитала. Экономика Казахстана пережила бум в середине 90-х, что ускорило проявление в ней эффектов мирового кризиса. Однако страна успешно избежала обширного снижения производства и занятости, ...

... рынке осуществляются Национальным Банком Казахстана самостоятельно с использованием любых видов валютных сделок через любые банки и валютные биржи. 2.2 Основные ориентиры денежно-кредитной политики в условиях устойчивого экономического роста Нестабильность на мировых финансовых рынках, начавшаяся во второй половине 2007 года, повлияла на темпы развития Казахстана. Это проявилось в снижении ...

0 комментариев