Травня 2007 року заводу виповнилося 120 років

Аналіз динаміки зовнішньоторгових відносин України та окреслення основних проблем на сучасному етапі

Розробка стратегії завоювання зовнішнього ринку для ВАТ "Дніпропетровський металургійний завод ім. Петровського"

Суть, види і принципи зовнішньоекономічної діяльності підприємств в Україні

Експортна франшиза — такий спосіб організації справи, за якого франчайзі купує у відомої компанії право на продаж її товарів під її товарним знаком

Стратегія прямого інвестування

Механізм впровадження стратегічного плану здійснення експортної операції для ВАТ "Дніпропетровський металургійний завод ім. Петровського"

Навигация

Аналіз динаміки зовнішньоторгових відносин України та окреслення основних проблем на сучасному етапі

Дослідження можливості управління зовнішньоекономічною діяльністю на принципах маркетингу

94812

знаков

3

таблицы

7

изображений

1.3 Аналіз динаміки зовнішньоторгових відносин України та окреслення основних проблем на сучасному етапі

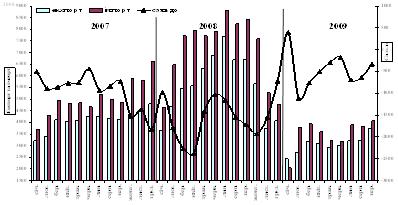

Поступове зменшення глибини падіння економіки у більшості країн світу на тлі пожвавлення динаміки попиту та цін на світових товарних ринках (зокрема, ціни на чорні метали за 8 регіонами світу у червні-вересні 2009 року зросли на 16%, за 9 міс. – знизились на 3,4%), що спостерігалося в останні місяці 2009 року, вплинули на активізацію експортної діяльності (див.рис.1.1). Так, у вересні порівняно з серпнем 2009 року відбулось зростання обсягів експорту за всіма товарними групами, зокрема: металургійної продукції – на 11,5%, машинобудівної продукції – на 24,2%, продукції хімічної промисловості – на 17,2%, мінеральної продукції – на 24,1%, АПК – на 12,8% (див. додаток Б).

Рисунок 1.1 – Експорт, імпорт та сальдо торгівлі товарами (помісячно), млн. дол. США [24]

Імпортні обсяги торгівлі товарами формувались в умовах певної стабілізації національної економіки і також у вересні 2009 р. збільшились за всіма основними групами товарів окрім мінеральних продуктів (через зменшення обсягів імпорту газу). Зважаючи на це загальний обсяг імпорту був на 6,1% більше серпневого обсягу.

Як наслідок, у щомісячній динаміці зовнішньої торгівлі спостерігалося певне скорочення від’ємного сальдо торгівлі товарами (з "-" $629 млн. у серпні до "-" $328 млн. у вересні). Порівняно з вереснем 2008р. від’ємне сальдо торгівлі товарами зменшилось у 5,4 раза.

Загалом у січні-вересні 2009 року розвиток зовнішньої торгівлі характеризувався подальшим скороченням від’ємного сальдо торгівлі товарами: у 3,5 раза до "-" $ 4,1 млрд. проти "-" $ 14,3 млрд. за 9 міс. 2008р. Імпорт товарів знизився на 53,5%, експорт - на 48,7 %. У вересні 2009 року відносно вересня 2008р. зниження обсягів експорту товарів становило 43,9%, імпорту – 51,7%.

Від’ємний баланс товарів та послуг становив $1,1 млрд. та знизився у 9,5 раза порівняно із відповідним періодом 2008 року ($10,2 млрд.). Сальдо торгівлі послугами традиційно залишалось додатнім ($3 млрд.) незважаючи на більш стрімке зниження експорту послуг (на 53,5%), ніж імпорту (на 19,9%).

Суттєве скорочення від’ємного сальдо торгівлі товарами у січні-вересні 2009 року було наслідком зменшення у 7,9 раза від’ємного сальдо за статтею машини та устаткування, транспортні засоби та прилади (до $1,6 млрд.) та за групами: мінеральні продукти (зниження у 1,8 раза до $8,2 млрд.), продукція хімічної промисловості (зниження на 15,8% до $3,4 млрд.). Водночас додатне сальдо зберігалось у торгівлі недорогоцінними металами та виробами з них ($7,2 млрд.) та продовольчими товарами і сировиною для їх виробництва ($3,1 млрд.).

Найбільше зниження експорту спостерігалось за такими групами (до січня-вересня 2008р.): металургійна продукція – на 61,4%; продукція хімічної промисловості – на 56,6%; мінеральні продукти – на 55,1%; машинобудівна продукція – на 45,4%; продовольчі товари та сировина для їх виробництва – на 11,4%.

На тлі зниження з початку 2009 року обсягів експорту за окремими групами в АПК: (молоко та молочні продукти, яйця, мед – на 41,5%, готові харчові продукти – на 22,1%, жири та олії тваринного або рослинного походження – на 12,1%) у січні-вересні порівняно з відповідним періодом 2008р. відбулось зниження експорту зернових на 1,6% (проти зростання на 10,1% у січні-серпні, на 25,6% у січні-липні, на 60,6% у січні-червні та у 2,2 рази у січні-травні) внаслідок дії цінового фактору – експортні ціни зернові культури знизились у січні-вересні 2009 р. порівняно з відповідним періодом 2008р. майже у 1,9 раза (при питомій вазі 9,2% в експорті товарів).

Значне зниження вартісних обсягів імпорту (до січня-вересня 2008р.) зазнали наступні групи товарів: 1) продукція машинобудування – на 70,6% в основному за рахунок зменшення надходжень легкових автомобілів, котлів, машин, апаратів і механічних пристроїв; 2) мінеральні продукти – на 47,4% внаслідок зниження фізичних обсягів імпорту газу; 3) продукція хімічної промисловості – на 38,1% внаслідок падіння обсягів імпорту пластмас, добрив, фармацевтичних продуктів та косметичних препаратів; 4) металургійна продукція – на 63,5% через зниження обсягів та цін на чорні метали і вироби з них.

У січні-вересні 2009 року імпорт споживчих товарів, включаючи легкові автомобілі, знизився на 52,1% (питома вага до 18,9% з 18,3% у січні-вересні 2008р.), що зумовлено падінням споживчого попиту в умовах зниження споживчого кредитування. Імпорт інвестиційних товарів скоротився більш суттєво – на 66,9% (питома вага зниження до 17,6% з 24,8% у січні-вересні 2008р.) через скорочення інвестиційної та виробничої активності, яке було спричинено обмеженням доступу до фінансових ресурсів та девальвацією гривні [25].

Одну з найбільших часток в експорті країни займають вироби з чорних металів – в до кризовий період їх частка в загальному експорті України складала 6,2%.

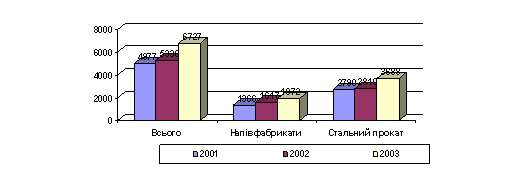

Якщо простежити динаміку експорту чорних металів, то можна побачити, що приблизно така ж ситуація, як і зараз, спостерігалась у 1998 р., коли в результаті зменшення попиту на світових ринках, викликаного фінансовою кризою, експорт чорних металів з України знизився на 7%, а виробів з них — на 32%. У валютному виразі сила завданого збитку платіжному балансу від зменшення експорту як самого металу, так і виробів з нього була приблизно однаковою: відповідно 292 і 313 млн. доларів. Але вже до 1999 р. частка чорних металів в товарній структурі експорту зросла з 16,3% до 18,7%, а частка виробів з чорних металів — з 3,6% до 3,8%. Основний приріст експорту товарів в 2000 р. був досягнутий завдяки нарощуванню поставок продукції металургії — 44,9% українського експорту. До 37% виросла в його структурі частина напівфабрикатів і заготівок, тоді як прокату — зменшилася до 38%. Депресивний стан світових ринків металу в 2001 р. і погіршення торгових умов зумовили зупинку зростання експорту чорних металів — за підсумками трьох кварталів 2001 р. збільшення експорту по цій статті склало 1,2%. Структурний аналіз українського експорту металопродукції в 2001—2003 рр. показав, що істотних змін в товарній структурі не спостерігалося (див. рис. 1.2).

Рисунок 1.2 – Динаміка товарної структури експорту металопродукції у 2001-2003 рр. [25]

Одержані в результаті аналізу дані за період з 2001 по 2003 рр. свідчать про зростаючий об'єм експорту металопродукції з України: за три роки він виріс на 35% або на 1750 млн. дол. США. У структурі експорту спостерігалося переважання експорту сталевого прокату. За 2001 і 2002 рр. його об'єм збільшився трохи — на 0,7%, проте, в 2003 р. у зв'язку із зростанням цін на сталевий готовий прокат на світових ринках, валютні надходження від його реалізації виросли на 31 % або на 878 млн. дол. США.

В цілому частка сталевого прокату в структурі експорту металопродукції коливалася в межах від 56% в 2001 р. до 54,8% в 2003 році. Частка експортних поставок напівфабрикатів металопрокату в загальній структурі експорту металопродукції склала близько 30%. При цьому в 2003 р. в порівнянні з 2002 р. надходження валютних засобів, одержаних від реалізації даного товару, зросли більш ніж на 20%. Зростання об'ємів їх реалізації було обумовлене зростанням цін на сталевий лом, а також нарощуванням експорту феросплавів і чавуну. У 2003 р. вперше було зафіксоване істотне скорочення об'єму традиційної для України експортної товарної складової — передільного чавуну і сталевого лому — на 10 і 52% відповідно. Це було пов'язано із збільшенням виробництва сталі в нашій країні і обмеженням експорту металобрухту [3].

У 2004 р. ціни на світовому ринку металу значно знизилися. Причиною став високий рівень запасів у споживачів, що призвело до зниження попиту. В першу чергу це відносилося до конструкційної сталі, де попит обумовлений сезонними чинниками, але і листова продукція подешевшала у ряді регіонів. Проте експортери заготівок зіткнулися з серйознішими проблемами. У Східній Азії ринок металопродукції ще у вересні-жовтні 2004 р. опинився заповненим недорогою китайською продукцією, і хоча в другій половині листопаду металургійні компанії з КНР практично припинили експортні операції, проте негативний вплив вони вже зробили. У останні місяці 2004 р. споживачі українського металопродукту, накопичивши запаси, припинили закупівельні операції, небезпідставно розраховувавши, що надалі ціни будуть ще нижчими. Разом з тим, 2004 р. став сприятливим для української металургії, оскільки практично вся продукція була затребувана як на внутрішньому, так і на зовнішніх ринках [10].

В цілому, можна сказати, що ринок в 2004 – 2007 рр. був стабільним, і прогнози на 2008 рік були досить позитивними, передбачалося, що потреба в металі буде зростати, але глобальна фінансова криза внесла до цих прогнозів власні невтішні для української металургії корективи.

На сьогоднішній день вважаємо, що ситуація починає стабілізуватися, а ринок металлопродукції поступово почне виходити з кризового стану.

Щодо проблемних питань, то окреслимо основні з них в до кризовому періоді. Розширення українського експорту на світових ринках супроводжувалося посиленням економічних обмежень щодо нього в різних країнах. Використовувалися усе більш витончені форми протекціонізму, спрямовані на дискримінацію українських експортерів, - були задіяні різні технічні, екологічні, санітарні й інші стандарти, що ускладнювали процедуру сертифікації продукції, вимоги до форм і методів розслідувань для зниження конкурентоздатності української продукції.

На початок 2007 року проти наших виробників у різних країнах світу діяли 53 антидемпінгові, компенсаційні і спеціальні міри. При цьому Україна посідала 11-е місце серед перших 15 країн, щодо експорту яких була порушена найбільша кількість антидемпінгових розслідувань. З них у 13 випадках рівень мит, введених на українську продукцію, не дозволяв здійснювати експорт у країни, що проводили антидемпінгові розслідування проти української продукції. Уведення таких високих мит, насамперед США, Євросоюзом і Росією, не завжди були економічно обґрунтованим і в багатьох випадках спрямовані на витиснення української продукції з ринків.

Введення у відношенні української продукції захисних мір змусило наших експортерів шукати нові ринки. У результаті, якщо в 1992 році ми поставляли продукцію в 40 країн світу, то сьогодні географія нашого експорту розширилася до 180 країн. І, незважаючи на жорсткість конкуренції на світових ринках, обсяг українського експорту з кожним роком збільшувався [16].

Диверсифікованість зовнішніх ринків — позитивний фактор, але, на жаль, нам не вдається в достатньому ступені закріпитися на самих платоспроможних — ринках США і Європи. Причина тут часто криється в невідповідності української продукції світовим стандартам, а іноді — у неринкових методах усунення українських виробників їхніми конкурентами. Ринок сталі і хімічних добрив у США і ЄС проблемні для українських експортерів насамперед від того що ці країни не визнають Україну в ході антидемпінгових розслідувань країною з ринковою економікою.

У нашій країні проблема демпінгу і, відповідно, антидемпінгу загострилася в 1992-1993 роках у силу деяких об'єктивних факторів:

- розпад СРСР і наступна переорієнтація торговельних потоків України на ЄС і інші розвиті країни,

- вихід на світовий ринок ще недосвідчених вітчизняних виробників,

- величезний розрив між внутрішніми українськими і світовими цінами тощо.

Починаючи з 1991 року зафіксовано близько 100 антидемпінгових розслідувань проти українських виробників.

Перший негативний ефект від „антидемпінгової війни” відчули на собі українські металурги та хіміки наприкінці 1997-1999 р., коли Європейська комісія і міністерство торгівлі США почали збуджувати численні антидемпінгові розслідування проти вітчизняних виробників.

Особлива активність іноземних підприємців по захисту своїх інтересів за допомогою ініціювання антидемпінгових процедур відзначався в 1999-2002 роках, коли проводилося 15-25 розслідувань у рік. [19]

Наприкінці 2000 р антидемпінгові розслідування у відношенні українського металоекспорту проводилися в 12 країнах світу, включаючи Мексику і Філіппіни. У 2001 році антидемпінгові розслідування проти українських виробників вели влади Єгипту, Аргентини, Венесуели, Індії. А Канада установила антидемпінгове мито на гарячекатаний рулонний прокат з України в 169%. Починаючи з 2000р., Європа ретельно захищала свій внутрішній ринок від українських труб. У рамках розслідування на імпорт безшовних труб ЄС була введена квота в розмірі 38,5% від митної вартості. Географія й асортимент товарів, що попадають під антидемпінгові розслідування, розширюються разом з українським експортом. Так, у 2001 р. у 12 країнах світу проводилися антидемпінгові і спеціальні розслідування по 14групам українських товарі, а у 19 країнах по 30 товарних позиціях.

З 2003 року ця тенденція пішла на спад, однак, на жаль, як основну причину позитивних змін не можна назвати досвідченість вітчизняних виробників. Подібного роду спад насамперед необхідно пов'язувати з тим, що на світовому ринку підвищився попит на металопродукцію. Очевидно, що збиток від застосування демпінгу визначити складно, якщо попит перевищує пропозицію. Як результат, на сьогодні ведеться тільки 9 антидемпінгових розслідувань проти вітчизняних виробників, причому, слід помітити, що позитивний підсумок цих розслідувань для українських виробників проблематичний.

Вітчизняні компанії рідко відстоюють свої інтереси на закордонних ринках, тому антидемпінгові розслідування проти українських підприємств є справою простою, а крім того, недорогою для тих країн, які порушують проти України антидемпінгові розслідування. З іншого боку, причина «невдач» — невизнання світовим співтовариством України як країни з ринковою економікою. Це спричиняє ряд негативних моментів. Так, при визначенні нормальної ціни товару компетентні органи країни-імпортера використовують не ціни продажу цих товарів в Україні, а так називану «сурогатну ціну». Очевидно, що при цьому не враховують об'єктивних розходжень між цінами на сировину й енергоносії, витратами на оплату робочої сили й інших видаткових статей виробництва в Україні й обраній «сурогатній» країні. Вищевказані інстанції пояснюють таку явну дискримінацію тим, що в Україні всі ціни встановлює державу, а не приватні підприємства, як це відбувається в країнах з ринковою економікою. Як бачимо, український виробник заздалегідь виявляється в невигідному положенні.

Незважаючи на те що в демпінгу, як правило, обвинувачується тільки один український виробник, рішення про введення антидемпінгового мита приймається проти усіх виробників подібної продукції. І абсолютно не важливо, чи існує різниця в цінах між виробниками при експорті, чи захищали вони свої інтереси під час розслідування. Результат — один для всіх! Компетентні органи країн, відповідальні за проведення антидемпінгових процедур, пояснюють ситуацію тим, що застосування єдиної ставки мита необхідно для того, щоб попередити відхилення від сплати цього мита, тобто за допомогою переорієнтації експорту через експортера, до якого застосовується найменша ставка антидемпінгового мита.

Крім того, у якості однієї з причин можна виділити і те, що у випадку проведення антидемпінгових розслідувань або безпосереднього вживання антидемпінгових заходів проти українських виробників, останні, вважаючи, що ці міри неправомірні, не мають можливості звернутися до третьої сторони для об'єктивного дозволу суперечки. Країна-імпортер вводить захисні міри, а українським виробникам нічого не залишається, як переорієнтувати товарні потоки, якщо це, звичайно, можливо. На відміну від українських підприємств виробники країн — учасниць ГАТТ/ВТО мають додаткову можливість захищати свої інтереси: у рамках системи передбачений так називаний «механізм арбітражу», тобто в структурі є організація, у яку можуть звернутися суб'єкти конкретних антидемпінгових процедур для рішення суперечки щодо справедливості застосування антидемпінгових мір.

Таким чином, виробник, обвинувачений у неправомірному демпінгу, може подати апеляцію. Українські підприємці позбавлені цього права [16].

Похожие работы

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

... ї риби та експортних поставок прісноводної риби. Отримані матеріали дозволяють у дипломному проекті провести детальний аналіз та розробку рекомендацій по оптимізації концепції управління персоналом в ПП „Промен”, яка повинна забезпечити подальший розвиток зовнішньоекономічної діяльності підприємства. СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ 1. Митний Кодекс України від 11 липня 2002 року N 92-IV // Із ...

... катастроф у зв`язку із збільшенням відстані транспортних перевезень; - невиконання іноземним партнером своїх зобов`язань у зв`язку з політичними змінами в його країні. У зв`язку з цим зовнішньоекономічна діяльність підприємств стає одним із специфічних об`єктів економічного аналізу. Аналіз зовнішньоекономічної діяльності розглядається у системі комплексного економічного аналізу ді ...

0 комментариев