Травня 2007 року заводу виповнилося 120 років

Аналіз динаміки зовнішньоторгових відносин України та окреслення основних проблем на сучасному етапі

Розробка стратегії завоювання зовнішнього ринку для ВАТ "Дніпропетровський металургійний завод ім. Петровського"

Суть, види і принципи зовнішньоекономічної діяльності підприємств в Україні

Експортна франшиза — такий спосіб організації справи, за якого франчайзі купує у відомої компанії право на продаж її товарів під її товарним знаком

Стратегія прямого інвестування

Механізм впровадження стратегічного плану здійснення експортної операції для ВАТ "Дніпропетровський металургійний завод ім. Петровського"

Навигация

Механізм впровадження стратегічного плану здійснення експортної операції для ВАТ "Дніпропетровський металургійний завод ім. Петровського"

Дослідження можливості управління зовнішньоекономічною діяльністю на принципах маркетингу

94812

знаков

3

таблицы

7

изображений

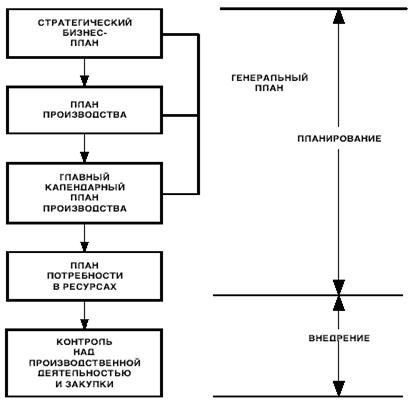

3.1 Механізм впровадження стратегічного плану здійснення експортної операції для ВАТ "Дніпропетровський металургійний завод ім. Петровського"

Механізм впровадження розробленої стратегії включає розробку та підписання контракту на здійснення експортної операції підприємствам.

Найпершою стадією у підготовці до укладання зовнішньоекономічного контракту є участь представників заводу у таких міжнародних заходах, як зустрічі представників крупного, середнього та малого бізнесу під час «днів України» та «днів Німеччини», спеціалізованих виставок та конференцій. Головною ціллю участі в цих заходах – збір інформації та контактів з потенційними партнерами підприємства.

Наступним шагом є направлення пропозицій ВАТ "Дніпропетровський металургійний завод ім. Петровського" по всім зібраним контактам. Після отримання запитів від тих потенційних партнерів, яких зацікавила пропозиції, у відповідь ним будуть відправлені оферти, в яких будуть вказані основні умови майбутніх контрактів.

Планується що весь процес підготовки до укладання контрактів буде відбуватися з застосуванням сучасної техніки: телефонів, телетайпів та всесвітньої мережі Інтернет, за допомогою яких будуть майбутнім партнерам надаватися проформи контракту.

Після того, як контрагенти прийдуть до взаємоприйнятних умов, робітниками підприємства буде підготовлено остаточний варіант контракту. Після закінчення всіх підготовчих стадій буде назначений день коли сторони зустрінуться для остаточного обговорення майбутнього контракту та підписання його.

Попередні переговори з приводу підписання контракту будуть проводитися представниками обох контрагентів, після того, як сторони прийдуть до остаточного варіанту контракту буде визначено день офіційного підписання контракту, коли зустрінуться вже керівники підприємства.

Так як українське законодавство вимагає обов’язкового укладання контракту в письмовій формі, то контракт буде укладено в письмовій формі. Планується, що контракт буде заключено на обох мовах контрагентів (українській та німецькій).

Часом виникнення прав та обов’язків сторін вважається дата підписання контакту.

Контроль за виконання контракту покладається на робітників зовнішньоекономічного відділу підприємства. Основними стадіями виконання контракту вважаються наступні:

- укладання контрактів з контрагентами підприємства;

- систематичний контроль за виготовленням експортних товарів та за готовністю товару до попереднього приймання представниками покупця;

- контроль за дотриманням терміну відвантаження товару;

- повідомлення імпортерів про готовність товару до відправки для того, щоб вони могли здійснити передплату;

- повідомлення імпортерів про відправку товару;

- оформлення всіх необхідних товаросупроводжувальних та платіжних документів;

- розгляд та задоволення претензій імпортера.

Проект контракту представлено у Додатку В.

Висновки

Зовнішньоекономічна діяльність підприємства – одна із сфер його господарської діяльності, пов'язана із виходом на зовнішні ринки та функціонуванням на них, створенням спільних підприємств, здійсненням валютно-фінансових та кредитних операцій.

Сучасні процеси глобалізації світового економічного розвитку не оминають і Україну, яка поступово інтегрується до міжнародної економіки. Основним суб’єктом сучасних міжнародних економічних відносин виступає підприємство як ключова ланка ринкової економіки. Зовнішньоекономічна діяльність підприємства є важливою і невід’ємною сферою господарської діяльності, яка при ефективному використанні всього комплексу сучасних форм і методів міжнародного бізнесу здатна позитивно впливати на ефективність виробництва, його технічний рівень, якість продукції, що виробляється.

Вихід підприємства на зовнішні ринки сприяє пристосуванню економіки до системи світогосподарських відносин, формуванню економіки відкритого типу. Саме тому розвиток зовнішньоекономічної діяльності підприємств — це суттєвий фактор підвищення ефективності господарської діяльності в масштабах усього народного господарства.

Зовнішньоекономічна діяльність — це діяльність суб'єктів господарської діяльності України та іноземних суб'єктів господарської діяльності, що побудована на взаємовідносинах між ними і здійснюється як на території нашої держави, так і за її межами.

Найбільшу частку в експорті України займає металургійна продукція. Одним з великих металургійних заводів України є відкрите акціонерне товариство "Дніпропетровський металургійний завод ім. Петровського", яке виробляє широкий асортимент високоякісної та конкурентоздатної металургійної продукції, якість продукції підприємства підтверджується міжнародними сертифікатом якості на прокат, який було отримано підприємством у 1996 році. Також це підприємство є виробником такої унікальної продукції, яка не має аналогів в світі, як періодичний прокат для автомобільної промисловості, яка може зацікавити німецьких виробників, так як він має високу якість при цінах, нижчих за ціни внутрішніх виробників. Отже, у якості об’єкту експортної операції було обрано країну – Німеччина, у якості товару – періодичний прокат.

План проведення експортної операції буде складатися з наступних етапів:

- Маркетингові дослідження ринку – які показали, що ринок металопродукції країн ЄС є достатньо перспективним, не дивлячись на всі проблеми, які виникли між українськими експортерами та європейськими покупцями. Серед таких проблем – це відсутність в Україні статусу ринкової економіки, а також численні антидемпінгові розслідування;

- Вибір форм та методів роботи на зовнішньому ринку – у якості форми здійснення експортної операції було обрано прямий експорт без створення представництва на території Німеччини;

- Розробка організаційних та комерційних заходів. Були заплановані наступні заходи: участь представників заводу у великій кількості «днів України» в Німеччині та «днів Німеччини»; активну участь у виставках та конференціях; використання всесвітньої мережі Інтернет для налагодження зв’язків з майбутніми партнерами; ініціювання проведення переговорів та підписання контрактів; встановлення договірних відносин стосовно розробці та освоєння нових конкурентоспроможних виробів.

- Проведення ринкової кампанії. Ця компанія складається з: створення офіційного англомовного сайту заводу; участь у виставках, конференціях та «Днях Німеччини та України»; надсилання потенційним партнерам листів запитів та оферт, проектів контрактів.

Витрати на проведення експортної операції складаються з: витрат на прийняття участі в конференціях та виставках; витрат на виробництво необхідної кількості продукції; митне оформлення товарів. Загальні витрати складуть 839,4 тис. євро.

Економічна ефективність дорівнюється 1,42, рентабельність зовнішньоекономічної операції – 32%. Також слід зазначити, що внутрішні ціни на дану продукцію набагато нижчі ніж на зовнішньому ринку, тому відповідно прибуток від здійснення зовнішньоекономічної операції буде більшим ніж на внутрішньому ринку, однак тут ще можна виділити такий позитивний фактор, який заклечається в тому, що ще досі деякі українських підприємства із-за нестачі грошових коштів надають перевагу бартерним розрахункам, а зовнішньоекономічна операція надає підприємству «живі» гроші, які воно зможе направити на розвиток виробництва.

Отже, можна зробити висновок, що розроблена в роботі експортна операція достатньо ефективна і рентабельна, а отже можна рекомендувати підприємству її застосувати.

Перелік посилань

1. Закон України «Про зовнішньоекономічну діяльність» № 959-ХІІ від 16.04.91 // Галицькі контракти. Додаток “Дебет-кредит”, 2000. - № 16. - С. 40-56.2. Алексунин В.А. Международный маркетинг: Учебное пособие. — М.: Издательский Дом "Дашков и Ко", 2000. — 160 с.

3. Беззубченко О.А. Пріоритети розвитку чорної металургії України в умовах посилення інтеграційних процесів у глобалізованому світі // Проблемы развития внешнеэкономических связей и привлечения иностранных инвестиций: региональный аспект. Сборник научных трудов. – Донецк: ДонНУ. — 2005. – Ч.1. – С. 182-187.4. Бєлєвцев М.І., Іваненко Л.М. Маркетинг: Навч. посіб. – К.: Центр навчальної літератури, 2005. — 328с.

5. Бровкова Е.Г., Продиус И.П. Внешнеэкономическая деятельность – К.: Сирин, 2000. — 448 с.6. Власюк О.С., Ямпольська І.Л. Зовнішня торгівля України: стан та прогноз. — К.: НІСД, 2004 — 63 с. - (Сер. “Наук. доповіді”; Вип. 49)

7. Гончарова О.М. Проблеми розвитку металургійних підприємств України у сучасних умовах. // Теоретичні та прикладні питання економіки. Вип. 5. – К. – 2004. — С. 146-150 8. Господарський Кодекс України // Вісник Верховної Ради України, 2003. - №18, №219-20, №21-22. – ст.144.9. Дем’яненко А.Г. Формирование модели комплексного анализа эффективности внешнеэкономической деятельности предприятия. // Економіка, фінанси, право. — 2005. — № 2. — С. 22-28

10. Дідковська Б.В. Аналіз структури експортного потенціалу України // Формування ринкових відносин в Україні. — 2007. — №12. — с. 128-132 11. Дроздова Т.Н. Менеджмент зовнішньоекономічної діяльності. Навч.посіб. — К.: ПУЛ, 2002. — 172 с. 12. Економічна доповідь “Металургія Дніпропетровщини: сучасні шляхи розвитку, надбання та проблеми” // Державний комітет статистики України. Головне управління статистики у Дніпропетровській області // www.dneprstat.gov.ua. 13. Зовнішньоекономічна діяльність підприємств: Навчальний посібник; 2-ге вид., перероб. і доп. / За ред. Ю.Г. Козака — Київ: Центр навчальної літератури, 2006. — 792с. 14. Зовнішньоекономічна діяльність підприємства: Навчальний посібник / Дідківський М.І. — К.: Знання, 2006. — 462 c.15. Кокорін В. Конкурентоспроможність економіки України // Бізнес & Економіка. — 2008. — №5. — С.9-11.

16. Коновалов В.В. Чому Україну звинувачують у демпінгу// Політика і час. — 2006. — №11. — С. 27-32. 17. Логутова Т.Г. та інш. Анализ стимулирования экспорта металлопродукции в Украине // Актуальні проблеми економіки. — 2005. — №4. — С. 52-5918. Международный маркетинг / Багиев Г.Л., Моисеева Н.К., Никифорова С.В. — СПб: Питер, 2001. — 512 с.

19. Погуляй О.А. Проблемы формирования конкурентной стратегии металлургического комплекса Украины // Проблемы развития внешнеэкономических связей и привлечения иностранных инвестиций: региональный аспект. Сборник научных трудов. – Донецк: ДонНУ, 2003. – Ч.1. – С. 323-325.20. Теслюк Н.П. Стратегії підприємства по досягненню конкурентних переваг // Економіка, фінанси, право. — 2005. — №11. — С. 17-20

21. Управление внешнеэкономической деятельностью: Учеб. пособие для вузов / Под общ. ред. А.И. Кредисова. — 2-е изд., перераб. и доп. — К.: ВІРА-Р, 2001. — 640с.

22. Філіпенко А., Шнирков О. Новий етап зовнішньоекономічних зв'язків України // Економіка України. — 2008. — №1. — С.11-14.

23. Шкардун В., Ахтямов Т. Оценка готовности предприятия к реализации маркетинговой стратегии // Маркетинг. — 2008. — №3. — С. 79-83.

24. www.uaie.com.ua — інформаційний сайт Української асоціації імпортерів і експортерів.

25. www.ukrstat.gov.ua — Державний комітет статистики України.

Додаток А

Розрахунок коефіцієнтів фінансової стійкості підприємства

| Показник | Методика розрахунку | Значення | |

| На початок року | На кінець року | ||

| Коефіцієнт забезпеченості запасів власними джерелами формування | КВ =Власний капітал(ряд.380 ф. №1)-необоротні активи(ряд.080 ф.№1)/виробничі запаси(ряд.100 ф.№1)+готова продукція(ряд.130 Ф.№1) | -13,39 | -0,48 |

| Коефіцієнт забезпеченості запасів власними і довгостроковими позиковими джерелами | КВД =(Власний капітал(ряд.380 ф. №1)-необоротні активи(ряд.080 ф.№1)+довгострокові кредити і позикові засоби(ряд.480 ф.№1))/виробничі запаси(ряд.100 ф.№1)+готова продукція(ряд.130 Ф.№1) | -13,39 | -0,48 |

| Коефіцієнт забезпеченості запасів власними, довгостроковими і короткостроковими позиковими джерелами | КВДП =Власний капітал(ряд.380 ф. №1)-необоротні активи(ряд.080 ф.№1)+довгострокові кредити і позикові засоби(ряд.480 ф.№1)+короткострокові кредити і позикові засоби(ряд.500 ф.№1)/виробничі запаси(ряд.100 ф.№1)+готова продукція(ряд.130 Ф.№1) | 8,78 | 1,22 |

| Коефіцієнт маневрування | КМ =Оборотні активи(ряд.260 ф. №1)/Власний капітал(ряд.380 ф.№1) | -8,7 | -42,17 |

| Коефіцієнт довгострокового залучення позикових засобів | КДЗП =Довгострокові зобов'язання(ряд.480 ф.№1)/(Власний капітал(ряд.380 ф. №1)+Довгострокові зобов'язання(ряд.480 ф.№1)) | 0 | 0 |

| Коефіцієнт короткострокової заборгованості | ККЗ =Короткострокові кредити і позикові засоби(ряд.500 ф.№1)+(Кредиторська заборгованість за товари,роботи,послуги(ряд.530 ф.№1)+Поточні розрахунки за зобов'язаннями(ряд.550,570,580 ф.№1)+Інші поточні зобов'язання(ряд.610Ф.№1))/Короткострокові кредити і позикові засоби(ряд.500 ф.№1)+(Кредиторська заборгованість за товари,роботи,послуги(ряд.530 ф.№1)+Поточні розрахунки за зобов'язаннями(ряд.550,570,580 ф.№1)+Інші поточні зобов'язання(ряд.610Ф.№1))+Довгострокові зобов'язання(ряд.480 ф.№1) | 1 | 1 |

| Коефіцієнт кредиторської заборгованості й інших пасивів | ККЗІП =Кредиторська заборгованість за товари,роботи,послуги(ряд.530 ф.№1)+Поточні розрахунки за зобов'язаннями(ряд.550,570,580 ф.№1)+Інші поточні зобов'язання(ряд.610Ф.№1)/Короткострокові кредити і позикові засоби(ряд.500 ф.№1)+(Кредиторська заборгованість за товари,роботи,послуги(ряд.530 ф.№1)+Поточні розрахунки за зобов'язаннями(ряд.550,570,580 ф.№1)+Інші поточні зобов'язання(ряд.610Ф.№1))+Довгострокові зобов'язання(ряд.480 ф.№1) | 0,52 | 0,71 |

Додаток Б

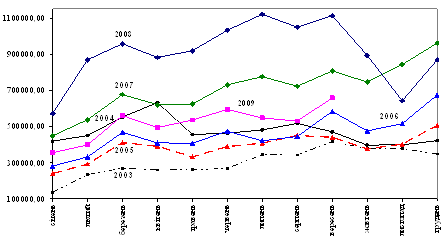

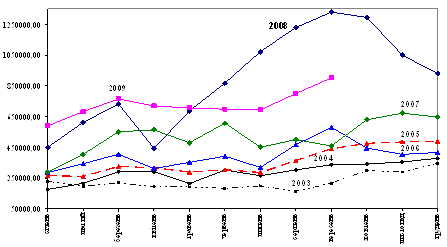

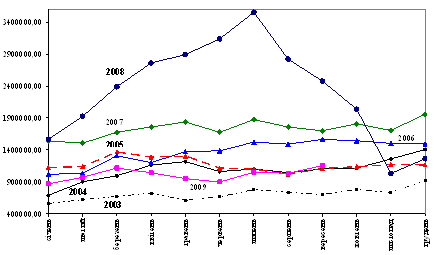

Експорт продукції машинобудування щомісяця (тис.дол.США)

Експорт продукції АПК щомісяця (тис.дол.США)

Експорт металопродукції щомісяця (тис. дол.США)

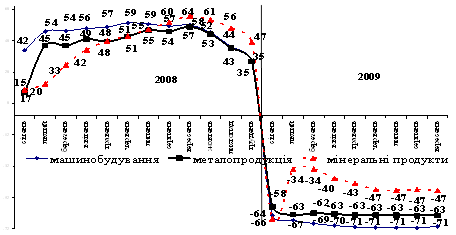

Імпорт машинобудівної, металопродукції та мінеральних продуктів, кумулятивно (з початку року) до відповідного періоду попереднього року (%)

Додаток В

ДОГОВІР № ________

г. Днепропетровск «____» ______ 200__

Відкрите акціонерне товариство «Дніпропетровський металургійний завод ім. Петровського», м. Дніпропетровськ, - Україна, іменоване надалі "Продавець", в особі Голови правління - генерального директора Корнієвського В.Н., діючого на підставі Статуту, з одного боку, і ________________, м. ____________, Німеччина, іменоване надалі «Покупець», в особі Директора _______________________, діючого на підставі Статуту, з другого боку, уклали цей Договір про нижченаведене.

1.ПРЕДМЕТ ДОГОВОРУ

1.1. Продавець продає, а Покупець купує прокат, надалі іменоване "Товар", перерахований в Специфікаціях Додатків до цього Договору, які становлять його невід'ємну частину, на умовах, висловлених в цьому Договорі.

2. УМОВИ ПОСТАВКИ

2.1. Продавець поставляє Товар Покупцю залізницею, вагонними нормами, узгодженими сторонами партіями.

2.2. У випадку, якщо обсяг Товару менший вагонної норми, що поставляється, поставка здійснюється на умовах EXW - склад Продавця, самовивіз транспортом Покупця.

2.3. Разом з Товаром Продавець поставляє Покупцю:

- транспортну накладну;

- сертифікат якості виробника.

Продавець зобов'язаний протягом 5 (п'яти) днів від дати поставки Товару надати Покупцю:

- рахунок-фактура;

- податкову накладну.

2.4. Допускається недовантаження/перевантаження Товару в межах +/- 5% щодо обсягу партії поставки з подальшими фінансовими перерахунками між Продавцем і Покупцем.

2.5. Товар поставляється Покупцю протягом 30 (тридцяти) днів з моменту надходження 100% передоплати на поточний рахунок Продавця за узгоджену сторонами партію Товару.

2.6. Датою поставки Товару вважається дата, проставлена в транспортній накладній при відвантаженні Товару Покупцю.

3. ЦІНА І ЗАГАЛЬНА ВАРТІСТЬ ДОГОВОРУ

3.1. Ціни на Товар, що поставляється за даною угодою, приведені в Специфікаціях Додатків без урахування ПДВ і без урахування транспортних витрат. Послуги перевізника оплачує Покупець.

У разі використовування Продавцем для поставки вантажів вагонів, що належать транспортним недержавним компаніям з додатковою оплатою їх оренди, користування та/або інших видів послуг вони повинні бути включені у вартість транспортних витрат. Підставою для оплати транспортних витрат є рахунок, виставлений Продавцем.

3.2. Загальна вартість цього Договору визначається вартістю Специфікацій Додатків до цього Договору.

3.3. Ціни на Товар фіксуються на момент оформлення Специфікацій Додатків до цього Договору і можуть бути змінені на момент оплати. Зміна ціни на Товар може бути вироблене шляхом письмового узгодження сторін. Сторони прийняли, що всі ціни, обумовлені в Специфікаціях Додатках до цього Договору, є звичними справедливими ринковими.

4. УМОВИ ПЛАТЕЖУ

4.1. Оплата узгодженої сторонами партії Товару, що поставляється за даною угодою, здійснюється Покупцем на умовах 100% передоплати, протягом 3 (трьох) банківських днів з моменту повідомлення Продавця про необхідність платежу (попередній рахунок).

4.2. Платежі здійснюються в гривнах, на поточний рахунок Продавця, вказаний в цьому Договорі.

5. ЯКІСТЬ

5.1. Якість Товару, що поставляється, повинна відповідати технічним умовам або стандартам, передбаченим в Специфікаціях Додатках до цього Договору і підтверджуватися сертифікатом якості виробника.

5.2. Якщо Товар, що поставляється виявиться дефектним або тим, що не відповідає умовам Договора, Продавец повинен замінити дефектний Товар новим або сторони узгоджують уцінку на дефектний Товар.

6. УМОВИ ЗДАЧІ І ПРИЙОМУ ТОВАР А

6.1. Товар вважається зданим Продавцем і прийнятим Покупцем за якістю - згідно якості, вказаній в сертифікаті якості виробника; по кількості - згідно вазі, вказаній в транспортній накладній.

6.2. При виявленні Покупцем невідповідності Товару за якістю вимогам ГОСТ (технічним умовам) або кількості, Покупець зобов'язаний викликати представника Продавця, для сумісного вирішення питання відповідно до вимог «Інструкції про порядок прийому продукції ПТН і ТПН за якістю», затвердженої ухвалою Держарбітража при Раді Міністрів СРСР від 25.04.66 р. № П-7 або «Інструкції про порядок прийому продукції ПТН і ТНП за кількістю», затвердженої ухвалою Держарбітража при Раді Міністрів СРСР від 15.06.65 р. №П-6, з урахуванням положень ГСТУ 3-038-2003 «Маса господарських вантажів під час безтарних перевезень при торгово-комерційних операціях. Методика виконання вимірювань» діючий від 01.07.2004г

7. ПРЕТЕНЗІЇ

7.1. При виявленні після прибуття Товару в пункт призначення невідповідності його якості умовам Договору при обставинах, що виключають відповідальність перевізника, або у разі факту недостачі Товару за відсутності слідів доступу до вантажу в дорозі, Покупець має право пред'явити претензію Продавцю за якістю - протягом 1 (одного) року з дня поставки, а по кількості - протягом 3 (трьох) років (стаття 257 і 258 Цивільного Кодексу України).

7.2. Претензії повинні бути пред'явлені у письмовій формі з додатком всіх документів, підтверджуючих істоту претензій і супроводжуватися: актами, виданими незалежними компетентними організаціями; оригіналами, або копіями транспортних документів і т.д. Дата на поштовому штемпелі за юридичною адресою Покупця вважається датою виставляння претензії.

7.3.До розгляду претензії Покупець не має права використовувати Товар, по якому заявлена претензія.

8. АРБІТРАЖ

8.1. Усі суперечки, що могли б виникнути з даного договору чи з приводу договору, сторони спробують вирішити шляхом узгодження.

8.2. Якщо сторони не досягнуть погодженого рішення, суперечка дозволяється в Арбітражному суді при Торгово-промисловій палаті України у Києві, рішення якого обов'язково для сторін.

8.3. Сторони згодні на застосування в арбітражному виробництві Регламенту Арбітражного суду при Торгово-промисловій палаті України у Києві.

8.4. Сторони застосовують українське матеріальне право для врегулювання суперечки, що виникли з даного договору чи з приводу даного договору.

8.5. Сторони зобов'язуються виконати рішення арбітражу в термін, визначений у самім рішенні чи ж відповідно до Регламенту Арбітражного суду при Торгово-промисловій палаті України у Києві.

9. ФОРС-МАЖОР

9.1. Ніяка відповідальність не може з'явитися слідством невиконання якого-небудь з положень цього Договору, якщо це невиконання з'явилося слідством причин, що знаходяться поза сферою контролю не виконуючої сторони, подібних стихійним бідам, екстремальним погодним умовам, пожежам, війнам, страйкам, військовим діям, цивільним безладам, втручанням з боку властей, ембарго (далі іменованих форс-мажор), але що не обмежуються ними; на період, що починається з моменту оголошення не виконуючою стороною про форс-мажор і закінчується, коли форс-мажор закінчиться або закінчився б, якби не виконуюча сторона зробила дії, які вона насправді могла б зробити для виходу з форс-мажору. Якщо форс-мажор триває більше 6 (шести) місяців, будь-яка із сторін може перервати дію цього Договору відносно не поставленого на даний момент Товару.

10. ДОГОВІР В ЦІЛОМУ

10.1. Цей Договір складений при повному розумінні сторонами предмету Договору, і замінює будь-яку іншу угоду по даному предмету, укладене в усній або письмовій формі раніше.

10.2. Будь-які зміни і доповнення до цього Договору є дійсними, тільки якщо вони зроблені письмово і належним чином підписані уповноваженими представниками зацікавлених сторін. Будь-які зміни і доповнення до цього Договору, підписані по зв'язку факсиміле, мають юридичну силу.

10.3. Жодна із сторін не має права передавати свої права і обов'язки третій стороні без письмової згоди зацікавлених сторін.

11. МОВА ДОГОВОРУ І КОРЕСПОНДЕНЦІЇ

11.1. Мовами даного договору і супровідної кореспонденції – українська та німецька.

13.2. Службові документи вважаються дійсними на мові, на якій вони видані, а переклад на українську або німецьку мову в разі потреби здійснюється стороною, що використовує цей документ без офіційного посвідчення його судовим перекладачем чи іншою посадовою особою.

12. ВСТУП ДОГОВОРУ В СИЛУ

12.1. Даний договір набирає сили з моменту його схвалення компетентними органами країни Продавця і країни Покупця.

13. ІНШІ УМОВИ

13.1. Усе попереднє переписування і документація сторін за договором втрачають юридичну чинність з моменту укладання даного договору.

13.2. Додатки до договору і протоколи, складені після висновку договору, у залежності від їхнього змісту, можуть доповнювати чи змінювати зміст окремих пунктів договору за умови підписання їх повноважними особами обох сторін

13.3. При тлумаченні цього Договору має силу документ ІНКОТЕРМС в редакції 2000 року.

13.4. Цей Договір складений в 4-х екземплярах на українській і німецькій мовах (по 2 екземпляри), по два для кожної сторони, причому обидва тексти автентичні і мають однакову юридичну силу.

14. ЮРИДИЧНІ АДРЕСИ СТОРІН

14.1. ПРОДАВЕЦЬ:

Відкрите акціонерне товариство "Дніпропетровський металургійний завод ім. Петровського" (ВАТ «ДМЗ ім. Петровського»), Украина, 49064, м. Дніпропетровськ, вул. Маяковского, 3.

Код ОКПО 05393056, ІНН 053930504026, № свідоцтва 03313803.

Банківські реквізити: р/р 26004132019009 в Заводському відділенні "ПРИВАТБАНК".

49003, р. Дніпропетровськ, ім. Калініна, 75. МФО 305299.

14.2. ПОКУПЕЦЬ:

ПІДПИСИ СТОРІН:

Похожие работы

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

... ї риби та експортних поставок прісноводної риби. Отримані матеріали дозволяють у дипломному проекті провести детальний аналіз та розробку рекомендацій по оптимізації концепції управління персоналом в ПП „Промен”, яка повинна забезпечити подальший розвиток зовнішньоекономічної діяльності підприємства. СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ 1. Митний Кодекс України від 11 липня 2002 року N 92-IV // Із ...

... катастроф у зв`язку із збільшенням відстані транспортних перевезень; - невиконання іноземним партнером своїх зобов`язань у зв`язку з політичними змінами в його країні. У зв`язку з цим зовнішньоекономічна діяльність підприємств стає одним із специфічних об`єктів економічного аналізу. Аналіз зовнішньоекономічної діяльності розглядається у системі комплексного економічного аналізу ді ...

0 комментариев