Навигация

Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ

135821

знак

24

таблицы

6

изображений

Розділ 1. Основні теоретичні засади аналізу фінансових результатів діяльності та майна підприємства 1.1 Завдання й джерела інформації аналізу фінансових результатів

Метою суспільного виробництва в будь-якій державі є задоволення потреб громадян, що проживають на його території. Для досягнення цієї мети суспільство організовує матеріальне виробництво, первиною ланкою якого є підприємство.

Згідно з Законом України "Про підприємства в Україні" підприємство - основна ланка народного господарства України; самостійний господарюючий статутний суб’єкт, який має право юридичної особи та здійснює виробничу, науково-дослідницьку і комерційну діяльність з метою одержання відповідного прибутку (доходу). [2]

Підприємство - це самостійна господарська одиниця з правами юридичної особи, створена для виробництва необхідних суспільних благ. [12]

Підприємство - первина ланка економіки. Сукупність підприємств утворює основу багаторівневої піраміди, на вершині якої знаходяться державні органи, що формують бюджети країни, податкову політику, програми розвитку національної економіки. [21]

Рівень ефективності господарської діяльності будь-якого підприємства визначають фінансові результати, отримані внаслідок цієї діяльності. Це можуть бути як прибуток, так і збитки.

Позитивний фінансовий результат діяльності підприємства характеризується абсолютними і відносними показниками (сумою отриманого прибутку і рівнем рентабельності).

Функціонування будь-якого підприємства, незалежно від видів його діяльності і форм власності, в умовах ринку визначається його здатністю створити необхідну і достатню величину доходу або прибутку. Тому аналіз прибутку займає провідне місце в системі комплексного економічного аналізу, оскільки за ним оцінюється ступінь досягнення кінцевої мети діяльності підприємства. Законами України "Про підприємства" та "Про підприємницьку діяльність" отримання прибутку визначено головною метою діяльності господарюючих суб’єктів. [2, 3]

Прибуток є основним джерелом фінансування витрат на виробничий і соціальний розвиток підприємства, найвагомішим джерелом формування державного бюджету. Тому створеного прибутку повинно бути достатньо не тільки для задоволення фінансових потреб самого підприємства, ф й для фінансування суспільних фондів споживання, розвитку науки, освіти, охорони здоров’я тощо. У збільшенні прибутку зацікавлені підприємство і держава. [27]

Прибуток - це додаткова вартість, яка утворюється в процесі виробництва понад вартість спожитих виробничих ресурсів і робочої сили. Прибуток - це частина чистого доходу, створеного у процесі виробництва і реалізованого у сфері обігу, який безпосередньо отримують підприємства. Тільки після продажу продукції чистий дохід набуває форми прибутку. [9]

Прибуток формується на макрорівні, і на нього, як на фінансовий показник роботи підприємства, що відображається в бухгалтерському обліку і офіційній звітності, впливає встановлений державою порядок формування витрат на виробництво продукції (робіт, послуг); обчислення і калькулювання собівартості продукції (робіт, послуг); визначення прибутку і витрат від інших видів діяльності; розрахунок загального (валового) прибутку.

Отже, на формування абсолютного розміру прибутку впливають:

результати, тобто ефективність фінансово-господарської діяльності підприємства;

сфера діяльності;

напрям економічної діяльності;

установлені законодавством умови обліку фінансових результатів.

Величина прибутку і рівень рентабельності залежать від обсягу операційної, інвестиційної та фінансової діяльності. Показники прибутковості характеризують всі напрями господарювання підприємства.

Прибуток є джерелом нарощування власного капіталу підприємств, виплат дивідендів акціонерам (пайовикам), створення фондів підприємства за його рішенням тощо. За величиною прибутку підприємства та ефективністю використання визначається його рейтинг. Разом з тим прибуток є інструментом управління діяльністю підприємства. На основі результатів аналізу прибутковості приймаються управлінські фінансові рішення, спрямовані на підвищення ефективності функцій, що викопує прибуток - оціночної, розподільчої, стимулюючої.

Оціночна функція характеризує ефект господарської діяльності підприємства. Реалізація у повному обсязі можлива тільки за умов ринкової економіки.

Зміст розподільчої функції полягає в тому, що прибуток використовується як інструмент розподілу чистого доходу суспільства.

Виконання стимулюючої функції визначається тим, що прибуток є джерелом формування різних фондів стимулювання (фонд накопичення, фонд виробничого і соціального розвитку, фонд виплати дивідендів, фонд споживання та ін.).

Прибуток є якісним показником, оскільки його величина відображує зміну доходів підприємства, обсяг витрат, рівень використання ресурсів, пов'язаних з його діяльністю. Отже, прибуток синтезує всі сторони діяльності підприємства та відображує ЇЇ ефективність.

З метою підвищення ефективності управління прибутковістю підприємству необхідно систематично здійснювати аналіз формування, розподілу та використання прибутку. Результати аналізу фінансових результатів мають важливе значення не тільки для підприємства, а й для зовнішніх користувачів: фінансових органів, комерційних банків, податкових органів, акціонерів, власників, менеджерів тощо.

Економічний підсумок виробничої діяльності суб’єктів господарювання, що виражається у вартісній (грошовій) формі, є фінансовими результатами. [38]

Як будь-який напрям аналітичного дослідження, аналіз фінансових результатів підприємства має відповідати певним вимогам і ґрунтуватися на загальних принципах. До них відносять:

1) державний підхід при оцінці економічних явищ, результатів господарювання;

2) науковий характер, тобто він має базуватися на положеннях діалектичної теорії пізнання, враховувати вимоги економічних законів розвитку виробництва, використовувати досягнення науково-технічного прогресу і передового досвіду, новітні методи економічних досліджень;

3) комплексність аналізу, що потребує охоплення всіх ланок і всебічного вивчення причинних залежностей в економіці підприємства;

4) системний підхід до аналізу, коли кожний об'єкт розглядається як складна динамічна система, що включає низку елементів, у певний спосіб пов'язаних між собою та зовнішнім середовищем;

5) об'єктивність, конкретність, точність. Аналіз має ґрунтуватися (базуватися) на достовірній, перевіреній інформації, що реально відображує об'єктивну дійсність, а висновки його - бути обґрунтовані точними аналітичними розрахунками;

6) дійовий характер, тобто активно впливати на процес виробництва і його результати, своєчасно виявляти прорахунки та використовувати результати аналізу для управління підприємством;

7) плановий характер, систематичне проведення аналізу з розподілом зобов'язань щодо виконання аналітичної роботи між виконавцями і контролю за її проведенням;

8) оперативний характер, вміння швидко й чітко проводити аналіз, приймати управлінські рішення та впроваджувати їх в життя;

9) демократичний характер. Залучення до проведення аналізу широкого кола працівників підприємства забезпечує більш повне виявлення передового досвіду і використання внутрішньогосподарських резервів;

10) ефективність аналізу, тобто витрати на його проведення мають давати багатократний ефект.

Фінансові результати - це зіставлення регламентованих податковим законодавством валових доходів і валових витрат. Перевищення валових доходів над валовими витратами становить прибуток, зворотне явище характеризує збиток. [28]

Мета аналізу фінансових результатів - визначити повноту та якість їх отримання, оцінку динаміки абсолютних і відносних показників, з’ясувати спрямованість, ступінь і частку впливу окремих факторів на зміну прибутку і рентабельності, виявити та оцінити можливі резерви їх зростання. [27]

Головними завданнями аналізу фінансових результатів підприємства є:

вивчення обсягів, складу і динаміки фінансових результатів діяльності підприємства;

перевірка обґрунтованості й напруженості планового прибутку;

загальна оцінка виконання плану, прогнози, динаміка;

визначення відхилення фактичного прибутку від передбаченого планом (розрахунком, прогнозом), вивчення динаміки зміни прибутку за кілька звітних періодів;

виявлення чинників впливу на формування прибутку, оцінка їх динаміки та розрахунки такого впливу;

вивчення напрямів і тенденцій розподілу прибутку;

виявлення резервів збільшення прибутку;

розробка заходів, спрямованих на реалізацію виявлених резервів. [9]

Джерелами аналітичної інформації є:

1. Бізнес-план.

2. Фінансовий план.

3. Баланс підприємства (форма І).

4. Звіт про фінансові результати (форма 2).

5. Звіт про рух грошових коштів (форма 3).

6. Звіт про власний капітал (форма 4).

7. Декларація про прибуток підприємства.

8. Доходи віл реалізації продукції (товарів, робіт, послуг).

9. Зведена таблиця основних показників (форма 22).

10. Дані бухгалтерського обліку - рахунки класу 7. Рахунок 79 "Фінансові результати" та його субрахунки:

У процесі діяльності підприємства використовують такі показники прибутку: валовий прибуток; загальна сума прибутку; прибуток від іншої звичайної діяльності; прибуток від надзвичайних подій; неоподаткований прибуток (цільовий); чистий прибуток; нерозподілений прибуток.

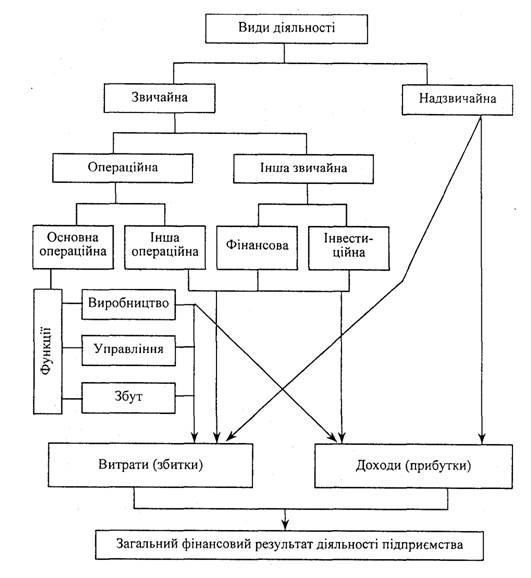

З прийняттям Положення (стандарту) бухгалтерського обліку З "Звіт про фінансові результати" [8] підприємства визначають прибуток-збиток на різних стадіях його формування. Схематично загальний фінансовий результат подано на рис.1.1 Виділяють валовий, операційний прибуток, прибуток від звичайної діяльності до і після оподаткування, чистий прибуток та нерозподілений прибуток.

Валовий прибуток - це економічний результат діяльності суб'єктів господарської діяльності, що визначається як різниця між чистою виручкою від реалізації продукції (робіт, послуг) і виробничою собівартістю. Під чистою виручкою розуміють різновид кінцевого результату, що визначається вирахуванням із загальної виручки від реалізації продукції (робіт, послуг) наданих знижок, повернення проданих товарів, податку на додану вартість, акцизного збору. Якщо виробнича собівартість перевищує операційний прибуток, чисту виручку, то це означає, що підприємство замість валового прибутку отримує валовий збиток.

Рис.1.1 Класифікація доходів (прибутків) і витрат (збитків)

Операційний прибуток - це фінансовий результат від операційної діяльності, який визначається відніманням від валового прибутку операційних витрат, додаванням до одержаного результату інших операційних доходів. До інших операційних доходів належать доходи від реалізації іноземної валюти, інших оборотних активів (крім фінансових інвестицій), від операційної оренди активів, від операційної курсової різниці за операціями в іноземній валюті, суми штрафів, пені, неустойок та інших санкцій за порушення господарських договорів, які одержано від боржників, або коли є рішення суду, господарського суду про їх стягнення, доходи від списання кредиторської заборгованості, щодо якої минув строк позовної давності, відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні), суми одержаних грантів і субсидій, інші доходи від операційної діяльності.

До операційних витрат відносять адміністративні (загальногосподарські) витрати, витрати на збут, собівартість реалізованих виробничих запасів, визнані економічні санкції, затрати від операційних курсових різниць, безнадійні борги тощо.

Прибуток або збиток від звичайної діяльності до оподаткування це результат від фінансової діяльності, що визначається додаванням до операційного прибутку доходу від участі в капіталі, фінансових доходів у формі дивідендів, відсотків, отриманих від фінансових інвестицій, та інших доходів (від реалізації фінансових інвестицій, необоротних активів і майнових комплексів, доходу від неопераційних курсових різниць), і відніманням від отриманого результату фінансових витрат у формі відсотків та інших витрат, пов'язаних із залученням позикового капіталу, втрат (збитків) від участі в капіталі та інших витрат (собівартість фінансових інвестицій, необоротних активів і майнових комплексів, втрат від неопераційних курсових різниць, втрат від уцінки фінансових інвестицій і необоротних активів.

Прибуток (збиток) від звичайної діяльності після оподаткування - це різниця між прибутком від звичайної діяльності до оподаткування та сумою податку па прибуток.

Чистий прибуток (збиток) - це алгебраїчна сума прибутку (збитку) від звичайної діяльності після оподаткування та надзвичайного прибутку, надзвичайного збитку і податків з надзвичайного прибутку. Чистий прибуток повністю залишається у розпорядженні підприємства.

Для правильного визначення чистого прибутку необхідно володіти методикою розрахунку прибутку від окремих видів діяльності. Так, прибуток від торгівлі цінними паперами та деривативами обчислюють як різницю між проданими цінними паперами і деривативами та витратами, понесеними підприємством у зв'язку з придбанням цінних паперів і деривативів протягом звітного року. ЦІ витрати збільшуються на суму некомпенсованих балансових збитків від таких операцій минулих періодів.

Прибуток від продажу основних засобів і нематеріальних активів визначають як різницю між продажною ціною та залишковою вартістю на момент акта купівлі-продажу.

Прибуток від надання товарного (комерційного) кредитів - це сума відсотків, отримана підприємством і зменшена на суму витрат, пов'язаних з цією операцією.

Прибуток від володіння корпоративними правами - акціями, які придбані на ринку цінних паперів або від інших прав, що не є борговими вимогами, але дають змогу брати участь у прибутках (внески до статутних фондів інших підприємств). їх називають дивідендами.

Прибуток у формі відсотків від володіння борговими вимогами, зокрема векселями, облігаціями, бонами та іншими платіжними документами, включаючи державні скарбничі зобов'язання визначають як різницю між одержаною сумою відсотків і сумою витрат, пов'язаних з операцією володіння борговими вимогами.

Прибуток від лізингу - це орендна плата, отримана орендодавцем і зменшена на суму амортизаційних відрахувань на повне відновлення зданих в оренду основних засобів та інших витрат, пов'язаних з цією операцією. [14]

Прибуток для оподаткування визначають відніманням від скоригованого валового доходу валових витрат підприємства та амортизаційних відрахувань, визначених відповідно до порядку, встановленого Законом України "Про оподаткування прибутку підприємств" (за податковим обліком). [5]

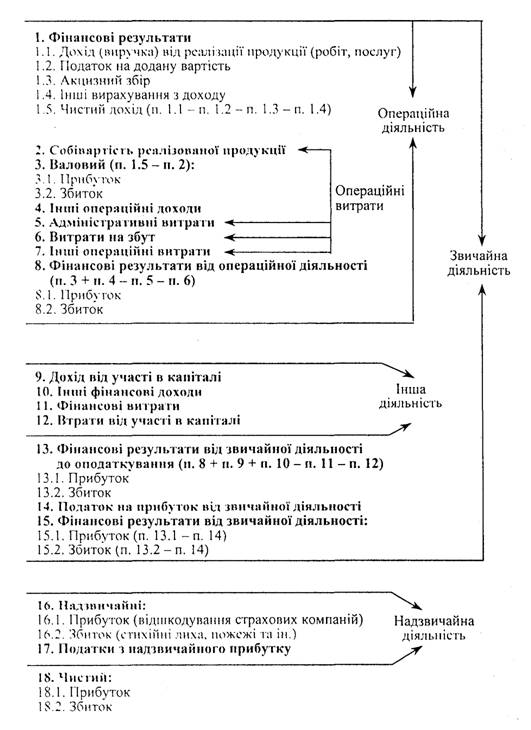

Послідовність формування фінансових результатів подано на рис.1.2.

Рис.1.2 Формування фінансових результатів

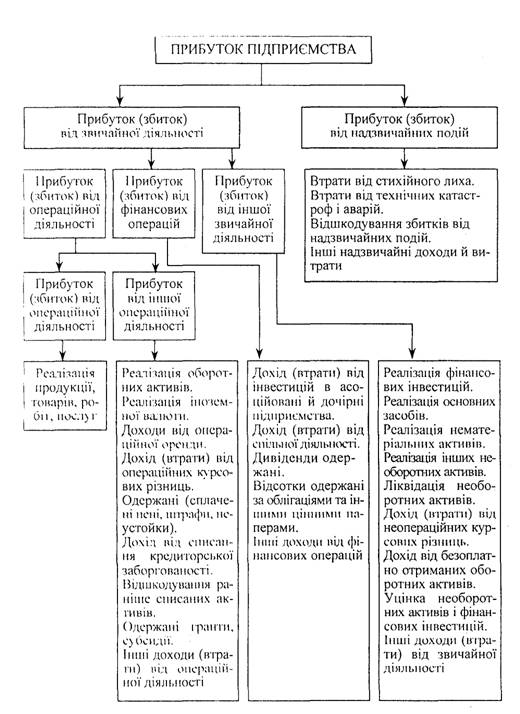

Загальну структурно-логічну схему формування прибутку підприємства відповідно до Положень (стандартів) бухгалтерського обліку наведено на рис.1.3.

Рис.1.3 Структурно-логічна схема формування прибутку підприємства відповідно до Положень (стандартів) бухгалтерського обліку

Аналіз результатів діяльності підприємства включає такі обов'язкові елементи:

1. Горизонтальний аналіз фінансових результатів за звітний період - дослідження змін кожного показника за аналізований період;

2. Вертикальний аналіз - дослідження структури відповідних показників і їх змін;

3. Трендовий аналіз - дослідження у загальному вигляді динаміки зміни показників фінансових результатів за кілька звітних періодів. [26]

У процесі аналізу прибутку необхідно визначити і оцінити основний показник, що характеризує валовий прибуток.

Основним показником, що характеризує валовий прибуток, є коефіцієнт валового прибутку, який визначається за такою формулою:

![]() = Валовий прибуток × 100 /Обсяг реалізованої продукції.

= Валовий прибуток × 100 /Обсяг реалізованої продукції.

Коефіцієнт валового прибутку характеризує рівень, за якого підприємство може збільшити прибуток, знижуючи накладні витрати. Так, якщо коефіцієнт валового прибутку 50 %, це означає, що продажна ціна у два рази більша, ніж виробництва.

Коефіцієнт валового прибутку може змінюватись з таких причин:

1) збільшення або зменшення обсягу продажу;

2) збільшення або зменшення собівартості реалізованої продукції (наприклад, у результаті збільшення торгових знижок, інфляції, економії матеріалів тощо);

3) підвищення або зниження цін збуту (наприклад, у результаті інфляції, конкуренції, зміни розміру знижок тощо);

4) зміна класифікації витрат (непорівнянність) та інших.

Після аналізу загальної суми валового прибутку необхідно ознайомитися з порядком визначення валового прибутку на одиницю продукції. При зростанні обсягу реалізації продукції на одиницю виручка збільшується на однакову чи постійну суму, а змінні витрати також зростають на постійну величину.

Отже, різниця між продажною ціною та змінними витратами на кожну одиницю продукції також має бути сталою величиною. Ця різниця між продажною ціною та змінними витратами і буде валовим прибутком на одиницю продукції.

У зв'язку з трансформацією бухгалтерського обліку замість поняття "балансовий прибуток" використовують інше поняття - загальний прибуток, який характеризує позитивний фінансовий результат усіх видів господарської діяльності підприємства.

На основі цих даних визначаються загальна сума прибутку підприємства, що переноситься до ф. № 2 "Звіт про фінансові результати", а також сума нерозподіленого прибутку (непокритого збитку), що переноситься до ф. № 1 "Баланс". Форма № 1 "Баланс" і ф. № 2 "Звіт про фінансові результати" - це основні джерела аналізу фінансових результатів.

Аналіз загальної суми прибутку підприємства здійснюють за таким алгоритмом: спочатку розраховують темп зростання прибутку за звітний рік порівняно з минулим роком, а потім цей показник - з даними плану (прогнозу) прибутку за звітний період. Такий аналіз доповнюють вивченням складових частин загальної суми прибутку, напрямів розвитку їх у звітному періоді, аналізом структури прибутку за звітний період.

Досконале вивчення та аналіз загальної суми прибутку на підприємстві здійснюють при використанні моделі економічного аналізу, яка основана на даних фінансової звітності і будується у формі таблиці.

За даними моделі аналізу загальної суми прибутку можуть бути три варіанти аналітичних висновків:

I. Загальна оцінка виконання плану прибутку.

II. Зміни окремих складових частин прибутку і вплив цієї зміни на загальну суму прибутку.

III. Зміна темпів зростання загальної суми прибутку через вплив окремих складових частий.

Аналіз фінансових результатів здійснюється на основі даних форми № 2 "Звіт про фінансові результати". [8]

У процесі аналізу фінансових результатів необхідно:

1) проаналізувати рівень і динаміку фінансових результатів;

2) оцінити темпи зростання прибутку в цілому та окремих його складових;

3) виявити чинники, що впливають на зміни прибутку, та визначити рівень їх впливу;

4) оцінити рівень рентабельності підприємства;

5) виявити резерви збільшення прибутку;

6) проаналізувати розподіл прибутку та оцінити його раціональність. [9]

1.2 Економічна суть майна підприємства, його структура і класифікаціяДля здійснення господарської діяльності кожне підприємство повинно мати певне майно, яке належить йому на правах власності чи володіння. Усе майно, яке належить підприємству і яке відображено в його балансі, називають активами.

Активи - це економічні ресурси підприємства у формі сукупних майнових цінностей, які використовуються в господарській діяльності з метою отримання прибутку; це ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до збільшення економічних вигід у майбутньому. [36]

Згідно з національною обліковою теорією головним критерієм відображення певних цінностей в активі балансу є право власності па них без будь-якого посилання на можливість одержувати економічні вигоди від використання активу в майбутньому. Право власності маг три форми свого прояву - право володіння, право користування і право розпорядження. Визначальним є право розпорядження. На практиці при складанні балансу згідно з Інструкцією про порядок заповнення форм річного бухгалтерського звіту підприємства право власності на майно реалізується не в усіх притаманних йому формах. Так, за статтею "Основні засоби" орендні підприємства відображають як власні, так і взяті в оренду цілісні майнові комплекси державних підприємств або їх структурних підрозділів, а також взяті у фінансову оренду основні засоби. Звичайно, орендні підприємства мають право володіти та користуватися орендованим майном, але не мають права вільно розпоряджатися ним. Проте навіть це неповне право дає суб'єктам власності можливість реалізувати її економічну суть - здійснювати привласнення результатів, пов'язаних з використанням майна. Водночас, Комітет з Міжнародних стандартів бухгалтерського обліку зазначає, що право власності не є суттєвим при визнанні активу в балансі. Головним с те, що підприємство контролює вигоди, отримані від використання цього майна, та переймає ризики, пов'язані з активом.

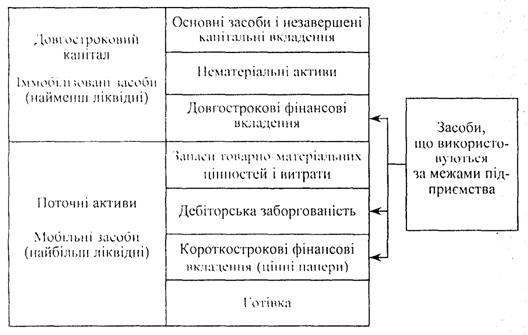

Безумовно, щоб підприємство нормально функціонувало, необхідна наявність певних засобів і джерел. Основні виробничі засоби, що складаються з будівель, споруд, машин, обладнання та інших засобів праці, які беруть участь у процесі виробництва, є найголовнішою основою діяльності підприємства. Без їх наявності навряд чи могло б що-небудь здійснитися. Природно, що для нормального функціонування кожного підприємства необхідні не тільки основні засоби, а п оборотні засоби, які являють собою передусім грошові засоби, які використовуються підприємством для придбання оборотних засобів і засобів обігу (рис 1.4). [22]

Рис.1.4 Схема структури активів підприємства

Маючи чітке уявлення про кожний елемент основних засобів у виробничому процесі, про їх фізичний та моральний знос, про чинники, які впливають на використання основних засобів, можна знайти методи, за допомогою яких підвищується ефективність використання основних засобів і виробничих потужностей підприємства, які забезпечують зниження витрат виробництва і, звичайно, зростання продуктивності праці.

Формування активів будь-якого підприємства пов'язане з трьома етапами його розвитку на різних стадіях життєвого циклу:

1. Створення нового підприємства. Це найбільш відповідальний та складний етап формування активів (процес першочергового їх формування), особливо при створенні великих підприємств. Сформовані на цьому етапі активи здебільшого визначають потребу в стартовому капіталі, умови генерування прибутку, швидкість обороту цих активів, рівень їх ліквідності.

2. Розширення, реконструкція та модернізація діючого підприємства. Цей етап формування активів можна розглядати як постійний процес його розвитку в розрізі основних стадій його життєвого циклу. Розширення та оновлення складу активів діючого підприємства здійснюється згідно зі стратегічними задачами його розвитку з урахуванням можливостей формування інвестиційних ресурсів.

3. Формування нових структурних одиниць діючого підприємства (дочірніх підприємств, філіалів та ін.). Цей процес може відбуватися шляхом формування нових структурних майнових комплексів (на базі нового їх будівництва) або придбання готової сукупності активів у формі цілісного майнового комплексу (варіантами такого придбання є приватизація діючого державного підприємства, купівля збанкрутілого підприємства). Другий та третій етапи формування активів являють собою форми інвестиційної діяльності діючого підприємства. [9]

Для забезпечення ефективної діяльності підприємства в майбутньому періоді процес формування його активів повинен носити цілеспрямований характер. Основною метою формування активів підприємства є виявлення та задоволення потреби в окремих їх видах для забезпечення операційного процесу, а також оптимізація їх складу для забезпечення умов ефективної господарської діяльності.

З урахуванням цієї мети, процес формування активів підприємства будується на основі таких принципів:

1. Врахування перспектив розвитку операційної діяльності та форм ЇЇ диверсифікації. Формування активів підприємства при його створенні підпорядковано насамперед задачам розвитку його операційної діяльності. При цьому слід мати на увазі, що на первинних стадіях життєвого циклу підприємства об'єм операційної діяльності зростає доволі високими темпами (за умови правильного вибору підприємством своєї ринкової позиції). Тому сформовані па первинній стадії активи підприємства повинні мати певний резервний потенціал, який би забезпечував можливості приросту продукції та диверсифікації операційної діяльності в майбутньому періоді.

2. Забезпечення співвідношення обсягу та структури сформованих актиній, обсягу га структури виробництва і збуту продукції. Таке співвідношення повинно забезпечуватись у процесі розробки бізнес-плану створення нового підприємства через визначення потреби в окремих видах активів.

3. Забезпечення оптимального складу активів з позицій ефективності господарської діяльності. Така оптимізація складу активів підприємства направлена, з одного боку, на забезпечення наступного повного корисного використання окремих їх видів, а з іншого - на підвищення сукупної потенційної їх здатності генерувати операційний прибуток. [37]

Процес цієї оптимізації здійснюється за трьома наступними етапами. На першому етапі оптимізується співвідношення сукупних розмірів необоротних та оборотних активів підприємства, які використовуються в процесі його операційної діяльності.

На другому етапі оптимізується співвідношення активної та пасивної частини необоротних активів. До активної частини необоротних активів виносять машини, механізми та устаткування, які безпосередньо задіяні у виробничому технологічному процесі. До пасивної частини необоротних операційних активів відносять будівлі та приміщення; машини та устаткування, які використовуються в процесі управління операційною діяльністю; нематеріальні активи, які обслуговують операційний процес.

На третьому етапі оптимізується співвідношення трьох основних видів оборотних активів: - суми запасів товарно-матеріальних цінностей: суми дебіторської заборгованості; суми грошових активів. [31]

Оптимізація складу необоротних та оборотних активів потребує врахування галузевих особливостей операційної діяльності, середньої тривалості операційного циклу на підприємстві, а також оцінки позиційних та негативних особливостей функціонування цих видів активів.

Отже, з урахуванням усіх розглянутих вище особливостей формування активів можна виділиш основні завдання, які ставить перед собою підприємство в процесі управління активами: як отримати найбільший прибуток при найменшому ризику; як забезпечити правильну структуру активів; як своєчасне отримати кошти; як збільшити продаж; як вести правильну інвестиційну стратегію; як розробити методику оптимального залучення фінансових ресурсів.

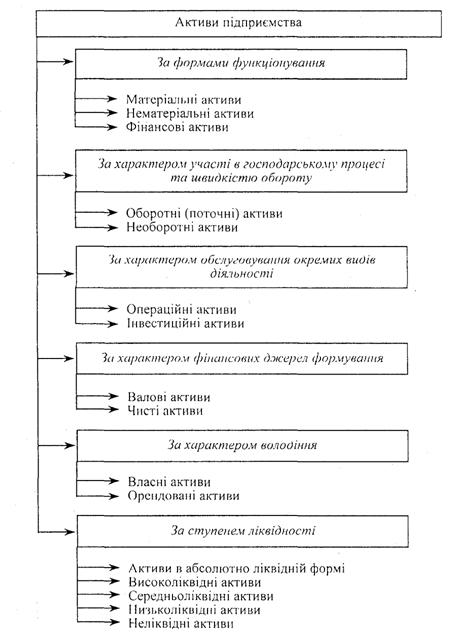

Активи підприємства розподіляються за різними класифікаційними ознаками (рис.1.5). [26]

Рис.1.5 Класифікація активів підприємства за основними ознаками

За формою функціонування виділяють:

1) матеріальні активи, які характеризують активи підприємстві, що мають матеріальну форму. Це основні засоби, незавершені капітальні вкладення, устаткування, виробничі запаси сировини та матеріалів, запаси швидкозношуваних предметів (МШП), обсяг незавершеного виробництва, інші види матеріальних активів;

2) нематеріальні активи, що характеризують активи підприємства, які не мають матеріальної форми, але беруть участь у господарській діяльності та приносять прибуток. До них належать придбання підприємством прав користування окремими природними ресурсами, патенті прана на використання винаходів, "ноу-хау" сукупність технічних, технологічних, управлінських, комерційних та інших знань, оформлених у вигляді технічної документації, які є предметом інновацій, але не запатентованих, права на виробничі моделі, товарний знак - емблема, рисунок чи символ, торгова марка - право на виняткове використання фірмового найменування юридичної особи, права на використання комп'ютерних програм, "гудвіл" - різниця між ринковою вартістю підприємства як майнового комплексу і його балансовою вартістю, інші аналогічні види майнових цінностей підприємства;

3) фінансові активи, що характеризують різні фінансові інструменти, які належать підприємству або перебувають у його володінні. Це грошові активи в національній та іноземній валюті, дебіторська заборгованість у всіх її формах, коротко - та довгострокові фінансові вкладення.

За характером участі в господарському процесі та швидкістю обороту активів виділяють:

1) оборотні (поточні) активи, що характеризують сукупність майнових цінностей підприємства, які обслуговують поточну виробничо-комерційну операційну діяльність і повністю використовуються впродовж одного виробничо-комерційного циклу. До них відносять такі елементи: виробничі запаси сировини та напівфабрикатів, запаси МШП, обсяг незавершеного виробництва, запаси готової продукції, дебіторську заборгованість, грошові активи в національній та іноземній валюті, короткострокові фінансові вкладення, витрати майбутніх періодів;

2) необоротні активи, що характеризують сукупність майнових цінностей підприємства, які багаторазово використовуються в процесі господарської діяльності та переносять на продукцію свою вартість поступово. Це основні засоби, нематеріальні активи, незавершені капітальні вкладення, устаткування, довгострокові фінансові вкладення, інші види необоротних активів.

За характером обслуговування окремих видів діяльності розрізняють:

1) операційні активи - сукупність майнових цінностей, які використовують у виробничо-комерційній (операційній) діяльності підприємства з метою отримання операційного прибутку. До них належать: виробничі основні засоби, нематеріальні активи, що обслуговують операційний процес, оборотні операційні активи за винятком короткострокових фінансових вкладень;

2) інвестиційні - активи, які характеризують сукупність майнових цінностей підприємства, пов'язаних зі здійсненням його інвестиційної діяльності. Це незавершені капітальні вкладення, устаткування, довго - та короткострокові фінансові вкладення.

За характером фінансових джерел формування виділяють:

1) валові активи - сукупність майнових цінностей (активів) підприємства, які сформовані за рахунок як власного, так і позикового капіталу;

2) чисті активи, які характеризують вартісну сукупність майнових цінностей підприємства, сформованих винятково за рахунок його власного капіталу.

За характером володіння активи поділяють на:

1) власні;

2) орендовані.

За ступенем ліквідності розрізняють:

1) активи в абсолютно ліквідній формі, які не потребують реалізації, тобто грошові активи в національній та іноземній валюті;

2) високоліквідні активи - активи, які можуть бути швидко конвертовані в грошову форму (як правило, на строк до одного місяця) без втрат своєї поточної ринкової вартості з метою своєчасного забезпечення платежів за поточними фінансовими зобов'язаннями. До них відносять короткострокові фінансові вкладення та короткострокову дебіторську заборгованість;

3) середньоліквідні активи - це всі форми дебіторської заборгованості, крім короткострокової та безнадійної, запаси готової продукції для реалізації;

4) низьколіквідні - активи, які можуть бути конвертовані в грошову форму без втрат своєї поточної ринкової вартості лише впродовж значного періоду часу (від півроку і більше). Це запаси сировини, напівфабрикатів, запаси МШП, основні засоби, незавершені капітальні вкладення, устаткування, довгострокові фінансові вкладення;

5) неліквідні активи - такі види активів, які самостійно не можуть бути реалізовані. До них належать безнадійна дебіторська заборгованість, виграти майбутніх періодів, збитки поточних та минулих років.

Активи мають визнаватись і відображуватись у балансі в грошовому виразі з використанням певної бази оцінки, а саме:

1. Історичної собівартості (за сумою сплачених грошових коштів чи їх еквівалентів або за справедливою вартістю компенсації, виданої, щоб придбати їх, на момент придбання);

2. Поточної собівартості (за сумою грошових коштів або їх еквівалентів, яка була б сплачена в разі придбання такого або еквівалентного активу на поточний момент);

3. Вартості реалізації (за сумою грошових коштів або їх еквівалентів, яку можна було б отримати на поточний момент через продаж активу " ході звичайної реалізації);

4. Теперішньої вартості (за теперішньою дисконтовою вартістю майбутніх чистих надходжень грошових коштів, які, як очікується, має генерувати стаття під час звичайної діяльності підприємства). [16]

Основою оцінки є історична собівартість. Вона, як правило, комбінується з іншими оцінками.

Оскільки кредитори мають першочергові права щодо майна підприємства, для задоволення їх потреб інформація балансу традиційно класифікувалась так, щоб наочно відобразити платоспроможність підприємства, тобто ймовірність погашення заборгованості у разі його ліквідації.

Фінансовий стан підприємства значною мірою залежить від доцільності та правильності вкладення фінансових ресурсів у активи. В процесі функціонування підприємства величина активів і їх структура постійно змінюються. Характеристику про якісні зміни в структурі майна та його джерел можна отримати за допомогою вертикального та горизонтального аналізу звітності.

Вертикальний аналіз показує структуру майна підприємства та його джерел. Як правило, показники структури розраховують у відсотках до валюти балансу. Відносні показники певною мірою згладжують негативний вплив інфляційних процесів, які суттєво утруднюють зіставлення абсолютних показників у динаміці.

Горизонтальний аналіз звітності полягає в побудові однієї чи кількох аналітичних таблиць, у яких абсолютні показники доповнюються відносними темпами зростання (зниження).

В умовах інфляції цінність результатів горизонтального аналізу знижується.

На практиці нерідко об'єднують горизонтальний і вертикальний аналізи, тобто будують аналітичні таблиці, які характеризують як структуру майна підприємства та його джерел, так і динаміку окремих його показників.

Структура майна дає загальне уявлення про фінансовий стан підприємства, Вона показує частку кожного елемента в активах та співвідношення позикових і власних коштів підприємства в пасивах. У структурі вартості майна відображується специфіка діяльності кожного підприємства. Слід пам'ятати, що не можна порівнювати структуру підприємств різних галузей господарства. Проте аналіз її динаміки впродовж якогось періоду на конкретному підприємстві необхідний.

Однак сама по собі структура майна не визначає фінансового стану підприємства. Аналіз структури майна підприємства, її динаміки не дає відповіді на запитання, наскільки вигідно для інвестора вкладення коштів у певне підприємство, воно дає змогу оцінити стан активів і наявність коштів для погашення зобов'язань. [31]

Кожне підприємство, враховуючи характер основних господарських операцій та особливості діяльності, вирішує питання про доцільність поділу активів на оборотні й необоротні. Однак відповідно до П (С) БО 2 "Баланс" цей поділ є обов'язковим.

До структури майна (активів) підприємства належать:

необоротні активи;

оборотні активи;

витрати майбутніх періодів. [9]

Найбільш загальну структуру активів у загальному вигляді характеризує коефіцієнт співвідношення оборотних і необоротних активів.

Значення цього показника значною мірою обумовлено галузевими особливостями кругообороту коштів підприємства. У процесі внутрішнього аналізу структури активів слід виявити причини різкої зміни коефіцієнта (коли це має місце) за звітний період.

Аналіз динаміки складу і структури майна дає змогу встановити розмір абсолютного та відносного приросту чи зменшення всього майна підприємства і окремих його видів. Приріст (зменшення) активу свідчить про розширення (звуження) діяльності підприємства.

Аналізуючи причини збільшення вартості майна підприємства, необхідно враховувати вплив інфляції, високий рівень якої призводить до значних відхилень номінальних даних балансового звіту від реальних.

Скорочення господарської діяльності може бути викликане зменшенням платоспроможного попиту на товари, роботи та послуги підприємства, обмеженням доступу на ринки сировини, матеріалів, напівфабрикатів або включенням в активний господарський оборот дочірніх підприємств за рахунок материнської компанії. Зміни в структурі майна створюють певні можливості для основної (операційної) діяльності і впливають на оборот сукупних активів.

Показники структурної динаміки відображують частку участі кожного виду майна в загальній зміні сукупних активів. їх аналіз дає змогу зробити висновок про те, в які активи вкладені знову залучені фінансові ресурси або які активи зменшились за рахунок відпливу фінансових ресурсів.

Головним показником першого етапу аналізу фінансового стану підприємства є зіставлення показника темпів зростання обороту (обсягу продаж) з показниками темпів зростання обсягу сукупних активів. Коли перший показник більший за другий, можна зробити висновок, що підприємство правильно, раціонально регулює активи.

Отже, в активі балансу відображаються, з одного боку, виробничий потенціал, який забезпечує можливий для здійснення основної (операційної) діяльності підприємства, а з другого - актини, які створюють умови для здійснення інвестиційної та фінансової діяльності. Ці види діяльності тісно взаємопов'язані. Тому після загальної оцінки динаміки складу та структури майна необхідно докладно оцінити стан, рух і причини зміни кожного виду майна підприємства.

Необоротні активи (основні засоби) характеризуються такими якостями:

є матеріальною частиною майна організації;

використовуються як засоби праці при виробництві продукції, виконанні робіт і надання послуг чи для управління організацією та не призначені для продажу;

їх використання покликане приносити дохід;

використовуються протягом періоду, що перевищує 12 місяців, або звичайного операційного циклу, якщо він перевищує 12 місяців, незалежно від вартості.

Залежно від характеру участі основних засобів у галузі матеріального виробництва їх поділяють на:

виробничі - об'єкти, використання яких спрямовано на систематичне отримання прибутку як основної мети діяльності, тобто використання в процесі виробництва промислової продукції, в будівництві, сільському господарстві, торгівлі та громадському харчуванні, заготівлі сільськогосподарської продукції тощо;

невиробничі - об'єкти, які безпосередньо не беруть участі у процесі створення продукції та надання послуг, і призначені для задоволення соціально-побутових потреб працівників організації.

Залежно від цільового призначення та функцій, які вони виконують, основні засоби поділяють на такі види:

будівлі, у тому числі зовнішні прибудови до будівлі, які мають господарське значення (склади, гаражі тощо);

споруди (автодороги, мости тощо);

передаточні пристрої (трубопроводи, мережі електропередачі тощо);

машини та обладнання;

вимірювальні й регулюючі пристрої та прилади (манометри, терези, мікроскопи тощо);

обчислювальна техніка (комп'ютери, монітори, принтери);

транспортні засоби (засоби руху, призначені для пересування людей, вантажів і речовин різного призначення);

інструменти (предмети, які мають самостійне значення і не є складовою частиною якогось об'єкта);

господарський інвентар (шафи, столи, сейфи тощо);

інші основні засоби (робочий скот тощо). З точки зору участі основних засобів у виробничому процесі,

їх поділяють на дві частини:

активну (робочі і силові машини, транспортні засоби, інструмент та інвентар);

пасивну (будівлі, споруди). За приналежністю основні засоби поділяють на: власні (що знаходяться на балансі організації); залучені (ті, що взяті на тимчасове користування в іншої організації на умовах оренди).

За ознакою використання основні засоби поділяють на:

діючі (ті, що функціонують у процесі виробництва);

недіючі (ті, що знаходяться на консервації чи у запасі).

Основні виробничі засоби в процесі експлуатації зазнають фізичного зносу і втрачають свої експлуатаційні якості. У зв'язку з цим ремонт основних виробничих засобів є необхідною умовою виробничого процесу. Від своєчасності та якості ремонту залежить ефективність використання основних виробничих засобів на підприємстві.

Своєчасний ремонт здійснюється для забезпечення роботи основних виробничих засобів і запобігає передчасному їх зносу і вибуттю, а також продовжує строк служби та підвищує виробничу потужність і скорочує потребу в нових капітальних вкладеннях.

Основні засоби можуть надходити на підприємство:

після завершення будівництва нових об'єктів чи реконструкції та розширенні діючих;

у разі придбання за плату у фізичних чи юридичних осіб;

при безоплатній передачі їх фізичними чи юридичними особами;

при отриманні від засновників підприємства як вклад у статутний капітал;

при довгостроковій та поточній оренді.

Капітальні вкладення являють собою витрати на:

1) створення нових основних засобів;

2) реконструкцію діючих основних засобів;

3) розширення та технічне переозброєння діючих основних засобів.

Капітальні вкладення в основні засоби можна поділити за:

характером відтворення;

призначенням;

галузевим напрямом;

складом;

джерелами.

1. За характером відтворення:

на нове будівництво:

а) витрати на будівництво підприємств;

б) на будівництво будівель і споруд на нових площах за початковим проектом;

на технічне переозброєння діючого підприємства:

а) витрати на впровадження нової техніки і технології;

б) на механізацію і автоматизацію виробничих процесів;

в) на модернізацію і заміну застарілого обладнання новим, більш виробничим і економічним;

на розширення (1) та реконструкцію (2) діючих підприємств:

1) а) витрати на будівництво за новим проектом;

б) будівництво і розширення наявних основних цехів, допоміжних цехів та обслуговуючих виробництв;

2) а) витрати на повне чи часткове переобладнання і перевпорядкування без будівництва нових та розширення діючих цехів

основного виробництва;

б) будівництво нових цехів і об'єктів тієї самої потужності замість ліквідованих цехів і об'єктів даного призначення.

2. За призначенням:

на будівництво об'єктів виробничого характеру:

а) витрати на спорудження промислових об'єктів;

б) об'єктів, які будуть обслуговувати транспортні споруди, водопровід, каналізацію тощо;

на будівництво об'єктів невиробничого характеру: а) витрати на житлове та інше будівництво культурно-побутового обслуговування робітників і службовців.

0 комментариев