Навигация

За галузевим напрямом: залежно від розміщення засобів у різні галузі за їх територіальним розміщенням

135821

знак

24

таблицы

6

изображений

3. За галузевим напрямом: залежно від розміщення засобів у різні галузі за їх територіальним розміщенням.

4. За складом:

на будівництво:

а) загальнобудівні;

б) оброблювальні;

в) санітарно-технічні роботи;

г) роботи по впорядкуванню фундаментів, основ і опор під

споруди;

на монтаж:

а) складання і встановлення обладнання;

на інші витрати і потреби:

а) витрати на проектні роботи;

б) витрати на утримання дирекції підприємства, що будується,

і на технічний нагляд.

Капітальні вкладення здійснюють за рахунок різних видів грошових засобів. До них належать:

власні кошти підприємства;

кредити банку;

бюджетні асигнування.

Ці джерела використовують у комплексі. Власні кошти підприємств формують за рахунок:

1) амортизаційних відрахувань - фонд соціального розвитку (становить 1/3 капітальних вкладень на обладнання), засоби від реалізації продукції, фонд розвитку виробництва, науки і техніки, ресурси, мобілізовані в ході будівництва, розширення, реконструкції й технічного переоснащення діючих підприємств;

2) кредиту банку, особливе значення має довгостроковий кредит банку. Довгостроковий банківський кредит є тим гнучким та еластичним інструментом, за допомогою якого створюється можливість забезпечити здійснення заходів щодо подальшого розвитку підприємства.

Механізм довгострокового кредитування замовників не можна створювати окремо. Він не повинен стояти осторонь від інших кредитно-розрахункових важелів у сфері капіталовкладень. Потрібна єдина система довго - і короткострокового кредиту, обладнана раціональними формами розрахунків. Джерелом погашення кредиту насамперед повинен бути прибуток від здійснення заходів з кредитування, а потім уже засоби фонду розвитку виробництва та амортизаційні відрахування. Це значно наблизить кредит до рівня рентабельності заходів з кредитування.

На фінансування капіталовкладень направляються й централізовані ресурси держави - бюджетні асигнування. Розмір бюджетних засобів, необхідних для фінансування капітальних вкладень, визначається як різниця між річним обсягом витрат на капітальні вкладення і сумою власних засобів підприємства, які виділяються з цією метою. Конкретний розмір бюджетних засобів, що встановлюються для фінансування капіталовкладень, розраховується на основі балансових доходів і витрат. Цілком можливий і варіант застосування субвенції, тобто надання підприємствам бюджетного кредиту.

За своїм обсягом засоби підприємств послідовно набувають грошової, виробничої і товарної форм, що веде до їх поділу на виробничі засоби і засоби обертання.

Облік у натуральних показниках (площа будівель та споруд, одинична потужність машин тощо) необхідний для визначення кількості та виробничої потужності основних засобів. Цей вид обліку ґрунтується на паспортних даних основних засобів, які фіксують час придбання чи збудування, містять технічні характеристики засобів, а також інформацію щодо зміни їх стану (ремонт, модернізація, реконструкція тощо). Натуральні показники дають уявлення про кількісний склад основних засобів, але при цьому відсутня можливість співставлення різних об'єктів обліку та немає уявлення про їх спільну величину.

Вартісна оцінка основних засобів необхідна для планування розширеного відтворення основних засобів, визначення ступеня зносу та розміру амортизаційних відрахувань. Для оцінки основних засобів у вартісному вираженні використовуються початкова, відновлювальна і залишкова вартість основних засобів.

Об'єкти основних засобів відображаються у бухгалтерському обліку при їх постановці на облік по первісній вартості.

Первісна вартість основних засобів - сума фактичних витрат організації на їх набуття, спорудження та виготовлення, за винятком ПДВ та інших податків, що відшкодовуються.

При отриманні об'єкта як вклад у статутний капітал первісна вартість об'єкта основних засобів визначається в розмірі, встановленому засновниками організації.

При безповоротному отриманні основних засобів їх первісна вартість визначається на основі ринкових цін на дату оприбуткування (допускається експертна оцінка).

Оцінка об'єктів основних засобів, вартість яких виражена в іноземній валюті, виконується в загальному порядку на дату їх постановки на облік шляхом перерахунку вартості даних основних засобів в іноземній валюті у гривні по курсу НБУ.

Цей вид вартості використовується для розрахунку амортизаційних відрахувань, розрахунку рентабельності та фондовіддачі, а також інших показників, які характеризують ефективність використання основних засобів.

Відтворювальна вартість - вартість відтворення основних засобів, тобто їх будівництво чи набуття за ринковими цінами на конкретну дату. Відтворювальна вартість основних засобів визначається також за результатами їх переоцінки.

Первісну, а після переоцінки - відтворю вальну вартість прийнято називати балансовою вартістю.

Залишкову вартість основних засобів визначають шляхом віднімання суми зносу з їх балансової вартості. Вона дає змогу оцінювати ступінь зносу засобів праці й планувати оновлення та ремонт основних засобів. [9]

Для аналізу майна підприємства можуть застосовуватися фінансові коефіцієнти:

1) коефіцієнт зносу основних засобів;

2) коефіцієнт відновлення основних засобів;

3) коефіцієнт вибуття основних засобів;

4) активна частина основних засобів. [23]

Ці коефіцієнти розраховуються за такими формулами:

Коефіцієнт зносу основних засобів:

![]() ,

,

де: З (ф) - знос основних фондів; Б (ф) - балансова вартість основних фондів.

Коефіцієнт відновлення:

![]() ,

,

де: Б (п) - балансова вартість основних засобів, що надійшли за період; Б (к) - балансова вартість основних засобів на кінець періоду.

Коефіцієнт вибуття:

![]() ,

,

де: Б (в) - балансова вартість основних засобів, що вибули за період; Б (н) - балансова вартість основних засобів на початок періоду.

Активна частина основних засобів:

![]() ,

,

де: В (а) - вартість активної частини основних засобів; Б (ф) - балансова вартість основних засобів.

Для характеристики майна підприємства можуть використовуватися інші коефіцієнти. Зокрема, для вирішення питання щодо забезпечення підприємства власними коштами розраховується коефіцієнт забезпечення власними коштами (Кзк). Цей коефіцієнт розраховується як відношення різниці між обсягами джерел власних та прирівняних до них коштів і фактичною вартістю основних засобів та інших позаоборотних активів до фактичної вартості наявних у підприємства оборотних коштів:

1.3 Оцінка ефективності використання майна підприємстваУ процесі аналізу ефективності використання майна підприємства доцільно використовувати показники, що характеризують рентабельність роботи підприємства. Це комплексні показники, що характеризують прибутковість підприємства. [9]

З цією метою рекомендується використовувати такі показники рентабельності, які розраховують за даними звіту про фінансові результати:

1. Рентабельність усього майна підприємства (його активів):

![]() (Чистий прибуток підприємства: Середня вартість активів підприємства)

(Чистий прибуток підприємства: Середня вартість активів підприємства) ![]() 100.

100.

Цей показник свідчить про те, скільки одиниць чистого прибутку отримало підприємство з кожної одиниці свого майна (загальної суми активів).

2. Рентабельність поточних активів:

![]() (Чистий прибуток: Середня вартість поточних активів) × 100

(Чистий прибуток: Середня вартість поточних активів) × 100

Цей показник показує, скільки одиниць чистого прибутку отримало підприємство на кожну одиницю його поточних активів.

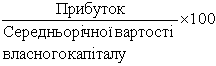

3. Рентабельність власного капіталу:

![]() (Чистий прибуток: Джерела власних коштів підприємства) × 100.

(Чистий прибуток: Джерела власних коштів підприємства) × 100.

За допомогою цього показника з'ясовують, скільки чистого прибутку отримано підприємством па кожну одиницю власного капіталу.

4. Рентабельність інвестицій:

![]() Фінансовий результат від звичайної діяльності до сплати податку: Підсумок балансу - Короткострокові зобов'язання) × 100.

Фінансовий результат від звичайної діяльності до сплати податку: Підсумок балансу - Короткострокові зобов'язання) × 100.

Цей показник показує, який фінансовий результат від звичайної діяльності отримало підприємство на кожну одиницю валюти балансу за винятком короткострокових зобов'язань.

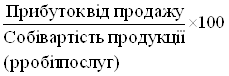

5. Рентабельність реалізованої продукції:

![]() (Чистий прибуток у розпорядженні підприємства: Виручка від реалізації продукції) × 100.

(Чистий прибуток у розпорядженні підприємства: Виручка від реалізації продукції) × 100.

Цей показник свідчить про отриманий підприємством чистий прибуток на кожну одиницю виручки від реалізації продукції.

У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства.

Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ

Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП "Неон" УТОГ), далі за текстом - Підприємство. Підприємство є унітарним підприємством, створено було Постановою Центрального правління Українського товариства глухих від 14.11.1934 року. Власником підприємства є Українське товариство глухих, далі за текстом - Власник.

Підприємство є юридичною особою, має у користуванні відокремлене майно, самостійний баланс, рахунки в установах банків, печатку зі своїм найменуванням та ідентифікаційним кодом, товарний знак та інші символи юридичної особи.

В своїй діяльності керується законами України, іншими нормативними актами, Статутом Українського товариства глухих та Статутом Підприємства. Також не відповідає за зобов’язанням держави, її органів та зобов’язаннями Власника, а держава, її органи та власник не несуть відповідальності за зобов’язаннями Підприємства.

Підприємство є самостійним суб’єктом господарювання і в межах своїх повноважень має право приймати будь-які рішення, які не суперечать діючому законодавству, Статутам Товариства та Підприємства. Воно може укладати від свого імені договори, угоди, набувати майнові і особисті немайнові права і нести обов’язки, бути позивачем і відповідачем в суді, господарському та третейському суді.

Підприємство створене з метою:

- навчання інвалідів зі слуху доступним для них професіям, раціонального їх працевлаштування та соціальної реабілітації;

- створення матеріальної бази для вирішення Товариством своїх статутних завдань та отримання Власником коштів, необхідних для здійснення ним та його структурами заходів з соціальної, медичної та трудової реабілітації осіб з вадами слуху та мови.

Предметом діяльності Підприємства є здійснення виробничої, науково-виробничої, інвестиційної, консультаційної, рекламної, маркетингової, комісійної, представницької, агентської, посередницької, орендної та іншої діяльності, оптово-роздрібної торгівлі, а також надання послуг українським та іноземним юридичним і фізичним особам, здійснення інших видів діяльності, які прямо та у вичерпній формі не заборонені чинним законодавством України.

Підприємство здійснює такі види діяльності:

- виробництво макаронних виробів;

- виробництво текстильних виробів;

- лісопильне та стругальне виробництво;

- виробництво тари дерев’яної, теслярських та столярних виробів та різних виробів з деревини;

- виробництво друкарських форм;

- виробництво хімічної продукції для промислових цілей, інших виробів з пластмаси та гумових виробів;

- виробництво інструментів, замків та запорів;

- виробництво устаткування підіймального та такелажного;

- виробництво протезів механічних та штучних частин тіла;

- виробництво та реалізація технічних засобів реабілітації та їх вузлів, засобів пересування (коляски інвалідні) та засобів малої механізації (ходунки медичні);

- виробництво кріпильних засобів, машин гвинтових виробів, ланцюгів і пружин;

- холодне оброблення штампуванням або вальцюванням;

- виробництво споруд металевих збірно-розбірних, резервуарів, цистерн та контейнерів металевих;

- виробництво деталей металевих для столярних та теслярських

- виробів;

- послуги з кування, штампування, карбування, виготовлення виробів

- з металевого порошку;

- послуги з оброблення та покриття металів;

- виробництво виробів з дроту, виробів металевих різноманітних,

- печей та пальників пічних;

- послуги з монтажу, технічного обслуговування і ремонту

- промислових холодильних та вентиляційних установок;

- виробництво трансформаторів, вузлів та деталей для двигунів,

- генераторів і трансформаторів;

- виробництво реакторів електричних та перетворювачів статичних,

- машин для перероблення сільгоспродуктів та устаткування для добувної промисловості та будівництва;

- послуги з монтажу, технічного обслуговування і ремонту

- електричних двигунів, генераторів та трансформаторів;

- виробництво апаратури електричної низьковольтної;

- виробництво ламп електричних та устаткування освітлення та

- резисторів електричних;

- оброблення металевих відходів та брухту чорних металів;

- монтаж, встановлення збірних конструкцій та металевих;

- монтаж систем опалення, вентиляції та кондиціювання повітря та

- інші монтажні, штукатурні, столярні роботи, роботи зі скління та роботи з покриття підлоги, та облицювання стін плиткою, інші види діяльності, пов’язані з покриття підлоги і стін;

- установлення огороджень і поручнів;

- технічне обслуговування та ремонт автомобілів підприємства;

- неспеціалізована оптова торгівля продуктами харчування, напоями та тютюновими виробами, іншим промисловим обладнанням;

- послуги з роздрібної торгівлі в неспеціалізованих магазинах з перевагою продовольчого асортименту та роздрібна торгівля в неспеціалізованих магазинах без переваги продовольчого асортименту;

- послуги для надання місць для короткочасного проживання;

- послуги з роздрібної торгівлі косметичними, гігієнічними товарами, текстильними та галантерейними товарами та одягом;

- послуги з роздрібної торгівлі меблями, освітлювальною апаратурою, та побутовими товарами, вживаними товарами в магазинах;

- послуги з роздрібної торгівлі вживання електричними приладами, радіо та телевізійними товарами та послуги з ремонту електричних побутових товарів;

- послуги роздрібної торгівлі з лотків і на ринках;

- послуги з постачання готової їжі;

- послуги перевезення пасажирів наземним транспортом та інші автомобільні пасажирські перевезення, діяльність автомобільного вантажного транспорту та послуги з перевезенням вантажу неспеціалізованим автомобільним транспортом;

- створення програмного забезпечення та послуги з оброблення баз

- даних;

- стоматологічні послуги;

- організацію роботи їдальні;

- здавання в оренду нерухоме та рухоме майно, в тому числі автомобілі, машини та устаткування;

- експлуатацію житлового фонду;

- ведення підсобного господарства;

- організацію відпочинку та оздоровлення працівників підприємства;

- організацію та проведення культурно-освітніх та спортивно оздоровчих заходів;

- видачу безвідсоткової позики працівникам підприємства;

- медична практика;

- іншу діяльність, яка не заборонена законодавством України.

Господарські відносини, зовнішньоекономічна та соціальна діяльність підприємства:

Відносини підприємства з іншими підприємствами, організаціями, громадянами в усіх сферах господарської діяльності здійснюються на основі договорів;

Вільне у виборі предмета договору, визначенні зобов’язань, інших умов господарських взаємовідносин, що не суперечать законодавству України та статуту підприємства;

Має право реалізувати самостійно всю продукцію, яка не увійшла в державне замовлення;

Самостійно здійснює зовнішньоекономічну діяльність, яка є частиною зовнішньоекономічної діяльності України і регулюється законодавством України;

Самостійно визначає і встановлює форми, систему і розміри оплати праці, а також інших видів виплат. При цьому мінімальний розмір оплати праці не може бути менше від мінімального розміру зарплати, встановленого законодавством України;

Має право надавати позики членам свого трудового колективу, за рахунок коштів підприємства;

Здійснює оперативний облік своєї діяльності, веде бухгалтерську та статистичну звітність у встановленому законодавством порядку;

Перевірка і ревізія фінансової і господарської діяльності здійснюється Власником та уповноваженими державними органами в межах їх компетенції.

Майно Підприємства становлять виробничі і невиробничі фонди, а також інші цінності, вартість яких відображається в самостійному балансі Підприємства. Власником майна Підприємства є Українське товариство глухих в особі його Центрального правління.

Джерелами формування майна Підприємства є:

грошові та матеріальні внески Власника;

доходи, одержані від реалізації, робіт, послуг та інших видів господарської діяльності;

доходи від цінних паперів;

безвідплатні внески і пожертвування організацій, установ, закордонних фірм, громадян;

кредити банків та інших кредиторів;

майно придбане в інших суб’єктів господарювання, організацій та громадян у встановленому законодавством порядку;

інші джерела, не заборонені законодавством України.

Підприємство припиняється згідно з рішення Власника в результаті передання всього свого майна, прав та обов’язків іншим юридичним особам - правонаступникам шляхом злиття, приєднання, поділу, перетворення або в результаті ліквідації.

Техніко-економічні показники підприємства представлені в таблиці 2.1

2.2 Організаційна структура підприємстваПідприємство складається з виробничих структурних підрозділів (виробництв, цехів, дільниць, бригад), а також функціональних структурних підрозділів апарату управління (відділів, служб тощо). Воно самостійно визначає свою організаційну структуру, встановлює чисельність працівників і штатний розпис. А функції, права та обов’язки структурних підрозділів підприємства визначаються положенням про них, які затверджуються директором підприємства (додаток).

Таблиця 2.1 Техніко-економічні показники 2006-2007 рр.

| Показники | Одиниці виміру | 2006 рік | 2007 рік | Відхилення (+, - ) | Темп росту, % |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Випуск товарної продукції | тис. грн. | 9359,6 | 9758,4 | + 398,8 | 104,26 |

| 2. Вартість основних фондів | тис. грн. | 8453,2 | 8712,1 | + 258,9 | 103,06 |

| 3. Фондовіддача | 1,11 | 1,12 | |||

| 4. Собівартість продукції | тис. грн. | 7967,6 | 8276,9 | + 309,3 | 103,88 |

| 5. Затраті на 1 грн. товарної продукції | грн. | 0,851 | 0,848 | - 0,003 | 99,65 |

| 6. Чисельність працюючих | чол. | 288 | 279 | - 9 | 96,87 |

| 7. Фонд оплати праці | тис. грн. | 2347,7 | 2812,5 | + 464,8 | 119,8 |

| 8. Середньомісячна зарплата на 1-го робітника | грн. | 815,17 | 1008,06 | + 192,89 | 123,66 |

| 9. Продуктивність праці | 32,49 | 34,98 | + 2,49 | 107,66 | |

| 10. Прибуток | тис. грн. | 311,1 | 388,2 | + 77,1 | 124,78 |

| 11. Рентабельність | % | 3,32 | 3,98 | + 0,66 | 119,88 |

В кожній структурі підприємства працюють інваліди за наступними професіями:

- адміністрація: заступники директора, інженер технолог, технік планування, бухгалтер, прибиральники, контролери, токар, електрозварювальник, комплектувальник виробів, столяр, бетонник, вантажники готової продукції;

- заготовчий цех: наладчики обладнання, штампувальники, різники металу, різьбонарізники, пресувальники, гальваніки, токар, слюсар - ремонтник, вантажник;

- цех намотування: начальник цеху, старший майстер, намотувальники, ізолювальники, комплектувальник виробів, слюсар - ремонтник, наладчики обладнання, вантажник;

- цех збірки: старший майстер, майстер, слюсар - електромонтажник, збірник трансформаторів, муляри, вантажник;

- енерго-механічний підрозділ: начальник підрозділу ремонту обладнання, енергетик, слюсаря - ремонтники, токар, фрезувальник, сантехник;

- інфраструктури (їдальня, магазин, стоматологічний кабінет, гуртожиток): прибиральники, мийник посуду, зубний технік.

Підприємство має право створювати філії, представництва, відділення та інші відокремлені підрозділи, погоджуючи питання про розміщення таких підрозділів підприємства з відповідними органами місцевого самоврядування в установленому законодавством порядку. Такі відокремлені підрозділи не мають статусу юридичної особи і діють на основі положення про них, затвердженого підприємством.

Управління Підприємством здійснюється на основі поєднання прав Власника щодо господарського використання свого майна та права трудового колективу на участь в управлінні підприємством.

Власник Підприємства:

- затверджує статут Підприємства та зміни до нього;

- затверджує нормативи відрахувань до бюджету Товариства;

- здійснює перевірку фінансово-господарської діяльності підприємства;

- приймає рішення про реорганізацію та ліквідацію Підприємства;

- затверджує виробничо-фінансові плани Підприємства та інші показники його діяльності;

- призначає (звільняє) директора Підприємства, затверджує розмір його заробітної плати, інших виплат та затверджує положення про порядок його преміювання;

- здійснює свої права щодо управління підприємством шляхом призначення на контрактній основі директора підприємства.

Директор підприємства:

- діє на засадах одно осібності;

- без доручення Власника діє в межах своїх повноважень від імені підприємства, представляє його інтереси в органах державної влади і органах місцевого самоврядування, інших організаціях, у відносинах з юридичними особами та громадянами, формує адміністрацію підприємства і вирішує питання діяльності підприємства;

- розпоряджається майном Підприємства;

- укладає угоди, в тому числі трудові;

- відкриває в банках рахунки;

- видає накази і дає вказівки, обов’язкові для виконання всіма працівниками підприємства;

- приймає рішення щодо господарсько-фінансової діяльності підприємства.

2.3 Аналіз показників фінансово-економічного стану підприємстваУ світовій практиці застосовують багато різних показників, за допомогою яких оцінюється фінансово-економічний стан підприємства. Розрахуємо лише найпоширеніші з них для підприємства за 2006-2007 роки.

Аналіз показників ліквідності і платоспроможності підприємства. Ліквідність характеризує здатність підприємства швидко перетворити активи на гроші.

Джерелами інформації для аналізу підприємства використовувались Баланс підприємства (форма 1) та Звіт про фінансові результати (форма 2).

Основні показники ліквідності підприємства в 2006 - 2007 році наведено в таблиці 2.2.

Таблиця 2.2. Показники оцінки ліквідності підприємства

| № з/п | Назва показника | Порядок (формула) розрахунку | Нормативне (рекомендоване) значення | Значення по підприємству | Відхилення (+, - ) | |

| 2006 р. | 2007 р. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Коефіцієнт покриття (загальний коефіцієнт ліквідності) | Ф.1 (ряд.260) / ряд.620 | > 2 | 4,05 | 5,49 | + 1,44 |

| 2 | Коефіцієнт швидкої ліквідності | Ф.1 (Σ ряд.150, ряд.160, ряд.170-250) / Ф.1 ряд.620 | > 1 | 2,04 | 2,31 | + 0,27 |

| 3 | Коефіцієнт абсолютної ліквідності | Ф.1 (ряд.220 + ряд.230 + ряд.240) / Ф.1 ряд.620 | > 0,2 | 1,55 | 1,24 | - 0,37 |

| 4 | Робочий капітал (розмір власних оборотних засобів) | Ф.1 (ряд.260 - ряд.620) | Середньо-галузеве | 2821,4 | 3353 | + 531,6 |

| 5 | Частка оборотних засобів в активах | Ф.1 (ряд.260 / ряд 280) | - | 0,46 | 0,50 | + 0,04 |

Аналіз показників стійкості і стабільності підприємства.

Фінансова стійкість - це стан майна підприємства, що гарантує йому платоспроможність. Фінансова стійкість підприємства передбачає, що ресурси, вкладені в підприємницьку діяльність, повинні окупитись за рахунок грошових надходжень від господарювання, а отриманий прибуток забезпечувати самофінансування та незалежність підприємства від зовнішніх залучених джерел формування активів.

Аналіз фінансової стійкості може проводитися із використанням показників таблиці 2.3.

Таблиця 2.3. Показники оцінки фінансової стійкості підприємства

| № з/п | Назва показника | Порядок (формула) розрахунку | Нормативне (рекомендоване) значення | Значення по підприємству | Відхилення (+, - ) | |

| 2006 р. | 2007 р. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Коефіцієнт автономії | Ф.1 (ряд.380 / ряд.640) | > 0,5 | 0,60 | 0,63 | + 0,03 |

| 2 | Коефіцієнт фінансової залежності | Ф.1 (ряд.640 / ряд.380) | - | 1,66 | 1,58 | - 0,08 |

| 3 | Коефіцієнт маневреності власних засобів | Ф.1 (ряд.380 - ряд.080) / Ф.1 ряд.380) | - | 0,11 | 0, 20 | 0,09 |

| 4 | Коефіцієнт маневреності робочого капіталу | Ф.1 (ряд 260 - ряд.620) / Ф.1 (ряд.380) | > 0,5 | 0,59 | 0,64 | + 0,05 |

| 5 | Коефіцієнт фінансової стабільності | Ф.1 (ряд.380) / Ф.1 (ряд.420 + ряд.480 + ряд.620 + ряд.630) | > 1 | 1,51 | 1,73 | + 0,22 |

| 6 | Коефіцієнт співвідношення залученого і власного капіталу | Ф.1 (ряд.420 + ряд.480 + ряд.620 + ряд.630) / Ф.1 (ряд.380) | Залежить від характеру господарської діяльності | 0,66 | 0,58 | - 0,08 |

| 7 | Коефіцієнт концентрації власного капіталу | Власний капітал (ряд.380 ф.1) / Активи підприємства (ряд.080 + 260 + 270 + Ф.1) | - | 0,60 | 0,63 | + 0,03 |

| 8 | Коефіцієнт концентрації | Позиковий капітал (ряд.430 + 480 + 620 + 630 Ф.1) / Активи підприємства (ряд.080 + 260 + 270 Ф.1) | - | 0,40 | 0,37 | - 0,03 |

Аналіз показників ділової активності підприємства.

В умовах обмеженості ресурсів підприємцю постійно доводиться обирати оптимальні співвідношення між набором економічних ресурсів та обсягами виробництва. Передумовою такого вибору повинно бути проведення аналізу ділової активності. Основні показники оцінки ділової активності наведені в таблиці 2.4.

Таблиця 2.4. Показники оцінки ділової активності підприємства

| № з/п | Назва показника | Порядок (формула) розрахунку | Рекомендоване значення | Значення по підприємству | Відхилення (+, - ) | |

| 2006 р. | 2007р. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Сума продажу продукції (товарів, робіт, послуг) | Ф.2 (ряд.035) | - | 9359,6 | 9758,4 | + 398,8 |

| 2 | Прибуток від продажу продукції (товарів, робіт. послуг) | Ф.2 (ряд.050) | - | 1392,0 | 1481,5 | + 89,5 |

| 3 | Частка прибутку від реалізації в загальній сумі прибутку | Ф.2 (ряд.050 / ряд.170) | - | 4,47 | 3,81 | - 0,66 |

| 4 | Коефіцієнт стійкості економічного зростання | Ф.2 (ряд.220 - Ф.4 (ряд.140) / Ф.1 (ряд.380, гр.3 + ряд.380 гр.4) × 0,5 | - | 0,07 | 0,08 | + 0,01 |

| Ефективність використання капіталу в цілому | ||||||

| 5 | Коефіцієнті оборотності майна | Показник 1/Ф.1 ( (ряд.280, гр.3 + ряд.280, гр.4) / 2) | Збільшен-ня | 1,21 | 1, 20 | |

| 6 | Тривалість обороту майна | Кількість календарних днів періоду / показник 5 | Зменшення | 297 | 300 | |

| 7 | Коефіцієнт завантаженості майна | Ф.1 ( (ряд.280. гр.3 + ряд.280, гр.4) / 2) / показник 1 | Зменшення | 0,82 | 0,83 | |

Результати аналізу свідчать про можливість своєчасної оплати боргів і виріс на 0,27 за рахунок підвищення оборотних активів високої ліквідності та зменшення короткострокової заборгованості. Але свідчить про позивну тенденцію зростання загального показника ліквідності - оборотний капітал підприємства перевищує короткострокову заборгованість, і за 2007 рік виріс на 1,44, за рахунок збільшення оборотних активів та зменшення короткострокової заборгованості, і склав 5,49. А також негативне зниження показника абсолютної ліквідності, що негативно позначається на рівні його платоспроможності.

Аналіз показників структури капіталу свідчать про середній рівень фінансової незалежності підприємства (коефіцієнт фінансової автономії у 2007 році становив 63 %), тобто підприємство фінансує свою діяльність переважно за рахунок власного капіталу.

2.4 Аналіз та оцінка фінансових результатів діяльності та показників рентабельності підприємства

Приклад аналізу фінансових результатів з вихідними даними, наведений у табл.2.5.

Таблиця 2.5. Аналіз фінансових результатів

| Номер рядка | Показник | Період | Зміни за звітний період | ||

| Звітний | Попередній | тис. грн. (гр.1- гр.2 | відсотки (гр.3: : гр.2) | ||

| а | б | 1 | 2 | 3 | 4 |

| 1 2 3 4 5 6 7 8 9 | Чистий дохід (виручка) від реалізації Собівартість реалізованої продукції Воловий прибуток від реалізації (р.1 - р.2) Адміністративні витрати Витрати на збут Собівартість реалізованої продукції з урахуванням адміністративних витрат на збут (р.2 + р.4 +р.5) Прибуток від реалізації (р.1 - р.6) Інші операційні доходи Прибуток від операційної діяльності (р.7 + р.8) | 9758,4 8276,9 1481,5 862,7 88,7 9228,3 530,1 428,1 958,2 | 9359,6 7967,6 1392 606,8 106,0 8680,4 679,2 305,5 984,7 | + 398,8 + 309,3 + 89,5 + 255,9 17,3 547,9 149,1 + 122,6 26,5 | 4,3 3,9 6,4 42,2 16,3 6,3 22 40,1 2,7 |

| 10 11 12 13 14 15 | Прибуток від участі в капіталі Інші фінансові доходи Прибуток від звичайної діяльності (р.9 + р.10 + р.11) Податок на прибуток Чистий прибуток (р.12 - р.13) Грошовий потік (чистий прибуток + амортизація) | - 958,2 0,9 957,3 813,8 | - 984,7 0,6 984,1 748,4 | - 26,5 + 0,3 26,8 + 65,4 | - 2,7 50,0 2,7 8,7 |

Дані табл.2.4 свідчать про те, що сума чистого прибутку щодо базового періоду зменшилось на 26,8 тис. грн. або на 2,7 % здебільшого за рахунок скорочення прибутку від операційної діяльності на 26,5 тис. грн. У звітному періоді на 1 грн. чистого прибутку від реалізації продукції підприємство витрачало

![]()

а в попередньому періоді –

![]()

Негативним є абсолютне та відносне (на 1 грн. чистого доходу від реалізації продукції) збільшення адміністративних витрат на 42,2 %. Позитивним є збільшення грошового потоку на 8,7 %.

Факторний аналіз - це методика системного вивчення та виміру впливу факторів на величину результативних показників (табл.2.6)

Таблиця 2.6. Факторний аналіз прибутку

| Показник | Код рядка | 2006 р., тис. грн. | 2007 р., тис. грн. | Зміна (+, - ) |

| 1 | 2 | 2 | 4 | 5 |

| Чистий дохід (виручка) від реалізації (товарів, робіт, послу) (В) | 035 | 9359,6 | 9758,4 | + 398,8 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) (С) | 040 | 7967,6 | 8276,9 | + 309,3 |

| Інші операційні доходи (ІОД) | 060 | 305,5 | 428,1 | + 122,6 |

| Адміністративні витрати (АВ) | 070 | 606,8 | 862,7 | + 255,9 |

| Витрати на збут (ВЗ) | 080 | 106,0 | 88,7 | - 17,3 |

| Інші операційні витрати (ІОВ) | 090 | 864,0 | 750,9 | - 113,1 |

| Дохід від участі в капіталі (ДУК) | 110 | - | - | - |

| Інші фінансові доходи (ІФД) | 120 | - | - | - |

| Інші доходи (ІД) | 130 | 351,0 | 382,8 | + 31,8 |

| Фінансові витрати (ФВ) | 140 | - | - | - |

| Втрати від участі в капіталі (ВУК) | 150 | - | - | - |

| Інші витрати (ІВ) | 160 | 160,0 | 201,0 | + 41,0 |

| Податок на прибуток (ПП) | 180 | 0,6 | 0,9 | + 0,3 |

| Надзвичайні доходи (НД) | 200 | - | - | - |

| Надзвичайні витрати (НВ) | 205 | - | - | - |

| Податки з надзвичайного прибутку (ПНП) | 210 | - | - | - |

| Чистий прибуток (ЧП) | 220 | 311,1 | 388,2 | + 77,1 |

Згідно зі "Звітом про фінансові результати" ф. № 2 і табл. Вплив факторних показників на чистий прибуток (результативний показник) можна представити у вигляді адитивної моделі:

ЧП = В - С + ІОД - ОВ + ФД - ФВ - ПП + НД - НВ - ПНП, (2.1)

де ОВ - операційні витрати;

ФД - фінансові доходи;

ФВ - фінансові витрати.

![]() = 9359,6 - 7967,6 + 305,5 - (606,8 + 106,0 + 864,0) + 351,0 - 160,0 - 0,6

= 9359,6 - 7967,6 + 305,5 - (606,8 + 106,0 + 864,0) + 351,0 - 160,0 - 0,6 ![]()

![]() = 9758,4 - 8276,9 + 428,1 - (862,7 + 88,7 + 750,9) + 382,8 - 201 - 0,9

= 9758,4 - 8276,9 + 428,1 - (862,7 + 88,7 + 750,9) + 382,8 - 201 - 0,9

Вплив факторів на розмір чистого прибутку:

1) вплив зміни виручки від реалізації:

![]() 9758,4 - 9359,6 = 398,8 тис. грн. (2.2)

9758,4 - 9359,6 = 398,8 тис. грн. (2.2)

2) вплив зміни собівартості реалізованої продукції:

![]() 8276,9 - 7967,6= 309,3 тис. грн. (2.3)

8276,9 - 7967,6= 309,3 тис. грн. (2.3)

3) вплив зміни розмірів інших операційних доходів (ІОД):

4)

![]() тис. грн., (2.4)

тис. грн., (2.4)

де ![]() - зміна чистого прибутку за рахунок зміни інших операційних доходів.

- зміна чистого прибутку за рахунок зміни інших операційних доходів.

5) вплив зміни розмірів операційних витрат (ОВ) (дохід від участі в

капіталі фінансові доходи, інші доходи):

![]() (2.5)

(2.5)

де ![]() - зміна чистого прибутку за рахунок зміни операційних витрат

- зміна чистого прибутку за рахунок зміни операційних витрат

![]()

6) вплив зміни розмірів фінансових доходів (ФД) (дохід від участі в

капіталі, фінансові доходи, інші доходи):

![]() (2.6)

(2.6)

![]()

7) вплив зміни розмірів фінансових витрат (ФВ) (фінансові витрати,

втрати від участі в капіталі, інші витрати):

![]() (2.7)

(2.7)

де ![]() - зміна чистого прибутку за рахунок зміни фінансових витрат.

- зміна чистого прибутку за рахунок зміни фінансових витрат.

![]()

8) Вплив величини сплаченого податку на прибуток (ПП):

![]() тис. грн., (2.8)

тис. грн., (2.8)

![]() - зміна чистого прибутку за рахунок зміни величини

- зміна чистого прибутку за рахунок зміни величини

сплаченого податку на прибуток.

Вплив факторів на чистий прибуток попереднього та звітного періоду представлено в таблиці 2.7.

Таблиця 2.7. Зведена таблиця впливу факторів на чистий прибуток попереднього та звітного періоду

| Показник | Сума, тис. грн. | |

| Попередній | Звітний | |

| 1 | 2 | 3 |

| Виручка від реалізації | 9359,6 | 9758,4 |

| Собівартість реалізованої продукції | 7967,6 | 8276,9 |

| Інші операційні доходи (ІОД) | 305,5 | 122,6 |

| Адміністративні витрат, витрати на збут, інші операційні витрати АВ + ВЗ + ІОВ) | 1576,8 | 1702,3 |

| Фінансові доходи (ДУК + ІФД + ІД) | 351,0 | 382,8 |

| Фінансові витрати (ФВ + ВУК + ІВ) | 160,0 | 201,0 |

| Податок на прибуток (ПП) | 0,6 | 0,9 |

| Надзвичайні доходи (НД) | - | - |

| Надзвичайні витрати (НВ) | - | - |

| Податки з надзвичайного прибутку (ПНП) | - | - |

| Всього | 19721,1 | 20444,9 |

Таким чином, на формування чистого прибутку підприємства впливають фінансові результати після здійснення операційної, інвестиційної і фінансової діяльності всього у 2007 році 20444,9 тис. грн. у 2006 році 19721,1 тис. грн. Така класифікація фінансових результатів діяльності підприємства відіграє важливу роль при розрахунку показників прибутковості (рентабельності) підприємства.

На короткостроковому і довгострокову платоспроможність підприємства впливає його здатність отримувати прибуток. В зв’язку із цим розглянемо такий аспект діяльності підприємства, - як рентабельність, яка є якісним показником ефективності роботи підприємства.

Звичайно при розрахунку рентабельності визначають відношення прибутку до таких показників: рівня продажу, активів, власного капіталу.

Показники рентабельності підприємства наведені в таблиці 2.8.

Таблиця 2.8. Показники рентабельності підприємства

| № п/ п | Показник | Значення по підприємству | Відхи- лення | Економічний зміст | |

| 2006 | 2007 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Рентабельність активів:

| 4,03 | 4,79 | + 0,76 | Скільки прибутку припадає на 1 грн. активів |

| 2 | Рентабельність власного капіталу:

| 6,70 | 7,77 | + 1,07 | величину прибутку в розрахунку на 1 грн. капіталу |

| 3 | Рентабельність продажу:

| 14,9 | 15,2 | + 0,3 | розмір прибутку, з кожної 1 грн. від продажу продукції |

| 4 | Рентабельність продукції (робіт, послуг: | 17,47 | 17,9 | + 0,43 | прибутку на 1 грн. понесених витрат |

| 5 | Чиста рентабельність підприємства:

| 0,04 | 0,05 | + 0,01 | |

| 6 | Коефіцієнт оборотності активів:

| 1,21 | 1, 20 | - 0,01 | Скільки гривень реалізації припадає на 1 грн. вкладену в активи |

Розглянемо також деякі показники рентабельності, що застосовується в світовій практиці.

Коефіцієнт прибутковості. Він показує, який чистий прибуток з однієї гривні продажу отримало підприємство.

Зміну коефіцієнту прибутковості підприємства за два роки можна представити в табл.2.9.

Таблиця 2.9. Зміна коефіцієнту прибутковості

| Коефіцієнт прибутковості | 2006 рік | 2007 рік |

| 1 | 2 | 3 |

| Чистий прибуток / Чиста реалізація | 311,1/9359,6 = 0,033 | 388,2/9758,4 = 0,040 |

З таблиці видно, що коефіцієнт прибутковості збільшився з 3,3 % у 2006 році до 4 % році. Це означає, що після вирахування з отриманого доходу всіх витрат залишається 4 коп. Прибутку від кожної гривні продажу.

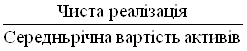

Перш ніж розглянути другий коефіцієнт рентабельності - прибуток на активи, розглянемо такі показники, як коефіцієнт оборотності активів,

Зміна коефіцієнта оборотності активів за два роки робити підприємства подано а табл.2.10.

Таблиця 2.10. Зміна оборотності активів

| Коефіцієнт оборотності активів | 2006 рік | 2007 рік |

| 1 | 2 | 3 |

| Чиста реалізація / Середньорічна вартість активів | 9359,6/7724,35= 1,21 | 9758,4/8120,65 = 1, 20 |

Дані цієї таблиці свідчать про зниження оборотності активів підприємства в 2007 році порівняно з 2006 роком, тобто про менш ефективне використання.

Прибуток на активи (ROA - Return on Assets). Він характеризує. Наскільки ефективно підприємство використовує свої активи для отримання прибутку, тобто показує, який прибуток приносить кожна гривня, вкладена в активи підприємства. Визначається як відношення чистого прибутку до середньорічної вартості активів.

Зміну прибутку на активи за два роки роботи підприємства можна подати в таблиці 2.11.

Таблиця 2.11. Зміна прибутку на активи

| Прибуток на активи (ROA) | 2006 рік | 2007 рік |

| 1 | 2 | 3 |

| Чистий прибуток / Середньорічна вартість активів | 311,1/7724,35 = 0,04 | 388,2/8120,65 = 0,05 |

Дані таблиці 2.10 свідчить про збільшення коефіцієнта ROA, тобто про збільшення прибутку на активи в 2007 році порівняно з 2006 роком. Тобто кожна гривня принесла підприємству прибуток 5 коп.

Коефіцієнт ROA об’єднує два показники: частку прибутку в одній гривні реалізації та оборот активів. Тобто, добуток названих показників дорівнює значенню коефіцієнта прибутку на активи (ROA).

Використаємо цю залежність для аналізу причин зміни рентабельності активів, для чого в таблиці 2.12 зробимо розрахунок коефіцієнта ROA за допомогою названих показників.

Таблиця 2.12. Аналіз причин зміни рентабельності активів

| Роки | Прибуток на активи ROA | Коефіцієнт прибутковості | Коефіцієнт оборотності активів |

| 2006 | 0,04 = 0,033 × 1,21 | ||

| 2007 | 0,05 = 0,040 × 1, 20 | ||

З даних таблиці 2.11 видно, що збільшення прибутку на активи в 2007 році вплинуло як збільшення коефіцієнта прибутковості та зменшення оборотності активів.

Коефіцієнт прибуток на капітал (ROE - Return on Equity) характеризує ефективність використання підприємством власного капіталу:

Для підприємства прибуток на капітал склав за роками склав (табл.2.13).

Таблиця 2.13. Аналіз прибутку на капітал

| Прибуток на капітал (ROE) | 2006 рік | 2007 рік |

| 1 | 2 | 3 |

| Чистий прибуток / Власний капітал | 311,1/4654,95 = 0,07 | 388,2/5005,35 = 0,08 |

З таблиці 2.12 свідчить про збільшення коефіцієнта ROE, тобто про збільшення прибутковості капіталу в 2007 році порівняно з 2006 роком.

Для аналізу причин зміни коефіцієнта ROE доцільно застосовувати рівняння Дюпона. Це рівняння наглядно показує, що прибутковість власного капіталу залежить від прибутковості активів і фінансового левериджу:

ROE = ROA × (Активи: Власний капітал) (2.9)

Розрахунок ROE за допомогою рівняння Дюпона в табл.2.14

Таблиця 2.14. Аналіз причин зміни коефіцієнта ROE

| Роки | Прибуток на капітал ROE | Прибуток на активи ROA | Коефіцієнт фінансового левериджу |

| 2006 | 0,07 = 0,04 × 1,66 | ||

| 2007 | 0,08 = 0,05 × 1,62 | ||

Коефіцієнт фінансового вереджу розрахований так:

0 комментариев