Навигация

ОПРЕДЕЛЕНИЕ ЧИСТОГО ОПЕРАЦИОННОГО ДОХОДА

48880

знаков

21

таблица

6

изображений

2. ОПРЕДЕЛЕНИЕ ЧИСТОГО ОПЕРАЦИОННОГО ДОХОДА

Для оценки полных прав собственности и прав арендатора в качестве потока доходов рассчитывается чистый операционный доход (ЧОД).

Оценщик недвижимого имущества работает со следующими уровнями дохода:

Потенциальный валовой доход (ПВД)

Действительный валовой доход (ДВД)

Чистый операционный доход (ЧОД)

Потенциальный валовой доход (ПВД) – доход который можно получить от недвижимости, при 100%-ом её использовании без учёта всех потерь и расходов. Потенциальный валовой доход зависит от площади оцениваемого объекта и установленной арендной ставки и рассчитывается по формуле:

ПВД= S x Ca

Где S- площадь, сдаваемая в аренду, м2;

Ca - арендная ставка за 1м2

Величина арендной ставки зависит от местоположения объекта, его физического состояния, наличия коммуникаций, срока аренды и т.д.

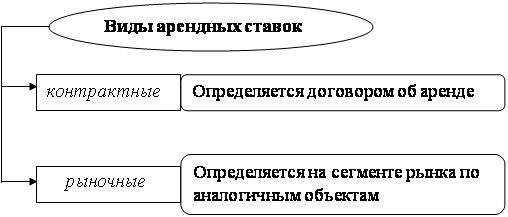

Арендная ставка бывает двух видов (рис. 3)

Рис.3

Рыночная арендная ставка предполагает собой ставку, преобладающую на рынке аналогичных объектов недвижимости, то есть является наиболее вероятной величиной арендной платы, за которую типичный арендодатель согласился бы сдать, а типичный арендатор согласился бы взять это имущество в аренду, что представляет собой гипотетическую сделку. Рыночная арендная ставка используется при оценке полного права собственности, когда по существу недвижимостью владеет, распоряжается и пользуется сам владелец: каков был бы поток доходов, если бы недвижимость была бы сдана в аренду.

Контрактная аренда ставка используется для оценки частичных имущественных прав арендодателя. В этом случае оценщику целесообразно проанализировать арендные соглашения с точки зрения условий их заключения.

В соответствии с видами арендными ставок арендные договора делятся на три большие группы:

· с фиксированной арендной ставкой (используется в условиях экономической стабильности);

· с переменной арендной ставкой (пересмотр арендных ставок в течении срока договора производится, как правило, в условиях инфляции);

· с процентной ставкой (когда к фиксированной величине арендных платежей добавляется процент от дохода, получаемого арендатором в результате использования арендованного имущества).

Метод капитализации доходов целесообразно использовать в случае заключения договора с фиксированной арендной ставкой, в остальных случаях корректнее применять метод дисконтированных денежных потоков.

Действительный валовой доход (ДВД) – это потенциальный валовой доход за вычетом потерь от неполной загрузки объекта недвижимости, от недосбора платежей за аренду, с добавлением прочих доходов от нормального рыночного использования объекта недвижимости:

ДВД = ПВД – Па + ПД

где Па – потери от недосбора арендных платежей;

ПД – прочие доходы.

Потери обычно выражаются в процентах по отношению к потенциальному валовому доходу и рассчитывают по ставке определяемой на рынке аналогичных объектов. Однако это возможно только в условиях наличия значительной информационной базы по сопоставимым объектам. В случае её отсутствия для определения коэффициента недозагрузки (недоиспользования) оценщик прежде всего анализирует ретроспективную и текущую информацию по оцениваемому объекту, то есть существующие арендные договора по срокам действия, частоту их перезаключения, величину периодов между окончанием действия одного арендного договора и заключением следующего (период, в течении которого единицы объекта недвижимости свободны), и на этой основе рассчитывается коэффициент недоиспользования (Кнд) объекта недвижимости:

| Кнд = | Дn x Tc |

| Na |

где Дn – доля единиц объекта недвижимости, по которым в течение года перезаключаются договора;

Тс – средний период, в течении которого единица объекта недвижимости свободна;

Na – число арендованных периодов в году.

Для расчёта предлагаемого действительного валового дохода полученный коэффициент недоиспользования должен быть скорректирован с учётом возможной загрузки площадей в будущем, которая зависит от следующих факторов:

· общеэкономические ситуации

· перспектив развития региона

· стадии цикла рынка недвижимости

· соотношение спроса и предложения на оцениваемом региональном сегменте рынка недвижимости.

Оценщик делает поправку на потери при сборе платежей, анализируя ретроспективную информацию по конкретному объекту с последующим прогнозированием данной динамики на перспективу (в зависимости от перспектив развития конкретного сегмента рынка недвижимости в регионе):

| Кn = | Па |

| ПВД |

где Кn – коэффициент потерь при сборе платежей.

Чистый операционный доход (ЧОД) – действительный валовой доход за минусом постоянных расходов (налоги на имущество, страховые платежи), вычитания операционных (эксплуатационных или переменных) расходов (за исключением амортизационных отчислений) и резервов (расходы на ремонт и реконструкцию, не включённые в операционные) за год:

ЧОД = ДВД – ПР – ОР - Р

где ПР – постоянные расходы;

ОР – операционные расходы;

Р – резервы.

Операционные расходы – это расходы, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода.

Состав операционных расходов по структуре соответствует смете затрат на содержание объекта недвижимости:

· содержание и ремонт;

· коммунальные услуги (электричество, газ, топливо, вода, телефон, водопровод и канализация);

· заработная плата персонала;

· налоги на заработную плату;

· договорные услуги (противопожарная система, лифт);

· представительские расходы;

· реклама;

· командировочные расходы;

· автотранспорт и др.

Эти цифры расходов представляют собой контрольный список для оценщика и не являются фактическими издержками, то есть это своего рода прогноз расходов. В статьи издержек включаются только отчисления, относящиеся непосредственно к эксплуатации объекта, и не включаются ипотечные проценты и амортизационные отчисления.

Полученный чистый операционный доход пересчитывается в текущую стоимость по одной из процедур, выбор которой зависит от информации о рынке.

В основу техники доходного подхода к оценке недвижимости положены принципы сложного процента.

Похожие работы

... : · Потоки доходов равновелики и стабильны длительный период времени; · Потоки доходов возрастают устойчивыми, умеренными темпами. Метод капитализации доходов основан на следующих принципах оценки: · принцип ожидания: стоимость приносящих доходов объектов недвижимости определяется тем, какую частоту выручки от его использования или перепродажи ожидает потенциальный покупатель, владелец, ...

... . 8. Оценивается рыночная стоимость собственного капитала инвестора как сумма текущих стоимостей денежных поступлений и выручки от перепродажи. 9. Определяется величина ипотечного кредита на дату оценки. 10. Определяется обоснованная рыночная стоимость недвижимости как сумма рыночной стоимости собственного капитала и задолженности на момент оценки. Пример. Определить обоснованную рыночную ...

... на том, что стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей оценке качества и количества дохода, который эта недвижимость способна принести. Доходный подход - это совокупность методов оценки стоимости недвижимости, основанных на определении текущей стоимости ожидаемых от нее доходов. Основной предпосылкой расчета стоимости таким подходом является сдача в аренду ...

... стоимость будущих доходов. Принцип зависимости от внешней среды – изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Стоимость предприятия изменяется. Следовательно, оценка стоимости предприятия должна проводится на определенную дату. Принцип экономического разделения – имущественные права следует разделить и соединить таким образом, чтобы увеличить ...

0 комментариев