Навигация

МЕТОДЫ РАСЧЁТА СТАВКИ КАПИТАЛИЗАЦИИ

48880

знаков

21

таблица

6

изображений

5. МЕТОДЫ РАСЧЁТА СТАВКИ КАПИТАЛИЗАЦИИ

Методы расчёта ставки капитализации выбираются в зависимости от конкретных условий, в которых функционирует объект оценки. Наиболее значимыми среди них являются:

· информация о доходах и ценах сделки на основе репрезентативной[2] выборки по сопоставимым объектам;

· источники и условия финансирования сделок;

· возможность корректного прогноза относительно стоимости объекта в конце прогнозного периода.

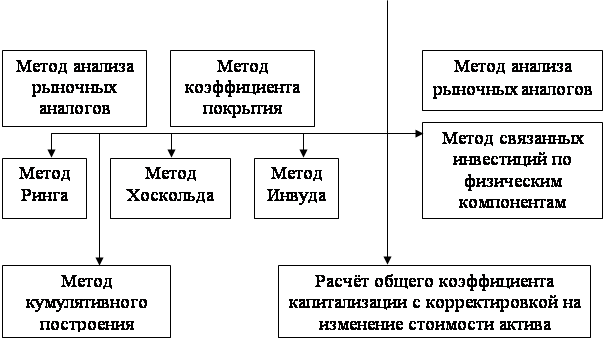

Существующие методы определения общей ставки капитализации представлены на рис. 5

| Методы определения общей ставки капитализации |

![]()

![]()

![]()

![]()

Рис. 5

Методы анализа рыночных аналогов – основной и наиболее корректный метод определения ставки капитализации.

Инвестор может много гадать относительного того, что будет с недвижимостью в течении прогнозного периода, однако использование ставки капитализации освобождает от этого процесса, но только при наличии надёжной информации по текущим и прошлым продажам и арендным ставкам, то есть для этого требуется развитой информативный рынок.

Сравнимые объекты должны совпадать с оцениваемым по своему функциональному назначению и уровню риска инвестиций, а так же соответствовать ему по размерам дохода, физическому сходству, месту расположения, соотношению между валовым доходом и будущего поведения имущественных стоимостей эксплуатационными расходами, сложившимися на рынке ожиданием будущего поведения имущественных стоимостей (рис. 6)

|

| Цена объекта |

|

| Приносимый доход |

|

| Коэффициент эксплуатационных расходов как отношение валового дохода к эксплуатационным расходам |

|

| Условия финансирования сделки |

|

| Доля земельных средств |

|

| Ситуация на рынке в момент |

Рис. 6

Метод кумулятивного построения ставки капитализации при оценке недвижимого имущества делит её на две составляющие: доход на инвестиции (капитал) и норму возмещения вложенной суммы .

Доход на капитал (i) - это компенсация которая должна быть выплачена инвестору за ценность денег с у3чётом фактора времени, за риск и другие факторы, связанные с конкретными инвестициями, то есть это процент, который выплачивается за использование денежных средств.

Возврат или возмещение капитала означает погашение суммы первоначального вложения. Этот элемент коэффициента капитализации применяется только в изнашиваемой части активов.

Ставка доходов на капитал строится следующим образом (рис. 7)

| Безрисковая ставка дохода |

| + |

| Премии за риск |

| + |

| Премии за низкую ликвидность недвижимости |

| + |

| Премии за инвестиционный менеджмент |

| + |

| Вложения в недвижимость |

Рис. 7

Безрисковая ставка доходности – ставка процента в высоколиквидные активы, то есть это ставка, которая отражает «фактические рыночные возможности вложения денежных средств фирм и частных лиц без какого-то бы ни было риска невозврата».

Безрисковой ставкой по западной методике считается ставка доходности по долгосрочным (20 лет) правительственным облигациям на мировом рынке (США, Германия, Япония и т.д.)

Безрисковая ставка используется в качестве базовой, к которой добавляются остальные составляющие - поправки на различные виды риска, связанные с особенностями оцениваемой недвижимости.

Для определения безрисковой ставки можно пользоваться как российскими, так и западными показателями по безрисковым операциям.

При использовании западной безрисковой ставки необходимо учитывать премию за риск инвестирования в Россию (страновой риск[3]),

Данная безрисковая ставка активно использовалась в РФ на первых этапах становления оценки, так как это период характеризовался сплошным копированием западного опыта без учёта российской специфики. Сейчас в качестве безрисковой ставки чаще берётся доходность по облигациям федерального займа (ОФЗ[4])

Поправку на страновой риск как правило, рассчитывают рейтинговые агентства, однако эта информация не всегда бывает доступна оценщикам. В этом случае оценщик экспертным путём может самостоятельно определить страновой риск для России по разработанным схемам, но степень субъективизма в расчётах существенно повышается.

В процессе оценки необходимо учитывать, что номинальные и реальные безрисковые ставки могут быть как рублёвые, так и валютные. При пересчёте номинальной ставки в реальную и наоборот целесообразно использовать формулу американского экономиста и математика И. Фишера, выведенную им ещё в 30-е г.г. XX в.:

Rн = Rр + Jинф. + Rр x Jинф.

| Rр = | Rн – Jинф |

| 1 + Jинф |

где Rн – номинальная ставка;

Rр – реальная ставка;

Jинф – индекс инфляции.

Номинальная ставка:

1. годовая ставка процентов, исходя из которой определяется величина ставки, применяемая в каждом периоде при начислении сложных процентов несколько раз в год;

2. процентная ставка, исчисляется без учёта инфляции.

Реальная ставка – процентная ставка, очищенная от инфляции. Реальная процентная ставка вычисляется как разница между номинальной процентной ставкой и уровнем инфляции. Различают:

· ex ante - ожидаемая реальная процентная ставка в момент выдачи кредита;

· ex post – фактически состоявшаяся реальная процентная ставка.

При расчёте валютной безрисковой ставки целесообразно проводить корректировку с помощью формулы И.Фишера с учётом индекса долларовой инфляции, при определении рублёвой безрисковой ставки – индекса рублёвой инфляции.

При использовании номинальный потоков доходов коэффициент капитализации и его составные части должны быть рассчитаны в номинальном выражении, а при ирреальных потоках доходов – в реальном выражении. Для преобразования номинальных потоков доходов в реальные следует номинальную величину разделить на соответствующий индекс цен, то есть отношение величины индекса цен за тот год, в котором ожидаются денежные потоки, к индексу цен базового периода.

При расчёте надбавки за низкую ликвидность учитывается невозможность немедленного возврата вложенных в объект недвижимости инвестиций, и она может быть принята на уровне долларовой инфляции за типичное время экспозиции подобных оцениваемому объектов на рынке.

Надбавка за риск вложения в недвижимость учитывает возможность случайной потери потребительской стоимости объекта и может быть принята в размере страховых отчислений в страховых компаниях высшей категории надёжности.

Средний размер страховых отчислений составляет 14-20%.

Надбавку за инвестиционный менеджмент целесообразно рассчитывать с учётом коэффициента недогрузки и потерь при сборе арендных платежей. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют.

К недостаткам метода суммирования относится субъективный подход к принятию размеров составляющих ставки капитализации.

В ряде случаев ставка капитализации и доход на инвестиции совпадают, то есть Ск = i. Это так называемая бессрочная (вечная рента), а при ней возмещение капитала не обязательно, стоимость объекта не изменится с течением времени, периодически получаемый доход выражает доход на сложенные средства, а полное возмещение первоначально вложенных средств происходит в момент продажи объекта.

В случае, когда стоимость объекта уменьшается за период владения и полное возмещение вложенных средств в момент продажи становится невозможным, часть текущего дохода должна рассматриваться как возвращение инвестиций, остаток же составит доход на инвестиции. В этом случае ставка капитализации (Ск) должна быть увеличена таким образом, чтобы она давала возможность рассчитать единую сумму стоимости актива.

Когда прогнозируется рост стоимости актива, то весь текущий доход и часть выручки от перепродажи будут составлять доход на инвестиции. Возврат же инвестиций будет обеспечен за счёт остатка выручки от перепродажи, тогда ставка капитализации может быть рассчитана путём вычитания ежегодного процента прироста капитала из ставки дохода на инвестиции (i).

Метод коэффициента покрытия долга применяется в случаях, когда большинство объектов недвижимости приобретаются с привлечением заёмных средств, при этом общая ставка капитализации должна удовлетворять требованиям как банка, так и инвестора.

К требованиям банка относятся:

· получение прибыли на определённом уровне с учётом риска по выдаче кредита и получение равных периодических платежей, включающих выплаты по процентам;

· погашение основной задолженности.

К требованиям банка относятся:

· получение за период владения прибыли на вложенный капитал в объёме, достаточном для оправдания инвестиций с данным уровнем риска;

· возмещение первоначально вложенных средств.

Коэффициент покрытия долга (DCR) представляет собой отношение ежегодных выплат по обслуживанию долга, рассчитываемых из условий самоамортизирующегося кредита, к чистому операционному доходу.

Данный коэффициент ещё называется ипотечной постоянной и рассчитывается следующим образом:

| DCR = | DS |

| NOY |

где DS – ежегодные выплаты по обслуживанию долга;

NOY – репрезентативная величина ожидаемого чистого дохода;

Ипотечная постоянная определяется по таблице шести функций сложного процента: она равна сумме ставки процента и фактора фонда возмещения.

Коэффициент DCR используется кредиторами в качестве в качестве требования к кредитуемому инвестиционному проекту, если последний оценивается как более рискованный, чем другие варианты кредитования. При использовании этого метода предполагается, что стоимость недвижимости за период времени не изменится или, по крайней мере, не уменьшится.

По этому методу общая ставка капитализации равна произведению коэффициента ипотечной задолженности М, ипотечной постоянной Rm и коэффициента покрытия долга:

Ск = М x Rm x DCR

Где

| М = | Сm |

| С |

Сm – стоимость заёмных средств;

С – стоимость объекта (вся сумма инвестиций);

| Rm = | DS |

| Сm |

- ставка капитализации для заемных средств.

Параметры, используемые в этом методе, представляют собой открытую банковскую информацию. Этот метод не является основным, а, скорее используется как корректирующий, дающий ориентирующее значение ставки, капитализации в случаях, когда рыночные данные недостаточно надёжны.

Метод связанных инвестиций аналогично методу коэффициента покрытия долга используется, если для приобретения недвижимости привлекается заёмный капитал. В этом случае величина Ск должна учитывать интересы как собственного, так и заёмного капитала. Эти интересы выражаются в виде соответствующих ставок капитализации Rе (для собственных средств) и Rm (для заёмных средств). Общая ставка капитализации в этом методе определяется как средневзвешенная величина относительно финансовых составляющих с коэффициентами, равными долям заёмного и собственного капитала соответственно:

R = M x Rm + (1 - M) x Re

где М коэффициент ипотечной задолженности.

Значение ставки капитализации для собственного капитала (Rе) определяется из данных по сопоставимым объектам деления значения дохода до налогообложения на величину собственного капитала.

Коэффициент капитализации для собственного капитала рассчитывается по формуле:

| Re = | Dn |

| C |

где Dn – годовой денежный поток до выплаты налогов;

С – величина собственного капитала.

Метод связанных инвестиций по физическим компонентам аналогичен методу связанных инвестиций по финансовым компонентам, однако применяется к составным частям недвижимости – земле (участку) и улучшениям (строениям).

Общая ставка капитализации определяется как средневзвешенная величина между ставкой капитализации для земли Rl и ставкой для улучшения Rb:

Ck = L x Rl + (1 - L)

где L – доля стоимости земли в стоимости недвижимости

Ставки капитализации для земли и улучшений могут быть рассчитаны при условии, что можно с достаточной точностью на основе рыночных данных получить ставки капитализации для каждого из компонентов, а так же долю их вкладов в общую стоимость имущества.

Расчёт общего коэффициента капитализации с корректировкой на изменение стоимости актива учитывает как доход на инвестиции, так и компенсацию изменения стоимости объекта за рассматриваемый период. Доход на инвестиции отражает норма отдачи (конечная отдача), в силу того что учитывается весь период владения. Существует функциональная связь между общей ставкой капитализации и конечной отдачей:

Ck = Yi - ∆

где

| ∆ = | (FV – PV) |

| PV |

- долевое изменение стоимости;

Yi - ставка доходности инвестиций

Это выражение представляет собой уравнение Элвуда при условии, что недвижимость инвестируется без привлечения заёмного капитала. При этом предполагается, что доход носит аннуитетный[5] характер, а стоимость актива может изменяться в ту или иную сторону.

При уменьшении стоимости за период владения инвестор требует, чтобы компенсация потерянной стоимости происходила за счёт периодического дохода; увеличение стоимости, как части дохода можно заменить эквивалентом по текущей стоимости в виде дополнительного потока дохода.

Замена изменения стоимости эквивалентным периодическим доходом позволяет для определения текущей стоимости вместо дисконтирования использовать ставку капитализации как ставку дисконтирования, скорректированную на изменение стоимости первоначального капитала.

Определение Ck зависит от того, исходя из каких условий формируется фонд возмещения. Эти условия диктуются доступными вариантами реинвестирования. При этом используется метод Инвуда и метод Хоскольда.

Метод Инвуда предполагает, что фонд возмещения формируется по ставке процента, равной норме прибыли на инвестиции. Этот метод используется для доходов виде постоянного аннуитета. Хорошей иллюстрацией метода служит самоамортизирующийся кредит, где ставка капитализации для кредита, то есть ипотечная постоянная, представляет собой сумму процента, который в этом случае является нормой прибыли на сумму кредита, и фактора фонда, определяемого по ставке кредитного процента.

Метод Хоскольда предполагает, что инвестор не располагает доступными вариантами для реинвестирования по ставке, равной ставке на первоначальные инвестиции. Например, инвестор приобрёл актив с существенно большей доходностью по сравнению с другими возможностями, осознавая при этом риск, которому подвержены его вложения. Чтобы обезопасить возврат своих средств, инвестор формирует фонд возмещения, реинвестируя по минимальной из возможных ставок. В этом заключается допущение Хоскольда – фонд возмещения формируется по «безрисковой» ставке.

Формирование фонда возмещения при линейном возврате капитала происходит следующим образом. Определение ставки капитализации по норме отдачи и линейному фонду возмещения (метод Ринга) предполагает возврат капитала равными частями в течение срока владения активом.

Норма возврата в этом случае представляет собой ежегодную долю первоначального капитала, отчисляемую в беспроцентный фонд возмещения. Эта доля 1/n, где n – время амортизации, исчисляемое в годах. Выражение для общей ставки капитализации по методу Ринга выглядит следующим образом:

| Ck = Ym + | 1 |

| n |

где n – оставшийся срок экономической жизни.

Похожие работы

... : · Потоки доходов равновелики и стабильны длительный период времени; · Потоки доходов возрастают устойчивыми, умеренными темпами. Метод капитализации доходов основан на следующих принципах оценки: · принцип ожидания: стоимость приносящих доходов объектов недвижимости определяется тем, какую частоту выручки от его использования или перепродажи ожидает потенциальный покупатель, владелец, ...

... . 8. Оценивается рыночная стоимость собственного капитала инвестора как сумма текущих стоимостей денежных поступлений и выручки от перепродажи. 9. Определяется величина ипотечного кредита на дату оценки. 10. Определяется обоснованная рыночная стоимость недвижимости как сумма рыночной стоимости собственного капитала и задолженности на момент оценки. Пример. Определить обоснованную рыночную ...

... на том, что стоимость недвижимости, в которую вложен капитал, должна соответствовать текущей оценке качества и количества дохода, который эта недвижимость способна принести. Доходный подход - это совокупность методов оценки стоимости недвижимости, основанных на определении текущей стоимости ожидаемых от нее доходов. Основной предпосылкой расчета стоимости таким подходом является сдача в аренду ...

... стоимость будущих доходов. Принцип зависимости от внешней среды – изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Стоимость предприятия изменяется. Следовательно, оценка стоимости предприятия должна проводится на определенную дату. Принцип экономического разделения – имущественные права следует разделить и соединить таким образом, чтобы увеличить ...

0 комментариев