Навигация

Принципы формирования и использования прибыли

74331

знак

7

таблиц

2

изображения

1.2. Принципы формирования и использования прибыли

Основным источником получения торговым предприятием прибыли является валовой доход.

Валовой доход от реализации товаров представляет собой сумму выручки от реализации товаров, работ, услуг, определяемую как разницу между продажной и покупной стоимостью товаров.

Валовой доход от реализации товаров отражает цену торговых услуг, т.е. долю торговли в розничной цене товара. Розничная цена товара в обобщенном виде исчисляется по формуле:

РЦ = СС + Пп + ТНп + НДС + ТН + НП,

где РЦ – розничная цена товара, руб.;

СС – себестоимость производства товара, руб.;

Пп – прибыль производственного предприятия, руб.;

ТНп – торговая надбавка посреднического предприятия, руб.;

НДС – налог на добавленную стоимость, руб.;

ТН – торговая надбавка розничного торгового предприятия, руб.;

НП – налог с продаж, руб.

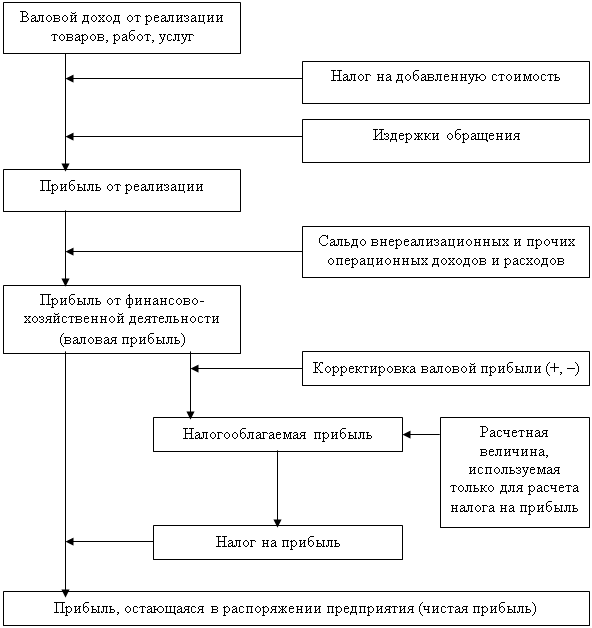

С учетом последовательности торгово-хозяйственной деятельности, особенностей формирования доходов и затрат процесс образования прибыли торгового предприятия может быть представлен следующим образом (рис. 1).

Рис. 1. Схема формирования прибыли торгового предприятия

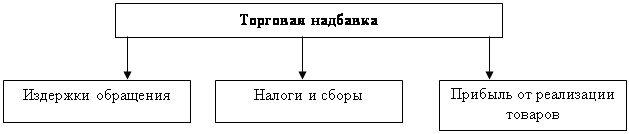

Валовой доход торгового предприятия в основном образуется за счет торговых надбавок. Торговые надбавки устанавливаются в процентах к ценам, по которым товар закупается у производителей (отпускная цена промышленности) или у посредников (оптовая цена).

Торговая надбавка предназначена для возмещения издержек обращения (затрат торговли по реализации товаров), уплаты налогов и сборов и образования прибыли торгового предприятия (рис. 2).

Рис. 2. Структура торговой надбавки торгового предприятия

В настоящее время предприятиям оптовой, розничной торговли и общественного питания независимо от подчиненности и форм собственности предоставлено право самостоятельно устанавливать размеры торговых надбавок (наценок) при формировании свободных (рыночных) розничных цен на отечественные и импортные товары с учетом их качества, конъюнктуры рынка и сложившегося уровня цен в регионе. Таким образом, размеры максимальной и минимальной торговых надбавок (наценок) для предприятий торговли не регламентированы. Однако в соответствии с Указом Президента РФ от 28 февраля 1995 г. № 221 и постановлением Правительства РФ от 7 марта 1995 г. № 239 "О мерах по упорядочению государственного регулирования цен (тарифов)" органы исполнительной власти субъектов РФ устанавливают и регулируют размеры торговых надбавок к ценам на продукты детского питания (включая пищевые концентраты), лекарственные средства и изделия медицинского назначения, наценки на продукцию (товары), реализуемую на предприятиях общественного питания при образовательных школах, ПТУ, средних специальных и высших учебных заведениях, а также на продукцию и товары, реализуемые в районах Крайнего Севера и приравненных к ним местностях с ограниченными сроками завоза грузов.

В исключительных случаях, связанных с обострением негативных процессов в экономике и финансовой системе, в целях поддержания стабильности на потребительском рынке, а также защиты населения от неоправданного повышения цен органы исполнительной власти субъектов РФ могут временно, до особого распоряжения, вводить государственное регулирование цен на отдельные виды товаров первой необходимости и социального значения путем ограничения торговой надбавки оптовыми и розничными предприятиями всех форм собственности, а также частными предпринимателями.

Прибыль от реализации товаров определяется по формуле:

ПР = ВД – НДС – ИО,

где ПР – прибыль от реализации товаров, работ, услуг, руб.;

ВД – валовой доход от реализации товаров, работ, услуг, руб.;

НДС – налог на добавленную стоимость, руб.;

ИО – издержки обращения, руб.

Налог на добавленную стоимость, по своей сути, является налогом на потребителя, так как он фиксируется в розничной цене товара и его конечным плательщиком является потребитель. Этот налог является федеральным, его ставка и порядок начисления определяются на федеральном уровне. В настоящее время ставка налога на добавленную стоимость в торговле установлена в размере 20% объема реализованных товаров. Исключение составляют хлеб и хлебобулочные изделия, молоко и молокопродукты (за исключением мороженого), продукты детского и диабетического питания, промышленные товары для детей (по утвержденному перечню), по которым в соответствии с постановлением Правительства РФ от 17 июля 1998 г. № 788 ставка налога на добавленную стоимость установлена в размере 10%.

Плательщиками налога на добавленную стоимость являются все производители товаров (работ и услуг). Порядок налогообложения прибыли у предприятий розничной торговли имеет свои особенности. Так, если объектом налогообложения у производителей товаров и предприятий оптовой торговли является объем реализованной продукции (работ и услуг), то у предприятий розничной торговли – сумма валового дохода, полученная от реализации товаров. В этой связи ставка налога на добавленную стоимость на предприятиях розничной торговли является расчетной и представляет собой долю налога на добавленную стоимость в валовом доходе. Так, если принять валовой доход розничного торгового предприятия без НДС за 100%, то валовой доход с НДС составит: 100% + 20% = 120%, а ставка НДС будет равна:

20 / 100 + 20 · 100 = 16,67%,

по товарам со ставкой НДС, равной 10%:

10 / 100 + 10 · 100 = 9,09%.

Предприятия розничной торговли, которые осуществляют реализацию товаров с различными ставками налога на добавленную стоимость, обязаны организовать раздельный учет поступления и реализации этих товаров. В противном случае при исчислении суммы налога на добавленную стоимость, подлежащей уплате в бюджет, применяется высшая ставка налога – 16,67%.

В настоящее время розничная цена товара может быть увеличена на сумму налога с продаж. Налог с продаж устанавливается и вводится в действие законами субъектов Российской Федерации, он обязателен к уплате юридическими и физическими лицами, реализующими товары (работы, услуги) на территории соответствующих субъектов РФ.

Объектом налогообложения по налогу с продаж является стоимость товаров (работ, услуг), включая налог на добавленную стоимость и акцизы для подакцизных товаров, реализуемых в розницу или оптом за наличный расчет (стоимость подакцизных товаров, дорогостоящей мебели, радиотехники, одежды, деликатесных продуктов питания, автомобилей, мехов, ювелирных изделий, видеопродукции и компакт-дисков и др.).

Не является объектом налогообложения по налогу с продаж стоимость хлеба и хлебобулочных изделий, молока и молокопродуктов, масла растительного, маргарина, круп, сахара, соли, картофеля, продуктов детского и диабетического питания; детской одежды и обуви, лекарств, протезно-ортопедических изделий и ряда других работ и услуг.

Ставка налога с продаж устанавливается в размере до 5%. Сумма налога определяется как соответствующая налоговой ставке процентная доля цены товара без учета налога с продаж и включается налогоплательщиком в цену товара, предъявляемую к оплате покупателю (заказчику).

Законодательные (представительные) органы субъектов Российской Федерации, устанавливая налог с продаж, определяют конкретную ставку налога, порядок и сроки уплаты налога, льготы и форму отчетности по данному налогу, а также могут устанавливать дополнительный перечень товаров (работ, услуг), реализация которых освобождается от налога с продаж.

Суммы платежей по налогу с продаж зачисляются в бюджеты субъектов Российской Федерации и местные бюджеты в размере соответственно 40 и 60% и направляются на социальные нужды малообеспеченных групп населения.

Прибыль от финансово-хозяйственной деятельности (валовая прибыль) исчисляется по формуле:

ПФХД = ПР ± СДР,

где ПФХД – прибыль (убыток) от финансово-хозяйственной

деятельности, руб.;

ПР – прибыль от реализации, руб.;

СДР – сальдо внереализационных и прочих операционных доходов

и расходов, руб.

В состав внереализационных и прочих операционных доходов включаются: доходы от долевого участия в деятельности других предприятий; дивиденды по акциям и доходы по облигациям и другим ценным бумагам, принадлежащим предприятию; доходы от сдачи имущества в аренду; присужденные и признанные должником штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также доходы от возмещения причиненных убытков; прибыль прошлых лет, выявленная в отчетном году; другие доходы от операций, непосредственно не связанных с реализацией товаров (работ, услуг); положительные курсовые разницы по валютным счетам, а также курсовые разницы по операциям в иностранной валюте.

В состав внереализационных и прочих операционных расходов включаются: затраты на содержание законсервированных мощностей и объектов (кроме затрат, возмещаемых за счет других источников); затраты по аннулированным торгово-хозяйственным сделкам; убытки по операциям с тарой; судебные издержки и арбитражные расходы; присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков; убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, нереальных для взыскания, и др.

Одним из самых значительных видов внереализационных расходов торговых предприятий являются расходы по оплате некоторых налогов и сборов, уплачиваемых в соответствии с установленным законодательством порядком за счет финансовых результатов, а также по операциям, связанным с получением внереализационных доходов. К таким налогам и сборам относятся:

Ø целевой сбор на содержание правоохранительных органов (налогооблагаемая база – квартальный фонд оплаты труда, рассчитанный исходя из среднесписочной численности работников предприятия и установленного размера минимальной оплаты труда);

Ø сбор на нужды образовательных учреждений (налогооблагаемая база – фактически начисленная сумма фонда оплаты труда);

Ø налог на содержание жилищного фонда и объектов социально-культурной сферы (налогооблагаемая база – валовой доход без налога на добавленную стоимость; подлежит уплате в бюджет сумма налога за минусом расходов на содержание жилищного фонда и объектов социально-культурной сферы);

Ø налог на имущество предприятий (налогооблагаемая база – среднегодовая стоимость облагаемого налогом имущества);

Ø налог на рекламу (налогооблагаемая база – стоимость рекламных мероприятий без налога на добавленную стоимость).

Налогооблагаемая прибыль представляет собой расчетный показатель. Она определяется путем корректировки валовой прибыли предприятия как в сторону ее увеличения, так и в сторону уменьшения в соответствии с положениями действующего законодательства.

До 1 января 1995 г. торговым предприятиям разрешалось относить на издержки обращения расходы по ряду позиций не в фактически произведенных суммах, а только в пределах норм, установленных Министерством финансов РФ. Это касалось командировочных расходов, представительских расходов, расходов по содержанию легкового автотранспорта, оплате процентов по рублевым и валютным кредитам на производственные нужды, расходов на рекламу, расходов на подготовку кадров по договорам с учебными заведениями. Постановлением Правительства России от 1 июля 1995 г. "О внесении изменений и дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли" эти ограничения были сняты. Однако отмена этих ограничений распространяется только на порядок отражения этих затрат в бухгалтерском учете предприятий. Для целей налогообложения названные выше затраты принимаются по-прежнему в пределах установленных норм и нормативов, т.е. налог на прибыль рассчитывается исходя из суммы валовой прибыли, увеличенной на величину превышения фактически произведенных расходов по отмеченным позициям над суммами, определенными исходя из установленных предельных норм.

Налоговым законодательством предусмотрены и некоторые льготы по налогу на прибыль, предусматривающие уменьшение суммы налогооблагаемой прибыли, которые имеют строго целевой характер.

В частности, согласно Закону РФ "О налоге на прибыль предприятий и торговых организаций" освобождается от налогообложения прибыль, направляемая на финансирование капитальных вложений производственного и непроизводственного характера и жилищного строительства при условии полного использования предприятием сумм начисленного за отчетный период износа (амортизации) основных фондов.

Предоставляется льгота по налогу на прибыль предприятиям, использующим труд инвалидов. В случае, если доля инвалидов в общей численности работников предприятия составляет не менее, 50%, ставка налога на прибыль снижается на 50%. При этом в эту численность не входят инвалиды, работающие по совместительству, а также по договорам гражданско-правового характера. Кроме того, такие предприятия полностью освобождаются от уплаты налога на прибыль при условии, что не менее 50% ее суммы используется на социальные нужды инвалидов, работающих на данном предприятии.

Прибыль, остающаяся в распоряжении предприятия (чистая прибыль), может быть вычислена по формуле:

чп = вп – нп,

где ЧП – чистая прибыль предприятия, руб.;

ВП – валовая прибыль, руб.;

НП – налог на прибыль, руб.

Основные направления использования прибыли, остающейся в распоряжении предприятия, определяются его учредительными документами или решением учредителей, в которых должно быть указано, какие фонды и в каких размерах создаются на предприятии за счет чистой прибыли и на какие цели они направляются.

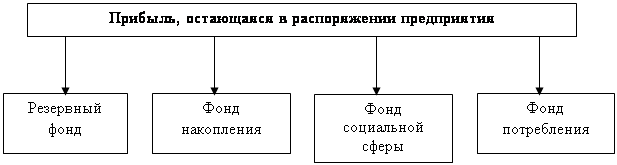

Принципиальная схема распределения прибыли, остающейся в распоряжении предприятия, представлена на рис. 3.

Рис. 3. Принципиальная схема использования прибыли, остающейся в распоряжении торгового предприятия

Резервный фонд предназначается для покрытия непроизводительных потерь и убытков, покрытия балансового убытка предприятия за отчетный год, а также выплат доходов (дивидендов) участникам при отсутствии или недостаточности для этих целей прибыли отчетного года.

Фонд накопления предназначается для финансового обеспечения производственного развития предприятия и иных аналогичных мероприятий по созданию нового имущества. За счет данного фонда осуществляются финансирование строительства новых производственных объектов, расширение и реконструкция предприятия, приобретение и модернизация оборудования, погашение долгосрочных кредитов и процентов по ним, финансирование прироста собственных оборотных средств и др.

Фонд социальной сферы предназначен для финансирования капитальных вложений в развитие объектов социальной сферы: строительство жилья, культурно-просветительных учреждений, санаториев, домов отдыха, лагерей отдыха детей, школьных и дошкольных учреждений и т.д.

Фонд накопления и фонд социальной сферы могут выступать в виде единого фонда накопления.

Фонд потребления аккумулирует средства, направляемые на осуществление мероприятий по развитию социальной сферы (кроме капитальных вложений) и материальному поощрению работников и иных аналогичных мероприятий, не приводящих к образованию нового имущества предприятия (выплата дивидендов, процентов по акциям и вкладам; разовое премирование работников в виде единовременного поощрения за выполнение особо важных заданий; оказание материальной помощи; надбавки к пенсиям и единовременные пособия уходящим на пенсию; предоставление льготного или бесплатного питания; оплата проезда к месту работы; оплата путевок на лечение и отдых и т.д.).

Конкретные направления и суммы распределения прибыли определяются принятой на предприятии дивидендной политикой и политикой развития предприятия.

Налог на прибыль является одним из важнейших налогов, поэтому порядок налогообложения прибыли постоянно совершенствуется. Это касается как изменений налогооблагаемой базы, ставок налога на прибыль, так и порядка начисления и перечисления налога.

В настоящее время имеются существенные различия в порядке налогообложения малых предприятий и предприятий, которые к таковым не относятся.

Предприятиям предоставлено право выбрать один из двух вариантов начисления налога на прибыль:

Ø путем произведения ежемесячных авансовых взносов налога на прибыль в бюджет;

Ø путем осуществления ежемесячных платежей от фактически полученной за месяц прибыли.

В первом варианте до наступления следующего квартала предприятие обязано подать в налоговую инспекцию справку о предполагаемой прибыли и налоге на нее. В соответствии с этой справкой предприятие производит ежемесячные авансовые платежи по налогу на прибыль в размере 1/3 части объявленного в справке квартального налога. По истечении квартала при предъявлении расчета фактически полученной предприятием суммы прибыли производится сравнение сумм произведенных авансовых платежей с суммой налога, подлежащего уплате в бюджет исходя из фактически полученной прибыли. При этом может быть выявлена либо переплата, либо недоплата по налогу.

В случае, если авансовые платежи меньше налога, исчисленного по фактической прибыли, то предприятие обязано произвести доплату по налогу и, кроме того, осуществить дополнительный платеж, сумма которого определяется по формуле:

Пд = [(Нф – Нав) · Сцб] / (100 · 4),

где Пд – платеж дополнительный, руб.;

Нф, Нав – соответственно сумма налога на прибыль исходя

из фактически полученной прибыли и сумма авансовых

платежей по налогу на прибыль, руб.;

Сцб – ставка рефинансирования Центрального банка, действующая

на 15-е число среднего месяца квартала, %.

В случае переплаты налога производится возврат его предприятию с процентами, начисленными по ставке рефинансирования Центрального банка.

По второму варианту не требуется производить авансовых платежей, сумму которых заранее достаточно сложно определить абсолютно точно. Но в этом случае необходимо таким образом организовать учет, чтобы иметь возможность ежемесячно составлять отчет о прибылях и убытках, причем в достаточно короткие сроки (до 15-го числа следующего за отчетным месяца), с тем чтобы на основании фактических данных о полученной за месяц прибыли производить начисление и уплату налога на прибыль.

Необходимо отметить особенности налогообложения прибыли малых предприятий. Прежде всего к малым относятся предприятия с численностью работников в розничной торговле до 30 человек, в общественном питании и оптовой торговле – до 50 человек.

В соответствии с Законом РФ "О едином налоге на вмененный доход для определенных видов деятельности", принятым в июле 1998 г., малые предприятия розничной торговли и общественного питания переводятся на уплату единого налога со вмененного дохода. Со дня введения единого налога на территориях соответствующих субъектов Российской Федерации не взимаются с Малых предприятий платежи в государственные внебюджетные фонды (Пенсионный, фонды социального страхования, обязательного медицинского страхования, содействия занятости населения), а также все налоги и обязательные сборы, за исключением государственной и таможенных пошлин, лицензионных и регистрационных сборов, налогов на приобретение транспортных средств и с владельцев транспортных средств, земельного налога, подоходного налога с физических лиц.

Объектом налогообложения при применении единого налога является вмененный доход. Вмененный доход представляет собой потенциально возможный валовой доход плательщика единого налога за вычетом потенциально необходимых затрат.

Сумма вмененного дохода определяется исходя из базовой доходности, установленной в стоимостном выражении на ту или иную единицу физического показателя, и количества единиц этого показателя. В качестве таких физических показателей может применяться единица площади, численность работающих, единица производственной мощности и др. Поскольку предприятия работают в неодинаковых условиях, то сумма вмененного дохода должна быть скорректирована с использованием повышающих или понижающих коэффициентов. Таким образом, сумму вмененного дохода предприятия, подлежащего налогообложению, можно представить в виде формулы:

M = C · N · Д · E · F · J,

где М – сумма вмененного дохода, руб.;

С – базовая доходность на единицу физического показателя, руб.;

N – количество единиц физического показателя (м2; чел., шт.);

Д – корректирующий коэффициент подвидов деятельности;

Е – региональный корректирующий коэффициент;

F – коэффициент, характеризующий тип населенного пункта;

J – коэффициент, характеризующий дислокацию предприятия

внутри населенного пункта.

Сумма единого налога на вмененный доход рассчитывается:

V = М · 0,2,

где V – сумма единого налога на вмененный доход, руб.;

0,2 – ставка единого налога на вмененный доход (20%).

0 комментариев