Навигация

Содержание

Введение

1. Экономическая сущность и значение лизинга

1.1 Понятие, сущность и виды лизинга

1.2 Преимущества и недостатки лизинга

2. Анализ рынка лизинговых услуг за рубежом и в России

2.1 Особенности мирового развития лизинга

2.2 Анализ рынка лизинговых услуг в России

3. Мероприятия по совершенствованию и перспективы развития рынка лизинга

3.1 Проблемы рынка лизинговых услуг и перспективы его развития

3.2 Порядок расчета лизинговых платежей

Заключение

Список литературы

Приложения

Введение

Мировой опыт свидетельствует, что использование механизма лизинга является важнейшим источником финансирования для предприятий во многих странах независимо от их величины или уровня развития. Особенно важен лизинг для стран с развивающейся и переходной экономикой, поскольку он позволяет обеспечить дополнительный приток финансирования в производственный сектор, таким образом способствуя увеличению объемов внутреннего производства и развитию финансовых механизмов, доступных в том числе мелким и средним предприятиям. С другой стороны, лизинг является эффективным и высокодоходным инвестиционным инструментом, который обеспечивает доступ к финансовым ресурсам для предприятий, не имеющих возможность привлекать банковские кредиты.

В последние годы рынок лизинговых услуг в России переживает стадию быстрого роста. На протяжении 2002-2005 гг. ежегодные темпы его прироста примерно равны 50 %. Значительное количество предприятий начинает рассматривать лизинговые схемы как один из основных вариантов финансирования своих проектов. Для многих поставщиков автомобильной техники, оборудования и прочих основных средств лизинг становится важным альтернативным способом сбыта их товара. В связи с этим неизбежно возникают следующие вопросы: в чем состоят основные преимущества лизинга, в каких направлениях он будет развиваться в ближайшем будущем.

Вопросам становления лизинговых отношений в российской экономике посвящено большое количество монографий и статей в периодической печати. В экономической литературе получили отражение вопросы, касающиеся определения сущности и функций лизинга, вариантов его использования в хозяйственной деятельности различными субъектами рыночной экономики. Этой стороне лизинга посвящены труды А.М. Акиндинова, В.П. Голощапова, Е.В. Кабатовой. Историческим, правовым и практическим аспектам применения лизинга в современных российских экономических условиях, а также различным аспектам формирования отечественного лизингового рынка уделено пристальное внимание в общеэкономической и финансовой периодике - в статьях А.А. Кулешова, Н.В. Медведевой, С.К. Николаевой, К.М. Парфенова, Л.В. Никифорова и других авторов.

Цель данной работы состоит в исследовании экономической сущности лизинга, места и роли лизинга в рыночной экономике, особенностей становления и развития лизинговых отношений в современной России.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть понятие, сущность и виды лизинга;

- раскрыть преимущества и недостатки лизинга;

- провести анализ и определить тенденции развития лизинга в России;

- исследовать порядок расчета лизинговых платежей;

- предложить мероприятия по совершенствованию и развитию лизинга.

Объектом исследования дипломной работы является сущность лизинга. Предмет исследования – возникновение и развитие лизинга как специфической формы арендных отношений, особенностей его формирования в России.

Теоретическую базу исследования составили труды отечественных и зарубежных ученых по вопросам лизинга. В работе использовались данные российских лизинговых компаний, а также многочисленные публикации в периодических изданиях по указанной проблематике, федеральные законы и постановления, касающиеся особенностей функционирования и развития лизинга.

Информационной базой послужили данные официальной статистики, материалы выборочных наблюдений, научные труды, текущая экономическая периодика, информация из сети Интернет.

В исследовании применялись методы системного, сравнительного анализа, статистической обработки данных, схематической интерпретации рассматриваемых явлений и процессов.

1. Экономическая сущность и значение лизинга 1.1 Понятие, сущность и виды лизинга

Экономическая сущность лизинга трактуется неоднозначно и в течение длительного времени остается спорной. Не сформировалось единого мнения относительно сущности лизинга на практике и в теории. В общем виде лизинг можно охарактеризовать как комплексные экономико-правовые отношения по приобретению в собственность имущества и последующей сдаче его в аренду. Слово «лизинг» (англ. lease) – аренда.[1]

Идея лизинга - одна из старейших в предпринимательской деятельности. Историки относят первое упоминание о подобных хозяйственных операциях к древнейшему государству Шумер. Во многих работах, посвященных лизингу, можно встретить цитату или ссылку на высказывание Аристотеля из его «Риторики» о том, что богатство составляет не владение имуществом на основе права собственности, а использование этого имущества. Эта мысль достаточно точно отражает сущность лизинга и указывает на непосредственные причины возникновения и развития данного вида операций.

В том виде, в каком лизинг существует сейчас, он сформировался в середине прошлого века в США. В 1952 г. Генри Шонфельдом была создана первая лизинговая компания United States Leasing Corp. С конца 1950-х годов лизинг получил широкое применение в Западной Европе и Японии. Высокий спрос на новое эффективное оборудование в совокупности с преимуществами лизинговых сделок для потенциальных пользователей (100%-ное финансирование, забалансовый метод учета имущества, гибкие схемы платежей) создали идеальные условия для быстрого роста лизинга. Этому способствовала и государственная поддержка лизинга, которая нашла отражение в создании налоговых, инвестиционных и амортизационных льгот.

На сегодняшний день в развитых странах на лизинг приходится около 30-35% всех инвестиций. Таким образом, лизинг во многих странах получил широкое распространение и считается одним из наиболее эффективных способов организации предпринимательской деятельности.

По различным оценкам, объем российского лизингового рынка в 2001г. составил от 1,7 до 2 млрд долл. США. Прирост инвестиций по лизингу по сравнению с 2000 г. можно оценить в пределах 40-66%. Доля инвестиций по лизингу в основные производственные фонды рассчитывается специалистами в пределах 2-4%. В условиях России лизинг пока еще находится в стадии становления, формируются основы развития.[2]

Существуют противоречия в определениях сущности и функций лизинга. Говоря о лизинге, многие проводят аналогию с арендой и при этом почти полностью отождествляют эти понятия. На самом деле существуют некоторые отличия лизинга от аренды:[3]

- лизинговые отношения наряду с лизингодателем и лизингополучателем включают дополнительную фигуру - продавца лизингового имущества, который отсутствует при аренде;

- при осуществлении лизинговых сделок стороны заключают как минимум два договора: договор купли-продажи и договор лизинга;

- при лизинге активная роль отводится лизингополучателю, что не свойственно арендным отношениям. Преимущественное право выбора имущества и его продавца принадлежит пользователю. Лизингодатель должен поставить в известность продавца имущества, что оно приобретается специально для сдачи в финансовую аренду (лизинг);

- сдача имущества в лизинг, как правило, осуществляется не производителем или первоначальным собственником, а финансовым учреждением или специализированной лизинговой компанией;

- при расчете лизинговых платежей учитывается покупная цена имущества, срок, на который заключается лизинговый договор, остаточная стоимость, кредитоспособность лизингополучателя, а также действующее законодательство, особенно в отношении налогообложения и сроков амортизации; при расчете арендных платежей размер выплат в основном зависит от рыночной конъюнктуры;

- в отличие от арендных отношений при лизинге лизингополучатель наделяется правами и обязанностями, свойственными покупателю;

- по-разному распределяются риски в договорах аренды и лизинга, связанные с недостатками, обнаруженными в имуществе: по договору аренды арендодатель отвечает перед арендатором за все недостатки, препятствующие пользованию имуществом, а по договору лизинга лизингодатель не несет, как правило, никакой ответственности за вышеуказанные недостатки. Лизингодатель также свободен от выполнения гарантийных обязательств на имущество;

- в отличие от арендных отношений при досрочном расторжении договора лизинга по вине или по желанию лизингополучателя, как правило, последний должен погасить общую сумму, предусмотренную договором;

- по истечении срока аренды арендатор обязан возвратить имущество; по истечении срока лизинга предусматриваются следующие варианты взаимоотношения сторон: продление договора, возврат имущества, переход права собственности на имущество к лизингополучателю.

Упрощенное понимание лизинга, сведенное лишь к долгосрочной аренде, не исчерпывает всей сущности лизинга. Лизинг имеет более сложную тройственную экономическую основу. Помимо свойств арендной деятельности он несет в себе существенные свойства кредитной сделки, инвестиционной деятельности.

Основные принципы кредитования - срочность, возвратность и платность - полностью реализуются в лизинговых сделках. Можно провести некоторую аналогию лизинга с трастовыми операциями, со сделками купли-продажи имущества с рассрочкой и т.д. Вполне обоснованным являлось и определение лизинга как вида инвестиционной деятельности.

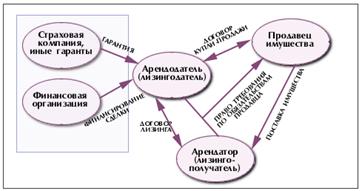

В соответствие с Федеральным законом «О финансовой аренде (лизинге)» под лизингом понимается совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга. Под договором лизинга понимается «договор, в соответствии с которым арендодатель (далее -лизингодатель) обязуется приобрести в собственность указанное арендатором (далее - лизингополучатель) имущество за плату во временное владение и пользование».

Понятие договора финансовой аренды (лизинга) отражает тройственную природу лизинговой сделки:[4]

1) лизингодатель заключает договор с поставщиком;

2) лизингодатель заключает (в большинстве случаев) договор с банком на получение кредита для приобретения имущества;

3) лизингодатель заключает договор с лизингополучателем на передачу данного имущества в лизинг.

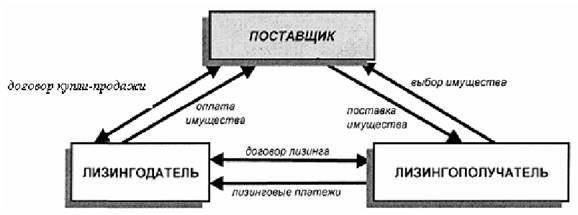

В наиболее общем виде операция лизинга представлена на рис.1.

Рис.1. Общая схема лизинговой операции

О тройственной природе лизинга говорится и в публикациях В.А. Горемыкина. В частности, он дает определение лизингу как системе предпринимательской деятельности, включающей в себя как минимум три вида организационно-экономических отношений: арендные, инвестиционные и торговые, содержание каждого из которых в отдельности полностью не исчерпывает сущности специфических имущественно-финансовых лизинговых операций.

Из многочисленных функций лизинга общепризнанными являются четыре:[5]

1) финансовая функция выражается в освобождении лизингополучателя от единовременной оплаты полной стоимости необходимого имущества;

2) производственная функция заключается в оперативном решении производственных задач путем временного использования, а не покупки дорогостоящего имущества;

3) сбытовая функция - это расширение круга потребителей и завоевание новых рынков сбыта посредством применения лизинговых схем;

4) функция получения налоговых льгот.

На сегодняшний день к числу льгот для участников лизинговых отношений можно отнести:

- взятое по лизингу имущество может не отражаться на балансе пользователя, поскольку право собственности сохраняется за лизингодателем;

- лизинговые платежи относят на себестоимость производимой продукции (услуг), что, снижает налогооблагаемую прибыль;

- применение ускоренной амортизации (с коэффициентом ускорения до 3) снижает налогооблагаемую прибыль и ускоряет обновление имущества.

Более подробно основные преимущества лизинга будут рассмотрены в следующем пункте дипломной работы.

Объектами лизинга в РФ могут выступать любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться в предпринимательской деятельности. Таким образом, первым требованием к предметам лизинга является использование их исключительно для предпринимательских целей. Это исключает предоставление имущества по договору лизинга физическим лицам в личных целях, а также общественным, некоммерческим организациям. Другим важным критерием определения предмета лизинга является непотребляемость вещей в производственном процессе. Под непотребляемостью предмета лизинга понимается возможность сохранения ими своих натуральных свойств в процессе использования. Предметами лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

В составе предметов лизинга можно выделить здания и помещения, передаточные устройства, силовые машины, рабочие машины, оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительную технику, транспортные средства, прочие машины и оборудование.

Субъектами лизинговых отношений являются три основных лица: лизингодатель, лизингополучатель и продавец предмета лизинга.

1. Лизингодатель - физическое или юридическое лицо, которое за счет привлеченных или собственных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода лизингополучателю права собственности на предмет лизинга. В качестве лизингодателей выступают, как правило, лизинговые компании, относящиеся к одной из следующих групп лизингодателей:

- лизинговые компании - дочерние компании крупных банков;

- лизинговые компании, созданные по отраслевому или производственному признаку;

- лизинговые компании, созданные в рамках объединений предприятий, корпораций, финансово-промышленных групп;

- лизинговые компании, созданные при участии государственных или муниципальных органов;

- иностранные лизинговые компании;

- независимые лизинговые компании, не имеющие связи с банковскими, промышленными, государственными ресурсами.

2. Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

3. Продавец - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга.

Любой из субъектов лизинга может быть как резидентом, так и нерезидентом РФ.

Лизингодатель, лизингополучатель и продавец являются прямыми (непосредственными) участниками лизинговых отношений. Косвенными же участниками лизинговой сделки являются банки, страховые компании, посреднические организации, лизинговые брокеры.

В лизинговой сделке заинтересованы все три субъекта лизинговых отношений. Среди экономических преимуществ, которые дает лизинг участникам сделки, можно выделить следующие:[6]

1. Для продавцов предметов лизинга:

- возможность с помощью лизинга расширить каналы сбыта продукции и размеры возможных продаж, что представляется весьма немаловажным фактором в условиях жесткой конкурентной борьбы;

- возможность снижения запасов готовой продукции, ускорения оборачиваемости капитала;

- поддержка платежеспособного спроса на продукцию.

2. Для лизингодателей:

- экономические выгоды за счет налоговых, амортизационных льгот;

- снижение риска невозврата инвестированных средств, так как инвестиции производятся в конкретные материально-вещественные элементы основных средств и предмет лизинга в течение всего времени действия договора остается собственностью лизингодателя.

3. Для лизингополучателей:

- экономические выгоды за счет налоговых, амортизационных льгот;

- снижение стартовой финансовой нагрузки, поскольку лизинг не требует немедленного и значительного объема платежей;

- гибкость расчетов за счет выбора способа, размеров, периодичности уплаты лизинговых платежей. Условия договора лизинга по-своему более вариабельны, чем кредитные отношения, так как позволяют участникам выработать удобную для них схему выплат;

- для вновь создаваемых компаний, еще не имеющих достаточных активов для обеспечения залога, лизинг может быть единственным источником средств.

Вместе с перечисленными выше преимуществами, лизинг имеет значительные недостатки, проявляющиеся в финансово-кредитной сфере и нерешенных бухгалтерских проблемах. От долгосрочного кредита лизинг отличается повышенной сложностью организации, которая заключается в большем количестве участников.

Для лизингополучателя лизинг может нести в себе ряд недостатков, таких как:

- при финансовом лизинге лизинговые платежи не прекращаются до конца контракта, даже если научно-технический прогресс делает лизинговое имущество устаревшим;

- лизингополучатель не выигрывает на повышении остаточной стоимости оборудования;

- возвратный международный лизинг, построенный на налоговой основе, оборачивается убытками для страны лизингодателя;

- при международных мультивалютных лизинговых сделках отсутствуют полные гарантии от валютных рисков (проблема переносится с одного участника на другого).

Плата за владение и пользование предоставленным по договору лизинга имуществом осуществляется лизингополучателем в виде лизинговых платежей, уплачиваемых лизингодателю. Размер, способ, форма и периодичность выплат устанавливается в договоре по соглашению сторон.

Договором лизинга может предусматриваться отсрочка лизинговых платежей на срок не более чем 6 месяцев (180 дней) с момента начала использования предмета лизинга.

Обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем предмета лизинга, если иное не предусмотрено договором лизинга.

Лизинговые платежи производятся непосредственно в адрес лизингодателя.

Лизингополучатель относит лизинговые платежи на себестоимость продукции (услуг), производимой с использованием предмета лизинга, или на расходы, связанные с основной деятельностью.

В лизинговые платежи, кроме платы за основные услуги (процентного вознаграждения), включаются:[7]

- амортизация имущества за период, охватываемый сроком договора

- инвестиционные затраты (издержки)

- оплата процентов за кредиты, использованные лизингодателем на приобретение имущества (предмета лизинга)

- плата за дополнительные услуги лизингодателя, предусмотренные договором

- налог на добавленную стоимость

- страховые взносы за страхование предмета лизингового договора, если оно осуществлялось лизингодателем

Лизинговые платежи при финансовом лизинге определяются, с одной стороны, проще, чем при оперативном лизинге, поскольку нет необходимости учитывать перерывы между многократными сдачами объекта в аренду, с другой - сложнее, потому что они чаще всего индивидуальны и их трудно проверить путем сравнения с величинами платежей конкурентов.

При финансовом лизинге срок морального или физического износа может наступить раньше окончания нормативного срока амортизации. Если инструкциями по эксплуатации предусмотрено проведение капитального ремонта в период действия договора лизинга, то стороны должны предусмотреть в договоре, за чей счет будет производиться этот ремонт. Эта проблема может быть решена тремя способами:

- если капитальный ремонт будет производиться лизингодателем и он до ремонта остается собственником объекта, то ремонт оплачивает лизингодатель;

- если капитальный ремонт будет производиться за счет лизингополучателя, тогда сумма арендных платежей должна быть уменьшена на прогнозируемую стоимость ремонта;

- если лизингополучатель с самого начала становится экономическим собственником, то он проводит капитальный ремонт за свой счет.

Лизингодатель и лизингополучатель должны также определить, каким образом будут возмещаться затраты лизингодателя на все виды проводимого им страхования: будут ли они распределены по всем лизинговым платежам и включены в получаемый лизингодателем кредит, или они будут возмещены лизингополучателем путем увеличения первых лизинговых платежей.

Если лизинговым договором предусматриваются обязательства лизингодателя по техническому обслуживанию и предоставлению других услуг, то по согласованию сторон они могут быть включены в общую стоимость лизинга или оплачиваться лизингодателем по факту их исполнения в дополнение к суммам очередных лизинговых платежей.

При лизинговых операциях проблема гарантии лизинговых платежей и физического возврата объектов лизинга при вынужденном досрочном расторжении договора стоит более остро, поскольку объектами финансовой аренды чаще является имущество, изготовленное по особым требованиям лизингополучателя, которое в случае его физического возврата редко может найти сбыт на рынке.

Чтобы максимально защитить свои интересы, лизингодатель специально изготовленного имущества должен принять все меры, чтобы избежать его физического возврата даже при досрочном расторжении договора по вине лизингополучателя. С этой целью рекомендуется включать в договоры финансового лизинга следующие условия:

- обязательство лизингополучателя принять в собственность объект лизинга после окончания срока договора или выкупить его досрочно;

- обязательство лизингополучателя выплатить оставшуюся часть общей стоимости лизинга в случае расторжения договора по его вине.

Перед тем как принимать в залог в качестве гарантии лизинговых платежей сдаваемое в лизинг имущество, следует оценить его ликвидность, поскольку возмещение платежных обязательств лизингополучателя осуществляется из средств, полученных от реализации заложенного имущества.

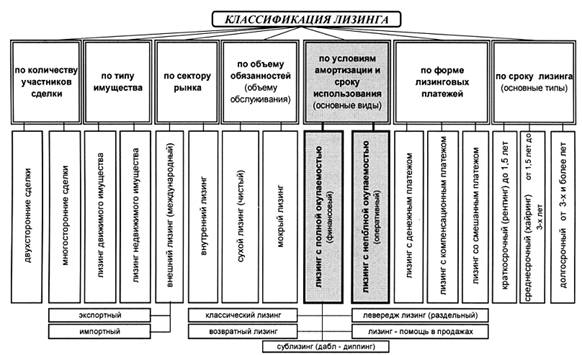

Основные классификационные признаки и виды лизинга приведены в табл.1.[8]

Прямой лизинг - вид лизинга, при котором функции поставщика (производителя) и лизингодателя выполняет одно лицо, т.е. производитель сам без посредников сдает объект в лизинг.

Косвенный лизинг - вид лизинга, при котором между поставщиком (производителем) и пользователем присутствует посредник - лизингодатель. В основе большинства сделок лежит процедура косвенного лизинга.

Таблица 1

Классификация видов лизинга

| № п/п | Классификационные признаки | Виды лизинга |

| 1 | Форма организации сделки | Прямой, косвенный, возвратный, лизинг поставщику, сублизинг |

| 2 | Объект | Лизинг движимого имущества, лизинг недвижимости |

| 3 | Продолжительность сделки | Оперативный, возобновляемый, револьверный, финансовый, леверидж-лизинг, групповой |

| 4 | Объем обслуживания | Чистый, в пакете, с частичным набором услуг, генеральный |

| 5 | Сфера рынка | Внутренний, внешний |

| 6 | Условия амортизации | С полной амортизацией, с неполной амортизацией |

| 7 | Тип лизинговых платежей | Денежный, компенсационный, комбинированный |

| 8 | Отношение к налоговым льготам | Фиктивный, действительный |

Возвратный лизинг - при данном виде лизинга совмещаются функции поставщика (производителя) и лизингополучателя, т.е. предприятие - собственник объекта продает его лизингодателю и берет тот же объект обратно в лизинг. На самом деле сам объект никуда не перемещается, а меняется лишь его собственник. В результате лизингодатель как бы дает ссуду под залог объекта первоначальному собственнику.

Операции возвратного лизинга дают возможность предприятию временно высвобождать связанный капитал за счет продажи имущества и одновременно продолжать им фактически пользоваться, выравнивать баланс путем продажи имущества не по балансовой, а часто по опережающей рыночной стоимости. Возвратный лизинг можно рассматривать как альтернативу получения ссуды в банке. Получить через операцию возвратного лизинга дополнительные средства предприятию дешевле, реальнее и проще, чем через банковское кредитование.

Лизинг поставщику - это возвратный лизинг с разницей в том, что поставщик объекта хотя и выступает в роли продавца и лизингополучателя одновременно, но не является пользователем. Пользователем же выступает третье лицо, получившее объект в сублизинг.

Элементы сублизинга прослеживаются при лизинге поставщику. Давая определение сублизинга, необходимо отметить основную его особенность: лизингополучатель по договору лизинга передает конечному пользователю объект, ранее полученный от лизингодателя.

Таким образом, сублизинг - вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во владение и в пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга.

При передаче имущества в сублизинг право требования к продавцу переходит к лизингополучателю по договору сублизинга. При передаче предмета лизинга в сублизинг обязательным является согласие лизингодателя в письменной форме.

При лизинге недвижимости лизингодатель приобретает или строит по поручению будущего лизингополучателя недвижимость и передает ему для использования в коммерческих целях. В качестве объекта лизинга здесь могут выступать производственные здания и сооружения, торговые, складские, офисные и прочие помещения.

Лизинг движимого имущества предполагает в качестве объектов лизинга станки и оборудование, транспортные средства, компьютеры и т.д.

Оперативный (операционный) лизинг - вид лизинга, при котором объект передается лизингополучателю на срок, значительно меньший нормативного срока службы объекта. По окончании срока лизингового договора лизингополучатель может продлить его, возвратить объект лизинга лизингодателю или же приобрести его у лизингодателя. Таким образом, лизингодатель, приобретая объект по заявке будущего лизингополучателя, несет определенный риск, связанный с дальнейшим использованием объекта в случае его возврата. Лизингодатель не гарантирован в возврате инвестированных средств.

Выделение оперативного лизинга в отдельный вид лизинга в условиях России оценивается неоднозначно. В гражданском законодательстве нет определения оперативного лизинга. В последней редакции Федерального закона «О финансовой аренде (лизинге)» от 29 января 2002 г. оперативный лизинг исключен как вид лизинга. Оперативный лизинг имеет большее сходство с простыми арендными отношениями и регулируется общими нормами ГК РФ об аренде, не относящимися к финансовой аренде (лизингу).

Револьверный лизинг - вид лизинга, при котором лизингополучателю предоставляется право по истечении определенного срока обменять имущество, полученное по лизингу, на другое, которое в соответствие с технологическими особенностями процесса производства последовательно необходимо ему.

Возобновляемый лизинг предполагает периодическую замену имущества по заявке лизингополучателя новыми, более совершенными образцами того же рода.

Финансовый лизинг - наиболее распространенный, вид лизинга, предусматривающий сдачу в лизинг имущества на длительный срок, сопоставимый со сроком его амортизации. К отличительным особенностям финансового лизинга можно отнести следующие:

- право выбора имущества и его продавца, как правило, принадлежит лизингополучателю;

- имущество приобретается с уведомлением продавца о цели его приобретения;

- риск случайной гибели, порчи, утраты лизингового имущества переходит к лизингополучателю после подписания акта (протокола) приемки-передачи;

- претензии по качеству, комплектности и т.д. в гарантийный срок лизингополучатель направляет непосредственно продавцу имущества;

- сервисное обслуживание и страхование объекта лизинга входит, как правило, в обязанности лизингополучателя, если иное не предусмотрено договором лизинга;

- продолжительность лизингового договора близка к нормативному сроку службы и окупаемости объекта лизинга;

- учет объекта лизинга осуществляется на балансе лизингодателя или на забалансовом счете 001 лизингополучателя по соглашению сторон.

Леверидж-лизинг - вид финансового лизинга, особенность которого состоит в объединении нескольких кредитных организаций для финансирования крупных лизинговых проектов. Как правило, лизингодателем привлекается долгосрочный заем у одного или нескольких кредиторов в размере 70—80% от стоимости объекта лизинга.

При данном виде лизинга лизингодатель может и не нести полной ответственности за возврат ссуды, и лизингополучатель в таком случае погашает ссуду (или часть ссуды) напрямую кредиторам. Данный вид лизинга может встречаться под названиями «раздельный лизинг», «кредитный лизинг».

Акционерный лизинг предполагает объединение группы участников (акционеров) в корпорацию для инвестирования средств в лизинговые сделки. При этом они выбирают или назначают доверенное лицо - лизингодателя, который в дальнейшем совершает необходимые операции по лизинговым отношениям. Объем финансирования, в отличие от леверидж-лизинга, может достигать и 100% от стоимости объекта лизинга.

Чистый лизинг - вид лизинга, при котором в обязанность лизингодателя не входит предоставление каких-либо услуг, т.е. все расходы по эксплуатации, ремонту, страхованию и т.д. несет лизингополучатель и они не включаются в лизинговые платежи. Иногда чистый лизинг называют нетто-лизингом.

Лизинг в пакете - это вид лизинга, предусматривающий комплексную систему технического обслуживания, ремонта, страхования и т.д., предлагаемую лизингодателем. Лизингодателем предоставляется широкий спектр услуг с возможным участием производителя имущества.

Соответственно, если лизингодателем предлагается не полный спектр возможных услуг, а лишь определенный частичный их набор, то выделяют отдельный вид лизинга - лизинг с частичным набором услуг. Данный вид лизинга может встречаться под названием мокрого лизинга.

Генеральный лизинг позволяет заключить соглашение по предоставлению лизинговой линии, по которой лизингополучатель может при необходимости получать необходимое оборудование без заключения каждый раз нового договора. Данный вид лизинга возможен, конечно же, при проверенных постоянных партнерских отношениях между лизингодателем и лизингополучателем.

Внутренний лизинг подразумевает лизинговые сделки между резидентами одной страны. Если хотя бы одна из сторон представляет иностранное государство, то речь уже идет о внешнем лизинге. Выделяется прямой международный лизинг (сделка совершается между представителями двух разных стран) и транзитный международный лизинг (участники лизинговых отношений представляют три и более разных государства).

Лизинг с полной амортизацией характеризуется совпадением продолжительности лизинговой сделки с нормативным сроком амортизации объекта.

Лизинг с неполной амортизацией не предполагает полную амортизацию объекта лизинга по истечении срока действия договора лизинга.

Денежный лизинг имеет место, когда все лизинговые платежи проводятся в денежной форме.

Компенсационный лизинг предусматривает выплату лизинговых платежей в форме готовой продукции, произведенной на лизинговом оборудовании, или оказание встречных услуг.

Комбинированный лизинг позволяет совмещение элементов денежного и компенсационного лизинга, т.е. оплата обязательств лизингополучателем может осуществляться частично в денежной форме и в форме товаров и встречных услуг.

Фиктивный лизинг носит спекулятивный характер и рассчитан на использование налоговых и прочих льгот, действующих в стране, при этом по своей экономической сущности он не является лизинговой сделкой, а, скорее всего, представляет собой сделку купли-продажи имущества в рассрочку.

Действительный лизинг в правовом отношении соответствует действующему законодательству и экономическому содержанию лизинговой операции.

Проблема определения действительного соответствия сделки лизингу существует во многих странах. В условиях Российской Федерации не определены достаточно четко принципы отличия лизинговых сделок от замаскированных фиктивных операций, и тем не менее можно выделить следующие критерии определения действительного лизинга:

- в договоре лизинга должно быть зафиксировано инвестирование средств в объект лизинга;

- юридическим собственником в течение сделки остается лизингодатель, а экономическим - лизингополучатель;

- имеет место передача объекта лизинга лизингополучателю;

- объект лизинга используется только для предпринимательских целей;

- нормальный среднерыночный уровень прибыли лизингодателя;

- стоимость дополнительных услуг лизингополучателю включается в лизинговые платежи;

- лизингополучатель может выкупить имущество по окончании срока действия договора лизинга.

1.2 Преимущества и недостатки лизинга

Финансовая аренда (лизинг) является важным источником долгосрочного и среднесрочного финансирования для предприятий во многих странах, независимо от их величины или уровня развития. Механизм лизинга обеспечивает дополнительный приток финансирования в производственный сектор, способствуя увеличению внутреннего производства, росту продаж внеоборотных активов и развитию финансовых механизмов, доступных предприятиям.

В качестве преимуществ лизинга по сравнению с банковским кредитованием можно выделить следующие:

- доступность: решение об осуществлении лизинговой сделки основывается в большей степени на способности лизингополучателя генерировать достаточную сумму денежных средств для выплаты лизинговых платежей, и в меньшей мере зависит от кредитной истории предприятия;

- не требуется дополнительного обеспечения: поскольку право собственности на объект лизинга сохраняется за лизингодателем, для осуществления сделки не требуется прочего обеспечения;

- гибкий график лизинговых выплат в соответствии с производственными циклами и потоками денежных средств: лизинговая компания при расчете лизинговых платежей в обязательном порядке учитывает финансовое состояние лизингополучателя, его пожелания по периодичности и размерам выплат.

Кроме того, к преимуществам лизинга можно отнести:

1. Поддержание производства на современном уровне.

Из-за своей простоты и эффективности лизинг позволяет лизингополучателям поддерживать фонд средств производства в соответствии с современными требованиями рынка, что дает значительные конкурентные преимущества.

2. Налоговая оптимизация.

Все платежи по договору лизинга могут быть отнесены лизингополучателем на себестоимость. Включение лизинговых платежей в состав себестоимости продукции при расчете налогооблагаемой прибыли приводит к сокращению сумм, подлежащих к уплате в бюджет в виде налога на прибыль. Кроме того, благодаря меньшему сроку амортизации лизинг существенно сокращает сумму налога на имущество, подлежащую к уплате в бюджет исходя из срока службы техники.

3. Ускоренная амортизация.

В лизинге при начислении амортизации используется повышающий коэффициент. Его применение позволяет лизингополучателю втрое быстрее перенести стоимость имущества на себестоимость товаров или услуг.

4. Эффективное использование собственных средств.

У большинства производственных компаний доходность собственных средств, вложенных в основную деятельность, многократно превышает стоимость стороннего финансирования. Это означает, что использование собственных средств на приобретение техники экономически не оправдано ни по стоимости, ни по срокам. Лизинг позволяет проводить пополнение основных средств, сохраняя чистую прибыль лизингополучателя и не снижая ее финансовой эффективности.

5. Максимальная отсрочка платежа.

Лизинг, являясь одной из форм кредитования, предоставляет лизингополучателю рассрочку платежа с погашением долга в течение срока лизинга. При этом, сроки лизинга на российском рынке значительно превышают сроки доступного денежного кредитования.

6. Новый уровень сервиса.

При приобретении имущества посредством лизинга лизингополучатель автоматически получает целый комплекс дополнительных услуг по транспортировке, страховому оформлению, государственной регистрации и прочее. Все действия, которые лизингополучателю приходится самостоятельно осуществлять в случае закупки техники на собственные или кредитные средства, при лизинге выполняется специалистами лизинговой компании.

Похожие работы

... . Кроме отечественных, на российском рынке действуют также и иностранные лизинговые фирмы – поставщики оборудования, автотранспортных средств и технологий (IVECO, Scania, DAF и др.). 7. Перспективы развития лизинга в России На нынешнем этапе экономических преобразований в нашей стране Правительством Российской Федерации постановлениями "О развитие лизинга в инвестиционной деятельности" № 633 ...

... компания занимает, тем больше у нее возможностей получить еще более выгодное финансирование, конечно, при наличии хорошей кредитной истории. 3.2 Что мешает развитию лизинга в России? Андреас Ланге, гендиректор компании «ФБ-Лизинг»: — Необходимо устранить довольно много узких мест. В первую очередь, несовершенство законодательной базы, особенно в области финансовой аренды недвижимости и ...

... - От 1 года до 3 лет 77,4 63,5 60,4 От 3 лет до 5 лет 19,3 27,5 39,3 Свыше 5 лет - 7,6 0,3 К общим причинам, сдерживающим развитие лизинга в России, относятся: - противоречия между положениями Закона о лизинге и методическими рекомендациями и нормативными документами, принятыми ранее; - слабая осведомленность экономических субъектов, особенно предприятий обо всех преимуществах ...

... ", от 3 сентября 1998 г. N 1020, которым утвержден Порядок предоставления государственных гарантий на осуществление лизинговых операций; 5) пятый этап становления лизинга в России является итогом современного развития российской правовой базы лизинга, который определяется принятием в 1998 г. Федерального закона "О финансовой аренде (лизинге)". Закон о лизинге является прежде всего нормативным ...

0 комментариев