Навигация

Улучшение структуры финансовой отчетности

137975

знаков

13

таблиц

9

изображений

7. Улучшение структуры финансовой отчетности.

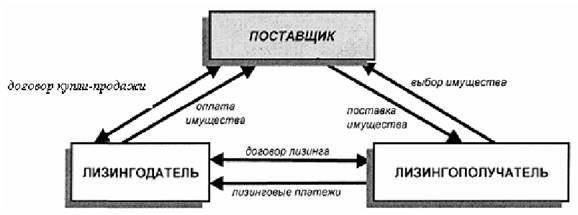

Имущество в лизинге, как правило, отражается на балансе лизинговой компании, и не ухудшает показатели ликвидности лизингополучателя за счет изменения соотношения текущих и долгосрочных активов. В учете лизингополучателя обязательства по лизингу отражаются на забалансовых счетах.

8. Сохранение существующих кредитных линий.

Лизинг позволяет лизингополучателю пользоваться имуществом на кредитной основе, не изменяя при этом использование открытых ему банками кредитных линий. Таким образом, лизинг увеличивает возможность привлечения заемных средств, срочность которых, как правило, значительно меньше сроков полной амортизации оборудования.

Кроме того, причиной широкого распространения лизинга в развитых странах является ряд его преимуществ перед обычной ссудой или покупкой за счет собственных средств (табл.2):

Таблица 2

Преимущества лизинга

| Международная практика | Российская специфика |

| Относительно более дешевый вид финансирования капитальных затрат | |

| За счет эффекта масштаба и/или положения на рынке лизинговая компания может получить финансирование по более низким ставкам либо предложить более выгодные финансовые условия. | Часто российские лизинговые компании создаются ФПГ, либо банками для целей модернизации компаний группы или оптимизации налогообложения. В результате их кредитный рейтинг может уступать рейтингам потенциальных лизингополучателей. |

| Экономический эффект от использования налоговых льгот. | Снижение базы по налогу на прибыль и налога на имущество. |

| Относительная гибкость как инструмента средне- и долгосрочного финансирования | |

| Лизинг предполагает 100%-е финансирование инвестиционного проекта и не требует немедленного начала платежей. Арендные платежи обычно начинаются после поставки имущества арендатору. | Многие лизинговые компании требуют от своих клиентов одну или несколько из следующих форм обеспечения: аванс (обычно 15%-30% от закупочной стоимости лизингового имущества), депозит или другое доп. обеспечение. |

| Не требуется дополнительного залога или прочих ограничений на деятельность лизингополучателя (ограничение на дальнейшие заимствования). | Многие лизинговые компании требуют гарантии (поручительства) третьих лиц, залог активов или дополнительное страхование. |

| Возможность снижения валютных рисков за счет фиксации ставок по лизингу. | |

| Риск устаревания оборудования целиком ложится на арендодателя. Арендатор имеет возможность постоянного обновления своего парка оборудования. | |

Недостатки лизинга представлены в таблице 3.

Таблица 3

Недостатки лизинга

| Международная практика | Российская специфика |

| Относительная негибкость условий лизинга | |

| Обычно фиксированные ставки лизинга (проявляется при снижении рыночных ставок). | В практике иногда используются плавающие ставки и гибкие графики лизинговых платежей - в соответствии с особенностями денежного потока лизингополучателя. |

| Ограничения, которые лизингодатель может наложить на использование имущества. | Иногда лизингодатель накладывает дополнительные ограничивающие условия (срок лизинга, нормы использования). |

| При устаревании объекта лизинга до окончания действия лизингового договора, лизингополучатель продолжает платить арендные платежи до конца контракта. | |

| Налоговые последствия | |

| Налоговые льготы при лизинге могут быть меньше, чем аналогичные льготы при осуществлении капитальных затрат за счет собственных средств. | Возможная задержка с возвратом НДС лизингодателем. |

2. Анализ рынка лизинговых услуг за рубежом и в России 2.1 Особенности мирового развития лизинга

Отраслевая структура лизинговых операций варьируется в зависимости от конкретного региона. Так, например, в Европе широко используется лизинг автомобилей, причем как в личное пользование, так и для производственных целей. По данным издания «Европейский лизинг», до 50% общего объема закупок имущества на европейском рынке лизинговых услуг приходится на автомобили. Остальное приходится на производственное оборудование, лизинг морских судов, самолетов, компьютеров и др. Приоритет лизинга автомобилей в Западной Европе объясняется тем, что автомобильные компании вынуждены искать пути реализации своей продукции именно через этот механизм как наиболее эффективный.

Однако следует учитывать, что в понятие «лизинг» на Западе входит как финансовая аренда, так и оперативная; причем последняя фактически является обычной арендой. В России же под понятием лизинг обычно понимается только финансовая аренда.

Всего в Западной Европе через лизинг в настоящее время осуществляется более 20% инвестиций в производственные фонды. При этом до 80% лизингового бизнеса Западной Европы приходится на Великобританию, Германию, Италию и Францию. Переход на рыночное развитие Венгрии, Чехии, Словакии и других стран Восточной Европы, а также стран СНГ открыли новые возможности для лизингового бизнеса.

Рынок лизинговых услуг в США превосходит страны Западной Европы, а тем более Восточной Европы и СНГ как по масштабам, так и по уровню развития. Широкое использование лизинга в США, да и в развитых странах Западной Европы, объясняется более благоприятными экономическими условиями, поскольку в этих странах (начиная с 50-х гг. - в США и с 60-х гг. - в Западной Европе) осуществляется значительная поддержка предпринимательского бизнеса, который в основном и развивается за счет инвестиций через лизинговый механизм. Для использования лизинга не обязательно предоставление особых налоговых льгот, вполне достаточно тех преимуществ, которые продиктованы самим механизмом. Так, возможность отнесения на себестоимость продукции лизинговых платежей имеет преимущество перед другими формами производственных инвестиций.

Уровень и глубину развития лизинга в стране определяют:

- нормативно-законодательная база;

- государственное регулирование;

- макроэкономические условия, состояние инвестиционного рынка (инвестиционные льготы,

- уровень банковского процента, особенно налогообложения, степень инфляции и др.);

- использование системы бухгалтерского учета.

Некоторые страны Западной Европы (Великобритания, Германия, Дания) не принимали специального законодательства по лизингу, а реализуют его в рамках обычного коммерческого права, в то время как Франция, Португалия, Швеция имеют специальное законодательство, где указаны в основном права лизингодателя и лизингополучателя, их взаимоотношения с производителями имущества, сдаваемого в лизинг.

Лизинг как специфическая форма экономических отношений отражается в юридическом документе, где оговариваются необходимые поручения, право доверительной собственности, договор о купле-продаже и др.

Франция, Бельгия и Италия придерживаются концепции экономического собственника (как правило, опцион является обязательным условием лизинга), другие же (Великобритания, Ирландия, Голландия, а также США) строят взаимоотношения исходя из концепции юридического собственника. Кроме того, некоторые страны Западной Европы занимают в юридическом отношении промежуточное положение, имея в своем законодательстве элементы, характерные как для одной, так и для другой правовой системы.

В Бельгии, Италии, Франции обязательным условием лизингового соглашения является продажа имущества по истечении срока соглашения по предварительно согласованной цене (опцион); в то же время в Великобритании и США опцион не является условием лизинга, где в соглашении предусматривается аренда-продажа. При этом, например, в США лизинг имеет форму финансовой сделки, используемой наряду с кредитом и другими займами.

Законодательством Германии, Швейцарии предусмотрен опцион, который приводит лизинг к соглашению купли-продажи в рассрочку особого типа, когда в случае лизинга владельцем имущества остается лизингодатель, а в случае купли-продажи в рассрочку право владения переходит к получателю в момент оформления соглашения. Лизинг отличается от аренды-продажи, купли-продажи в рассрочку, от сделки под обеспечение в основном экономически обоснованным размером платежей, т. е. договор лизинга, как таковой, определяется не по экономическим критериям, а по форме на соответствие юридическим нормам.

В Великобритании и Франции многие соглашения трактуются как лизинговые; а в Германии они могут отвечать понятию сделки в рассрочку. Во Франции лизинговые соглашения, предусматривающие по окончании оговоренного срока возможность опциона (права выкупа по остаточной цене), относятся к сделкам кредит-аренда, причем такое различие имеет принципиальное значение, поскольку сделки типа кредит-аренда регулируются государством другими методами.

Французское законодательство не позволяет изготовителю имущества совершать лизинговые операции.

Государственное регулирование лизинговой деятельности в каждой стране имеет свои особенности. Там, где лизинг является специфической функцией банков (Италия, Франция), государственные органы не только регулируют банковскую деятельность, но и осуществляют контроль над лизингом. В Великобритании, Германии банки контролируют лишь за ту часть лизинговых операций, которая проводится подведомственными им структурами. Во Франции вся лизинговая деятельность строго регулируется со стороны государства наравне с банками. В других странах управление лизинговой деятельностью по сравнению с банковскими операциями значительно упрощено.

Законодательствами Италии, США, Франции предусмотрены специальные требования к лизинговому механизму. Лизинговые соглашения подлежат регистрации в судебных органах с целью оповещения определенного круга лиц, предусмотренного законодательством, о собственнике имущества, передаваемого в лизинг, и др.

В Великобритании, Германии, Дании, Нидерландах лизинговая деятельность, как правило, не регулируется и не ограничивается.

Как показывает опыт, специфическое законодательство не является определяющим для развития лизинга, доминируют макроэкономические условия страны, государственная поддержка инвестиционной деятельности и лизинга как важной ее формы. Наиболее благоприятные условия для лизингового рынка созданы в Великобритании, Германии, Ирландии, Норвегии, США. Так, например, в Ирландии для стимулирования лизинга лизинговым компаниям предоставляются государственные субсидии, возможность использовать ускоренный режим амортизации и другие льготы, что благотворно сказалось на лизинговом рынке. В результате Ирландия стала мировым центром лизинга самолетов, в стране функционирует Международный центр по оказанию финансовых услуг и др.

Существуют страны, где развитию лизинга препятствуют некоторые ограничения. Например, в Греции запрещен лизинг недвижимости, а также грузового автотранспорта и автобусов, тормозом являются и нормы амортизации, которые регулируются государством. Комитетом по международной стандартизации бухучета (JASC) разработаны стандарты по учету лизинга, которые приняты Бельгией, Великобританией, Грецией, Ирландией, Нидерландами, США, Японией и другими странами. В их основу положен принцип экономического владения передаваемым в лизинг имуществом, однако некоторые страны Западной Европы, а также Комиссия Европейского Союза и Организация европейского лизинга придерживаются юридическо- го права на владение имуществом, передаваемым в лизинг. Из-за различий владения имуществом отличаются и системы бухгалтерского учета и методы начисления амортизации и налогов, поскольку, согласно экономической концепции, имущество должно учитываться на балансе лизингополучателя, а согласно юридической - на балансе лизингодателя.

Заключение лизингового соглашения на длительный срок позволяет возмещать стоимость имущества, а также обеспечивает возможность для опциона. Такой подход к учету лизинговых операций наиболее реально отражает в финансовой отчетности сущность обязательств и активов обеих сторон лизинговой сделки, и дает возможность обоснованно начислять налоги.

Далее рассмотрим более подробно особенности развития лизинга в разных странах.

США

На долю США, где лизинг появился в 50-х гг., в то время приходилась половина мирового оборота товаров, поставляемых по лизингу. Уже в 1986 г. в лизинг было поставлено оборудования на 85 млрд долл., что составило более 20% всех инвестиций в оборудование в стране. Одной из причин быстрого развития лизинга в США явились налоговые льготы: ускоренная амортизация и инвестиционные льготы (до 10% стоимости новых инвестиций вычиталось из суммы налога). Однако право на налоговые льготы возникало только тогда, когда договор соответствовал правилам, устанавливаемым Министерством финансов США для аренды. В число таких требований входили:

- продолжительность лизинга - не менее 30 лет;

- лизинг не должен означать возможность покупки имущества по цене ниже разумной рыночной (например, за 1 долл.);

- лизинг не предполагает графика платежей «по нисходящей» (что свидетельствовало бы об использовании лизинга в целях ухода от налогов);

- лизинг должен обеспечить арендодателя нормальным рыночным уровнем прибыли;

- при рассмотрении возможности продления договора лизинга должна учитываться реальная рыночная стоимость оборудования.

До 1977 г. фирмы могли брать оборудование в аренду, не отражая его стоимость в своих балансах, то есть имел место забалансовый учет. Поэтому фирмы, уже обремененные солидными долгами, могли дополнительно брать оборудование, не показывая возросшую сумму задолженности и подлинные размеры кредитной задолженности. В 1976 г. Департаментом стандартизации финансового учета было издано постановление, обязывавшее учитывать такие финансовые сделки, как приобретение имущества и принятие на себя финансовых обязательств. Целью указанного постановления было разграничить «подлинный лизинг» и фактическую покупку с использованием лизинга. В постановлении фиксировалось, что:

- право собственности по окончании сделки переходит к арендатору;

- лизинговая сделка позволяет купить оборудование по завершении сделки по цене ниже рыночной;

- срок сделки больше или равен 75% полезного срока службы арендуемого оборудования;

- текущая стоимость лизинговых платежей (без стоимости страхования, расходов на управление, налогов) больше или равна 90% нормальной рыночной цены оборудования.

В тех случаях, когда сделка отвечала хотя бы одному из этих условий, имущество учитывалось на балансе арендатора как актив с корреспондирующим долговым обязательством в пассиве («Обязательства по финансовому лизингу»).

Великобритания

В Великобритании лизинг получил развитие только после 1970 г., то есть после введения системы налоговых льгот. Компании могли вычитать 100% инвестиций из налогооблагаемой прибыли в году, в котором они производились. Эти льготы были существенны только для компаний с высокой доходностью, но косвенно они были доступны и арендаторам. Компания могла воспользоваться налоговыми льготами лишь в конце отчетного года, а потому, произведя инвестиции в начале года, до получения выгод от этих льгот ей приходилось ждать некоторое время. Однако если компания продавала оборудование лизинговой компании и затем брала его в аренду (при условии, что у лизинговой компании конец года наступал раньше), то косвенные выгоды можно было получить быстрее. Налоговая инвестиционная льгота не была безвозмездной, она возвращалась обратно через налоги на арендные платежи, но тем не менее представляла собой беспроцентную ссуду, равную 52% стоимости имущества, что отражалось и на стоимости лизинга для арендатора.

В 1984 г. английское правительство объявило, что «корпоративный» налог (corporate tax) будет снижен с 52 до 35% к апрелю 1986 г. Изменения происходили постепенно, и ценность этой льготы с понижением ставки налога значительно уменьшилась, следовательно, сократилась стоимость покупки и лизинга, но он продолжает занимать важное место в экономике Великобритании.

Так как «корпоративный» налог сокращался постепенно, изменения не сразу сказались на развитии лизинга. Часть налоговых льгот сохранилась. Так, в течение первого года арендные платежи не облагаются налогом. Это очень выгодно для лизингополучателей продукции.

Франция

Во Франции, где лизинг получил большое распространение, чаще употребляется термин credit-bail (кредит-аренда). Лизинг движимого имущества во Франции начался в 1960 г., а Закон о лизинге был принят в 1966 г. Закон ввел налог на уступку прав на оборудование при перепродаже арендатору (он исчисляется из стоимости оборудования в момент уступки), налог на уступку прав третьему лицу, налог на добавленную стоимость (на разницу между стоимостью по балансу и ценой уступки).

Лизинг недвижимости также регламентируется Законом 1966 г. В 1967 г. во Франции были созданы общества по операциям с недвижимостью в сфере промышленности и торговли (СИКОМИ), имевшие форму акционерных компаний. Лизинговым компаниям СИКОМИ предоставляются существенные налоговые льготы: часть прибыли не облагается налогом, возможно применение ускоренной амортизации и т.д.

В настоящее время в стране развивается лизинг самолетов и вертолетов, судов и барж, подъемно-транспортного оборудования, контейнеров, вычислительной техники, медицинского оборудования, полиграфического и крупного промышленного оборудования.

Италия

Первая лизинговая компания в Италии появилась в 1963 г. В настоящее время Итальянская лизинговая ассоциация насчитывает более 50 компаний. Так, крупнейшая итальянская лизинговая группа «Локафит» передает в лизинг землеройные машины, сельскохозяйственные машины, оборудование для офисов, компьютеры, недвижимость, транспорт (автомобили, самолеты и т.д.). При этом группой были созданы совместные фирмы в Германии, Франции, США, Испании, Китае, Венгрии и других странах.

В Италии законодательно закреплены налоговые льготы по лизингу для общественных организаций, также определенные льготы предусмотрены при проведении лизинговых операций в некоторых отраслях экономики.

Япония

Century Leasing System - первая лизинговая компания в Японии, которая была создана в 1969 г. и оплаченный капитал которой составил 584 млн иен. В состав акционеров компании вошли коммерческие банки, торговые и страховые компании. Century Leasing System имела филиалы в Гонконге, Сингапуре, Великобритании.

Германия

В Германии лизинг считают не столько альтернативой продажам, сколько одной из наиболее эффективных форм реализации оборудования, техники, автомобилей. Статистика свидетельствует, что в течение нескольких последних лет передаваемое в лизинг имущество его непосредственными производителями увеличивается в среднем на 6%. К примеру, лидеры автомобильного рынка «Мерседес», «Фольксваген», «БМВ» и «Опель» являются учредителями ведущих лизинговых компаний, через которые осуществляют сбыт своей продукции во многие страны мира, а также поставку оборудования для новых заводов, производящих автомобили различных моделей.

Основная масса лизинговых инвестиций в Германии осуществляется компаниями, входящими в состав Национальной федеративной ассоциации лизинговых компаний. Уставный капитал более половины лизинговых компаний Германии составляет в среднем 5 млн евро и более чем у трети - свыше 5 млн евро, что позволяет привлекать кредитные ресурсы в размере сотен миллионов евро. Однако высокая результативность присуща не только крупным лизинговым фирмам: каждая шестая лизинговая компания создавалась с уставным капиталом от 25 тыс. до 500 тыс. евро.

Чехия

Чешский лизинг занимает одну из ведущих позиций в рамках лизинговых рынков посткоммунистических стран Центральной и Восточной Европы как по объему стоимости заключенных лизинговых сделок, так и с точки зрения уровня разработки и качества предлагаемых лизинговых услуг. По объему новых заключенных сделок лизинговый рынок Чехии опережает даже ряд развитых рынков и Западной Европы, в том числе датский, норвежский, финский, греческий и португальский.

В структуре ассортимента на лизинговом рынке доминирующим стал лизинг легковых автомобилей. Он является движущей силой чешского лизинга, причем не только с точки зрения количества, но также с точки зрения шкалы предлагаемых лизинговых продуктов и дополнительных услуг. Значительной на лизинговом рынке является также доля лизинга грузовых автомобилей (около четверти рынка автотранспорта).

Ведущее место на чешском лизинговом рынке занимает финансовый лизинг, являясь средством реализации инвестиций (инвестиции в форме лизинга составляют около 30% от общего объема инвестиций). Спрос на лизинговые услуги более зависит от необходимости управления финансовыми потоками торговых обществ, чем от заинтересованности заказчиков в рациональном и несложном управлении имущества, предоставленного в лизинг.

На лизинговом рынке Чехии продолжает повышаться роль дочерних обществ банков, а также лизинговых обществ крупных производителей и импортеров.

Тенденции развития чешского лизинга подтверждают, что в экономическом развитии страны он играет довольно значительную роль, став неотъемлемой частью рыночной экономики и относительно стабильным сегментом финансового рынка Чехии.

Польша

В Польше лизинговые операции начали активно развиваться с конца 80-х гг., когда появился первый закон о прямых иностранных инвестициях в стране. Уже в 1998 г. пятнадцать крупнейших лизинговых компаний Польши сдали в долгосрочную аренду оборудование общей стоимостью 1,1 млрд долл., таким образом, на 58% был превзойден уровень 1997 г. В настоящее время рост лизингового рынка Польши составляет около 10% в год.

2.2 Анализ рынка лизинговых услуг в России

В 2005 г. лизинг продемонстрировал значительные и даже неожиданные темпы роста. Казалось бы, чем больше становится объем рынка, тем меньше прирост в процентном выражении. Однако создается впечатление, что ежегодные темпы прироста рынка лизинга более 50% в течение послекризисных лет были лишь разминкой, а настоящий рост только начинается. Рынок вступает в новую фазу развития: когда правовое поле относительно устоялось, технологии сделок отработаны, накопилась арбитражная практика, выросло поколение специалистов по лизингу. На смену пионерам-первопроходцам лизингового бизнеса приходят российские и международные компании-тяжеловесы.

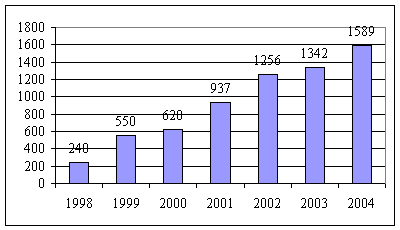

В 2005 г. объем всего российского рынка лизинга составил 10 млрд. долл. Выручка лизинговых компаний за год составила несколько меньшую сумму - 4 млрд. долл. по всему рынку. За год суммарная стоимость новых сделок выросла на 79% (за 2004 г. - на 71%), а объем выручки - на 82%, за 2004 г.- на 57%.

Таким образом, темпы роста лизинговых компаний опережают практически все основные секторы финансовой системы страны и существенно превосходят темп роста экономики в целом. Поэтому растет не только абсолютный размер лизинговых сделок, но и их роль в экономике России.

Россия становится одной из ведущих лизинговых стран; если по итогам 2004 г. в мировом рейтинге она заняла 11-е место, то по результатам 2005 г., она вошла в первую десятку, обогнав Австрию и Австралию.

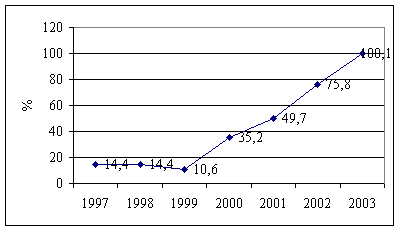

В 2001 г. доля лизинга в ВВП составляла 0,5%, а в инвестициях в основные средства - 3%, к 2005 г. эти цифры выросли в 2,5 раза, достигнув 1,3 и 8,2% соответственно.

Лизинг все более прочно занимает подобающее ему место в качестве одного из главных финансовых механизмов обновления основных фондов в экономике. Уже сейчас лизинг в России стал главным каналом приобретения ряда важнейших видов основных средств, таких как сельскохозяйственная техника, племенная продукция, авиация, авто- и железнодорожный транспорт.

Подтверждением роли лизинга в экономике страны стал тот факт, что лизинг, хотя и косвенно, оказался включен в приоритетные национальные проекты. Основным оператором по реализации приоритетного нацпроекта «Развитие АПК» стало ОАО «Росагролизинг». В соответствии с главной задачей этого проекта - развитием молочного животноводства _ «Росагролизинг» передает в лизинг племенной скот и животноводческие комплексы. Выбор именно лизинга как основного финансового механизма реализации нацпроекта неслучаен: данный финансовый инструмент уже доказал свою высокую надежность и гарантию контроля за целевым использованием бюджетных средств.

Основной тенденцией рынка лизинга в 2005 г. было явное усиление конкуренции между лизингодателями. Именно это явление, неприятное для каждого лизингодателя в отдельности, способствовало заметному оживлению всего рынка в целом. Главным событием года стал приход на российский рынок сразу пяти международных гигантов лизинга. Это австрийский «ФБ Лизинг», итальянский «Локат Лизинг Руссия» (при Uni Credit), нидерландский «ИНГ Лизинг», французский «Arval» (при BNP Paribas) и латвийский «Парекс Лизинг».

Следует сказать, что до сих пор международные финансовые группы, лизинговые компании и банки относились к России весьма сдержанно: число лизингодателей с иностранным капиталом можно было пересчитать по пальцам. К наиболее крупным универсальным компаниям относятся «Райффайзен Лизинг», «ММБ Лизинг» и «Европлан», а также несколько специализированных компаний при поставщиках, такие как «Скания Лизинг», «Вольво Финанс Групп», «Даймлер Крайслер Лизинг Автомобили».

Но высокие темпы роста рынка при хорошей рентабельности и низких кредитных рисках не оставили иностранцев равнодушными. Привлекательность российского лизинга оказалась столь велика, что некоторые решили именно с него начать свое продвижение. Если компании «ИНГ Лизинг» и «Arval» (BNP Paribas) созданы на базе относительно давно работающих в России иностранных банков, то «ФБ Лизинг» и финансовая группа Uni Credit, стоящая за «Локат Лизинг Руссия», решили начать бизнес здесь именно с лизинговых компаний. Это неудивительно, ведь лизинг во всем мире считается одним из наиболее надежных финансовых инструментов.

Веру в надежность лизинга было решено подкрепить эффективным менеджментом. Руководители обеих компаний хорошо известны в России. Новые компании заявляют амбициозные планы: «ФБ Лизинг» намерена довести ежегодный размер лизингового портфеля до 600 млн. долл., «ИНГ Лизинг» - до 1 млрд. долл. уже в ближайшие год-два. На практике пока дальше всех продвинулся «Локат Лизинг», за год нарастив портфель с нуля до 55 млн. долл. и заняв 26-е место в нашем рейтинге. Эти планы выглядят реалистичными, учитывая доступ компаний к огромным и дешевым финансовым ресурсам материнских структур. Правда, сдерживающим фактором могут стать повышенные требования к надежности сделок: компании планируют работать лишь с наиболее ликвидными объектами, такими как авто- и железнодорожный транспорт. А конкуренция в этих сегментах уже сейчас довольно высока и будет продолжать расти.

На рынок выходят и новые российские лизинговые компании. В 2005 г. о начале работы заявили Лизинговая компания малого бизнеса Республики Татарстан, лизинговые компании «Камаз» и «Прадо» (при одноименной финансово-консалтинговой группе), компания «Интеграл Лизинг» (при банке «Интеграл»), Однако эти компании не располагают таким ресурсом, как «дочки» иностранных гигантов, и вряд ли окажут заметное влияние на рынок лизинга.

Высокая конкуренция на рынке лизинга иллюстрируется значением индекса Херфиндаля-Хиршмана. Его значение составляет 0,03. То есть компаний на рынке достаточно много, и доля каждой из них не очень высока.

Для российского рынка лизинга по показателю объема новых сделок суммарная доля 10% крупнейших компаний составляет около 50% рынка. По сравнению с рынками лизинга европейских стран такой уровень концентрации невысок.

Так, 75% российского рынка лизинга принадлежит 61 компании, в то время как в Европе количество компаний, на чью долю приходится 75% рынка лизинга, - от 2 до 33 компаний, в зависимости от страны. В среднем в развитых странах Европы 75% рынка приходится лишь на 11 компаний.

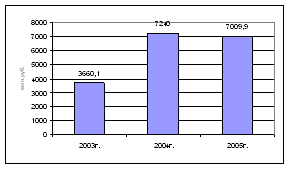

Растущая конкуренция заставила лизинговые компании искать новые рыночные ниши. И многие в этом заметно преуспели. Если раньше оперативный лизинг упоминался преимущественно в дискуссиях о зарубежном опыте, то в 2005 г. он появился в ассортименте многих лизинговых компаний (см. рис. 2). От традиционного для России финансового лизинга он отличается тем, что по окончании договора финансовой аренды объект лизинга не переходит в собственность лизингополучателя, а возвращается лизингодателю. В связи с этим договоры оперативного лизинга обычно более краткосрочны, чем финансового.

Рис. 2. Стоимость новых сделок оперативного лизинга

Оперативный лизинг имеет определенную и довольно обширную рыночную нишу. Во-первых, это поставки высокотехнологичного оборудования, которое быстро устаревает, и поэтому для клиента выгоднее обновлять его каждые 2-3 года, чем получать в собственность. Во-вторых, это поставки оборудования для выполнения разовых или сезонных работ, например, в строительстве или в сельском хозяйстве. Особенно высок спрос на краткосрочную аренду транспортных средств, что весьма актуально в контексте острой конкуренции в автолизинге.

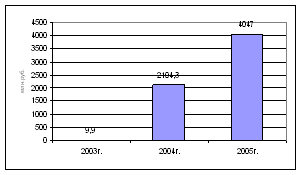

Сделки возвратного лизинга также заняли достойное место в портфелях лизинговых компаний (рис.3).

Рис. 3. Стоимость новых сделок возвратного лизинга

В соответствии с договором возвратного лизинга лизинговая компания выкупает у клиента основные фонды, имеющиеся у него в наличии, а затем передает их ему в финансовую аренду. Это особенно востребовано теми компаниями, которые уже располагают оборудованием, необходимым для производства, но испытывают дефицит свободного капитала.

Высокая конкуренция ведет к расширению региональных сетей лизинговых компаний. О тенденции развития бизнеса в регионах говорит сокращение доли московских офисов лизинговых компаний в общем их количестве и увеличение их доли в других регионах. Так, по количеству офисов лизинговых компаний Москва все же остается на 1-м месте (18% от общего количества). Незначительно отстает Приволжский федеральный округ, на который приходится 17,7% офисов. Довольно равномерно распределены центральные офисы и филиалы лизинговых компаний по другим регионам России.

Рейтинг городов по количеству центральных офисов лизинговых компаний и их филиалов выглядит следующим образом: 1-е место занимает Москва - 68; 2-е - Санкт-Петербург - 33; 3-е и 4-е - Екатеринбург и Самара - 13; 5-7-е - Новосибирск, Ростов-на-Дону, Челябинск -12; 8-е - Воронеж -10; 9-е и 10-е - Краснодар и Ярославль - 9; 11-14-е Волгоград, Н. Новгород, Ставрополь, Тюмень - 8; 15-17-е - Иркутск, Казань, Пермь - 7.

И последние места в рейтинге занимают 37 городов, имеющих по одному офису или филиалу. Среди них Барнаул, Брянск, Курск, Орел, Череповец и другие.

2005 г. был отмечен структурными сдвигами на рынке - как по сегментам рынка, так и по положению ведущих компаний в рейтинге. В лидеры вышли сделки с легковым и грузовым автотранспортом, в сумме значительно опережающие остальные объекты лизинга. Исторически этот сегмент наиболее привлекателен для лизингодателей: в нем работают почти все российские лизинговые компании. Это обусловлено высокой ликвидностью автомобилей, что превращает их в очень удобное и надежное средство обеспечения сделки. Большинство новых лизинговых компаний, выходя на рынок, начинают работать именно в этом сегменте. Затем, накопив опыт, двигаются в более сложные и рискованные ниши.

Эта же причина - высокая ликвидность - лежит в основе выдвижения железнодорожного транспорта на лидирующие позиции. Однако здесь имели место и дополнительные стимулы, прежде всего растущий спрос со стороны ОАО «РЖД». Так, в 2003 г. ОАО «РЖД» был проведен тендер на лизинг 1000 полувагонов, в 2004 г. их число возросло до 4600, а в 2005 г. - до 7000 штук.

Увеличению стоимостного объема суммарного портфеля сделок лизинга железнодорожного транспорта способствовал и рост цен на него более чем вдвое в течение последних двух лет. Развитию лизинга подвижного состава послужили также изменения в законодательстве, позволившие сократить сроки амортизации на подвижной состав. С учетом коэффициента ускорения это сделало его доступным для лизингового оборота. Именно благодаря быстрому росту этого сегмента в лидеры рынка выдвинулись относительно недавно созданные компании, такие как «Магистраль Финанс», «Ханса Лизинг», «Брансвик Рейл Лизинг». На этот сегмент делают ставку и крупные участники рынка - Русско-германская лизинговая компания, «Альфа Лизинг». Новые компании, выходящие на рынок лизинга, особенно иностранные, также собираются сделать акцент на лизинге железнодорожного и автотранспорта.

В совокупности на этот лизинг приходится не менее полвины всего рынка лизинга. И это позитивная тенденция: она свидетельствует о взрослении и стабилизации рынка, так как именно такая его структура характерна для лизинговых рынков развитых стран.

Заметные изменения произошли и в составе лидеров рынка. Появление нового лидера рейтинга - компании «Магистраль Финанс» - обусловлено опять же развитием лизинга подвижного состава, и в первую очередь заказами ОАО «РЖД», тендер которого выиграла эта компания. На 2-е место вышла лизинговая компания «Уралсиб», за год стремительно увеличив портфель в 3 раза - до 9,2 млрд. руб. В основе этого роста лежит, по-видимому, процесс консолидации финансовой группы «Уралсиб», в результате чего эта группа стала одной из крупнейших в стране, что не могло не отразиться и на ее лизинговом бизнесе. В ходе консолидации в одну лизинговую структуру - лизинговая компания «Уралсиб» - были объединены «Регион Лизинг», «НИКОЙЛ-Лизинг» и «Капитал», что стало крупнейшим слиянием на российском рынке лизинга.

Кстати, подобные причины лежат в основе быстрого восхождения к вершине рейтинга еще одного игрока - компании «Европлан», которая в 2004 г. поглотила «Рольф-лизинг» - крупнейшего оператора на рынке автолизинга.

Еще один новичок в первой десятке - «Ханса Лизинг», дочерняя структура крупнейшей скандинавской финансовой группы - демонстрирует, насколько велик потенциал зарубежных тяжеловесов на российском рынке. Работая здесь всего лишь 2,5 года и занимаясь преимущественно лизингом железнодорожного транспорта (высококонкурентный сегмент), эта компания нарастила портфель до 6,5 млрд. руб. Весьма похожа ситуация и еще у одного новичка в верхушке рейтинга. Это «Брансвик Рейл Лизинг», созданная лишь в апреле 2004 г. и специализирующаяся также на лизинге подвижного состава. Пример этих двух компаний, за два-три года обогнавших тяжеловесов российского лизинга, имеющих более чем десятилетнюю историю, позволяет довольно точно спрогнозировать состав лидеров лизингового рынка через несколько лет. Тем более что, как говорилось выше, свои претензии на такие же достижения только в 2005 г. заявили еще пять иностранных гигантов.

Рейтинг по показателю объема нового бизнеса за год позволяет отслеживать изменения в положении компаний на рынке именно в этот период. Такой анализ демонстрирует, каким компаниям удалось в течение года заключить наибольший объем сделок.

Однако недостаток данного методического подхода состоит в том, что в таком рейтинге на самую вершину могут подняться ранее никому не известные лизингодатели, заключившие в течение года большие сделки.

Именно так произошло в 2006 году с компаниями «Магистраль Финанс» и «Петербургская лизинговая компания». Опыт прошлых лет показывает, что такие взлеты обычно носят конъюнктурный характер и уже через год позиции этих компаний в рейтинге опять оказываются невысокими.

Чтобы нивелировать подобные взлеты и падения в рейтинге, мы составляем рейтинг и по другому показателю _ объем полученных за год лизинговых платежей (т.е. выручки лизинговых компаний). Этот показатель представляет более комплексную и фундаментальную оценку бизнеса и устойчивости лизинговой компании, поскольку получаемые сейчас лизинговые платежи являются результатом ее деятельности за последние 3-5 лет. Данный рейтинг в существенно меньшей степени отражает успехи компаний в течение отдельно взятого 2005 г. В то же время нельзя сказать, что имеются радикальные отличия в составе лидеров рейтингов по двум разным показателям. В рейтинге по показателю объема полученных лизинговых платежей несколько выше оказались позиции компаний, имеющих более длительную историю на рынке и крупные объемы бизнеса в прошлом. Это такие компании, как «РТК Лизинг», «Авангард Лизинг», «Центр Капитал», КАМАЗ, «Промсвязьлизинг».

Приход зарубежных гигантов - это не только встряска лидеров лизингового рынка, но и начало принципиально нового этапа развития российского рынка лизинга. Дело в том, что до сих пор лизинговые компании действовали преимущественно «под банками». Привлекая ресурсы от банков, они обслуживали отдельные сегменты рынка, по ряду причин труднодоступные для самих банков. Предоставляя кредит, банки часто оценивали не лизинговую компанию как заемщика, а конечного лизингополучателя. Это ставило лизинговые компании в неприглядное положение агентов при банках.

Однако в последние годы постепенно стала формироваться новая парадигма лизингового бизнеса. Ведущие лизинговые компании уже достигли объемов бизнеса, позволяющих им выйти из подчиненного положения по отношению к банкам и конкурировать сними на равных. Важнейшее значение в этом смысле имеет размер собственного капитала, поскольку он является главным ориентиром для инвесторов. По этому показателю многие лизинговые компании уже не уступают банкам (рис. 4).

Рис. 4. Капитал и резервы лизинговых компаний (по данным 75 компаний)

Другие важные показатели, такие как объем портфеля, региональная сеть, диверсификация источников финансирования, у ряда ведущих лизингодателей также уже не хуже, чем у банков. Приход иностранных лизинговых компаний закрепляет эту тенденцию. С одной стороны, потому, что эти компании сами - крупные игроки, способные на равных конкурировать с банками. С другой стороны - потому, что их приход стимулирует дальнейшее укрупнение российских лизинговых компаний. Высокая надежность лизинговых сделок, независимость компаний от банков, значительная конкуренция, экономия на масштабе у крупных лизингодателей уже скоро приведут к тому, что условия лизинга в среднем будут значительно выгоднее условий кредитов. Чистая прибыль по данным, представленным 68 компаниями, составила в 2002 г. 1,5 млрд. руб., в 2004 г. -2,5, а в 2005 г. - 3,8 млрд. руб.

По оценке рейтингового агентства Эксперт РА лизинговый рынок в 2006г. побил все рекорды, рост основных показателей оказался самым большим за последние 5 лет. Объем нового бизнеса составил 14,7 млрд. долл. (8 млрд. в 2005 г.), а суммарный портфель лизинговых компаний - 19,5 млрд. долл. Доля лизинга в ВВП достигла 1,5% (в 2005 г. - 0,99%). В объеме средств, инвестированных в основной капитал, лизинг занял 8,7% (в 2005 г. - 5,7%). Лизинговые платежи, полученные лизингодателями в 2006 году, превысили 5 млрд. долл. Прирост объема нового бизнеса составил 83% - и это означает, что рынок вышел на новую стадию роста; первый цикл, начавшийся в 1999-2000 году, закончился в 2005 году - волна инвестиционного спроса и обновления основных фондов завершилась. Впечатляющий прирост объема новых сделок и профинансированных средств в 2006 году – фундамент устойчивого и быстрого роста на ближайшие несколько лет.[9]

Таблица 4

Основные показатели состояния рынка лизинга

| Показатели | 2003 г. | 2004 г. | 2005 г. | 2006 г. |

| Объем нового бизнеса, млрд. долл. | 3,00 | 5,00 | 8 | 14.7 |

| Объем полученных лизинговых платежей, млрд. долл. | 1,50 | 2,00 | 2.8 | 5 |

| Объем профинансированных средств млрд. долл. | 1,20 | 2,40 | 3.9 | 7,4 |

| Совокупный портфель лизинговых компаний, млрд. долл. | - | - | - | 19.5 |

Среди наиболее важных тенденций на рынке - диверсификация источников финансирования деятельности, оптимизация управления рисками и бизнес-процессами и экспансия лизинговых компаний в регионы. Диверсификация источников финансирования заставляет лизинговые компании активнее повышать свою кредитоспособность и подтверждать ее высокий уровень рейтинговыми оценками.

Рост рынка в значительной степени был обусловлен избытком ликвидности у банков и необходимостью размещения ими своих свободных средств. А это значит, что увеличилось кредитование инвестиционных проектов, в том числе и лизинга, который является довольно надежным вариантом инвестиций. Во-вторых, существенно улучшилась осведомленность потенциальных клиентов о лизинге. Множество предприятий по достоинству оценили преимущества лизинга как удобного и выгодного финансового инструмента, и количество обращений в лизинговые компании росло в геометрической прогрессии.

Основная доля нового бизнеса в 2006 году пришлась на лизинг железнодорожного тягового и подвижного состава, лизинг грузового и легкового автотранспорта. Указанные сегменты почти удвоили свою долю на рынке по сравнению с 2005 годом и в совокупности составили более 50% рынка. Данное соотношение характерно для многих стран с развитым рынком лизинга. Лизинг железнодорожного транспорта остается лидирующим сегментом рынка. На фоне роста позитивных ожиданий и определенности на рынке у предприятий-собственников железнодорожного подвижного состава в прошедшем году многие компании стали работать в направлении финансовой аренды подвижного состава. От лизингодателя при этом требовалась только готовность к крупным сделкам с минимальным авансом и возможность контролировать перемещение предмета лизинга в общероссийском масштабе.

Объем нового бизнеса на сегменте лизинга автотранспортных средств составил в 2006 году около 95 млрд. руб. или 3,5 млрд. долл., прирост показателя за год в абсолютном выражении - примерно 1,7 млрд. долл. (более 50%). Ситуация в данном сегменте рынка остается благоприятной для лизинговых компаний, так как парк пассажирского автотранспорта во многих регионах сильно изношен, и региональные власти готовы активно содействовать процессу его обновления, поскольку заинтересованы в более высоком качестве предоставляемых населению транспортных услуг.

Существенный рост в 2006 году показал также сегмент энергетического оборудования. Это связано с ростом потребности предприятий в самостоятельной электрогенерации, а также с развитием программ частно-государственного партнерства. В рамках такого партнерства, например, при участии ХМЛК «Открытие» в 2006 году началось осуществление крупной сделки по поставке гидроагрегатов и другого оборудования для Бурейской ГЭС.

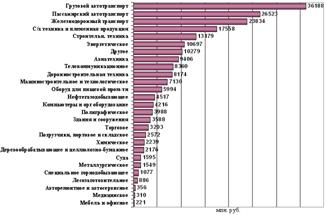

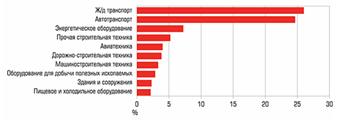

Рис.5. Суммарная стоимость сделок по видам объектов лизинга в 2006г.

Рис.6. Доля отраслей в новом бизнесе в 2006г.

Кроме лидирующих сегментов - автолизинга, энергетического оборудования и железнодорожного транспорта - хорошие перспективы для развития, имеют сегменты недвижимости и сельскохозяйственной техники и продукции. Дополнительным стимулом для развития последнего должно стать освобождение от обложения НДС в 2007-2008 гг. некоторых видов ввозимой в страну сельскохозяйственной продукции; для сегмента недвижимости - устранение некоторых трудностей с регистрацией сделок (в частности, появившаяся возможность одновременной регистрации лизинговой сделки и договора).

В условиях взросления рынка изменяются характеристики лизинговых сделок, проекты становятся более сложными по структуре, удлиняются сроки сделок. 2006 год, по словам представителей многих компаний, стал годом снижения маржи по лизинговым сделкам. Усиление конкуренции вынуждает лизинговые компании предлагать клиентам новые программы и оптимизировать бизнес-процессы. Скорость принятия кредитного решения, сокращение издержек на обслуживание сделки, региональное присутствие являются важными конкурентными преимуществами лизинговой компании, которые напрямую зависят от использования IT-технологий и системы комплексной автоматизации управления. Также важнейшим фактором конкурентоспособности лизинговой компании является возможность диверсифицировать источники финансирования деятельности и поиск более дешевых источников «длинных» денег. Для привлечения долгосрочных средств используется зарубежное финансирование, а также выпуск векселей и облигаций. Пока объем финансирования на рынке с помощью облигаций составляет чуть более 4%, однако, в 2007 году его доля может удвоиться. Выпуск облигаций - удобная альтернатива банковскому финансированию лизинговых сделок. Привлечение средств с фондового рынка является долгосрочным и, как правило, более дешевым способом финансирования деятельности компании, не влекущим за собой зависимость ее бизнеса от кредиторов и способствующим повышению ликвидности проводимых операций. Выпуск облигаций - серьезный шаг в развитии любой компании и требует тщательной подготовки. Инвесторы в процессе размещения оценивают и доходность инструмента, и кредитоспособность эмитента. Здесь очень важно понимать специфику деятельности лизинговых компаний. Прежде всего это долгосрочность их бизнес-цикла: в отличие от банков, страховых компаний и других финансовых институтов, у которых, как правило, он соответствует одному году, у лизинговых компаний бизнес-цикл составляет 3-5 и более лет. Поэтому в оценке кредитоспособности на первый план выходят показатели, характеризующие среднесрочную финансовую устойчивость - сбалансированность денежных потоков, качественный риск-менеджмент, диверсификация бизнеса и конкурентное положение компании. В то же время показатели классического финансового анализа (достаточность капитала, ликвидность, рентабельность) не так информативны. Необходимую информацию, в адаптированном для широкого круга пользователей виде, дает независимая рейтинговая оценка надежности компании. Единая шкала рейтингования позволяет сравнить оцениваемую компанию не только с уже состоявшимися эмитентами-лизинговыми компаниями, но и с предприятиями других сфер деятельности, также привлекающими средства на фондовом рынке и имеющими индивидуальный рейтинг. Несколько компаний уже получили индивидуальный рейтинг надежности агентства «Эксперт РА» - это ОАО «ГЛАВЛИЗИНГ» (В++), ЗАО «Клиентская Лизинговая Компания» (В) и ОАО «Муниципальная Инвестиционная Компания» (В++). Эти компании используют рейтинг при работе с партнерами, кредиторами и, собственно, при размещении облигационных займов. Они позиционируют себя как транспарентные и открытые для работы с широким кругом партнеров. И более того, такие компании, основываясь на подробном рейтинговом отчете, получают возможность комплексно оценить риски своей деятельности. А значит, именно они будут расти и развиваться более эффективно, чем конкуренты.

3. Мероприятия по совершенствованию и перспективы развития рынка лизинга 3.1 Проблемы рынка лизинговых услуг и перспективы его развития

Среди факторов, которые в наибольшей степени повлияли на рост объемов отечественного лизинга, мы отмечаем:

- улучшение экономической ситуации в стране;

- рост числа потенциально-реализуемых лизинговых проектов;

- обостренную потребность в обновлении и увеличении основных фондов в ряде ключевых отраслей и, как результат, резкий рост нового лизингового бизнеса в энергетическом оборудовании, машиностроении, строительстве, автотранспорте, железнодорожном транспорте;

- улучшение условий ценообразования лизинговых услуг (по срокам, стоимости, условиям погашения задолженности и др.);

- увеличение объемов и источников финансирования лизинговых операций, в основном, как высокодоходных и с управляемыми рисками;

- рост качества и числа предоставляемых услуг лизингодателями;

- разработку и внедрение новых лизинговых продуктов и программ;

- развитие конкуренции на рынке лизинговых услуг.

Факторы, которые сдерживают рост объемов лизинга в стране:

- недостатки в администрировании налогообложения;

- большие проблемы с НДС;

- произвол налоговых органов;

- правовые и организационные вопросы по лизингу некоторых видов имущества (например, недвижимость).

Есть менее значимые, но тоже важные факторы, тормозящие развитие лизинга:

- ограничения по использованию предмета лизинга только для предпринимательских целей;

- неурегулированность отдельных законодательных и нормативно-правовых норм по налоговому и бухгалтерскому учету;

- отсутствие законодательных актов, регулирующих развитие отдельных направлений финансирования лизинговых операций, например, по секьюритизации лизинговых активов;

- недостаточная прозрачность, транспорентность лизингодателей и лизингополучателей, ограниченная информация о клиентах;

- проблемы с методологией формирования статистики лизинга в стране.

Основные стимулы развития рынка и одновременно основные препятствия этому развитию парадоксальным образом сконцентрировались в одной области - в области законодательства и регулирования.

В отсутствие регулятора на рынке лизинга, единственным органом, проявляющим повышенное внимание к лизинговым компаниям, является Федеральная налоговая служба, цель которой - максимальное пополнение государственного бюджета. Повышенное внимание со стороны налоговиков и их подход к лизингу как к виду деятельности, ориентированному на уклонение от налогов, серьезно осложняет развитие рынка.

Невозмещенный НДС остается главной проблемой лизинговых компаний, и, по нашим оценкам, на 1 января 2007 года он составил около 25 млрд. рублей без учета небезызвестной истории с »Ханса Лизинг». По мнению самих лизингодателей, при сохранении существующей придирчивости налоговиков к НДС лизинговые компании могут терять 10–15% бизнеса ежегодно. В целом же потери рынка из-за недоработок в законодательстве, по нашим оценкам, составили в 2006 году около 9 млрд. долларов.

Существенная доля в потерях рынка приходится на сегмент лизинга недвижимости, который только пытается встать на ноги. В общем объеме нового бизнеса лизинг недвижимости в 2006 году составил всего 2,29%, то есть примерно в десять раз меньше, чем в странах с развитым рынком лизинга. Тем временем спрос на услуги в этом сегменте существенно повышается, все больше компаний начинают заниматься лизингом коммерческой недвижимости. Случается даже, что по некоторым сделкам вознаграждение лизинговых компаний равно той ставке, по которой они привлекают финансирование в банке. Лизингодатели идут на это с целью опробовать новый инструмент. Но удовлетворить растущий спрос они пока не могут из-за административных и законодательных преград, а также частого нежелания продавцов указывать в договорах рыночную стоимость офисов и зданий.

Отдельной группой для лизинговых компаний стоят внутренние проблемы, связанные с обеспечением достаточно высокого уровня устойчивости, адекватного бухгалтерского и управленческого учета, маркетингового анализа и достаточного уровня информационной открытости, а также проблема поиска квалифицированных кадров.

Уровень финансовой устойчивости примерно 80% российских лизингодателей находится на среднем уровне. Многие из них уже в достаточной мере нарастили собственный капитал и готовы к тому, чтобы подтвердить свое состояние внешним рейтингом надежности. Дальнейшему росту финансовой устойчивости лизинговых компаний будет способствовать необходимость привлечения западных источников финансирования, с одной стороны, и развитие страхования финансовых рисков лизингодателей (в настоящее время, по отзывам самих лизинговых компаний, отсутствующего в среднесрочной перспективе, с другой стороны).

Уровень бухгалтерского и управленческого учета в лизинговых компаниях также находится на достаточно высоком уровне. Уже 24% лизинговых компаний составляют отчетность по МСФО, и еще 16% планируют начать составлять ее в ближайшие несколько лет. А вот что касается уровня информационной активности большинства лизинговых компаний – он недостаточно высок. Лишь 10% лизинговых компаний публикует о себе основную информацию - отчетность, годовой отчет, информацию о существенных событиях и крупных сделках, раскрывает структуру собственности. На данном этапе это не препятствует их развитию, однако уже в скором времени может привести к замедлению темпов роста тех или иных игроков.

На достаточно невысоком уровне в большинстве компаний находится и маркетинговый анализ рынка, на котором, по идее, строятся, как минимум, краткосрочные и среднесрочные планы развития, то он у большинства игроков находится в зачаточном состоянии. Как показал проведенный нами опрос, четкое понимание своей конкурентной среды есть всего у 25% компаний, еще у 10% есть лишь общеэкономические представления о том, кто в принципе может быть их конкурентом (рис.7).

Рис.7. Уровень понимания конкурентной среды лизинговыми компаниями

В некоторой степени отсутствие детального конкурентного анализа обусловлено невысоким уровнем конкуренции на большинстве сегментов. Однако такая ситуация уже в скором времени должна изменится. А незнание конкурента не освобождает места под солнцем.

В целом основные проблемы российского рынка лизинга отражены в таблице 5.

Таблица 5

Семь бед российского рынка лизинга

| № п/п | Проблема |

| 1 | Возмещение НДС |

| 2 | Произвол налоговых инспекций на местах |

| 3 | Проблема определения выкупной стоимости имущества |

| 4 | Противоречия и недоработки в законодательстве, препятствующие развитию отдельных сегментов |

| 5 | Отсутствие современного и адекватного регулирования бухгалтерского учёта лизинговых операций |

| 6 | Проблемы общего характера |

| 7 | Проблемы внутреннего характера |

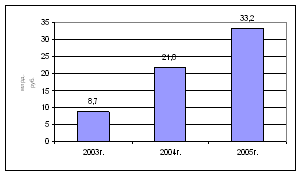

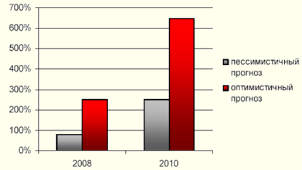

Решение данных проблем, а также устранение иных пробелов в сфере законодательного и налогового регулирования лизинговой деятельности могли бы дать существенный толчок быстро растущему рынку. К 2008г. рынок лизинга может вырасти до 33 млрд.долл., если будут решены основные правовые проблемы (рис.8).

Рис.8. Прогноз развития рынка лизинга к 2008г. при условии решения правовых проблем

Среди значимых изменений в законодательстве для лизинговых компаний в 2006 году можно отметить следующие два: включение статьи «Доходные вложения в материальные ценности» в состав основных средств для бухгалтерского учета, что привело к обложению объектов лизинга налогом на имущество и, как следствие, отразилось на общей стоимости договоров лизинга; и изменения в Налоговом кодексе РФ, касающиеся определения налоговой базы по НДС: с 1 января 2006 года - только по отгрузке.

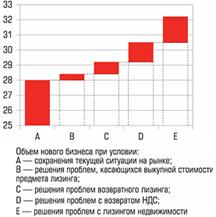

Решение наиболее насущных проблем рынка могло бы в течение ближайших 4 лет привести к росту рынка в 5-7 раз. В случае, если проблемы решены не будут, рынок вырастет максимум в 2,5-3 раза (рис.9).

Рис.9. Сценарии роста лизингового рынка в России

Наш прогноз построен при предположении, что при реализации пессимистичного варианта средние темпы прироста рынка составят 25-30% в год, оптимистичный - при среднегодовых темпах прироста в 50-60%. Сами лизинговые компании настроены скорее оптимистично. Всего лишь 6,7% из тех, кто дали ответы оценивает рост своего портфеля не более чем в три раза за 4 года. Подавляющее большинство компаний - 2/3 от числа поделившихся своими планами на будущее, рассчитывают увеличить портфель в 2-3 раза уже к концу 2008 г. и в 3-5 раз к концу 2010 года. А примерно четверть компаний планирует к концу 2010 года нарастить портфель сделок более чем в 5 раз (табл.5).

Задел для бурного развития действительно есть. В большинстве развитых стран доля лизинга в ВВП составляет от 2 до 6%, и мы только-только подошли к нижней планке. Решение налоговых и юридических проблем могло бы привлечь на рынок новую, массовую волну лизингополучателей, не вынуждая лизинговые компании работать преимущественно со старыми клиентами, как это происходит сегодня. Кроме того, значительный потенциал роста рынка связан с наличием достаточно большого числа перспективных ниш.

Таблица 5

Оценка лизинговыми компаниями темпов роста своего портфеля до конца 2010 г.[10]

| Более чем в 5 раз к 2010 | Прогресс-Нева Лизинг, Приват-Лизинг, Муниципальная инвестиционная компания, Стоун-XXI, Росдорлизинг, Лизинг-Трейд, Бизнес-Альянс, Атлант-М Лизинг |

| в 2-3 раза к 2008, в 3-5 раз и более к 2010 | РЕСОТРАСТ, РМБ-Лизинг, Райффайзен-Лизинг, РБ-Лизинг, Премьер-Лизинг, Поволжский лизинговый центр, Первая лизинговая компания (Тверь), Петроконсалт, Локат Лизинг Руссия, Экспресс-Волга Лизинг, ЭКСПО-Лизинг, УК Объединенный лизинг, Универсальная лизинговая компания, ТАЛК, МЛК «СФГ- Лизинг», Русское общество содействия лизингу, Галс, Лизинговая компания Сибири, ЛК КАМАЗ, ВКМ- Лизинг |

| Менее чем в 3 раза к 2010 г. | Интерлизинг, Верхневолжская лизинговая компания |

В ближайшие несколько лет одним из наиболее быстрорастущих сегментов будет оставаться лизинг энергетического оборудования. Постепенно будет набирать вес лизинг недвижимости. При благоприятной ситуации его доля в совокупном портфеле лизинговых компаний к 2010 г. достигнет 7-9%.

Достаточно высок потенциал сегментов лизинга транспортных средств, как повсеместно популярного автолизинга, так и авиализинга, лизинга судов и лизинга подвижного и тягового состава. Одной из последних тенденций данного рынка стал возрастающий спрос на локомотивы, тепловозы. По некоторым оценкам, до 2010 года рынок подвижного состава достигнет в объеме 150 млрд. рублей, не считая тягового сектора. Отсюда можно сделать вывод, что потенциал у него довольно большой. В ближайшие 2-3 года будет наблюдаться рост грузоперевозок, консолидация парка ж/д техники в руках ведущих компаний-перевозчиков, резкое старение подвижного состава, рост дефицита на определенные виды вагонов в связи с ограниченными возможностями производителей. В случае последовательных шагов реформы РЖД ожидается заметный рост интереса к сектору локомотивов, тепловозов, электровозов.

С каждым годом все более интересным для лизинговых компаний становится и лизинг сельскохозяйственной техники. Руководители современных аграрных холдингов - грамотные в финансовом вопросе специалисты. Они понимают и используют возможности современных инструментов. Для небольших хозяйств лизинг, прежде всего, способ приобретения техники.

Перспективы развития лизинга промышленного оборудования также представляются достаточно позитивными, прежде всего за счет развития проектного финансирования. Сейчас все предприятия, которые могли обновить мощности, уже это сделали. Следующий этап - их расширение, которое потребует серьезного рефинансирования. И если банки в большинстве своем не готовы браться за подобные проекты из-за их высокой рискованности, то для лизинговых компаний это может стать новым направлением работы, которое потребует развития проектных подходов и сотрудничества между лизинговыми компаниями - далеко не все проекты будет под силу поднять одному игроку.

Развитие рынка будет связано также с появлением и распространением новых продуктов. Как показывает мировая практика, чем дальше развивается рынок, тем более востребованными становятся оперативный лизинг, а затем и венчурный лизинг. И если первый в России уже существует, то второй только-только зарождается. Развитие венчурного лизинга в России станет закономерным этапом развития подходов проектного финансирования и потребует от лизинговых компаний использования новых для них приемов. И, прежде всего, работа с ценными бумагами лизингополучателей. Новые масштабы потребуют и новых источников финансирования, в том числе активной секьюритизации лизинговых сделок, широко распространенной на Западе. Она заключается в том, что лизинговая компания передает специальной секьюритизационной компании, обладающей более высоким уровнем кредитоспособности, чем лизингодатель, активы, под которые та выпускает ценные бумаги, которые обращаются на рынке. При этом лизинговая компания продолжает обслуживать лизингополучателя и получать свои комиссионные доходы, высвобождая при этом финансирование для работы по новым проектам. Несмотря на то, что первые попытки в России уже предпринимаются, реальное распространение секьюритизации лизинговых сделок можно ожидать не ранее чем к 2009-2010 - вряд ли стоит рассчитывать, что необходимая для этого законодательная (и в т.ч. налоговая) база будет принята раньше.

Также развитие рынка будет, по всей видимости, связано с дальнейшим формированием групп лизинговых компаний и разделением специализации внутри них. Причем, если сейчас оно происходит преимущественно по отраслевому признаку, то в дальнейшем к нему добавится разделение по клиентам. Одни будут работать с малым бизнесом, другие со средним, третьи - с крупными проектами. Сейчас такие цепочки передачи клиентов уже есть, но пока они в основном существуют между группами компаний. При этом в целом деятельность групп будет оставаться достаточно широко диверсифицированной в силу цикличности инвестиционного спроса.

Спрогнозировать развитие рынка лизинга можно и на основании цикличности развития экономики. Цикличность развития экономики доказана давно. Исследования рынка лизинга, проводимые рейтинговым агентством «Эксперт РА» с 2002 года, позволяют утверждать, что волновая теория развития характерна и для этого финансового рынка. На лизинговом рынке к 2006 году длина экономического цикла достигла примерно пяти лет, между тем в ближайшее время она может удлиниться до 7-9 лет. Во время становления российского лизингового рынка длина волны на нем определялась практически только средними сроками заключенных договоров и инфляционными ожиданиями участников лизинговых сделок. В настоящее время определяющим фактором становится решение инфраструктурных проблем в экономике и рост инвестиционного спроса.

Первый этап. (1998-2001). Периодом зарождения российского рынка лизинга в современном виде можно считать 1998-99 гг. Кризис 1998 г. стал первой предпосылкой к росту лизинга в России и превращению его в действенный инструмент финансирования реального сектора экономики. Дефолт 17 августа 1998 года и девальвация рубля обусловили возникновение проблем с финансовыми ресурсами у большинства российских предприятий. Они оказались не способны оплачивать приобретаемые средства производства в полном объеме, особенно импортные, подорожавшие наиболее сильно вследствие девальвации. При жестких ресурсных ограничениях инвестиционные решения определялись задачами повышения качества продукции и ее соответствия современным стандартам, расширения ассортимента, а также технологическими аспектами снижения себестоимости. Инвестиционная деятельность ориентировалась, главным образом, на активное использование в производстве конкурентоспособных резервных мощностей и модернизацию техники. Между тем, потенциал использования существовавших производственных мощностей был практически исчерпан, поскольку значительная часть оборудования не могла быть задействована из-за морального и физического износа. Отсутствие возможности своевременной замены основного капитала сопровождалось продлением сроков использования неэффективных машин и оборудования. Во многих случаях основные фонды ликвидировались только при практически полной невозможности их дальнейшей эксплуатации. Такая ситуация стала основой для формирования масштабного спроса на долгосрочное заемное финансирование, в том числе и на лизинг. С точки зрения лизинговых компаний такой спрос был особенно благоприятен, поскольку имел (и имеет) место на фоне макроэкономической стабильности и роста российской экономики. Таким образом, 1998 год стал переломным моментом в развитии российского рынка лизинга и его превращении из единичной услуги в массовый продукт. Послекризисные тенденции поддерживали развитие лизинга на протяжении 1998-2002 гг., и позволили этому инструменту получить относительно широкую известность.

Второй этап. (2002-2005). В 2002 году развитие рынка лизинга получило несколько дополнительных импульсов. В начале 2002 года были внесены существенные изменения в законодательство. Новая версия закона «О лизинге» была приведена в соответствие с другими законодательными актами, в том числе с Налоговым кодексом, что усилило эффективность правового обеспечения лизинговой деятельности. С отменой лицензирования были сняты бюрократические барьеры на пути развития лизинговых компаний. Однако самым существенным толчком для развития лизинга стала отмена с 2002 года налоговой льготы по капиталовложениям для предприятий. В результате при приобретении основных фондов за счет собственных средств компании утратили право относить часть затрат на уменьшение налогооблагаемой базы при расчете налога на прибыль. На себестоимость стало возможным относить только проценты по банковскому кредиту. Таким образом, только при использовании механизма лизинга, у предприятий осталось право относить затраты на перевооружение производства на себестоимость своей продукции в полном объеме.

В 2003 году лизинг закрепился как «массовый» инструмент финансирования реального сектора экономики. Это характеризовалось, во-первых, тем, что в 2003 г. заметно удлинились сроки лизинговых сделок - сделки в рублях на срок до пяти лет стали нормальной практикой. Во-вторых, вследствие быстрого роста бизнеса лизинговых компаний, появления новых компаний и вследствие увеличения их доступа к различным источникам финансирования выросла конкуренция на рынке лизинга. Благодаря этому лизинг стал доступен для более широкого круга заемщиков. Несмотря на стремительные темпы развития лизинга в России, специфика этого инструмента, его уникальные преимущества на фоне других финансовых инструментов, оставались не вполне ясны для многих потенциальных участников лизинговых сделок (заемщиков, производителей оборудования, инвесторов). Дефицит информации о лизинге, практически полное отсутствие систематизированных данных как о рынке финансовой аренды в целом, так и о деятельности отдельных лизинговых компаний, являлись существенными препятствиями на пути развития российского лизингового рынка. Кроме того, снизилось стимулирующее значение фактора острой потребности в инвестициях, поскольку с ростом инвестиционной привлекательности России, для компаний стал доступен более широкий круг финансовых инструментов, более выгодные условия займов. Доля собственных средств в инвестициях в основной капитал стала снижаться, а доля заемных - возрастать. В этих условиях лизинг стал развиваться в большей степени за счет своих «классических» клиентов - предприятий среднего и малого бизнеса, производящих продукцию относительно высокого уровня переработки, ориентированную на внутренний рынок.

Третий этап. На цикличность развития экономических систем исследователи обратили внимание еще в первой половине 19 века. Цикл характеризуется последовательностью протекания экономических процессов в определенном режиме, когда в экономике происходят изменения основных параметров - рост ВВП сменяется спадом, за которым снова следует рост. Это обусловливается тем, что стремясь к расширению производства, завоеванию возможно большей доли рынка, который в каждый данный момент имеет пределы, владельцы предприятий периодически создают ситуацию перепроизводства товаров, в результате чего возникает перевес предложения над спросом по какому-либо товару, и соответственно падение цен на этот товар. Циклы в экономике называют, в частности, по именам открывших их экономистов: циклы Кондратьева - длиной в 55 лет (48-60 лет, «длинные волны»), циклы Жуглара - 10 лет (7-12 лет, «инвестиционные циклы»), циклы Китчена - 3,3 года. Все эти циклы взаимодействуют. Каждый цикл Кондратьева содержит несколько циклов Жуглара, а каждый цикл Жуглара - несколько циклов Китчина. К 2005 году завершилась вторая волна инвестиционного спроса на рынке лизинга. Большинство заключенных в 2001-2003 гг. сделок, за редким исключением, закончились. Об этом в частности свидетельствует снижение в 2005 году темпов прироста объема лизинговых платежей, связанное с «взрослением» рынка и сопутствующим ему изменением структуры, удлинением средних сроков лизинговых сделок, а также графиков платежей и финансирования, в том числе с появлением сделок, близких к проектному финансированию.

В 2006 году наступил новый этап развития рынка лизинга. Прирост объема профинансированных средств составил, по нашим оценкам, примерно 90%, прирост объема нового бизнеса - 83%. Такой впечатляющий прирост объема новых сделок и профинансированных средств в 2006 году является фундаментом устойчивого и быстрого роста на ближайшие несколько лет. Дальнейшее развитие рынка может пойти двумя путями. С одной стороны, может повториться существующий на рынке пятилетний цикл, и в этом случае после 2008 года темпы прироста начнут снижаться. С другой стороны, на фоне роста российской экономики при существующей благоприятной внешнеэкономической конъюнктуре и внутренней социально-экономической стабильности, и при способствовании государством развитию лизинга, темпы прироста рынка продолжат увеличиваться до 2010 года, а экономический цикл удлинится до 7-9 лет.

В пользу первого варианта говорит уже сложившееся на рынке удлинение экономического цикла. Во-первых, существующая постоянная нехватка инвестиций в российскую экономику, и соответственно высокий уровень неудовлетворенного спроса на долгосрочное долговое финансирование, обусловливают устойчивый спрос на лизинговые услуги. Во-вторых, недостаток конкурентоспособных мощностей производства почти во всех отраслях промышленности является одним из ключевых факторов, сдерживающих рост экономики России, в результате чего лизинг, как оптимальный финансовый инструмент для обновления основных производственных фондов, будет стабильно востребован. Существующий рост объемов профинансированных средств повлечет за собой и рост объемов полученных лизинговых платежей, конечно, с некоторым временным лагом. К 2009-2010 годам, согласно первому сценарию, можно ожидать завершения третьей волны развития рынка и снижения темпов роста. Впрочем, возможен и другой вариант развития рынка - дальнейшее увеличение темпов прироста после 2008 года и приближение длины цикла к инвестиционному циклу Жуглара. Для этого есть ряд объективных причин. Увеличивается удельный вес лизинга в общем объеме ВВП, а также в инвестициях в основные средства. Есть позитивные ожидания участников рынка в решении проблемы возмещения НДС. Лизинговые компании, в условиях усиления конкуренции, перешли к продуманному и взвешенному развитию бизнеса, появились долгосрочные стратегии развития, в то время как ранее преобладало планирование в пределах среднесрочного, а то и годового горизонта. Сделки на срок более 4 лет занимают в портфелях компаний уже около 10%, реализуются сделки длительностью в семь лет и более. Кроме прихода в будущем новых клиентов, использующих лизинг для расширения бизнеса, очевидно, начнется обновление парка оборудования, взятого во время первой волны развития лизинга. При сохранении в экономике инвестиционного спроса, который оценивается на сегодняшний день примерно в 9-10 трлн. руб., мы будем наблюдать не снижение, а увеличение темпов роста на рынке лизинга, а также удлинение экономического цикла примерно до 7-9 лет.

3.2 Порядок расчета лизинговых платежей

Под лизинговыми платежами понимается общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом - предметом договора.

В лизинговые платежи включаются: амортизация лизингового имущества за весь срок действия договора лизинга, компенсация платы лизингодателя за использованные им заемные средства, комиссионное вознаграждение, плату за дополнительные услуги лизингодателя, предусмотренные договором лизинга, а также стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей. Лизинговые платежи уплачиваются в виде отдельных взносов.

При заключении договора стороны устанавливают общую сумму лизинговых платежей, форму, метод начисления, периодичность уплаты взносов, а также способы их уплаты.

Платежи могут осуществляться в денежной форме, компенсационной форме (продукцией или услугами лизингополучателя), а также в смешанной форме. При этом цена продукции или услуг лизингополучателя устанавливается в соответствии с действующим законодательством.

По методу начисления лизинговых платежей стороны могут выбрать:

- метод «с фиксированной общей суммой», когда общая сумма платежей начисляется равными долями в течение всего срока договора в соответствии с согласованной сторонами периодичностью;

- метод «с авансом», когда лизингополучатель при заключении договора выплачивает лизингодателю аванс в согласованном сторонами размере, а остальная часть общей суммы лизинговых платежей (за минусом аванса) начисляется и уплачивается в течение срока действия договора, как и при начислении платежей с фиксированной общей суммой;

- метод «минимальных платежей», когда в общую сумму платежей включаются сумма амортизации лизингового имущества за весь срок действия договора, плата за использованные лизингодателем заемные средства, комиссионное вознаграждение и плата за дополнительные услуги лизингодателя, предусмотренные договором, а также стоимость выкупаемого лизингового имущества, если выкуп предусмотрен договором.

В договоре лизинга стороны устанавливают периодичность выплат (ежегодно, ежеквартально, ежемесячно, еженедельно), а также сроки внесения платы по числам месяца.

По соглашению сторон взносы могут осуществляться равными долями, в уменьшающихся или увеличивающихся размерах.

Согласно Методическим рекомендациям по расчету лизинговых платежей, утвержденными Минэкономики России 16 апреля 1996 г., расчет лизинговых платежей производится в следующем порядке:

1. Рассчитываются размеры лизинговых платежей по годам, охватываемым договором лизинга.

2. Рассчитывается общий размер лизинговых платежей за весь срок договора лизинга как сумма платежей по годам.

3. Рассчитываются размеры лизинговых взносов в соответствии с выбранной сторонами периодичностью взносов, а также согласованными ими методами начисления и способом уплаты.

Расчет общей суммы лизинговых платежей осуществляется по формуле:

ЛП = АО + ПК + КВ + ДУ + НДС, (1)

где ЛП - общая сумма лизинговых платежей;

АО - величина амортизационных отчислений, причитающихся лизингодателю в текущем году;

ПК - плата за используемые кредитные ресурсы лизингодателем на приобретение имущества - объекта договора лизинга;

КВ - комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ - плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НДС - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Если лизингополучатель является малым предприятием, в общую сумму лизинговых платежей налог на добавленную стоимость не включается.

Амортизационные отчисления АО рассчитываются по формуле:

![]() (2)

(2)

где БС - балансовая стоимость имущества - предмета договора лизинга, млн. руб.;

На - норма амортизационных отчислений, процентов.

Плата за используемые лизингодателем кредитные ресурсы на приобретение имущества - предмета договора рассчитывается по формуле:

![]() (3)

(3)

где ПК - плата за используемые кредитные ресурсы, млн. руб.;

СТк - ставка за кредит, процентов годовых.

При этом имеется в виду, что в каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества - предмета договора.

Комиссионное вознаграждение может устанавливаться по соглашению сторон в процентах:

а) от балансовой стоимости имущества - предмета договора;

б) от среднегодовой остаточной стоимости имущества.

В соответствии с этим расчет комиссионного вознаграждения осуществляется по формуле:

КВt = p x БС, (4)

где p - ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества;

БС - балансовая стоимость имущества - предмета договора лизинга, млн. руб.;

Плата за дополнительные услуги в расчетном году рассчитывается по формуле:

![]() (5)

(5)

где ДУт - плата за дополнительные услуги в расчетном году, млн. руб.;

Р, Р... Рn - расход лизингодателя на каждую предусмотренную договором услугу, млн. руб.;

Т - срок договора, лет.

Размер налога на добавленную стоимость определяется по формуле:

![]() (6)

(6)

где НДСt - величина налога, подлежащего уплате в расчетном году, млн. руб.;

Вt - выручка от сделки по договору лизинга в расчетном году, млн. руб.;

СТn - ставка налога на добавленную стоимость, процентов.

В сумму выручки включаются: амортизационные отчисления, плата за использованные кредитные ресурсы (ПК), сумма вознаграждения лизингодателю (КВ) и плата за дополнительные услуги лизингодателя, предусмотренные договором (ДУ):

Вт = АОt + ПКt + КВt + ДУt (7)

Расчет размера ежегодного лизингового взноса, если договором предусмотрена ежегодная выплата, осуществляется по формуле:

ЛВг = ЛП: Т, (8)

где ЛВг - размер ежегодного взноса, млн. руб.;

ЛП - общая сумма лизинговых платежей, млн. руб.;

Т - срок договора лизинга, лет.

Расчет размера ежеквартального лизингового взноса, если договором лизинга предусмотрена ежеквартальная выплата, осуществляется по формуле:

ЛВк = ЛП: Т: 4, (9)

где ЛВк - размер ежеквартального лизингового взноса, млн. руб.;

Расчет размера ежемесячного лизингового взноса, если договором предусмотрена ежемесячная выплата, осуществляется по формуле:

ЛВм = ЛП: Т: 12, (10)

где ЛВм - размер ежемесячного лизингового взноса, млн. руб.;

Приведем пример расчета лизинговых платежей.

ЗАО «Лизингодатель» заключило договор лизинга с ООО «Лизингополучатель» сроком на 6 лет. Предметом договора является металлообрабатывающий станок, право собственности на который переходит к лизингополучателю по окончании срока действия договора.

По указанию ООО «Лизингополучатель» лизинговая компания приобрела станок у ОАО «Поставщик» за 3 620 000 руб. без учета НДС.

Согласно Классификации основных средств, включаемых в амортизационные группы, металлообрабатывающий станок относится к VII амортизационной группе со сроком полезного использования свыше 15 лет до 20 лет включительно.

Срок полезного использования станка был установлен в размере 181 месяц. Амортизация по станку начисляется линейным способом. К основной норме амортизации применяется коэффициент 3.

Сумма ежемесячной амортизации по станку составит 60 000 руб. (3 620 000 руб.: 181 мес. х 3).

Процентная ставка по кредиту, использованному лизингодателем на приобретение имущества, - 12% годовых. Величина использованных кредитных ресурсов - 3 620 000 руб. Процент комиссионного вознаграждения лизингодателя - 10% годовых.

Дополнительные услуги лизингодателя - 180 000 руб., в том числе:

- командировочные расходы - 70 000 руб.;

- консалтинговые услуги - 30 000 руб.;

- обучение персонала - 80 000 руб.

Ставка налога на добавленную стоимость - 18%.

Расчет ежегодных лизинговых платежей представлен в табл. 6.

Таблица 6

Расчет лизинговых платежей

| Годы | Амортиза- ционные отчисления (руб.) | Процент по кредиту (руб.) | Комиссионное вознаграждение (руб.) | Дополнительные услуги (руб.) | Всего (руб.) | НДС (руб.) | Лизинговые платежи за год (руб.) |

| 1-й | 720 000 | 391 200 | 326 000 | 30 000 | 1 467 200 | 264 096 | 1 731 296 |

| 2-й | 720 000 | 304 800 | 254 000 | 30 000 | 1 308 800 | 235 584 | 1 544 384 |

| 3-й | 720 000 | 218 400 | 182 000 | 30 000 | 1 150 400 | 207 072 | 1 357 472 |

| 4-й | 720 000 | 132 000 | 110 000 | 30 000 | 992 000 | 178 560 | 1 170 560 |

| 5-й | 720 000 | 45 600 | 38 000 | 30 000 | 833 600 | 150 048 | 983 648 |

| 6-й | 20 000 | 1 200 | 1 000 | 30 000 | 52 200 | 9 396 | 61 596 |