Навигация

Лизинг как метод инвестирования

25790

знаков

0

таблиц

0

изображений

СОДЕРЖАНИЕ

Введение

1. Лизинг как метод инвестирования

1.1 Понятие, экономическая сущность и виды лизинга

1.2 Лизинг как метод инвестирования, его преимущества и недостатки

Заключение

Задача №21

Задача №28

Список использованных источников

ВВЕДЕНИЕ

Инвестиционная деятельность предприятия - важная неотъемлемая часть его хозяйственной деятельности. Значение инвестиций в экономике предприятия трудно переоценить. Для современного производства характерны постоянно растущая капиталоемкость и возрастание роли долгосрочных факторов. Чтобы предприятие могло успешно функционировать, повышать качество продукции и укреплять свои позиции на рынке, оно должно инвестировать деятельность путем приобретения имущества на определенных условиях. Одним из таких методов является лизинг.

Актуальность развития лизинга, включая формирование лизингового рынка, обусловлена прежде всего неблагоприятным состоянием парка оборудования: значителен удельный вес морально устаревшего оборудования, низка эффективность его использования, нет обеспеченности запасными частями и т.д. Одним из вариантов решения этих проблем может быть лизинг, который объединяет все элементы внешнеторговых, кредитных и инвестиционных операций.

В настоящее время большинство предприятий испытывает недостаток оборотных средств. Они не могут обновлять свои основные фонды, внедрять достижения научно-технического прогресса и вынуждены брать кредиты. Существуют различные виды кредитования, однако предприятию при необходимости обновления своих основных средств выгоднее брать оборудование в лизинг. При этом экономия средств предприятия по сравнению с обычным кредитом на приобретение основных средств доходит до 10% от стоимости оборудования за весь срок лизинга, который составляет, как правило, от одного года до пяти лет. Нынешняя экономическая ситуация в Украине, по мнению экспертов, благоприятствует лизингу. Форма лизинга примиряет противоречия между предприятием, у которого нет средств на модернизацию, и банком, который неохотно предоставит этому предприятию кредит, так как не имеет достаточных гарантий возврата инвестированных средств.

Целью контрольной работы является изучение использования лизинга как метода инвестирования предприятия.

1. ЛИЗИНГ КАК МЕТОД ИНВЕСТИРОВАНИЯ

1.1 Понятие, экономическая сущность и виды лизинга

Лизинг в переводе на русский язык означает аренда, сущность которой давно хорошо у нас известна. Возникает вопрос: чем лизинг отличается от аренды?

Под арендой в экономическом словаре понимается сдача имущества во временное пользование за определенную плату, т.е. арендодатель передает в аренду ненужное ему в настоящее время имущество, возмещая тем самым затраты на его содержание и получая определенную прибыль.

Однако с развитием рыночных отношений в экономике страны начинают появляться новые финансовые инструменты, которые давно и достаточно широко используются за рубежом и являются важным источником привлечения дополнительных инвестиций. В качестве одного из таких инструментов появился финансовый лизинг, или просто лизинг.

Появление такого термина предусматривало необходимость выделить новый вид аренды - финансовый, который до последнего времени практически не использовался в нашей экономике. Финансовый лизинг - это система экономических и финансовых отношений, связанных с приобретением в собственность оборудования и сдачей его в аренду за определенную плату во временное пользование. При финансовом лизинге между производителем оборудования и его пользователем, как правило, выступает посредник, финансирующий эту сделку. Суть этой сделки заключается в том, что лизингополучатель, у которого отсутствуют свободные финансовые средства, входит с предложением в лизинговую компанию о заключении лизинговой сделки. При соответствующей договоренности лизингополучатель подбирает продавца или производителя необходимого оборудования, а лизингодатель приобретает его во временное пользование для лизингополучателя за определенную в договоре лизинга плату. После окончания такого договора данное оборудование либо переходит в собственность лизингополучателя (в зависимости от условии договора), либо возвращается лизингодателю.

Таким образом, природа лизинга двойственна. Эта двойственность, с одной стороны, выражается в том, что лизинг представляет собой вложение средств на возвратной основе в основные фонды, с другой - предоставляя на определенный период отдельные элементы основных фондов, собственник в установленное время получает их обратно, т.е. налицо существование принципов срочности и возвратности. За свои услуги собственник имущества получает вознаграждение в виде комиссионных, чем обеспечивается реализация принципа платности. [1]

При реализации дорогостоящего проекта за счет привлечения к сделке новых финансовых источников (банков, инвестиционных компаний и др.) число участников лизинговой сделки может увеличиваться.

Если же договором лизинга после срока его окончания определена продажа данного оборудования, то отношения по временному пользованию имуществом переходят в отношения купли-продажи между лизингодателем и лизингополучателем. При этом важнейшими составляющими лизинговых отношений являются отношения по передаче имущества во временное пользование. Что же касается отношений по купле-продаже оборудования, то им отводится второстепенная роль. В то же время следует отметить, что в целом для лизинга характерно сложное сочетание комплекса договоров и возникающих при этом имущественных и финансовых отношений.

По своей экономической природе лизинг весьма схож с кредитными отношениями и инвестициями. Так, при лизинге (как и при кредитных отношениях) собственник имущества, передавая его во временное пользование, в соответствии с установленным сроком получает его обратно, а за предоставленную услугу имеет соответствующее комиссионное вознаграждение. А это означает, что в лизинговой сделке практически участвуют все элементы кредитных отношений. Различие состоит лишь в том, что при лизинге участники сделки оперируют не денежными средствами, а конкретным имуществом.

В результате лизинг зачастую квалифицируется как товарный кредит, предоставляемый лизингодателем лизингополучателю в форме передаваемых в пользование основных Фондов, и рассматривать его следует как одну из форм кредитования приобретения машин и оборудования, альтернативную традиционной банковской ссуде. Таким образом, важной стороной лизинга является то, что кредитование (инвестирование) лизингополучателя осуществляется не в денежной форме, а в натуральной. Это позволяет избежать как хищения, так и упущения практической выгоды, что особенно важно для современного состояния нашей экономики. [1]

Финансовая же функция лизинга состоит в том, что он является формой вложения денежных средств в основные фонды, дополнительным источником к традиционным каналам финансирования, таким, как бюджетные средства, собственные средства предприятий, долгосрочный кредит и другие источники.

В мировой практике различают два вида лизинга: финансовый и оперативный. Основными критериями их различий служат сроки использования передаваемого в аренду оборудования. Если оперативный лизинг характеризуется более коротким временем передачи машин или оборудования в аренду по сравнению с нормативными сроками их службы (в связи с чем лизингодатель вынужден многократно сдавать его во временное пользование), то для финансового лизинга характерен длительный срок аренды и, следовательно, амортизация большей или всей части его стоимости.

Таким образом, под финансовым лизингом следует понимать сделку, в которой все риски и доходы, связанные с использованием оборудования, передаются лизингополучателю. При этом лизинговые платежи должны обеспечить лизингодателю не только возврат стоимости оборудования, но и получение соответствующей прибыли на вложенный капитал. Что же касается права собственности на имущество по истечении срока договора, то оно может передаваться лизингополучателю или не передаваться в зависимости от условий договора. При оперативном же лизинге срок передачи оборудования, как правило, является весьма коротким, и все риски и потери, свойственные владельцу имущества, остаются за лизингодателем.

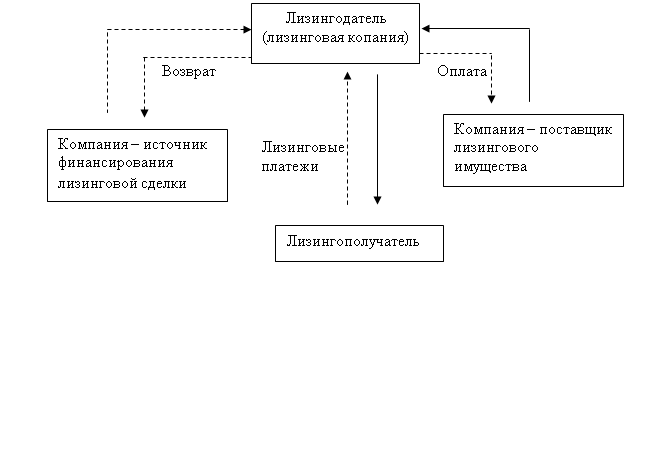

Основными субъектами лизинга являются:

· лизингодатель - физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

· лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

· продавец (поставщик) - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингополучателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. [1]

Основным документом лизинговой сделки является договор лизинга, который должен состоять из двух частей: договора между лизингодателем и поставщиком о купле-продаже оборудования и договора лизинга между лизингодателем и лизингополучателем. Договор лизинга должен включать в себя наименование оборудования, которое будет куплено и передано пользователю, его стоимость и сроки поставки, начало и окончание действия договора, права, обязанности и ответственность сторон, порядок поставки и приемки оборудования, его использование, уход, ремонт и страхование, лизинговые платежи и штрафные санкции, порядок разрешения споров, условия досрочного расторжения договора, реквизиты сторон и др.

Весьма важный момент лизинга - обеспечение полного воспроизводства основных фондов за счет правильного и своевременного начисления амортизационных отчислений. В традиционном порядке амортизационные отчисления до последнего времени списывались на издержки производства равномерно в течение всего нормативного срока их эксплуатации, что, с одной стороны, приводило к недоамортизации отдельных видов основных фондов, а с другой - не способствовало созданию финансовых возможностей для их ускоренного обновления.

В настоящие время система начисления амортизации существенно усовершенствована. Во-первых, резко уменьшено количество групп основных фондов для установления годовых норм амортизации, во-вторых, сокращены амортизационные сроки их службы, и, в-третьих, что является наиболее важным, с целью создания финансовых возможностей для ускорения внедрения в производство достижений науки и техники предприятиям и организациям предоставлено право использовать метод ускоренной амортизации. Данный метод по сравнению с нормативными сроками позволяет ускорить перенесение балансовой стоимости основных фондов на издержки производства и тем самым создать возможность предприятиям в ускорении обновления и техническом развитии активной части их основных производственных фондов: машин, оборудования, транспортных средств.

Похожие работы

... , включая компании-нерезиденты РФ. §4. Модельные расчеты лизинговой сделки Для лучшего понимания эффективности использования лизинга, приведем сравнительный пример затрат предприятия на приобретение технологического оборудования, которые предприятие должно понести при различных способах финансирования. Допустим, что это оборудование имеет срок эксплуатации 9 лет. Предположим, что цена ...

... позволяет избежать как хищения, так и упущения практической выгоды, что особенно важно для современного состояния нашей экономики. В мировой практике различают два вида лизинга: финансовый и оперативный. Основными критериями их различий служат сроки использования передаваемого в аренду оборудования. Если оперативный лизинг характеризуется более коротким временем передачи машин или оборудования ...

... продукции - С) Оценивают конкурентоспособность и окупаемость затрат на данном предприятии, 20 - 25% (рекомендуется по отраслям с учетом создания возможностей и источников для развития) 4. Рентабельность предприятия (общая) (Рпред) Рпред = Пб/ВБср (отношение прибыли до налогообложения (балансовой - Пб) к среднегодовой стоимости имущества (валюте баланса) - ВБср) Общий показатель доходности ...

... , когда организаторы проектов затрачивали на разработку обоснования значительные средства, а проект оказывался нежизнеспособным с финансовой точки зрения); кредиторы — предоставляют кредиты для финансирования проекта, обеспечивая их возможное фондирование (например, покупка ценных бумаг и иных фондов) с учетом требований проекта. В настоящее время эффективное управление рассматривается в ...

0 комментариев