Навигация

В зависимости от количества участников сделки различают прямой и косвенный лизинг

61200

знаков

5

таблиц

3

изображения

2. В зависимости от количества участников сделки различают прямой и косвенный лизинг.

Прямой лизинг имеет место в том случае, когда лизингодатель одновременно является поставщиком имущества, а сама сделка носит двусторонний характер.

При косвенном лизинге между поставщиком имущества и лизингополучателем стоит один или несколько финансовых посредников. Если посредник один, то это— классическая трехсторонняя лизинговая сделка. При увеличении числа посредников заключаются сложные многосторонние сделки.

Разновидностью прямого лизинга является возвратный лизинг (sale and leaseback). Его особенность состоит в том, что собственник имущества сначала продает его будущему лизингодателю, а затем сам арендует этот же объект у покупателя, т.е. одно и то же лицо (первоначальный собственник) выступает и в качестве поставщика и в качестве лизингополучателя. В результате лизингодатель как бы дает ссуду под залог имущества, находящегося у продавца. Операции возвратного лизинга позволяют предприятиям временно высвобождать связанный капитал за счет продажи имущества и одновременно продолжать фактически пользоваться им уже на правах аренды. Этот вид лизинга используется в тех случаях, когда предприятия испытывают финансовые затруднения.

Так, например, на условиях возвратного лизинга ассоциация “Балтлиз” приобрела у Балтийского морского пароходства сухогрузные судна “Кисловодск” и сразу же предоставила его в аренду пароходства. Договор был подписан на пять лет и предусматривал возмещение за этот период “Балтлизу” пароходством стоимости судна и лизингового процента. Понятно, что по истечении срока лизинговой аренды право собственности на сухогрузное судно перешло Балтийскому пароходству.

Лизинг поставщику отличается от возвратного тем, что поставщик оборудования хотя и выступает в роли продавца и арендатора одновременно, но не является пользователем имущества, которое он обязательно передает в сублизинг третьему лицу.

Одной из наиболее сложных форм косвенного лизинга считается так называемый раздельный лизинг (leverage leasing), или лизинг с использованием дополнительных источников финансирования. Сделки этого типа заключаются, как правило, для реализации дорогостоящих проектов, имеют большое количество участников и отличаются сложностью финансовых потоков.

Особенность раздельного лизинга заключается в том, что лизингодатель, приобретая имущество, оплачивает из своих средств только часть его стоимости. Остальную сумму,обычно до 70-80% стоимости объекта лизинга, он берет в ссуду у одного или нескольких кредиторов. При этом лизингодатель пользуется всеми налоговыми льготами, которые рассчитываются исходя из полной стоимости имущества. Важным моментом являются также условия предоставления ссуды. Заемщик — лизингодатель непосредственно не несет ответственности перед кредиторами за возврат ссуды. Он лишь оформляет в пользу кредиторов залог на переданное в лизинг имущество и уступает им право на получение части лизинговых платежей в счет погашения ссуды. Таким образом, основные финансовые риски по сделке несут кредиторы, а ее обеспечением служат имущество и лизинговые платежи. Надо отметить, что сегодня более 85% всех лизинговых сделок в мире строится на основе раздельного лизинга. [14]

3. По типу передаваемого в лизинг имущества различают лизинг движимого имущества, т.е. различных видов технического оборудования, и лизинг недвижимости, т.е. производственных зданий и сооружений.

Новой тенденцией в практике лизинга движимого имущества, получившей развитие в последнее время, является передача в лизинг оборудования, уже находившегося в эксплуатации. Предприятие — собственник имущества самостоятельно или через посредника — лизингодателя предоставляет в лизинг исправно работавшее, но в данный момент простаивающее оборудование. По окончании срока лизинга оборудование возвращается собственнику и может быть поставлено под производственную нагрузку. Предприятие тем самым не только экономит на издержках, но и получает дополнительный доход. Лизингополучателя, в свою очередь, привлекает то, что лизинговые платежи рассчитываются исходя не из первоначальной, а оценочной стоимости оборудования, что существенно удешевляет сделку.

4. По степени окупаемости затрат на лизинговое имущество выделяют лизинг с полной и неполной окупаемостью. Лизинг с полной окупаемостью (full-payout lease) имеет место, когда в течение срока действия одного договора лизингодатель полностью компенсирует затраты на приобретение передаваемого в пользование имущества. При лизинге c неполной окупаемостью (non full-payout lease) компенсируется только часть этих затрат. [17]

5. В зависимости от условий амортизации передаваемого в лизинг имущества различают лизинг с полной и частичной амортизацией. Лизинг с полной амортизацией означает, что срок действия договора лизинга примерно совпадает с нормативным сроком службы имущества и его стоимость полностью списывается за время исполнения договора. Лизинг с неполной амортизацией предполагает, что период действия договора короче срока службы имущества, и позволяет списать только часть его стоимости.

6. По характеру и объему обслуживания передаваемого в лизинг имущества выделяют чистый и так называемый мокрый лизинг. Чистый лизинг (net leasing) имеет место в том случае, когда лизингодатель оказывает только лизинговую услугу, т.е. предоставляет имущество во временное пользование, а его обслуживание и связанные с этим расходы целиком ложатся на лизингополучателя.

“Мокрый” лизинг (wet leasing) или полносервисный (частичносервисный) лизинг характеризует то, что лизингодатель предлагает лизингополучателю различные сопутствующие услуги, связанные с обслуживанием лизингового имущества. Если в лизинг передается оборудование, то такие услуги могут включать его регулярное профилактическое обслуживание, ремонт, страхование и т.п. При лизинге особо сложного оборудования с уникальными техническими характеристиками лизингодатель может брать на себя дополнительные обязательства, включая поставку необходимого сырья и комплектующих, обучение персонала, маркетинг и рекламную поддержку продукции лизингополучателя. Данный вид лизинга является одним из самых дорогостоящих.

7. В зависимости от географического фактора различают внутренний и внешний лизинг. При внутреннем лизинге все участники сделки являются резидентами одной страны. Внешний, или международный лизинг подразумевает, что хотя бы один из участников сделки является резидентом иностранного государства.

Внешний лизинг в свою очередь подразделяют на экспортный и импортный. При экспортном лизинге резидентом иностранного государства является лизингополучатель, а при импортном лизинге — лизингодатель. Для России в настоящее время характерен импортный лизинг.

8. По виду лизинговых платежей выделяют лизинг с денежным платежом (денежный), когда все расчеты между участниками сделки осуществляются только в денежной форме; лизинг с компенсационным платежом (компенсационный), при котором услуги лизингодателя оплачиваются либо поставками товаров, произведенных с использованием лизингового имущества, либо встречными услугами; лизинг со смешанным платежом (смешанный), когда применяется сочетание денежной и компенсационной форм расчетов. В Российской практике лизинговые договора очень часто строятся по схеме компенсационного лизинга.

9. По суммарному размеру лизинговых платежей за весь срок действия договора лизинга на практике различают еще три вида лизинга: мелкий, стандартный и средний.

Мелкий лизинг (до 50000$) широко распространен во многих странах. Предметом таких сделок обычно является непроизводственное оборудование, т.е. незадействованное в процессе производства оборудование - компьютеры, оргтехника, телефонные станции, системы безопасности, оснащение офисных помещений.

В настоящее время в России рынок мелких лизинговых сделок ограничен. Лизинговые компании очень неохотно занимаются мелкими сделками, поскольку при обычном подходе объем работы по оформлению и исполнению любой мелкой сделки не намного меньше, чем объем работы по средней сделке, в то время как масса прибыли гораздо меньше.

Между тем в развитых странах сектор мелких сделок является заметной частью лизинговой индустрии, хотя, например, в Великобритании в самом начале своего становления лизинговые компании ориентировались только на крупные и гораздо реже - средние сделки, как это происходит сегодня в России. Сегодня причина, по которой лизинговые компании стали работать в этом секторе, заключается в том, что они научились работать на нем: заключая большое количество мелких сделок, они получают относительно менее рискованный бизнес, приносящий повышенную норму прибыли.

Стандартный лизинг располагается в диапазоне 50000$-40 млн.$, что соответствует цене таких популярных видов оборудования, как мини-пекарни, завод по разливу воды и др.

Крупные лизинговые сделки (от 40-50 млн.$) ориентированы на объекты, как самолеты, суда, энергетическое оборудование и т.д. Работа в этом секторе рынка требует наличия больших финансовых ресурсов, а также серьезной подготовки специалистов лизинговых компаний, способных создать для отдельных заказчиков специальные финансовые схемы. [6]

В России в отличие от развитых стран рынок крупных лизинговых сделок практически не существует.

В западных странах и в России рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции.

§5. Отличие лизинга от аренды. Преимущества лизинга

Лизинг имеет определенное сходство с арендой. Например, при обычной аренде имущества арендодатель точно так же передает его во временное владение и пользование арендатору за определенное вознаграждение.

Однако лизинг является самостоятельным видом договорных отношений и обладает целым рядом характерных особенностей, отличающих его от аренды.

Во-первых, лизинг отличается от аренды тем, что в сделке, как правило, участвуют три стороны: лизингодатель, лизингополучатель и поставщик (продавец) имущества. При аренде же взаимодействуют только два участника: арендодатель и арендатор.

Во-вторых, предметом договора лизинга является специально приобретенное, а в некоторых случаях даже специально изготовленное имущество. В аренду же обычно сдается имущество, которым арендатор располагает на момент заключения сделки.

В-третьих, выбор необходимого лизингового имущества и его поставщика осуществляется самим лизингополучателем.

В-четвертых, важной отличительной чертой лизинга является невозможность внесения изменений в установленный договором срок, в течение которого стороны обладают гарантированным правовым статусом. Объясняется это тем, что срок договора обязательно соизмеряется с нормативным сроком службы имущества и лежит в основе расчета лизинговых платежей.[8]

Наконец, лизингополучатель в отличие от арендатора может выкупать лизинговое имущество по окончании срока действия договора по заранее согласованной цене.

С помощью лизинга смягчается проблема ограниченности ликвидных средств, затраты на приобретение оборудования равномерно распределяются на весь срок действия договора. Высвобождаются средства для вложения в другие виды активов. Лизингополучатель может зафиксировать в договоре лизинга удобную для себя периодичность лизинговых платежей, а также способ их расчета и форму выплаты.

Лизинговые платежи относятся на себестоимость продукции, что существенно уменьшает налоговую нагрузку предприятия. [11]

Практически на условиях лизинга можно получить объект лизинга «под ключ», предоставив осуществление всех формальностей лизинговой компании, и благодаря этому сконцентрировать усилия на решении других вопросов. Расходы по предоставляемым лизинговой компанией услугам включаются в состав лизинговых платежей.

Немаловажно и то, что риск физического и морального износа оборудования целиком лежит на лизингодателе. Лизингополучатель же при относительно небольших затратах имеет возможность постоянно обновлять свой производственный аппарат.

Подводя итоги можно сказать, что лизинг является сложной формой предпринимательской и финансовой деятельности, которая позволяет сочетать и комбинировать разного рода преимущества (финансовые, налоговые, инвестиционные).

Глава 2. Развитие лизинга в Российской Федерации

§1. Становление лизинга в России

В России лизинг применялся до начала 90-х годов в сравнительно небольших масштабах и лишь в международной торговле. Однако и раньше напрокат сдавались легковые машины, а прокат по своей сущности близок к оперативному лизингу.

В 70- 80-е годы лизинг рассматривался советскими внешнеторговыми организациями прежде всего как одна из форм приобретения и реализации такого оборудования, как крупногабаритные универсальные и другие дорогостоящие станки, поточные линии, дорожно-строительное, кузнечно-прессовое, энергетическое оборудование, а также ремонтные мастерские, самолеты, морские суда, автомашины, вычислительная техника на базе ЭВМ и т.д., с использованием специальной формы кредита. Лизинг обычно фиксировался в соглашениях, заключенных между советскими и иностранными партнерами, на определенный срок.

Так, например, разновидностью лизинговой операции, активно применявшейся Минморфлотом СССР, являлся “бербоут - чартер” - наем морского судна без экипажа. Суть этой операции состояла в том, что в соответствии с условиями контракта, заключаемого “Совфрахт” Минморфлота СССР с посреднической фирмой, предоставляющей судно в аренду, на это судно, прибывшее в какой-либо из портов Западной Европы или Японии под флагом третьей страны, направлялся советский экипаж, поднимался флаг Советского Союза и судно поступало в распоряжение советской стороны для эксплуатации. По окончании или до истечения срока аренды по взаимно заключенному соглашению в качестве обязательного условия предусматривалось приобретение корабля арендатором.

Достаточно активно применялся лизинг международных автомобильных перевозок внешнеторговым объединением “Совтрансавто”, которое приобретало за рубежом на условиях аренды с последующей покупкой различные виды грузового автомобильного транспорта: тягачи, рефрижераторные и тентовые полуприцепы, кузова, контейнерные шасси. На условиях аренды в СССР использовались иностранные контейнеры.

Начало современного развития лизинговых операций на отечественном рынке можно отнести к 1988 — 1989 гг. в связи с внедрением арендных форм хозяйствования. Заметным явлением в становлении начальных правил применения лизинга стали Основы законодательства Союза ССР и союзных республик об аренде от 23 ноября 1989 года № 810-1 и письмо Госбанка СССР от 16 февраля 1990 года № 270 “О плане счетов бухгалтерского учета”, в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику. Так, в 1988 г. было создано совместное советско-финское лизинговое СП “Арендмаш” по сдаче в аренду строительной техники инофирмам, работающим в СССР. В том же году было образовано, а с 1989 г. стало действовать АО “Совфинтрейд”, в уставе которого предусматривалось проведение лизинговых операций.

В 1990 г. было создано четыре лизинговые компании: во Владивостоке — Дальневосточная акционерная лизинговая компания “Дальлизинг” (сфера деятельности — лизинг рыболовецких судов, шахтного оборудования); в Нижнем Новгороде — торгово-лизинговое объединение “РОССИЯ” (операции со станочным оборудованием, прокатными станами, электронными системами); в Ярославле — лизинговая компания “Ярославтехлизинг”, а в Санкт-Петербурге — компания “Балтийский лизинг”.

В июле 1991 г. в Санкт-Петербурге появилась компания “Петролизинг”, а в 1992 г. в Москве — компании “Лизингбизнес”, “Межсбер-Юраско лизинг”, “Промстройлизинг”. В том же году образовалось Русское акционерное лизинговое общество — РАЛИО. В 1993 г. в Москве были зарегистрированы Русско-германская лизинговая компания (“РГ Лизинг”) и Русская авиационная акционерная лизинговая компания “Аэролизинг”, а в Пензе — компания “Лизинком”.

В октябре 1994 г. учреждается Российская ассоциация лизинговых компании (Рослизинг), которая является некоммерческой организацией; она призвана выражать и отстаивать интересы профессиональных участников лизингового рынка.

Выполняя поручение Президента Российской Федерации, Правительство России своим постановлением от 29 июня 1995 г. № 633 утвердило Временное положение о лизинге. Этот документ заложил нормативные и методологические основы лизинговой деятельности в нашей стране. [1]

Эффективность лизинга напрямую зависит от гибкости государственной амортизационной политики. В рамках общего курса на повышение роли амортизационных отчислений как одного из основных источников формирования инвестиций постановлением Правительства Российской Федерации от 27 июня 1996 г. № 752 “О государственной поддержке развития лизинговой деятельности в Российской Федерации” был установлен порядок, по которому ко всем видам движимого лизингового имущества, относящегося к активной части основных фондов, мог применяться в соответствии с условиями договора лизинга механизм ускоренной амортизации с коэффициентом 3.

Развивалась методическая база лизинга. Министерством экономики и Министерством финансов Российской Федерации были разработаны типовой устав акционерной лизинговой компании, примерная форма договора о финансовом лизинге, методические рекомендации по расчету лизинговых платежей. Минфин РФ также утвердил инструкцию по бухгалтерскому учету лизинговых операций.

Государственная поддержка способствовала активизации лизинговой деятельности в стране. Увеличивалось число лизинговых компаний, расширялся спектр их услуг. Растущий интерес к лизингу стали проявлять ведущие российские коммерческие банки.

В сентябре 1996 г. Комиссией при Министерстве экономики Российской Федерации были выданы первые 17 лицензий на право заниматься лизинговой деятельностью. С февраля 1997 г. лицензии стали выдавать не только резидентам, но и нерезидентам. К началу 1998 г. были выданы лицензии уже 408 российским и 43 зарубежным компаниям, а к августу 1998 г. (до кризиса) лицензирование прошли 776 лицензиатов, в том числе 710 резидентов и 66 нерезидентов из Австрии, Великобритании, Германии, Италии, Нидерландов, США, Швеции и других стран. К началу 1999 г. лицензии получили 823 компании, из них 753 резидента и 70 нерезидентов. [9]

Внедрение инвестиционного механизма лизинга в экономику России закономерно. В период радикальных экономических реформ у нас в стране возникла огромная потребность в инвестициях в основные средства промышленности и социальной сферы. Устаревший парк машин и оборудования требовал реконструкции и замены. Сделать это в минимальные сроки можно было, только используя современные инвестиционные инструменты, одним из которых является лизинг. Несмотря на несовершенство Российского законодательства и Российской экономики в целом, лизинг в России продолжает развиваться. Активность дальнейшего развития лизинга во многом зависит от совершенствования нормативно-правовой базы в РФ.

§2. Нормативное регулирование лизинга в РФ

Права и обязанности сторон договора лизинга сегодня регулируются гражданским законодательством Российской Федерации, Федеральным законом «О финансовой аренде (лизинге)» от 29 октября 1998 г. N 164-ФЗ и договором лизинга. В Гражданском кодексе этому непосредственно посвящены параграф 1 «Общие положения об аренде» (положения данного параграфа применяются, если иное не установлено правилами ГК РФ о договоре финансовой аренды) и параграф 6 «Финансовая аренда (лизинг)» главы 34 «Аренда».

Федеральным законом «О финансовой аренде (лизинге)» от 29 октября 1998 г. №164-ФЗ предусмотрен внутренний лизинг, в котором лизингодатель и лизингополучатель являются резидентами РФ, и международный лизинг, когда лизингодатель или лизингополучатель не является резидентом РФ.

Права и обязанности участников международного лизинга определены в Федеральном законе N 16-ФЗ от 8 февраля 1998 г. «О присоединении РФ к Конвенции УНИДРУА о международном финансовом лизинге»

Также принимаются во внимание методические рекомендации по расчету лизинговых платежей (утвержденные Министерством экономики РФ 16 апреля 1996 года) [10]

§3. Современное состояние лизингового рынка в России

Глубокие структурные изменения в современной российской экономике заставляют по новому взглянуть на состояние и перспективы развития лизинга в России. В течение короткого времени, по сравнению с Западной Европой, российскими лизинговыми компаниями накоплен значительный практический опыт лизинговой деятельности, сформированы цивилизованные традиции делового общения. Рынок российского лизинга по темпам роста опережает практически все основные финансовые секторы экономики. Поэтому растет не только абсолютный размер лизинговых сделок, но и их роль в экономике России. По своим объемам российский рынок лизинга уже занимает 10-е место в мире. И вместе с тем перевооружение во многих отраслях промышленности, а также бурное развитие новых для лизинга отраслей требует от тех, кто финансирует лизинг, еще большей активности и сулит еще большие объемы бизнеса. [15]

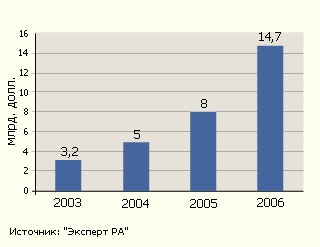

В 2006 г. рынок лизинга, набравший обороты в предыдущие годы, продолжил стремительное развитие. Объем нового бизнеса составил 14,7 млрд. долл., а суммарный портфель лизинговых компаний — 19,5 млрд.долл.

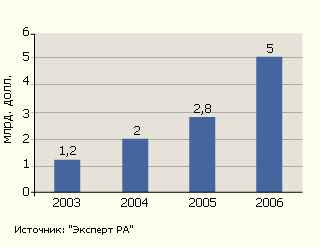

Таблица 1. Основные показатели состояния рынка лизинга

| Показатели | 2003 г. | 2004 г. | 2005 г. | 2006 г. |

| Объем нового бизнеса, млрд долл. | 3,2 | 5,0 | 8,0 | 14,7 |

| Объем полученных лизинговых платежей, млрд долл. | 1,2 | 2,0 | 2,8 | 5,0 |

| Объем профинансированных средств млрд долл. | 1,2 | 2,4 | 3,9 | 7,4 |

Доля лизинга в ВВП достигла 1,5% (в 2005г. — 0,99%). В объеме средств, инвестированных в основной капитал, лизинг занял 8,7% (в 2005г. — 5,7%). Лизинговые платежи, полученные лизингодателями в 2006 году превысили 5 млрд.долл. (табл. 1)

График 1. Объем нового бизнеса на рынке лизинга в 2006 году

График 2. Объем полученных лизинговых платежей в 2006 году

Средняя сумма договора лизинга составила в 2006 году примерно 4,5 млн руб. [19]

А в 2007 году объем всех новых лизинговых сделок по итогам первого полугодия, по оценке Российской ассоциации лизинговых компаний, составил 14 млрд долларов. Это почти такой же объем, как за весь 2006 год. Прирост к первому полугодию прошлого года составил 86% — более высокий прирост наблюдался лишь в 2000 году (200%), но тогда он объяснялся восстановлением объема рынка после провала, вызванного финансовым кризисом 1998 года.

Объем сделок во втором полугодии 2007 года составил 10 млрд долларов.

Во втором полугодии действовали две разнонаправленные тенденции. С одной стороны, на рынке лизинга традиционно во втором полугодии заключается больше сделок, чем в первом. С другой стороны, кризис ликвидности затронул ряд лизинговых компаний, вынудив отложить заключение сделок. В то же время эти проблемы коснулись в основном малых лизинговых компаний, преимущественно региональных. В то время как основная доля рынка приходится на несколько десятков крупнейших лизингодателей, которые пока не испытывают проблем с финансированием. Следовательно, в 2007 году кризис ликвидности не слишком сильно снизил темпы прироста рынка. Представители некоторых крупных лизингодателей даже отмечают, что кризис ликвидности позволил им заключать во втором полугодии больше сделок, чем планировалось, за счет обращений клиентов, которые не смогли получить финансирование в банках. Итак, абсолютный размер прироста рынка по итогам 2007 года составил 10 млрд долларов. Это больше, чем размер самого российского рынка лизинга в любой предыдущий год, кроме 2006. Также это больше, чем рынки лизинга ряда средних европейских стран, таких как Швеция, Австрия, Нидерланды, Швейцария, а также таких стран, как Австралия, ЮАР, Турция, Мексика. [21]

"Работать в сфере лизинга стало несколько легче, так как многие компании по достоинству оценили преимущества лизинга, и нет необходимости объяснять, что лизинг — удобный и экономически выгодный финансовый инструмент", — комментирует Вячеслав Савин, генеральный директор ЗАО "МИК". С ним согласен и Павел Голубков, генеральный директор ЛК "Медведь": "Стало намного интереснее работать. Клиенты, понимая все преимущества, стали более ориентированы на лизинг и, как говорится, стали более подкованными. Мы говорим с клиентами на одном языке. А это позволяет всем достигать намеченных целей: клиентам переоснащать мощности и развивать свой бизнес, а нам реализовывать различные, в том числе и крупные инвестиционные и "национальные", проекты, усовершенствуя свою деятельность и свои услуги". [20]

За период с 2003 по 2007 год лизинговый рынок вырос в 10 раз. Сейчас отчетливо прослеживается тенденция перехода от кэптивного обслуживания к рыночным сделкам. Существенно увеличивается количество федеральных лизинговых компаний, ужесточается конкуренция. В то же время в течение последнего года в связи с финансовым кризисом на западном рынке многие лизингодатели лишились доступа к дешевым деньгам, вследствие чего ужесточились требования к клиентам и увеличилась стоимость ведения сделок.

В последние годы произошло сразу несколько событий и изменений, которые существенно повлияли на развитие лизинга в России. Основную роль в этом сыграл финансовый кризис. Но, с другой стороны, рынок лизинга набрал очень высокую «скорость», устанавливая каждый год рекорды роста, и, может быть, именно сейчас пора остановится и оглядеться, что сделано и как. Выбросить «слабые звенья». Перейти от количественного роста к качественному.

Для этого необходимо законодательно сохранить и укрепить инвестиционный характер лизинга и через это обеспечить максимальную защиту инвестора на российском рынке, сделать лизинг более привлекательным для отечественных и зарубежных инвесторов и при этом создать равные условия для всех участников лизинговых отношений, включая компании-нерезиденты РФ.

§4. Модельные расчеты лизинговой сделки

Для лучшего понимания эффективности использования лизинга, приведем сравнительный пример затрат предприятия на приобретение технологического оборудования, которые предприятие должно понести при различных способах финансирования.

Допустим, что это оборудование имеет срок эксплуатации 9 лет. Предположим, что цена этого оборудования, включая НДС, составляет 100 тыс. долл., а эффективность этого оборудования такова, что оно позволяет получать 30 тыс. долл. дохода ежегодно.

1.Приобретение в лизинг

В условия сделки обычно входит предоплата в размере 30% от стоимости оборудования.

Применим коэффициент ускорения амортизации равный трем, что даст срок договора лизинга в три года. Будем считать, что процентная ставка за кредит составляет 20%.

| Стоимость оборудования, включая НДС, USD | 100 000 |

| Срок полной амортизации оборудования, лет | 9 |

| Срок полной амортизации оборудования с применением ускоряющего коэфф. 3, мес. | 36 |

| Предоплата за оборудование 30%, USD | 30 000 |

| Сумма предоставляемого кредита (лизинговая сумма), USD | 70 000 |

| Плата за кредитные ресурсы, % годовых | 20% |

| Кол-во выплат в год | 12 |

| Фактический срок лизингового договора, мес. | 36 |

| Сумма всех процентов по кредиту, USD (представлен расчет) | 21 583 |

| Сумма процентов по кредиту в месяц, USD | 600 |

| Комиссионное вознаграждение лизинговой компании – 6% годовых от балансовой стоимости | 6% |

| НДС | 18% |

| Налог на имущество | 2,0% |

Рассчитаем лизинговые платежи (USD):

| Авансовый платеж | Последующие платежи (ежемесячные) | Всего платежей за три года | |

| Выплаты за оборудование | 25 424 | 1 648 | 84 746 |

| Плата за кредитные ресурсы | 0 | 600 | 21 583 |

| Комиссионное вознаграждение лизинговой компании | 0 | 423 | 15 228 |

| Налог на имущество | 0 | 71 | 2 573 |

| Итого | 25 424 | 2 742 | 124 130 |

| НДС | 4 576 | 493 | 22 343 |

| Всего: | 30 000 | 3 235 | 146 473 |

Таким образом, суммарные затраты, понесенные предприятием за три года при приобретении оборудования через лизинговую компанию, составят 146 473 долл. Эти средства выплачиваются в основном в течение трех лет и не требуют крупных единовременных выплат. Оборудование по истечении этого срока считается полностью амортизированным, и налог на имущество платить далее уже не надо. Лизинговые платежи полностью относятся на себестоимость продукции, поэтому лизингополучатель на сумму лизинговых платежей снижает налогооблагаемую прибыль.

Похожие работы

... о неоспоримом положительном результате от реализации проекта. 3. Мероприятия, направленные на улучшение финансирования предприятия с помощью лизинговых операций 3.1 Предложения по расширению лизинговых операций на предприятии на примере опыта зарубежных предприятий Опыт зарубежных стран рассматривает лизинг в качестве альтернативной возможности создания (приобретения) имущества (основных ...

... и погашаемого в рассрочку. Относительно экономической сущности лизинга пока ещё нет единого мнения экономистов. Содержание и роль его в теории и на практике трактуется по-разному. Одни рассматривают лизинг как своеобразный способ кредитования предпринимательской деятельности, другие полностью отождествляют его с долгосрочной арендой или с одной из её форм, которая в свою очередь сводится к ...

... состоит в решении проблем производства за счет временного использования имущества, что является весьма эффективным способом материально-технического снабжения и производства новой техники, сопровождаемой разнообразным сервисом: техническое обслуживание, обеспечение сырьем, рабочей силой и т. д. Сбытовая сфера лизинга включает круг потребителей и освоение новых рынков сбыта. Кроме этого лизинг ...

... и лизинг более подробно и выделим наиболее значимые особенности этих форм финансирования для проведения сравнительного анализа их как альтернативных вариантов для финансирования. 2.2Сравнение кредита и лизинга как формы финансирования Особенности кредита Особенности кредита проистекают из его определения и жесткого регламентирования деятельности кредитных институтов инструкциями ЦБ РФ. Итак ...

0 комментариев