АНАЛИЗ РЕЗУЛЬТАТИВНОСТИ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ ВЗАИМООТНОШЕНИЙ ООО УСФ «НАДЕЖДА» С СУБЪЕКТАМИ ИНВЕСТИЦИОННО-СТРОИТЕЛЬНОГО КОМПЛЕКСА РЕГИОНА

Анализ и оценка финансово-экономического состояния предприятия

Анализ результативности организационно-экономических взаимоотношений ООО УСФ «Надежда» с контрагентами на строительном рынке Брянского региона

СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКОГО МЕХАНИЗМА ВЗАИМОДЕЙСТВИЯ

Навигация

СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКОГО МЕХАНИЗМА ВЗАИМОДЕЙСТВИЯ

Инвестиционная деятельность

109826

знаков

18

таблиц

28

изображений

3 СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКОГО МЕХАНИЗМА ВЗАИМОДЕЙСТВИЯ

ООО УСФ «НАДЕЖДА» С УЧАСТНИКАМИ ИНВЕСТИЦИОННО-СТРОИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ

3.1. Сравнительный анализ эффективности использования различных организационных форм взаимоотношений с партнерами при строительстве 28-ми квартирного жилого дома

ООО УСФ «Надежда» специализируется на жилищном строительстве с привлечением инвесторов и соинвесторов в порядке долевого участия в строительстве жилых домов. Из пункта 2.3. дипломной работы можно судить о том, что основная часть работ по строительству выполняется собственными силами, в этом и заключается дальнейшая стратегия фирмы в области инвестиционно-строительной деятельности.

Для оценки эффективности инвестиционно-строительного проекта возведения 28-ми квартирного жилого дома по ул. Камозина, необходимо рассмотреть два основных способа расчета стоимости строительства, а также наиболее рентабельную позицию ООО УСФ «Надежда» при возведении рассматриваемого объекта.

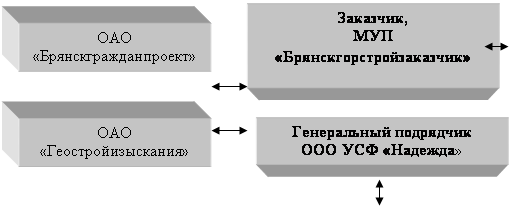

Данный объект был реализован в период с 2001 по 2004 г., где МУП «Брянскгорстройзаказчик» выступал в роли заказчика, а ООО УСФ «Надежда» в роли генерального подрядчика.

В приложении Б представлен расчет стоимости строительства жилого дома для генподрядчика ООО УСФ «Надежда» в базисно-индексным методом. Базисно-индексный метод предусматривает применение различных индексов (коэффициентов) пересчета сметной стоимости (как общей, так и отдельных элементов затрат) для пересчета из базисного в текущий или прогнозный уровень цен.

В данном сметном расчете стоимость выполненных работ, стоимость и норма расходования материалов определяется из ТЕР, разработанных РЦЦС по Брянской области на 01.05.2005 г.

Рисунок 18 - Схема взаимодействия ООО УФС «Надежда» с контрагентами при строительстве жилого дома и выполнении функций генерального подрядчика.

Данный сметный расчет является основным для генподрядчика при реализации строительства жилого дома. По каждому виду работ определен лимит стоимости, в который генподрядчик должен «вложиться». Если стоимость работ превышает указанный лимит, то разница сметной стоимости и фактической стоимости работ не компенсируется заказчиком.

На рисунке 18 отражена схема взаимодействия ООО УСФ «Надежда» в роли генподрядчика, с наиболее вероятными участниками строительства.

Исходя из договора подряда между заказчиком и генеральным подрядчиком, финансирование строительства жилого дома ведется путем реализации строящихся квартир в порядке долевого участия в строительстве. Квартиры возводимого дома распределены следующим образом: 50% - заказчик, 50% - генеральный подрядчик, соответственно доли заказчика и генерального подрядчика финансируются пополам.

В приложении В представлен расчет строительства указанного жилого дома, где в роли заказчика и генерального подрядчика выступала ООО УСФ «Надежда». Способом расчета стоимости строительства является ресурсный метод, т.е. по фактическим затратам.

В ходе сравнения двух вариантов реализации инвестиционно-строительного проекта по приложениям Б и В получаем:

Таблица 11 - Расчет стоимости строительства 28-ми квартирного жилого дома, по итоговым статьям затрат.

| Итоги разделов сметы | Вариант I | Вариант II |

| Строительство на условиях генподряда, базисно-индексный метод, тыс. руб. | Строительство при условии совмещения функций заказчика и генерального подрядчика, ресурсный метод, тыс. руб. | |

| Подготовка территории | 5559,6 | 4819,7 |

| Подземная часть | 4261,6 | 3784,8 |

| Надземная часть | 23196,3 | 20636,1 |

| Инженерное обустройство | 7718,0 | 6517,3 |

| Наружные сети | 6156,5 | 5731,7 |

| Прочие затраты заказчика | 4108,0 | 3791,2 |

| Всего затраты на стр-во | 60657,9 | 53709,8 |

Стоимость работ выполненных на условиях варианта I таблицы 10 составляет 60657,9 тыс. руб., а стоимость работ варианта II составляет 53709,8, что составляет 6948,1 тыс. руб. экономии средств заложенных в сметной стоимости, рассчитанной базисно-индексным способом.

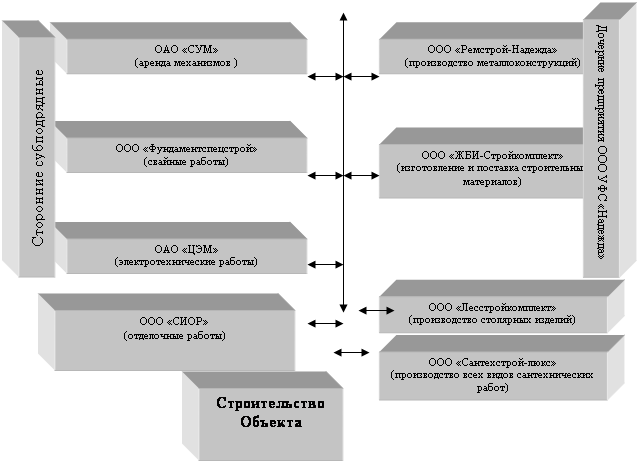

При реализации функций заказчика и генподрядчика схема взаимодействия ООО УСФ «Надежда» с участниками строительства указана на рисунке 19.

| |||||

| |||||

| |||||

Рисунок 19 – Наиболее вероятная схема взаимодействия ООО УФС «Надежда» с контрагентами при возведении жилого дома и выполнении функций заказчика и генерального подрядчика.

Из данного расчета можно сделать вывод, что выполнение работ ООО УСФ «Надежда» в роли заказчика и генподрядчика одновременно дает реальную экономию ресурсов на 11,5% от сметной стоимости строительства.

В отличие от генподрядного способа строительства, совмещение ООО УСФ «Надежда» функций заказчика и генерального подрядчика при возведения жилья по основным показателям является более выгодным и имеет свои особенности:

1. Строительство объектов ООО УФС «Надежда» ведет смешанным способом. Собственными силами выполняются основные общестроительные работы:

- устройство фундаментов;

- строительно-монтажные;

- устройство кровли;

- мусоропровод;

- благоустройство.

По договорам субподряда выполняются специальные строительно-монтажные работы: цементная стяжка полов, штукатурка внутренних стен, внутренние электротехнические и сантехнические работы, наружные инженерные сети (газ, вода, электрический кабель), монтаж лифтов, благоустройство и т.д.

2. Определение стоимости выполняемых работ в текущих ценах ведется разными методами:

- Для субподрядных организаций, выполняющих электромонтажные работы, связь и радиофикацию, домофонизацию, монтаж и пуско-наладочные работы лифтов, устанавливается твердая договорная цена, не меняющаяся за весь период производства работ. При этом привлекаются организации, работающие на упрощенной системе налогообложения.

- Для всех остальных организаций стоимость работ в текущих ценах определяется ежемесячно по Сборнику индексов цен в строительстве, разрабатываемых РЦЦС по Брянской области без учета стоимости материалов и транспортных затрат. Стоимость материалов определяется по фактическим закупочным ценам, а их расход рассчитывается согласно существующим нормам. Поставку и доставку на объект материалов для этих организаций ведет ООО УСФ «Надежда» собственным транспортом.

- Стоимость выполненных работ собственными силами определяется ресурсным методом (по фактическим затратам), кроме того собственные дочерние предприятия по выпуску сборных железобетонных изделий, бетона, раствора, столярных изделий, отпускают свою продукцию на собственные объекты по себестоимости или с минимальной наценкой 1-5%.

Дочернее предприятие ООО «Сантехстрой-люкс» все внутренние санитарно-технические и газотехнические работы, а также монтаж отопительной системы выполняются из материалов ООО УСФ «Надежда» с минимальной наценкой за выполненные работы.

Прочие затраты заказчика могут быть уменьшены, либо вовсе исключены:

- проектные работы (привлечение другого проектного института);

- отсутствие службы технического надзора (его функции выполняет производственно-технический отдел);

- стоимость монтажа, пусконаладочных работ оборудования может быть уменьшено за счет за счет привлечения субподрядных организаций на твердой договорной цене и упрощенной системе налогообложения

Перед реализацией инвестиционно-строительного проекта плановый отдел и отдел заказчика производят подробный анализ себестоимости, с учетом полученных технических условий на подключение к существующим инженерным сетям, долевое участие в реконструкции инженерных сетей, безвозмездного выделения % жилой площади от возводимого жилого дома (от 6 до 12% в зависимости градостроительной ценности земли), непредвиденных затрат в размере от 1-3% от себестоимости. По результатам данного анализа составляется подробный отчет, который рассматривается и утверждается директором общества.

3.2 Разработка эффективного организационно-экономического механизма взаимодействия ООО УСФ «Надежда» с участниками инвестиционно-строительной деятельности

На основе пункта 3.1 сделан вывод о том, что ООО УСФ «Надежда» наиболее выгодно совмещать функции заказчика и генподрядчика при строительстве жилых домов. Таким образом, фирма заинтересована в более эффективном расходовании инвесторских ресурсов, для получения наибольшей экономии средств. В связи с этим, необходимо искать дополнительные резервы снижения затрат.

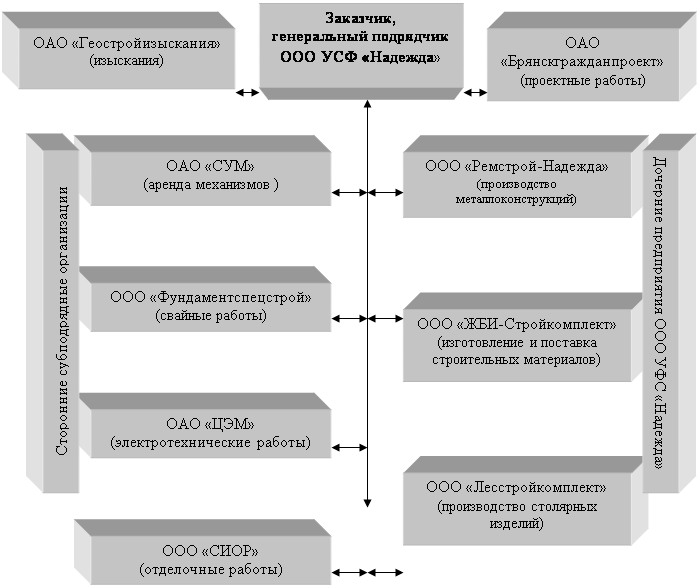

В результате сформирована новая организационно-экономическая структура, имеющая свои отличительные черты и специфику. (Рисунок 20)

Уникальность данного организационно-экономическом механизма взаимодействия определяют следующие характеристики:

1. ООО УФС «Надежда» участвует в торгах на приобретение земельных участков и обладает правом пользования и распоряжения земельным участком, которое по окончанию строительства передает пользователям объекта строительства.

2. ООО УСФ «Надежда» производит поиск и привлечение необходимых инвестиций, и их распределение среди участников строительства.

3. Право на производство строительно-монтажных работ ООО УСФ «Надежда» передает дочерней подрядной организации на условиях генподряда.

4. Снабжение объекта всеми необходимыми материальными ресурсами и механизмами происходит через отдел снабжения ООО УСФ «Надежда».

5. Привлечением субподрядных организаций для выполнения специальных строительных работ занимается производственный отдел ООО УСФ «Надежда».

Проанализировав характерные особенности представленного механизма взаимодействия, можно сделать вывод о том, что ООО УСФ «Надежда» намеренно концентрирует основные функции управления реализацией инвестиционно-строительного проекта, для более быстрого взаимодействия с участниками проекта и достижения поставленной цели.

Характеристика сформированного организационно-экономического механизма взаимодействия ООО УСФ «Надежда» с контрагентами при реализации инвестиционно-строительного проекта имеет как свои отрицательные, так и положительные черты, которые отражены в таблице 12.

Таблица 12 – Положительные и отрицательные черты нового организационно-экономического механизма

| Положительные | Негативные |

| · выполнение более 80 % от всего объема работ при строительстве жилого дома; · высокий уровень контроля за расходованием финансовых и материальных ресурсов; · получение строительных материалов и работ по ценам ниже рыночных; · более эффективная оптимизация финансовых и материальных потоков в зависимости от приоритетных целей; · разработка и строительство новых серии жилых домов с более высокими технико-экономическими показателями; · пользование долгосрочным товарным кредитом. | · сильная финансовая и материальная зависимость от головного предприятия; · замедление самостоятельного развития дочерних организаций в виду их низкой рентабельности; |

Цепочка полных затрат состоит из трех основных сегментов:

- издержки, связанные с поставщиками (приобретение материалов, их комплектующих, их складирование);

- собственные внутренние издержки предприятия (затраты на производство, накладные расходы, плановые накопления);

- после производственные издержки;

В целях недопущения необоснованного завышения расходов на производство необходимо внедрить систему оперативного планирования и контроля материальных затрат.

Поиском резервов снижения затрат, относящихся к первому сегменту структуры издержек, должен заниматься заместитель генерального директора по снабжению. В рамках системы планирования он должен разрабатывать план потребности в ресурсах, то есть план производства и закупки компонентов, которые используются при строительстве предусмотренных плавным календарным планом производства объектов. В нем указываются необходимые количества и сроки предполагаемого использования их в производстве. На их основе принимаются решения о закупке материалов и инструкций, необходимых для обеспечения непрерывного процесса производства строительно-монтажных работ.

План потребности в ресурсах должен разрабатываться с высокой детализацией: он указывает, когда потребуется сырье, материалы и комплектующие для осуществления строительства и в каком объёме.

Основой плана служит производственная программа, составляемая производственно-технологическим отделом под руководством главного инженера.

Поэтому необходимо принять меры по снижению себестоимости, а именно:

- снизить затраты на материалы посредством приобретения более дешевых, но не менее качественных. Для этого нужно проанализировать всех потенциальных поставщиков необходимого нам материала и выбрать наиболее выгодное предложение. В данной ситуации при повышении цен на цемент в Брянской области, фирмы становятся перед выбором: или продолжать сотрудничество с местными производителями, но при этом значительно возрастет себестоимость строительства без возможности перенесения данных затрат на метр квадратный реализуемой жилой площади, или налаживать сеть коммуникаций с производителями цемента из других областей.

- более рационально использовать строительные машины и оборудование, а именно: постараться предотвратить простои машин и оборудования путем своевременного снабжения строительной площадки необходимыми стройматериалами, эксплуатировать строительные машины весь световой день, особенно те, которые предприятие арендует, вовремя производить ремонт и техническое обслуживание. Для ООО УСФ «Надежда» возможно, предложить вариант трехсменной загрузки машин и оборудования в летнее время года с соответствующим сокращением рабочего дня в зимние дни.

- оптимизировать величину и структуру производственных запасов. На территории предприятия «КСД-Стройдеталь» имеются незадействованные производственные площади, которые можно сдавать в аренду.

- ввести систему контроля над рациональным использованием топлива и электроэнергии. Сократить время простое или пролеживания ресурсов

- сдавать в аренду или продавать неиспользуемые основные фонды с целью уменьшения суммы амортизационных отчислений.

В составе дочерних предприятий ООО УСФ «Надежда» имеет цеха, производящие деревянные конструкции, а также завод, поставляющий предприятию на площадки железобетон.

На основе расчетов, приведенных в приложение Б и В можно сделать вывод о значительных затратах на проектные работы – 1 миллион 920 тысяч рублей. В связи с этим возникает целесообразность необходимость внедрения проектного отдела на предприятие ООО УСФ «Надежда»:

Организационная структура строительного предприятия ООО УСФ «Надежда» в настоящее время не содержит в себе отдела проектирования, а вынуждена заказывать проекты строящихся зданий в ОАО «Брянскгражданпроект», на разработку которых уходит от 4-6 месяцев группой из 5 человек.

Для организации отдела проектирования на предприятии возможно использовать два способа.

1) Можно пригласить специализированную фирму для создания данного отдела. Данная фирма выполняет следующие этапы работы по организации отдела проектирования на предприятии:

- Определение основных функций проектной группы;

- Анализ организационной и функциональной структуры в аспекте осуществления данных функций;

- Анализ необходимых рабочих мест (в том числе должностных инструкций);

- Анализ основных аспектов внутреннего и внешнего взаимодействия будущего отдела фирмы в целом;

- Анализ и определение необходимых человеческих ресурсов (кадровый состав), технических ресурсов;

- разработка личных и профессиональных требований к сотрудникам (знания, навыки, система первоначальных и последующих оценок, включающих тестирование, наблюдение и т.п.);

- получение лицензии на проектирование;

- Разработка должностных инструкций и положений;

- Разработка системы заработной платы и мотивации сотрудников отдела.

- разработка необходимой документации для работы отдела:

- описание организационной и функциональной структуры отдела);

- описание рабочих мест (в том числе написание должностных инструкций);

- описание основных аспектов внутреннего и внешнего взаимодействия отдела и фирмы в целом;

- описание личных и профессиональных требований к сотрудникам, описание процесса оценки деятельности сотрудников (в том числе тестирование, аттестация, формы отчетности и контроля).

- подбор сотрудников (своими силами или с привлечением кадрового агентства);

- Обучение сотрудников: использование специальных или дополнительных программ.

При привлечении специализированной организации для создания проектной группы на предприятии ООО УСФ «Надежда» займет 2-3 месяца, а стоимость таких работ составит 75 000 рублей.

2) Возможен прием на работу молодых кадров с обязательной системой повышения квалификации. Так как отдел проектирования будет состоять из 10 человек, учитывая масштабы производства работ ООО УСФ «Надежда», то дополнительное обучение обойдется в 200 000 тыс. рублей.

Необходимо учесть затраты организационного характера:

- покупка столов: 4,5 т.р.*10 чел = 45 тыс.руб

- закупка компьютеров: 10 шт * 25 000 руб. = 250 000 руб.

- оснащение компьютерной техники специализированными программами: 30 000 руб. * 10 = 300 000 руб.

- покупка ксерокса: 25 000 руб.

Итого: 45 000 + 250 000 + 300 000 + 25 000 = 320 000 руб.

Фонд заработной платы отдела проектирования должен формироваться в соответствии со следующей формулой:

ФЗПо.мар. = Бтар. +(Пнад.+ Ппрог.) * К1 * К2

где, Бтар. - базовый оклад или тариф, определяемый как постоянная составляющая заработной платы сотрудника, размер которой определяется штатным расписанием. Базовый оклад предлагается установить в размере 20-40% от средней заработной платы сотрудника на предприятии ООО УСФ «Надежда»

Пнад. - персональная надбавка или денежное вознаграждение, устанавливаемое каждому сотруднику по представлению руководителя отдела проектирования в рамках утвержденного общего фонда на персональные надбавки всем сотрудникам отдела. Размер персональной надбавки может составлять 50-60% от Бтар.

Ппрог. - денежное вознаграждение сотрудникам отдела проектирования.

При определении размера вознаграждения за точность проекта необходимо по каждому виду проекта или группе проектов установить интервал прогнозных значений (минимум - максимум).

Для каждого вида проекта или группы проектов устанавливается и индивидуальный размер вознаграждения, определяемый значимостью проекта для дальнейшей деятельности предприятия.

К1 - относительный коэффициент, отражающий фактическое количество разработанных проектов. Его размер может колебаться от 1,0 и до 1,5.

К2 - относительный коэффициент, отражающий субъективную оценку вышестоящим руководителем уровня, качества и сроков выполнения работ в сфере разработки проектов. Размер значения этого коэффициента определяется волевым решением вышестоящего руководителя, но в заранее оговоренном интервале, например, 0,9-1,1, который доводится до сведения всех сотрудников отдела проектирования.

Средняя заработная плата на предприятии ООО УСФ «Надежда» составляет 6,7 тыс. руб. Исходя из этого базовый оклад работника отдела проектирования будет примерно составлять 2680 руб., а исходя из базового тарифа, персональная надбавка будет равна 1608 руб. Денежное вознаграждение сотрудникам отдела проектирования за точность разработки проекта будет составлять примерно 4500-7000 руб. Таким образом, заработная плата одного работника отдела проектирования в месяц будут составлять:

ФЗПр.о.мар. =2680+(1680+2000)*1,25*1=6 360 руб.

Заработная плата начальника проектной группы будет составлять:

ФЗПн.с.мар.=2680+(1608+3000)*1,5*1,1= 12 144руб.

Таким образом, месячный фонд заработной платы службы маркетинга составляет 69 384 руб., а годовой фонд заработной платы будет составлять около 832 608 руб.

Следовательно, можно сделать вывод о том, что затраты на организацию отдела проектирования (принимая во внимание годовую зарплату работников) составят:

75 000 руб. + 320 000 руб. + 832 608 руб. = 1 227 608 руб.

Следует также отметить, что затраты на организацию отдела, т.е. 75 000 руб., а также затраты на покупку необходимого оборудования 320 000 руб. являются единовременными. В дальнейшем понадобиться только, производить обновление информационных баз на компьютерных источниках, а также производить ремонтные работы. Т.е. затраты в месяц составят 10 000 руб. – 15 000 руб., в год: 120 000 руб.

Экономический эффект от внедрения группы проектирования составит:

1 902 000 – 1 347 608 = 554 392 руб.

После внедрения проектной группы экономия средств по каждому создаваемому проекту, в зависимости от уровня сложности составит от 25 до 30 % от рыночной стоимости проекта. Вследствие этого образовалась новая организационная структура ООО УСФ «Надежда». (Приложение Г)

Таким образом, определен эффективный механизм взаимодействия ООО УСФ «Надежда» с участниками инвестиционно-строительной деятельности, в части уменьшения затратной части строительства произведен подробный расчет стоимости создания проектной группы, как структурного подразделения ООО УСФ «Надежда».

Похожие работы

... перестройку производства, в том числе реализацию программ конверсии производства. Новосибирским областным Советом депутатов 26 мая 1999 года принят Закон НСО №12-03 «О государственной поддержке инвестиционной деятельности на территории Новосибирской области» (Приложение 1). В нем предусмотрен ряд льгот для инвестиционных проектов, прошедших конкурсный отбор и система государственных гарантий. ...

... , регионального и муниципального уровней на всех субъектов региональной инвестиционной системы в интересах достижения намеченных целей инвестиционного развития региона. 3. Перспективы стимулирования и активизации инвестиционной деятельности в России Потребность страны в иностранных инвестициях составляет 10-12 млрд. долларов в год. Для стабилизации экономики и активизации инвестиционного ...

... финансово-промышленных групп существенно расширяет в целом их внутренние инвестиционные возможности и позволяет концентрировать их на наиболее важных направлениях. В ближайшей перспективе будет рассмотрен вопрос об участии государства в инвестиционной деятельности тех ФПГ, которые за счет мобилизации собственных средств смогли бы обеспечить выход производства на траекторию стабильного роста, ...

... – поступления (положительный денежный поток) и расходование (отрицательный денежный поток) денежных средств в процессе осуществления хозяйственной деятельности предприятия. Нужна ли какая-либо предварительная подготовка перед разработкой инвестиционного проекта? Прежде чем приступить к разработке бизнес-плана инвестиционного проекта, руководитель предприятия должен решить следующие задачи, ...

0 комментариев