Навигация

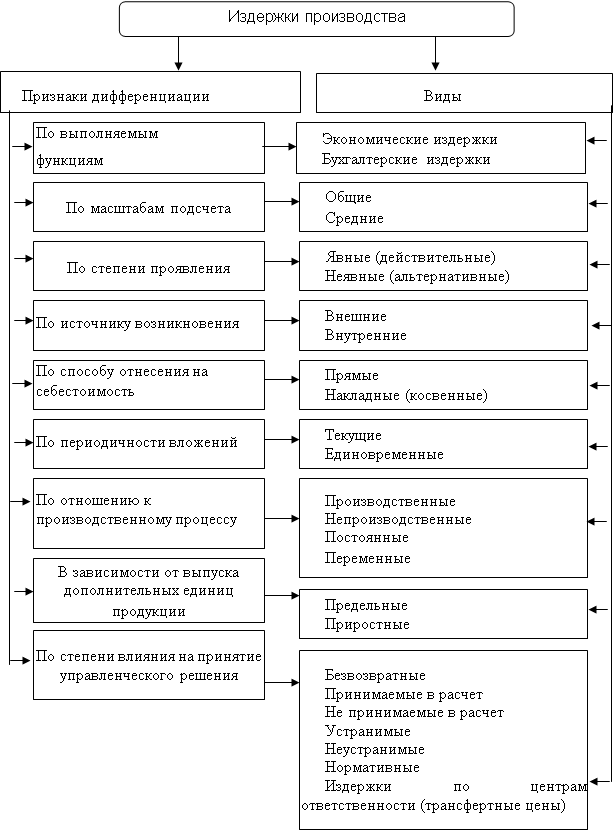

Классификация издержек производства

45012

знаков

1

таблица

7

изображений

1.2 Классификация издержек производства

Существует множество классификационных признаков, по которым проводится разделение издержек производства на различные виды. Классификационные признаки, наиболее часто употребляемые в отечественной и зарубежной практике, представлены в таблице 1.

Рис. 1 Классификация издержек обращения [10; с.434]

Прежде всего, выделяют экономические издержки и бухгалтерские издержки, про которые было сказано выше.

Экономические издержки подразделяются на альтернативные издержки в форме внешних (явных) и внутренних (неявных) издержек.

К внешним, или явным издержкам относятся те затраты, которые предприятие несет в результате осуществления платежей за необходимые ему ресурсы и услуги.[6; с.392]

К таким затратам относятся, например, заработная плата наемным работникам, выплата процентов по кредиту, рента за аренду земли, плата за сырье и материалы, различные транспортные расходы и многое другое. В обобщенном виде можно сказать, что это те затраты, которые подкрепляются платежными документами и проходят учет бухгалтерских документах.

Внутренние, или неявные (скрытые) издержки включают в себя затраты ресурсов, принадлежащих предприятию. Это расходы, которые выступают в форме денежных платежей поставщикам факторов производства и промежуточных изделий [6; с.392].

Оценка внутренних издержек осуществляется либо с помощью приравнивания стоимости собственных ресурсов к рыночным ценам идентичных ресурсов, которые пришлось бы оплатить, если бы предприятие не располагало ими, либо путем определения денежных платежей, которые могли бы быть получены за самостоятельно используемый ресурс при наилучшем (из возможных) способе его применения.

К внутренним издержкам относится также и возмещение усилий, сопряженных с реализацией предпринимательского таланта, риском, управлением предприятием [6; с.393].

Вся совокупность усилий и риска предпринимателя возмещается в форме дохода, называемого нормальной прибылью. Следовательно, во внутренние издержки включается также нормальная прибыль как вознаграждение за предпринимательский талант по управлению предприятием.

Бухгалтерские издержки отличаются от экономических тем, что они не включают альтернативную стоимость факторов производства, принадлежащих владельцам производства. Иными слова, бухгалтерские издержки включают в себя только явные затраты или издержки.

На учет издержек производства существенное влияние оказывает фактор времени – тот период, за который происходит оценка как осуществленных затрат, так и полученных результатов. Поэтому, исходя из учета фактора времени, издержки производства следует анализировать отдельно в краткосрочном и долгосрочном периодах. При этом применение этих понятий не должно ассоциироваться со строго определенным промежутком времени. Для каждой отдельной отрасли эти понятия изменяются в довольно широком диапазоне. Поэтому для разделения краткосрочного и долгосрочного периодов используется критерий неизменности или изменяемости условий производства. Краткосрочный период – это период фиксированных производственных мощностей. Он разный для предприятий различных отраслей. Например, в растениеводстве в умеренном поясе – это год; в металлургии – где-то пять лет и более; в розничной торговле – это могут быть недели или даже дни, и т.п. Долгосрочный период – период изменяющихся мощностей, т.е. период, связанный с реорганизацией, модернизацией, реконструкцией производства. Следовательно, в этом случае изменяются и все виды издержек как результат изменения стоимостной оценки каждого из используемых ресурсов.

Любые издержки производства зависят от количества используемых ресурсов и цен на услуги факторов производства. Связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения, описывается функцией издержек. Функция издержек связана с производственной функцией. Производственная функция представляет собой математическую формулу зависимости между максимальным объемом производства и комбинацией факторов производства. В теории производства традиционно используется двухфакторная, производственная функция вида: Q = f (L, K).

Она характеризует зависимость между максимально возможным объемом выпуска (Q) и количествами применяемых ресурсов труда (L) и капитала (K). Двухфакторная производственная функция может иметь как табличную, так и графическую форму. Графической формой производственной функции является изокванта. Изоквантой называется геометрическое место точек, соответствующих всем комбинациям двух ресурсов, способным произвести заданный объем продукта [14; с.251].

Ряд изоквант, отражающий наиболее максимально достижимый выпуск продукции при любом данном наборе факторов производства, представляет карта изоквант. Угол наклона изокванты соответствует предельной норме технической замены одного ресурса другим. Чем дальше изокванта от начала координат, тем большему объему выпуска она соответствует (Рис.2.).

Рис. 2. Карта изоквант [13; с.101]

Производственная функция общего вида не разграничивает ресурсы, предполагая их равное участие в процессе производства. Для оценки же влияния каждого вида ресурсов на динамику выпуска продукции используется анализ производственной функции во временных промежутках разной протяженности (краткосрочный и долгосрочный периоды) [13; с.101].

Краткосрочный временной период – это временной промежуток, в течении которого производственный мощности остаются постоянными. В рамках краткосрочного периода объем производства может регулироваться лишь с помощью изменения объемов переменных факторов производства.

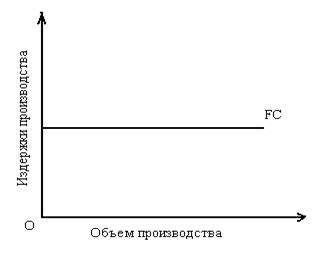

В краткосрочном периоде при стабильности основополагающих условий производства его издержки подразделяются на постоянные и переменные. Это связано с тем, что обеспечения постоянных затрат определяют постоянные издержки, соответственно, переменных затрат – переменные издержки. К постоянным издержкам (FC – fixed cost) относятся те затраты, которые не изменяют своей величины с изменением (сокращением или увеличением) объема выпускаемой продукции [6; с. 396].

К таким издержкам относятся затраты, связанные с использованием зданий, сооружений, машин, оборудования, т.е. амортизация, а также затраты на содержание персонала, рента и процент. Эти издержки предприятие вынуждено нести независимо от степени задействования производственных мощностей, сокращения или расширения объема выпускаемой продукции. Зависимость динамики постоянных издержек в ответ на изменение объема выпуска продукции модно представить на графике следующим образом (Рис.3.).

Рис.3. Постоянные издержки [13; с.102]

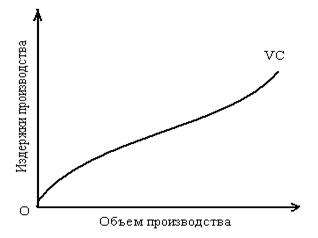

К переменным издержкам (VC – variable costs) относятся те затраты, которые изменяются вместе с изменением объемов выпускаемой продукции. К ним относятся затраты, связанные с приобретением сырья, материалов, оплатой труда. Если предприятие увеличивает объемы выпускаемой продукции, то для этого необходимо больше закупить сырья и материалов, выплатить большую сумму заработной платы наемным рабочим. Зависимость изменений переменных издержек в ответ на изменение объема выпуска в графической форме можно представить следующим образом (Рис. 4.).

Рис. 4. Переменные издержки [13; с.102]

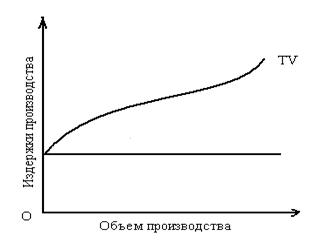

Постоянные и переменные издержки в сумме составляют общие (TC – total costs), или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения друг на друга графиков постоянных издержек и переменных издержек (Рис. 5.).

Рис. 5. Общие издержки [13; с.103]

В совокупности постоянные и переменные издержки равны сумме внутренних и внешних издержек. Составляющие и постоянных, и переменных издержек могут быть отнесены либо к внутренним, либо к внешним издержкам.

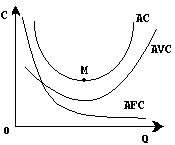

Наряду с анализом изменений суммарных постоянных, переменных и общих издержек важно знать их величины, приходящиеся на единицу продукции. Именно этот вид издержек позволяет осуществлять сопоставление затрат с ценой или выручкой, получаемой от реализации единицы продукции. Средние издержки – издержки, приходящиеся на единицу продукции. Они выступают в форме средних общих (ATC – average total costs), средних постоянных (AFC – average fixed costs) и средних переменных издержек (AVC – average variable costs) и рассчитываются путем деления соответственно средних, постоянных и переменных издержек на количество произведенной продукции(Q):

ATC = TC / Q; AFC = FC / Q; AVC = VC / Q.

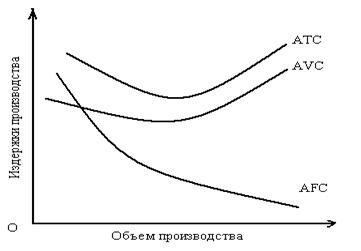

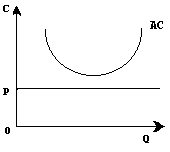

В краткосрочном периоде средние общие издержки равны сумме средних постоянных издержек. Но в отличие от общих издержек средние общие издержки не увеличиваются нарастающими темпами по мере увеличения количества производимой продукции, а сначала имеют тенденцию к снижению, лишь затем возрастают. Таким же образом веду себя и средние переменные издержки. А вот средние постоянные издержки непрерывно понижаются по мере роста объема производства в результате того, что данная сумма постоянных издержек распределяется на все большее и большее количество единиц продукции [13; с. 103].

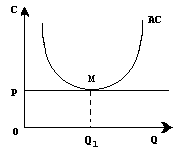

Наглядно особенности изменения средних издержек в зависимости от количества произведенной продукции в краткосрочном периоде можно показать на следующем графике (Рис. 6.).

Рис. 6. Изменение средних издержек в краткосрочном периоде [13; с.10]

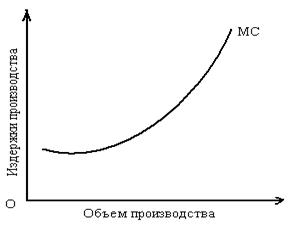

Предельные издержки – это такие издержки, которые обусловлены затратами на производство дополнительной единицы продукции по отношению к ранее выпушенному ее объему. Это обусловливается тем, что вовлечение дополнительно того или иного ресурса, на который осуществляются затраты, в различных ситуациях может вызвать весьма неравновеликие приращения объема выпускаемой продукции. Поэтому необходимо знать величину предельного продукта, который представляет собой приращение выпуска продукции, вызванное вовлечением в производство дополнительной единицы того или иного ресурса при неизменном объеме использования других ресурсов. Следовательно, предельные издержки можно получить путем деления приращения полных общих издержек, затраченных на привлечение дополнительной единицы ресурса, на величину физического предельного продукта [6; с. 398].

Изменение предельных издержек происходит подобно изменениям средних общих и средних переменных издержек. По мере увеличения количества производимой продукции предельные издержки, аналогично средним общим и средним переменным издержкам, сначала имеют тенденцию к снижению и только по достижении определенного уровня объема производства начинают возрастать. При этом стадия возрастания предельных издержек имеет более ярко выраженный характер и более высокие темпы роста, чет средние общие, средние постоянные и средние переменные издержки.

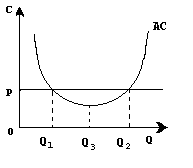

Графически изменение предельных издержек в ответ на изменение выпуска продукции может быть представлено в следующем виде (Рис. 7.).

Рис. 7. Изменение предельных издержек [13; с.104]

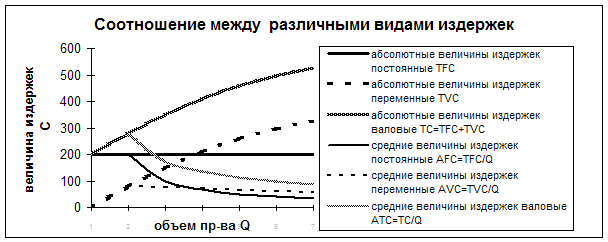

Подводя итог всему выше изложенному для иллюстрации динамики издержек производства в краткосрочном периоде, используя табличными и графическими данными из книги «Экономикс» [8; с. 484 – 485.), построим таблицу общих, средних и предельных издержек производства в краткосрочном периоде (см. таблицу 1).

Таблица 1.

Общие, средние, и предельные издержки производства в краткосрочном периоде

| Количество продукции (выпуск) Q | Общие издержки (TC) | Средние издержки (AC) | Предельные издержки (MC) | ||||

| Общие постоянные издержки (TFC) | Общие переменные издержки (TVC) | Сумма общих издержек (AFC) | Средние постоянные издержки (AFC) | Средние переменные издержки (AVC) | Средние общие издержки (ATC) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 0 | 100 | 0 | 100 | - | - | - | |

| 1 | 100 | 90 | 190 | 100 | 90 | 190 | |

| 2 | 100 | 170 | 270 | 50 | 85 | 135 | |

| 3 | 100 | 240 | 340 | 33,33 | 80 | 113,33 | |

| 4 | 100 | 300 | 400 | 25 | 75 | 100 | |

| 5 | 100 | 370 | 470 | 20 | 74 | 94 | |

| 6 | 100 | 450 | 550 | 16,67 | 75 | 91,67 | |

| 7 | 100 | 540 | 640 | 14,29 | 77,14 | 91,43 | |

| 8 | 100 | 650 | 750 | 12,5 | 81,25 | 93,75 | |

| 9 | 100 | 780 | 880 | 11,11 | 86,67 | 97,78 | |

| 10 | 100 | 930 | 1030 | 10 | 93 | 103 | |

Как видно из данных таблицы, только средние постоянные издержки имеют четкую обратную связь с выпуском продукции. Динамика суммарных общих издержек подчин6яется динамике общих переменных издержек, т.к. общие постоянные издержки неизменны. Средние переменные издержки сначала убывают, а потом возрастают. Таким же образом изменяются и связанные с ними суммарные средние общие издержки. Причем вначале средние суммарные издержки зависят более от динамики средних постоянных издержек, а затем – от динамики средних переменных издержек. Переломный момент, когда средние общие издержки достигают своего минимума и начинают возрастать, показывает минимальный уровень затрат, а следовательно, и уровни максимально эффективного использования факторов производства, т.е. производственных ресурсов, в расчете на единицу выпуска. Этот уровень можно считать началом для максимизации прибыли, минимизации убытка и оптимизации выпуска.

Рассмотрев сущность и классификацию издержек производства, перейдем к рассмотрению путей их снижения.

Глава 2. Пути снижения издержек производства

Похожие работы

... точкой нулевой прибыли . Следует особо подчеркнуть , что говоря о нулевой прибыли , мы не имеем в виду , что фирма вообще не получает никакой прибыли . Как уже было показано , в издержки производства включаются не только затраты на сырье , оборудование , рабочую силу , но и процент , который фирмы могли бы получить на свой капитал , если бы вкладывали его в другие отрасли . Иными словами , ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

... транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода. Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг. Исследовав в данной работе вопрос издержек производства и финансовые источники их возмещения на примере ЧП «Элегант 2000» можно сделать следующие выводы, что поставленные задачи данной курсовой ...

... этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. ...

0 комментариев