Навигация

Общая характеристика резервов снижения себестоимости

45012

знаков

1

таблица

7

изображений

2.1 Общая характеристика резервов снижения себестоимости

В настоящее время, в условиях развивающегося мирового экономического кризиса, стремление максимально сократить затраты — самая популярная антикризисная мера как у западных, так и у российских компаний.

Особое внимание менеджменту следует обратить на соответствие предлагаемых мер по оптимизации расходов долгосрочным стратегическим целям компании. Лишь в этом случае можно рассчитывать на долгосрочный положительный эффект от внедрения программы снижения затрат.

Принятие поспешных решений в вопросах оптимизации издержек может принести больше вреда, чем пользы. Это особенно важно осознавать сейчас, в условиях глобального экономического спада. Ведь велик соблазн отдать предпочтение мерам, направленным на быстрый результат, в ущерб достижению стратегических целей компании. Но кризис пройдет, а стратегические приоритеты будут оставаться на повестке дня всегда.

Для того, чтобы «защититься» от западных, да и российских конкурентов необходимо организовать эффективную систему управления издержками. Какой же должна быть система управления издержками? Думается, что система управления издержками должна отвечать ряду требований:

Обязательно должна быть обеспечена стратегическая направленность принятия решений в области управления издержками. Снижение издержек является одной из основных составляющих стратегического плана развития бизнеса.

Должны быть четко определены объекты управления. Не зная причин появления тех или иных видов издержек, мы не можем говорить об управлении ими.

В управлении издержками вся документация должна одинаково восприниматься на всех уровнях управления Компаниями.

Планирование должно работать не по свершившемуся факту, а на упреждение негативных последствий изменения внешнего окружения бизнеса.

Управление должно быть поставлено на системную основу, а не осуществляться время от времени.

Итак, владелец любой компании стремится к наибольшей прибыли. Один из путей для достижения этой цели – постоянно выявлять и сокращать издержки. Однако на основе бухгалтерской информации работать над сокращением издержек практически невозможно. Ведь бухгалтерский учет регистрирует все произведенные траты по факту. Для эффективного управления затратами необходимо разработать логичную схему расчета себестоимости, в которой учитываются все детали. Затем требуется создать «дерево» затрат (на разных предприятиях, в зависимости от специфики отрасли и продукции, оно будет иметь разную «крону»). При этом затраты необходимо классифицировать так, чтобы их было удобно сравнивать между собой. Ведь если на одном уровне такого «дерева» типов затрат слишком много и они различаются между собой в десятки раз по абсолютным величинам, то учет будет неэффективным.

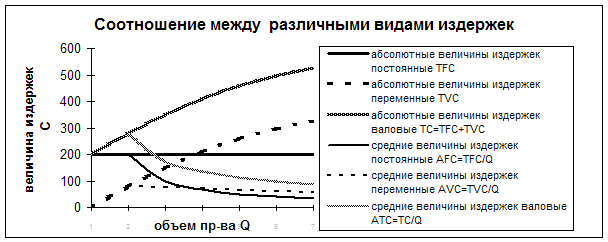

Основой динамического метода расчета себестоимости, то есть ее изменений во времени, является классификация процесса по этапам: снабжение, производство и реализация продукции. Базовая себестоимость товара включает в себя стоимость сырья, полуфабрикатов, возможные акцизы и таможенные налоги на сырье и некоторые другие расходы. В ходе производства прибавляются производственные расходы. Затем себестоимость растет в процессе реализации продукции. А после продажи появляются еще и дополнительные затраты – например, налоги. Если представить процесс формирования себестоимости таким образом, появляется возможность принять меры, чтобы снизить затраты на каждом этапе этого цикла. Специалисты считают, что резервы снижения себестоимости распределяются следующим образом: снабжение - 50%, производство - 10%, сбыт - 40%. Хорошо работающая система управленческого учета позволяет руководителю в любой момент времени знать, как меняется себестоимость по любой товарной позиции, по группе наименований товаров или по всей продукции. Проанализировав, из каких затрат складывается себестоимость товара на каждом уровне, можно определить, как сильно снижаются накладные расходы, как изменяется разница между ними и маржинальной прибылью. Маржинальная прибыль – это разница между отпускной ценой и переменными издержками. В итоге с помощью управленческого учета можно сделать вывод об эффективности производства в целом и по отдельным его направлениям.

Для снижения затрат большое значение имеет анализ по центрам затрат и по центрам ответственности. Центр затрат - это объект отнесения затрат, где аккумулируются затраты связанные с одной или несколькими функциями и определенными видами деятельности. Центр ответственности - это организационное подразделение, возглавляемое управляющим, ответственным за величину затрат.

Анализ отчетных данных по центрам затрат позволяет сделать заключение о том, насколько и в каком центре ответственности высоки издержки и чем это вызвано. Управление затратами по центрам ответственности предполагает включать в смету те затраты, по которым обеспечивается нормирование, планирование и учет затрат. Выделение центра затрат по отдельным подразделениям может происходить по разным признакам: организационной структуре, оборудованию, выполняемым операциям и функциям. [11; с.67]

Система учета по центрам возникновения затрат предусматривает измерение расходов вне связи с выходом продукции.

Для лучшей организации учета по местам возникновения затрат необходимо тщательно детализировать затраты, чтобы затраты, учитываемые в данном, месте являлись для него прямыми. Организация такого учета на промышленных предприятиях дает возможность усилить контроль за формированием затрат, оперативно получать информацию об их целесообразности, а также обоснованности распределения косвенных расходов по носителям затрат [12; с. 34].

Похожие работы

... точкой нулевой прибыли . Следует особо подчеркнуть , что говоря о нулевой прибыли , мы не имеем в виду , что фирма вообще не получает никакой прибыли . Как уже было показано , в издержки производства включаются не только затраты на сырье , оборудование , рабочую силу , но и процент , который фирмы могли бы получить на свой капитал , если бы вкладывали его в другие отрасли . Иными словами , ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

... транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода. Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг. Исследовав в данной работе вопрос издержек производства и финансовые источники их возмещения на примере ЧП «Элегант 2000» можно сделать следующие выводы, что поставленные задачи данной курсовой ...

... этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. ...

0 комментариев