Навигация

Региональные особенности издержек и затрат предприятия

74944

знака

9

таблиц

1

изображение

1.4. Региональные особенности издержек и затрат предприятия.

Одним из фактических результатов череды перестроечных и постперестроечных реформ, вроде бы продиктованный необходимостью резко повысить эффективность народного хозяйства, было перемещение России из первого во второй — низший эшелоны индустриально развитых стран мира, громадный отрыв России от стран «большой семерки», куда она по инерции была приглашена занять восьмое место.

Среди разноплановых факторов, определяющих конкурентоспособность товаров-аналогов, первостепенное значение имеют издержки производства. По сравнению с индустриально развитыми странами промышленное производство в России более материало- и энергоемкое. При такой дороговизне материальных факторов производства трудно рассчитывать на использование ценовой конкурентоспособности отечественной промышленной продукции на внешнем рынке.

Основные налогоплательщики — промышленные предприятия — указывают на необходимость привести уровень налогов в соответствие с реальным уровнем рентабельности производства, то есть формировать бюджет по средствам, а правительство с не меньшим упорством требует срочно поднимать эффективность производства до уровня налогообложения. Преимущества здесь, понятно, на стороне правительства, и результатом конфликта интересов стало сворачивание производства во многих отраслях отечественной промышленности

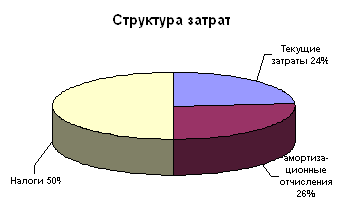

В такой ситуации разумным является курс на обоснованное снижение основных групп затрат — налоговых платежей и производственных издержек предприятия. Налоги в цене составляют половину всех затрат на производство и реализацию продукции.

Тем не менее, резкое падение курса рубля после 17 августа 1998 года и последовавшая за этим мощная инфляция явились решающими факторами обвального роста затрат на производство и себестоимости продукции. Деятельность в условиях рыночной экономики требует сокращения затрат и увеличения за счет этого прибыли предприятий, столь необходимой для образования фондов развития производства и социального развития.

Издержки производства — один из основных качественных показателей работы предприятия. В них находят отражение все процессы, связанные с производством, использование материальных ресурсов и основных фондов, уровень производительности труда и организации производства, организация подготовки и сбыта продукции и др.

Производственные издержки исчисляются по отношению к валовой и товарной продукции, полная себестоимость — только по отношению к товарной продукции. При анализе и планировании различают себестоимость (издержки) товарной продукции, реализованной продукции, единицы продукции.

Почему существует такое явление как региональная экономика? Что составляет основу торговли между регионами? В общем виде региональная экономика является средством, с помощью которого страны могут развивать специализацию, повышать производительность своих ресурсов и таким образом увеличивать общий объем производства. Отдельные регионы, как и отдельные лица, могут выиграть за счет специализации на изделиях, которые они могут производить с наибольшей относительной эффективностью, и последующего их обмена на товары, которые они не в состоянии сами эффективно производить.

В основе более углубленного исследования вопроса «Почему существует явление и экономический термин, такой как региональная экономика?» лежат два обстоятельства. Во-первых, экономические ресурсы — природные, человеческие, инвестиционные товары — распределяются на территории одной страны крайне неравномерно; регионы существенно различаются по своей обеспеченности экономическими ресурсами. Во-вторых, эффективное производство различных товаров требует различных технологий или комбинации ресурсов.

Экономическая эффективность, с которой регионы способны производить различные товары, может изменяться и действительно изменяется со временем. По мере эволюции региональных экономик могут изменяться количество и качество рабочей силы, объем и состав капитала, возникать новые технологии. Могут претерпеть изменения даже масштабы и качество земельных и природных ресурсов. По мере того как происходят эти изменения, относительная эффективность, с которой регионы производят различные товары, будет также изменяться.

1.5. Издержки производства и доход.

Не надо быть экономистом, чтобы предположить, что издержки производства и доход предприятия — это как положительный и отрицательный полюса магнита. Говоря об издержках производства, французский экономист Д. Сэй (19) так сформулировал основное правило управления производством: «Нужно снижать издержки производства с тем, чтобы увеличить прибыль». Совет этот, действительно, является мудрым в тех случаях, когда отрасли производства, ассортимент выпускаемой продукции и рынки остаются стабильными. Но, сегодня, в быстро меняющемся мире, данное правило уже не является столь же разумным как раньше. В эру постиндустриального общества, в условиях информационного взрыва предприятия должны уделять большое внимание и таким сферам, как реализация, сбыт продукции, увеличение доходов (это, разумеется, связано и с издержками, как будет показано далее), улучшение своего финансового состояния. Сегодня нужно заботиться не только о снижении издержек и цен, но и о повышении качества, улучшении потребительских свойств своей продукции, увеличении объемов продаж товара. Если это не будет делать предприятие, его рано или поздно задавят и выживут с рынка наиболее предприимчивые конкуренты.

Если хозяйство сегодня ищет путь увеличения прибыли только за счет снижения издержек производства, то оно рано или поздно прекращает свое существование.

Прежде чем пытаться выявлять закономерности взаимодействия, следует провести грань между понятиями «доход» и «прибыль».

Доход — чрезвычайно распространенное, широко применяемое и в то же время крайне многозначное понятие, употребляемое в разнообразных значениях. В широком смысле слова обозначает любой приток денежных средств или получение материальных ценностей, обладающих денежной стоимостью. В валовой доход предприятия принято включать выручку, денежные поступления от продажи товаров и услуг, выполнения работ, от продажи имущественных ценностей, проценты, получаемые за счет предоставления денег в кредит, и другие денежные и материальные поступления. Доход государства или региона образуют в основном налоги, платежи, отчисления, рента, поступающие в бюджеты соответствующих уровней.

Теперь дадим понятие следующей экономической категории, такой как «прибыль». Прибыль — превышение доходов от продажи товаров и услуг над затратами на производство и продажу этих товаров; один из наиболее важных показателей финансовых результатов хозяйственной деятельности предприятия, предпринимателя. Прибыль исчисляется как разность между выручкой от реализации продукта хозяйственной деятельности и суммой затрат факторов производства на эту деятельность в денежном выражении. Полная, валовая (балансовая), чистая и бухгалтерская прибыль нас в дальнейшем интересовать будет незначительно. Экономическая прибыль же учитывает альтернативные издержки, о которых говорилось выше. Обычно экономическая прибыль меньше бухгалтерской на величину некомпенсированных собственных издержек предпринимателя, не учтенных в себестоимости, в которые иногда включают упущенные возможности.

Главным сегодня для множества предприятий, независимо от организационно-правовой формы и масштабов, является не только забота о снижении издержек производства, но и цен на свою продукцию, с тем, чтобы дать потребителю подешевле товар качества, не ниже прежнего. Важным является способность хозяйства дать потребителю товар высокого качества, или обладающего каким-то новым потребительским свойством.

Издержки производства оказывают влияние на предложение товаров на рынке. Повышение издержек, снижая предложение товаров, приводит к повышению цен на них. Рост цен на товары, в свою очередь, приводит к снижению спроса. А это приводит к снижению цен и предложения товаров, вызывающих последующий рост спроса. Повышение спроса на товары сопровождается повышением цен, увеличением предложения товара и т. д. Таким образом, динамика издержек производства связана как с динамикой цен, так и с изменениями предложения и спроса.

При решении этих задач С.Н. Абдуллина и Н.И. Вишневская (1) обнаруживают, что любое изменение выручки от реализации порождает еще более сильное изменение прибыли. Этот феномен они называют эффектом производственного рычага.

В практических расчетах для определения силы воздействия производственного рычага применяют результат от реализации после возмещения переменных издержек. Результат от реализации после возмещения переменных издержек представляет собой разницу между выручкой от реализации и переменными издержками. Этот показатель в экономической литературе обозначается также как сумма покрытия.

Желательно, чтобы результата от реализации после возмещения переменных издержек хватало не только на покрытие постоянных издержек, но и на формирование прибыли.

Иными словами, сила воздействия производственного рычага равна результату от реализации после возмещения переменных издержек, деленному на прибыль.

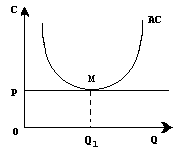

При формировании затрат на предприятии определение максимально возможной прибыли не обходится без понятия «порога рентабельности». Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Результата от реализации после возмещения переменных издержек в точности хватает на покрытие постоянных издержек, и прибыль равна нулю. По-другому, порог рентабельности равен постоянным издержкам, деленным на результат от реализации после возмещения переменных издержек в относительном выражении.

Вычленив из цены единицы товара затраты на реализацию и умножив результат на количество проданных товаров, получим сумму поступлений предпринимателя для покрытия его затрат на производство и формирование прибыли:

П = ( Ц - З ) х О,

где:Ц — цена реализации единицы товара, руб.

З — затраты на реализацию единицы товара, руб.

О — количество реализованных товаров, ед.

П — сумма поступлении для покрытия затрат на производство и формирование прибыли, руб.

Введем в эту формулу переменные и постоянные издержки, но выделим из них расходы на рекламу и на обслуживание компьютерной сети:

Р = ( Ц - ПИ ) х О - ПОИ - ЗР - ЗК ,

где:Р — прибыль, руб.

ПИ — переменные издержки на производство единицы товара, руб.

ПОИ — постоянные издержки, руб.

ЗР — затраты на рекламу, руб.

ЗК — затраты на обслуживание компьютерной сети, руб.

Данная методика, предложенная С.Н. Абдуллиной и Н.И. Вишневской, показывает связь издержек производства и прибыли, зависящей от их уровня; она позволяет с помощью варьирования соотношении между переменными и постоянными издержками получать максимально возможную прибыль.

Приведенная выше методика может быть использована при условии полного, стопроцентного использования производственных мощностей и полной реализации всей продукции, т. е. характеризуют результаты деятельности компании при всех максимумах: выпуска, продаж, выручки.

Вывод.

В данной главе я раскрыла понятие издержек производства – это по своей сути затраты, непосредственно связанные с производством продукции. Указала разные теории возникновения издержек, основоположниками различных времен, начиная от А. Смита, К. Маркса и Ф. Энгельса, А. Маршала и до современных специалистов, занимающихся изучением этой же проблемы. Показала сущность и виды издержек, их влияние на цену, коммерческую политику предприятия и т.д. С помощью приведенных примеров и таблиц раскрыла зависимость издержек от различных факторов производства, а также пути и методы снижения этих затрат. Мы знаем, что главной целью любого предприятия является получение максимальной прибыли и снижение затрат, то мне было необходимо дать определение прибыли, порога рентабельности и т.д.

Подводя итог главе, хотелось бы сделать окончательный вывод сущности издержек: издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и реализационной деятельности.

Глава 2. Издержки производства и резервы их снижения.

Похожие работы

... точкой нулевой прибыли . Следует особо подчеркнуть , что говоря о нулевой прибыли , мы не имеем в виду , что фирма вообще не получает никакой прибыли . Как уже было показано , в издержки производства включаются не только затраты на сырье , оборудование , рабочую силу , но и процент , который фирмы могли бы получить на свой капитал , если бы вкладывали его в другие отрасли . Иными словами , ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

... транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода. Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг. Исследовав в данной работе вопрос издержек производства и финансовые источники их возмещения на примере ЧП «Элегант 2000» можно сделать следующие выводы, что поставленные задачи данной курсовой ...

... этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. ...

0 комментариев