Навигация

Издержки производства и реализации

18504

знака

0

таблиц

0

изображений

1. Издержки производства и реализации.

Затраты, издержки, себестоимость являются важнейшими экономическими категориями. Их уровень во многом определяет величину прибыли и рентабельность предприятия, эффективность его хозяйственной деятельности. Снижение и оптимизация затрат являются одними из основных направлений совершенствования экономической деятельности каждого предприятия, определяющих его конкурентоспособность, надежность и финансовую устойчивость.

С позиций общества издержки на производство включают полный объем затрат живого и овеществленного труда и равны стоимости продукта. Затраты на производство отечественных предприятий состоят из собственных денежных расходов, а издержки зарубежных фирм включают часть нормативной прибыли.

Понятие затрат предприятия существенно различается в зависимости от их экономического назначения. Четкое разграничение затрат по их роли в процессе воспроизводства является определяющим моментом в теории и практической деятельности. В соответствии с ним на всех уровнях управления осуществляется группировка затрат, формируется себестоимость продукции, определяются источники финансирования.

Затраты на производство и реализацию продукции (работ, услуг), представляют собой расходы предприятия, выраженные в денежной форме и связанные с использованием в процессе производства сырья и материалов, комплектующих изделий, топлива, энергии, труда, основных фондов, нематериальных активов и других затрат некапитального характера. Они включаются в себестоимость выпускаемой продукции, уровень которой определяет объем прибыли, рентабельность продукции и капитала, а также другие конечные показатели финансово-экономической деятельности предприятия.

Различают издержки экономические и бухгалтерские. Под экономическими издержками понимаются все виды выплат фирмы поставщикам за используемые ресурсы. Они состоят из двух видов: внешних (явных или денежных) и внутренних (неявных, или имплицитных). Внешние издержки представляют собой денежные платежи поставщикам ресурсов: оплату сырья, материалов, топлива, заработную плату, начисление износа и т.д. Эта группа издержек составляет бухгалтерские издержки: соответствующие затратам наших отечественных предприятия. Внутренние издержки фирм имеют неявный, имплицитных характер. Они отражают использование в производстве ресурсов принадлежащих владельцам фирмы: земли, помещений, их личного труда, нематериальных активов и т.д., за которые фирма формально не платит. В обобщенном понимании внутренние издержки представляют собой доход на собственный дополнительно используемый ресурс (капитал, землю, труд в пределах нормального процента или ренты, как если бы денежные средства были положены в банк, земля сдана в аренду и т.д.) и нормальную прибыль ( она включает заработную плату и вознаграждение предпринимателя, как если бы он работал по найму). Предприниматели в действительности несут эти затраты, но не в явной, не в денежной форме, что позволяет включить их в экономические издержки. Отсюда

Экономические = Имлицитные + Бухгалтерские

Издержки издержки издержки

Понятие « экономические» издержки является общепринятыми оно применяется в теории микро экономики, в плановых расчетах, анализе состава, структуры и выявления резервов снижения издержек, в обосновании уровня цен на продукцию и др. Бухгалтерские издержки исчисляются в практической деятельности фирм при расчете реальной суммы затрат, определении налогооблагаемой прибыли и т.п.

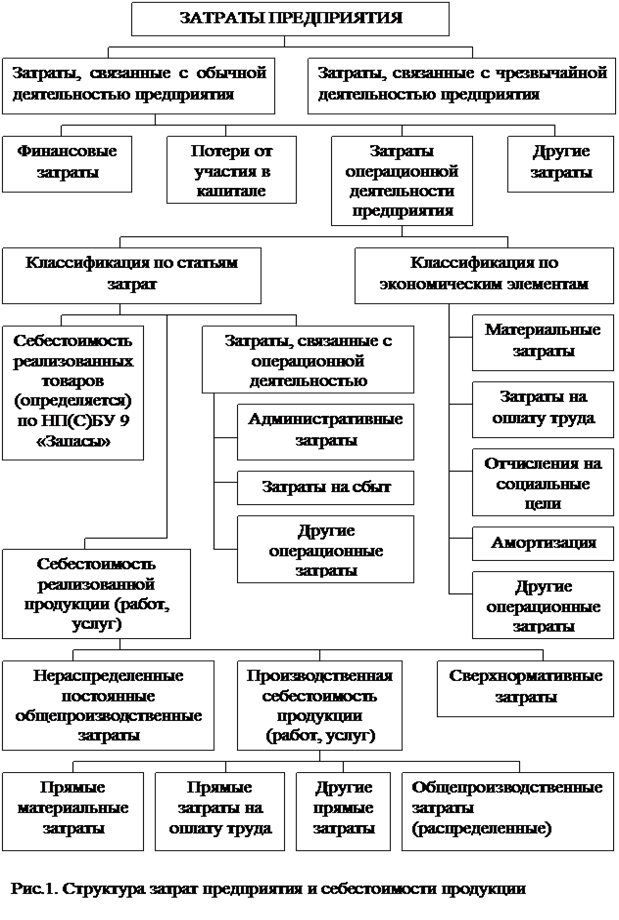

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Себестоимость отражает величину текущих затрат, имеющих производственный, накопительный характер, обеспечивающих процесс простого воспроизводства предприятия. Себестоимость является экономической формой перемещения потребляемых факторов производства.

Затраты, образующие себестоимость по экономическому содержанию группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты. Их структура формируется под влиянием различных факторов: характера производимой продукции и потребляемых материально-сырьевых ресурсов, технико- экономических особенностей производства, форм его организации и размещения, условий снабжения и сбыта продукции и т.д.

Материальные затраты занимают основную долю в себестоимости продукции. Их состав входят: сырье, основные материальные покупные полуфабрикаты, комплектующие изделия, вспомогательные материалы, топливо, энергия, тара, упаковочные материалы, инструмент, запасные части, спецодежда и пр.

Затраты на оплату труда отражают участие в себестоимости продукции необходимого живого труда. Затраты состоят из заработной платы основного производственного персонала, а также не состоящих в штате работников. Оплата труда включает: заработную плату, исчисляемую расценками, тарифным ставкам и должностным окладам в соответствии с системами оплаты труда, принятыми на предприятии; стоимость продукции, выдаваемой в порядке натуральной оплаты; надбавки и доплаты; премии за производственные результаты; оплату очередных и дополнительных отпусков; стоимость бесплатно предоставляемых услуг; единовременные вознаграждения за выслугу лет и другие расходы.

Отчисления на социальные нужды представляют собой форму перераспределения национального дохода на финансирование общественных потребностей. Удельный вес отчислений в общем объеме затрат связан с уровнем затрат на оплату труда.

1. Отчисления в Фонд социального страхования Российской Федерации. Тариф страховых взносов установлен в размере 4,5% по отношению к начисленной оплате труда по всем основаниям. Эти взносы формируют в основном бюджеты профсоюзных организаций из которых оплачиваются больничные листы, путевки в санатории, материальная помощь и другие социально-культурные нужды трудового коллектива и отдельных работников.

2. Отчисления в Пенсионный фонд Российской Федерации включаются в себестоимость продукции организациями-работодателями в размере 28% ( в сельским хозяйстве-20,6%) от начисленного фонда оплаты труда. Индивидуальные предприниматели вносят в этот фонд 5% дохода, полученного от их деятельности, а работающие граждане – 1% от заработной платы. Средства фонда используются на оплату всех видов пенсий и пособий пенсионерам и инвалидам.

3. Страховые взносы в Государственный фонд занятости населения Российской Федерации для предприятий-работодателей установлены в размере 1,5% от начисленного фонда оплаты труда. Средства фонда направляются на трудоустройство и помощь лицам, потерявшим работу.

Похожие работы

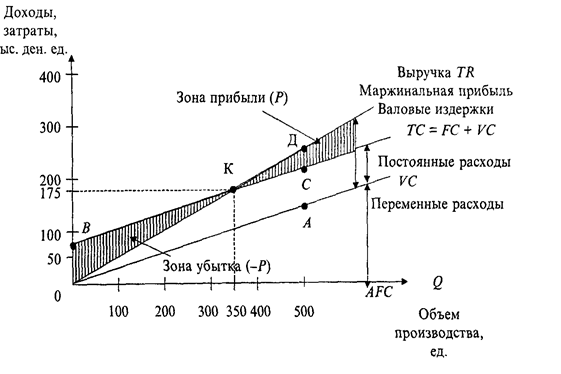

... снижаются с ростом объема производства и увеличиваются при его снижении. Сумма постоянных и переменных издержек составляет валовые издержки предприятия. С увеличением объема производства и реализации продукции валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов. 1.2. Состав затрат предприятия Формирование затрат предприятия осуществляется на пяти уровнях ( ...

... Так же, следует отметить, что на предприятиях под структурой издержек нередко понимают соотношение между постоянными и переменными издержками, что позволяет анализировать структуру и делать выводы о качестве производства. 2. Влияние издержек на прибыль и пути их снижения 2.1 Анализ соотношения затрат и прибыли Предпринимателю в процессе деятельности постоянно приходится принимать решения о ...

... реализации. Субъекты хозяйствования, занимающиеся производственной деятельностью, определяют издержки производства, а осуществляющие сбытовую, снабженческую, торгово-посредническую деятельность, — издержки обращения. Общая величина затрат, связанных с производством и реализацией продукции (работ, услуг) называется себестоимостью. Себестоимость отражает величину текущих затрат, обеспечивающих ...

... производством продукции. Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы. Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы). Различают также индивидуальную ...

0 комментариев