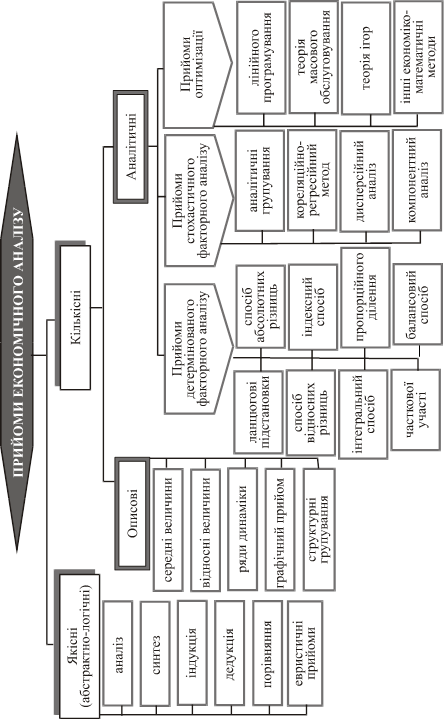

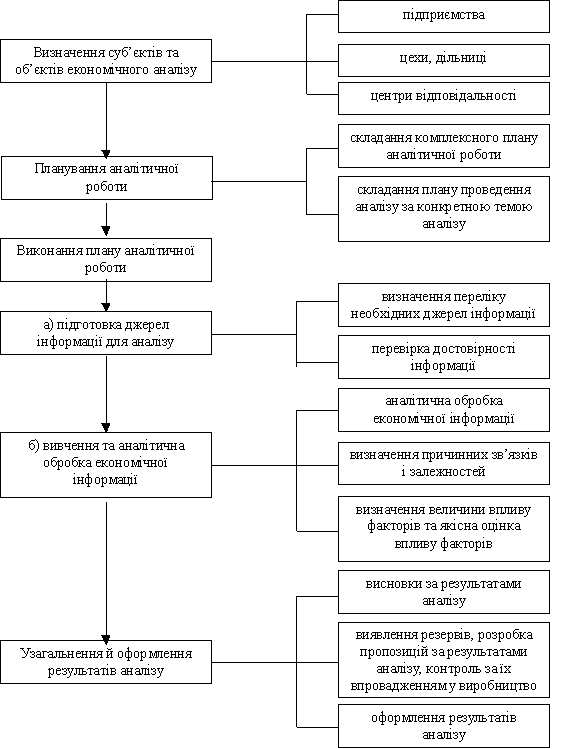

Навигация

Зміна випуску за рахунок зміни тривалості зміни

31384

знака

7

таблиц

0

изображений

3. Зміна випуску за рахунок зміни тривалості зміни.

ΔВ(Тзм) = ![]()

ΔВ(Т зм) = ![]() = - 1163,22 тис. грн.

= - 1163,22 тис. грн.

ΔТзм = ![]() ×100-100 = - 5,48 %

×100-100 = - 5,48 %

4. Зміна годинної продуктивності праці.

Δ В(ППгод) = ![]()

Δ В(ПП год) = ![]() = 50,42 тис. грн.

= 50,42 тис. грн.

Δ ПП год %= ![]() ×100-100 = 0,25 %.

×100-100 = 0,25 %.

Баланс відхилень:

Δ В = 1805,66 + 283,05 - 1163,22 + 50,42 = 975,91 тис. грн.

Δ В = 20120-19140 = 980 тис. грн.

Таким чином, випуск продукції у звітному році порівняно з попереднім збільшився на 980 тис. грн. За рахунок збільшення чисельності випуск зріс на 1805,66 тис. грн. За рахунок збільшення кількості відпрацьованих днів зріс на 283,05 тис. грн. За рахунок скорочення тривалості зміни випуск знизився на 1163,22 тис. грн. За рахунок підвищення годинної продуктивності праці випуск зріс на 50,42 тис. грн.

Задача №9

Проаналізуємо зміну фонду заробітної плати в цілому на підприємстві, визначивши вплив на його зміни кількості працюючих та зарплати індексним способом. Вихідні дані для аналізу представлені в табл. 2

Таблиця 2

Вихідні дані

| Підрозділи підприємства | Кількість працюючих, осіб | Середня зарплата 1 працюючого, грн. | ||

| Попередній період (Ч0) | Звітній період (Ч1) | Попередній період (ЗП0) | Звітній період (ЗП1) | |

| Цех № 1 | 65 | 68 | 1740 | 1800 |

| Цех № 2 | 35 | 40 | 1620 | 1740 |

| Цех № 3 | 58 | 53 | 1500 | 1480 |

| Цех № 4 | 45 | 48 | 1716 | 1690 |

З метою розрахунку індексів побудуємо допоміжну табл. 4.17.

Таблиця 4.17

Допоміжна таблиця

| Підрозділи підприємства | Кількість працюючих, осіб | Середня зарплата 1 працюючого, грн. | Ч0ЗП0 | Ч1ЗП1 | Ч1ЗП0 | ||

| Попередній період | Звітній період | Попередній період | Звітній період | ||||

| Цех № 1 | 65 | 68 | 1740 | 1800 | 113100 | 122400 | 118320 |

| Цех № 2 | 35 | 40 | 1620 | 1740 | 56700 | 69600 | 64800 |

| Цех № 3 | 58 | 53 | 1500 | 1480 | 87000 | 78440 | 79500 |

| Цех № 4 | 45 | 48 | 1716 | 1690 | 77220 | 81120 | 82368 |

| Всього | 334020 | 351560 | 344988 | ||||

1. Визначаємо загальний індекс фонду заробітної плати.

І фзп =

І фзп = ![]() =1,053

=1,053

Δ фзп = 351560-334020 = 17540 тис. грн.

2. Індекс кількості працюючих.

І ч =

I ч = ![]() =1,033

=1,033

Δ фзп ч = 344988-334020 = 10968 тис. грн.

3. Індекс цін на реалізовану продукцію.

І зп =

I зп = ![]() =1,019

=1,019

Δ фзп зп = 351560-344988 = 6572 тис. грн.

Баланс відхилень:

Іфзп = Iч* Iзп

I фзп = 1,033*1,019 = 1,053

Δ фзп = Δ фзп ч + Δ фзп зп

Δ фзп = 10968+6572 = 17540 тис. грн.

За результатами проведеного аналізу можна зробити висновок, що фонд заробітної плати у звітному періоді порівняно з попереднім збільшився на 17540 тис. грн. або на 5,3 %. За рахунок збільшення кількості працюючих фонд заробітної плати зріс на 10968 тис. грн. або на 3,3 %. За рахунок зростання середньорічної заробітної плати він зріс на 6572 тис. грн. або на 1,19 %.

Задача №10

Визначити Зміну продукції в звітному періоді у порівнянні з минулим та вплів факторів на випуск, що викликали ці зміни способом вдносних різниць.

Таблиця

Вихідні дані

| Показники | Умовне позначення | Попередній рік | Звітний рік |

| 1. Випуск продукції, тис. грн. | В | 19140 | 20120 |

| 2. Середньорічна кількість робітників, осіб. | Ч | 53 | 58 |

| 3. Кількість днів, відпрацьованих одним робітником | Д | 222 | 225 |

| 4. Тривалість зміни, год. | Тзм | 7,3 | 6,9 |

| 5. Продуктивність праці годинна, грн. | ППгод | 222,84 | 223,4 |

| 6. Відпрацьовано всіма людино-днів | ЛД | 11766 | 13050 |

| 7. Відпрацьовано всіма людино-годин | ЛГ | 85891,8 | 90045 |

5. Зміна випуску за рахунок зміни чисельності робітників.

ΔВ(Ч)= ![]()

ΔВ(Ч)= ![]() = 1805,66 тис. грн.

= 1805,66 тис. грн.

ΔЧ % = ![]() *100-100= 9,43 %.

*100-100= 9,43 %.

6. Зміна випуску за рахунок зміни кількості відпрацьованих днів одним робітником.

ΔВ(Д)= ![]()

ΔВ(Д)= ![]() = 283,05 тис. грн.

= 283,05 тис. грн.

ΔД% =![]() *100-100 = 1,35 %

*100-100 = 1,35 %

7. Зміна випуску за рахунок зміни тривалості зміни.

ΔВ(Тзм) = ![]()

ΔВ(Т зм) = ![]() = - 1163,22 тис. грн.

= - 1163,22 тис. грн.

ΔТзм = ![]() ×100-100 = - 5,48 %

×100-100 = - 5,48 %

8. Зміна годинної продуктивності праці.

Δ В(ППгод) = ![]()

Δ В(ПП год) = ![]() = 50,42 тис. грн.

= 50,42 тис. грн.

Δ ПП год %= ![]() ×100-100 = 0,25 %.

×100-100 = 0,25 %.

Баланс відхилень:

Δ В = 1805,66 + 283,05 - 1163,22 + 50,42 = 975,91 тис. грн.

Δ В = 20120-19140 = 980 тис. грн.

Таким чином, випуск продукції у звітному році порівняно з попереднім збільшився на 980 тис. грн. За рахунок збільшення чисельності випуск зріс на 1805,66 тис. грн. За рахунок збільшення кількості відпрацьованих днів зріс на 283,05 тис. грн. За рахунок скорочення тривалості зміни випуск знизився на 1163,22 тис. грн. За рахунок підвищення годинної продуктивності праці випуск зріс на 50,42 тис. грн.

Задача №11

Використавши вихідні дані задачі 10 розрахувати вплив факторів на випуск продукції

способом процентних різниць.

1. Зміна випуску за рахунок зміни чисельності робітників.

ΔВ(Ч) = ![]()

ΔВ(Ч) = ![]() = 1805,66 тис. грн.

= 1805,66 тис. грн.

ΔЧ % = 58/53×100-100 = 9,43 %.

2. Зміна випуску за рахунок зміни кількості відпрацьованих днів одним робітником.

ΔВ(Д) = ![]()

ΔВ(Д)= ![]() = 283,27 тис. грн.

= 283,27 тис. грн.

ΔЛД% = 13050/11766×100-100 = 10,91 %

3. Зміна випуску за рахунок зміни тривалості зміни.

ΔВ(Тзм)= ![]()

ΔВ(Т зм)= ![]() = -1161,8 тис. грн.

= -1161,8 тис. грн.

ΔЛГ% = 90045/85891,8×100-100 = 4,84 %

4. Зміна годинної продуктивності праці.

ΔВ(ППгод)= ![]()

ΔВ(ППгод)= ![]() = 53,59 тис. грн.

= 53,59 тис. грн.

ΔВ% = 20120/19140×100-100 = 5,12 %.

Баланс відхилень:

Δ В = 1805,66+283,27-1161,8+53,59 = 980,72 тис. Грн.

Задача №12

Визначимо вплив факторів на приріст результативного показника за допомогою пропорційного ділення та дольової участі, якщо відомо що, рентабельність виробництва підвищилась на 3,8%, у зв’язку зі зростанням капіталу на 90 тис. грн., при цьому вартість основного капіталу зросла на 301 тис. грн., а оборотного зменшилась на 211 тис. грн.

1. Зміна рентабельності за рахунок зміни вартості основного капіталу.

Δ R (ОК) = Δ R * ![]()

Δ R(ОК) = 3,8% * ![]() = 12,71%

= 12,71%

2. Зміна рентабельності за рахунок зміни вартості оборотного капіталу.

Δ R(ОбК) = Δ R * ![]()

Δ R(ОбК) = 3,8% * ![]() = - 8,908%

= - 8,908%

Баланс відхилень: Δ R = 12,71 –8,908= 3,8%

Таким чином, рентабельність у звітному періоді порівняно з попереднім підвищилась на 3,8% За рахунок скорочення основного капіталу рентабельність підвищилась на 12,71%За рахунок збільшення величини оборотного капіталу рентабельність знизилася на 8,908%

Похожие работы

... яким чином досягти певного рівня обслуговування (максимального скорочення черги або втрат вимог) при мінімальних витратах, пов'язаних з простоєм обслуговуючих устроїв. математичне моделювання економічний аналіз 2. Прийоми економічного аналізу на базі математичної статистики Застосування методів моделювання в аналітичному дослідженні господарської діяльності підприємств та їхніх структурних ...

... і та необхідності логічного виокремлення певних явищ у процесі економічних розрахунків. Метод аналізу реалізується через його науковий апарат, тобто через сукупність прийомів дослідження. Найважливішим елементом методики економічного аналізу є технічні прийоми та способи аналізу, які можна назвати інструментарієм аналізу. Вони використовуються на різних етапах дослідження для: первинної обробки ...

... чного аналізу наводяться у табл. 2.1. Таблиця 2.1. Визначення методу економічного аналізу Калина А.В., Конева М.И. Современный экономический анализ и прогнозирование. – К.: МАУП, 1998 Під методом економічного аналізу розуміють діалектичний спосіб підходу до вивчення господарських процесів в їх становленні та розвитку (с. 31) Маргулис А.Ш. Экономический анализ работы предприятий. – М.: ...

... із діяльності суб’єктів господарювання. Підручник. - Тернопіль: Економічна думка, 2001. - 454 с. 15. Рудницький В.С., Лазаришина І.Д., Бачинський В.І., Поліщук В.Л. Організація первинного обліку та економічного аналізу на прикладі підприємств торгівлі. – К.: Професіонал, 2004. – 480с. Приложение БАЛАНС на І квартал 2005 року Актив Код рядка На початок звітного періоду На кі ...

0 комментариев