Навигация

Составление плановой калькуляции на выпускаемую продукцию

46233

знака

9

таблиц

0

изображений

4. Составление плановой калькуляции на выпускаемую продукцию

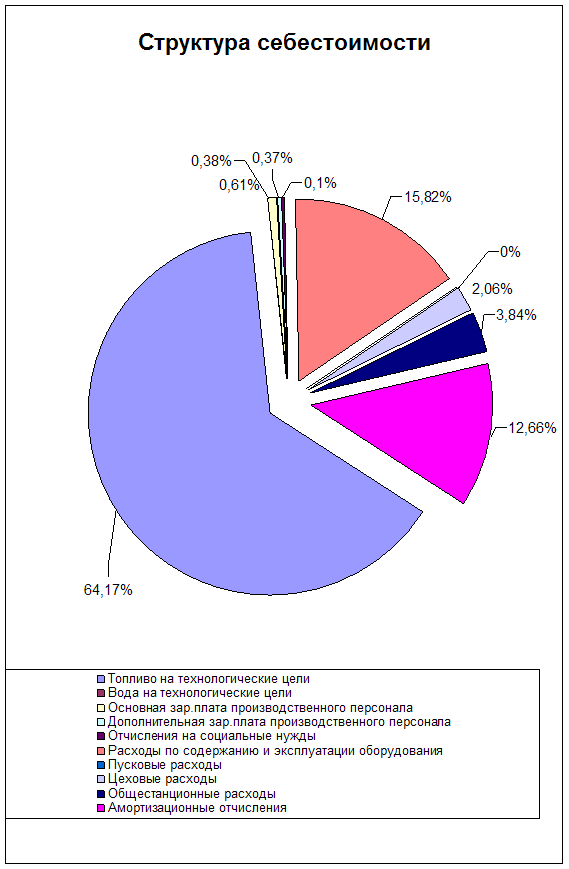

Калькуляции себестоимости детали

табл. №8

| № | Наименование калькуляционных статей расходов | Сумма, руб. | % к | |

| На год | На единицу | |||

| 1 | Материалы | 2572550 | 22,51 | 44,67 |

| 2 | Покупные комплектующие изделия, | ─ | ─ | ─ |

| 3 | Возвратные отходы (вычитаются) | 15640 | 0,14 | 0,27 |

| 4 | Топливо и энергия на технологические цели | 43329,82 | 0,30 | 0,75 |

| 5 | Основная заработная плата | 349830 | 2,34 | 6,07 |

| 6 | Дополнительная заработная плата | 34983 | 0,70 | 0,61 |

| 7 | Отчисления на социальное страхование | 140456,75 | 1,08 | 2,44 |

| 8 | Расходы на подготовку и освоение | 10494,9 | 0,07 | 0,18 |

| 9 | Износ инструмента и приспособлений | 52474,5 | 0,35 | 0,91 |

| 10 | Расходы на содержание и эксплуатацию | 323710,26 | 2,81 | 5,62 |

| 11 | Цеховые расходы | 1052199 5173614,63 | 9,21 45,26 | 28,85 |

| 12 | Общехозяйственные расходы | 524745 | 3,51 | 9,11 |

| 13 | Потери от брака | ─ | ─ | ─ |

| 14 | Прочие производственные расходы | 1618,55 5699978,18 | 0,01 49,88 | 0,03 |

| 15 | Внепроизводственные расходы | 59471,1 5759449,28 | 0,40 50,40 | 1,03 |

5. Выводы и предложения

По результатам данной работы можно заключить, что цеховую себестоимость составляет множество статей калькуляции. Каждая статья имеет свою определённую долю в общих расходах и играет большую роль в организации производства и определении рентабельности предприятия.

Для расчёта каждой статьи себестоимости необходимо учитывать разнообразные производственные и непроизводственные факторы, что значительно усложняет задачу расчёта.

Даже зная величину рассчитанных параметров, нельзя со стопроцентной уверенностью говорить о точности произведённых расчётов, т.к. учесть всё многообразие производственных факторов не представляется возможности. Поэтому результаты калькуляции себестоимости нуждаются в периодической корректировке.

Из данных этой работы видно, что наибольшую долю в себестоимости занимают расходы на материалы, затем на зарплату и на содержание оборудования. Но не следует забывать о расходах с меньшей долей, т.к. в сумме они могут значительно влиять на величину себестоимости.

Список использованной литературы:

1. Зайцев Н.Л. – «Экономика промышленного предприятия» (учебник), 2002

2. Мокий М.С., Скамай Л.Г., Трубочкина М.И. – «Экономика предприятия» (учебное пособие), 2000

3. Раицкий К.А. – «Экономика предприятия» (учебник), 2002

4. Саков М.П., Студенкова Н.М. – «Учет и калькулирование себестоимости продукции» (учебник), 2001

5. «Российский экономический журнал», 2002

6. «Экономист» (журнал), 2002

7. «Эксперт» (журнал), 2002

Похожие работы

... как 100 ед. продукции или 50 нормо-ч (100 xl/2 ч) выпуска. Дополнительные ресурсы предприятие может получить, используя следующие пути снижения себестоимости продукции (работ, услуг) основанные на анализе некоторых отклонений в рамках применения нормативного метода: 1. При анализе отклонений по цене используемых материалов : Необходимо повышение эффективности работы отдела снабжения, так как ...

... . Это позволяет судить о том, какие факторы привели к изменению затрат, и своевременно принимать оптимальные решения, направленные на улучшение экономических показателей работы предприятия. При планировании себестоимости продукции указанные методы применяются, как правило, одновременно, в комплексе, что позволяет решать ряд взаимосвязанных задач планирования издержек. 1.3. Методы планирования ...

... работников условиями труда, а низкая текучесть замедляет приход новых работников, отвечающих требованиям современного производства. Производительность труда и ее влияние на экономику предприятия. Производительность труда - это результативность полезного конкретного труда, которая характеризует эффективность целесообразной производственной деятельности работников предприятия за определенный ...

... одной из основных задач экономического анализа следует считать оценку эффективности производственно-финансовой деятельности анализируемого предприятия. Изучение аналитической работы в НПК «Агротон» свидетельствует о снижении внимания экономической службы. Из-под контроля экономистов уходят многие узловые вопросы производственно-финансовой деятельности предприятия и его внутрихозяйственных ...

0 комментариев