Навигация

Сущность, содержание и виды рисков

72934

знака

8

таблиц

1

изображение

1. Сущность, содержание и виды рисков

Существует большое разнообразие мнений по поводу понятия определения, сущности и природы риска. Это связано с многоаспектностью этого явления, недостаточным использованием в реальной деятельности, игнорированием в существующем законодательстве. Рассмотрим два понятия, которые дополняют друг друга и охватывают общее содержание риска.

Первое определение заключается в том, что риск определяют как вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности [9]. Следовательно, риск относится к возможности наступления какого-либо неблагоприятного события, возможности неудачи, возможности опасности.

Второе определение риска сопряжено с понятием "ситуация риска".

Ситуацией, вообще, называется сочетание, совокупность различных обстоятельств и условий, создающих определенную обстановку для того или иного вида деятельности. Обстановка может способствовать или препятствовать осуществлению данного действия.

При ситуации риска существует возможность количественно и качественно определять степень вероятности того или иного варианта и ей сопутствуют три условия:

наличие неопределенности;

необходимость выбора альтернативы (включая отказ от выбора);

возможность оценить вероятность осуществления выбираемых альтернатив.

Ситуация риска качественно отличается от ситуации неопределенности. При ситуации неопределенности вероятность наступления результатов решений или событий в принципе неустанавливаема. Следовательно, ситуация риска является разновидностью ситуации неопределенности, т.к. в ней наступление событий вероятно и может быть определено.

По своей природе риск делят на три вида [7]:

1. Когда в распоряжении субъекта, делающего выбор из нескольких альтернатив, есть объективные вероятности получения предполагаемого результата. Это вероятности, независящие непосредственно от данной фирмы: уровень инфляции, конкуренция, статистические исследования и т.д.

2. Когда вероятности наступления ожидаемого результата могут быть получены только на основе субъективных оценок, т.е. субъект имеет дело с субъективными вероятностями. Субъектные вероятности непосредственно характеризуют данную фирму: производственный потенциал, уровень предметной и технологической специализации, организация труда и т.д.

3. Когда субъект в процессе выбора и реализации альтернативы располагает как объективными, так и субъективными вероятностями.

Благодаря этим видоизменениям риска субъект делает выбор и стремиться реализовать его. В результате этого риск существует как на стадии выбора решения, так и на стадии его реализации.

Исходя из этих условий второе определение риска следующее. Риск - это действие (деяние, поступок), выполняемое в условиях выбора (в ситуации выбора в надежде на счастливый исход), когда в случае неудачи существует возможность (степень опасности) оказаться в худшем положении, чем до выбора (чем в случае несовершения этого действия).

Более полно риск определяют как деятельность, связанную с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Из последнего определения можно выделить основные элементы, которые будут составлять сущность понятия "риск".

1. Возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива (отклонения как отрицательного, так и положительного свойства).

2. Вероятность достижения желаемого результата.

3. Отсутствие уверенности в достижении поставленной цели.

4. Возможность материальных, нравственных и других потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы.

Принятие проекта связанного с риском предполагает выявление и сопоставление возможных потерь и доходов. Если риск не подкреплен расчетами, то он преимущественно кончается неудачей и сопровождается определенными потерями. Чтобы сладить негативные явления, связанные с риском, необходимо выявить: основные черты и источники его возникновения, наиболее важные его виды, допустимый уровень риска, методы измерения риска, методы снижения риска.

Основными чертами риска являются: противоречивость, альтернативность и неопределенность [14].

Такая черта как противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Так как наряду с инициативами, новаторскими идеями, внедрением новых перспективных видов деятельности, ускоряющими технический прогресс и влияющими на общественное мнение и духовную атмосферу общества, идут консерватизм, догматизм, субъективизм и т.д.

Альтернативность предполагает необходимость выбора из двух или нескольких возможных вариантов решений, направлений, действий. Если возможность выбора отсутствует, то не возникает рискованной ситуации, а, следовательно, и риска.

Неопределенностью называется неполнота или неточность информации об условиях реализации проекта (решения). Существование риска непосредственно связано с наличием неопределенности, которая неоднородна по форме проявления и по содержанию. Предпринимательская деятельность осуществляется под влиянием неопределенности внешней среды (экономической, политической, социальной и т.д.), множества переменных, контрагентов, лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Исходя из этого, выделим основные причины неопределенности (риска).

По источнику возникновения риск квалифицируется как хозяйственная деятельность, связанная с личностью человека и обусловленная природными факторами.

По причине возникновения риск выступает как следствие, он вызван неопределенностью будущего.

Основными причинами неопределенности являются:

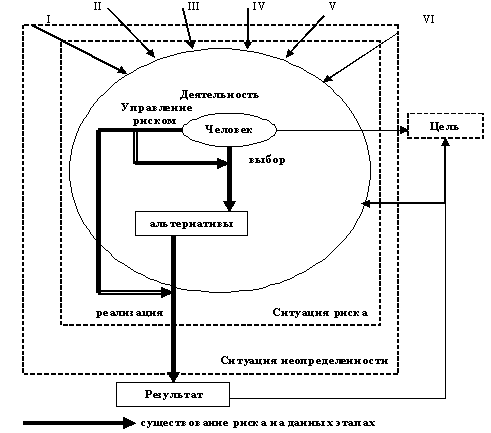

I. Спонтанность природных процессов и явлений, стихийные бедствия (землетрясения, ураганы, наводнения, засуха, мороз, гололед).

II. Случайность. Когда в сходных условиях одно и то же событие происходит неодинаково в результате многих социально-экономических и технологических процессов.

III. Наличие противоборствующих тенденций, столкновение интересов. Это военные действия, межнациональные конфликты.

IV. Вероятностный характер НТП. Практически невозможно определить конкретные последствия тех или иных научных открытий, технических изобретений.

V. Неполнота, недостаточность информации об объекте, процессе, явлении. Эта причина приводит к ограниченности человека в сборе и переработке информации, с постоянной изменчивостью этой информации.

VI. Ограниченность, материальных, финансовых, трудовых и др. ресурсов при принятии и реализации решений; невозможность однозначного познания объекта при сложившихся уровне и методах научного познания; ограниченность сознательной деятельности человека, существующие различия в социально-психологических установках, оценках, поведении.

Рис. 1- Существование риска на этапах человеческой деятельности

На рисунке 1 изображена схема риска. Помимо самого человека на его деятельность влияют факторы I, II, III, IV, V, VI, создающие в ней ситуации неопределенности и риска. Действия и решения человека могут повлиять как в лучшую сторону на результаты деятельности, так и в худшую, разрядить ситуацию неопределенности, изменить цель проекта. Риск существует как на этапе выбора действий (принятия решений), так и на этапе реализации проекта.

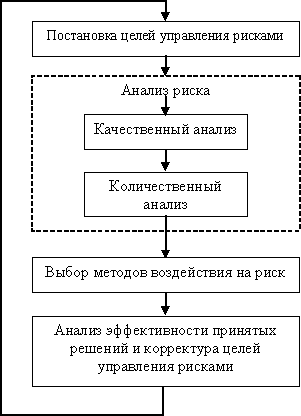

Эффективность организации управления риском во многом определяется классификацией риска [2].

В зависимости от возможного результата (рискового события) риски можно поделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся следующие риски: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результанта. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения рисков (базисный или природный риск) они делятся на следующие категории: природно-естественные риски, экологические, политические, транспортные, коммерческие риски.

К природно-естественньм рискам относятся риски, связанные с проявлением стихийных сил природы: землетрясение, наводнение, буря, пожар, эпидемия и т.п.

Экологические риски - это риски, связанные с загрязнением окружающей среды.

Политические риски связаны с политической ситуацией в стране и деятельностью государства.

К политическим рискам относятся:

невозможность осуществления хозяйственной деятельности вследствие военных действий, революции, обострения внутриполитической ситуации в стране, национализации, конфискации товаров и предприятий, введения эмбарго, из-за отказа нового правительства выполнять принятые предшественниками обязательства и т.п.;

введение отсрочки (моратория) на внешние платежи на определенный срок ввиду наступления чрезвычайных обстоятельств (забастовка, война и т.д.);

неблагоприятное изменение налогового законодательства;

запрет или ограничение конверсии национальной валюты в валюту платежа. В этом случае обязательство перед экспортерами может быть выполнено в национальной валюте, имеющей ограниченную сферу применения.

Транспортные риски - это риски, связанные с перевозками грузов транспортом: автомобильным, морским, речным, железнодорожным, самолетами и т.д.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые.

Имущественные риски - это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п.

Производственные риски - риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств).

Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности.

Инфляция означает обесценение денег и, естественно, рост цен. Дефляция - это процесс, обратный инфляции, выражается в снижении цен и соответственно в увеличении покупательной способности денег.

Инфляционный риск - это риск того, что при росте инфляции получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск - это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительной стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков: риск упущенной выгоды, риск снижения доходности, риск прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин "портфельный" происходит от итальянского "portofoglio", означает совокупность ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процента может начаться также массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты и но условиям выпуска, досрочно принимаемых обратно эмитентом. Процентный риск несет инвестор, вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем.

Процентный риск несет эмитент, выпускающий в обращение среднесрочные и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем.

Этот вид риска при быстром росте процентных ставок в условиях инфляции имеет значение и для краткосрочных ценных бумаг.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

Кредитный риск может быть также разновидностью рисков прямых финансовых потерь.

Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск.

Биржевые риски представляют собой опасность потерь от биржевых сделок. К этим рискам относятся риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.

Селективные риски (лат. selectio - выбор, отбор) - это риск неправильного выбора видов вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля.

Риск банкротства представляет собой опасность в результате неправильного выбора вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам.

По другой классификации риски можно разделить на следующие виды [25]:

Деловые риски: риски, связанные с возможностью ухудшения общего финансового состояния компании, снижением стоимости ее капитала (акций, облигаций);

Организационные риски, вызванные ошибками менеджмента компании (в том числе и при принятии решений), ее сотрудников; проблемами системы внутреннего контроля, плохо разработанными правилами работ и пр., то есть риски, связанные с внутренней организацией работы компании;

Рыночные риски — это риски, связанные с нестабильностью экономической конъюнктуры: риск финансовых потерь из-за изменения цены товара, трансляционный валютный риск, риск потери ликвидности и пр.;

Кредитные риски — риск того, что контрагент не выполнит свои обязательства в срок;

Юридические риски — это риски потерь, связанных с тем, что законодательство или не было учтено вообще, или изменилось в период сделки; риск несоответствия законодательств разных стран; риск некорректно составленной документации, в результате чего контрагент в состоянии не выполнять условия договора и пр.;

Технико-производственные риски — риск нанесения ущерба окружающей среде (экологический риск); риск возникновения аварий, пожаров, поломок; риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже, несоблюдение производственных технологий и процессов, ряд строительных рисков и пр.;

Данная классификация не только четко трактует принадлежность рисков к конкретной группе, позволяя унифицировать оценку риска, но и наиболее полно охватывает множество рисков, что позволяет грамотно подойти к проблеме выявления рискообразующих факторов (РОФ) [26].

Многогранность понятия «риск» обусловлена разнообразием факторов, характеризующих как особенности конкретного вида деятельности, так и специфические черты неопределенности, в условиях которой эта деятельность осуществляется. Выявить все РОФ достаточно сложно. Во-первых, большинство рисков имеет как общие факторы, так и специфические. Во-вторых, конкретный риск может иметь различные причины возникновения в зависимости от вида деятельности коммерческой организации.

Анализ теоретических исследований, посвященных вопросам риска, позволяет сделать вывод о том, что в этих исследованиях уделяется недостаточное внимание ряду проблем, недооценка которых при практическом использовании результатов теоретических исследований может привести к неполной или некорректной оценке влияния тех или иных РОФ на соответствующие виды рисков.

Первая проблема состоит в том, что не акцентируется внимание на факте наличия целого ряда РОФ, оказывающих воздействие, причем иногда взаимоисключающее, на динамику сразу нескольких видов рисков.

Вторая проблема заключается в представлении РОФ только в качестве факторов прямого воздействия на конкретные виды рисков. Из поля зрения исследователей выпадает возможность диалектического перехода самого риска в категорию РОФ, что требует разработки представления о РОФ как о факторах прямого, так и опосредованного воздействия.

Третьей проблемой является неразвитость российской экономики, порождающая дефицит исследований отдельных видов рисков российскими учеными и, как следствие, ограниченное внедрение их рекомендаций в практическую деятельность предприятий.

Представляется целесообразным ввести понятие так называемых нейтивных (от англ. native — присущий) РОФ, воздействующих только на конкретный вид риска, и интегральных (обобщенных) РОФ, оказывающих влияние на риски сразу нескольких видов. Причем наличие в группе РОФ для конкретного вида риска хотя бы одного интегрального фактора должно являться основанием для обязательного комплексного анализа всех связанных с ним видов рисков.

В свою очередь, интегральные факторы риска по уровню воздействия следует подразделить на интегральные РОФ микроэкономического (воздействующих на деятельность конкретного экономического субъекта) и макроэкономического (формирующих экономическую конъюнктуру для целого ряда предприятий) уровня.

Предприятие в процессе своей деятельности взаимодействует с большим количеством организаций (партнеров по бизнесу), в том числе финансового сектора. Результатом этого является тесная взаимосвязь рисков предприятия и финансовых институтов, выражающаяся как в воздействии рисков предприятия на уровень рисков организаций — партнеров, так и в обратном влиянии рисков финансовых институтов на риски предприятия. Указанная взаимосвязь подчеркивает значимую роль рисков предприятия в общей системе рисков.

В процессе исследования рисков предприятия пристальное внимание следует уделить учету специфики его деятельности и взаимосвязи последней с деятельностью партнеров предприятия. Результаты анализа данного вопроса позволяют утверждать, что риски предприятия тесно связаны с рисками других видов бизнеса и занимают значимое место в общей совокупности рисков.

Приоритетной для предприятий являются минимизация технико-производственных рисков. В то же время эти риски формируют основу операционных рисков страховых компаний, поскольку предприятия стремятся снять с себя риски, перекладывая их на страховщиков.

В настоящее время кредитные риски (за исключением рисков, связанных с дебиторской задолженностью) не оказывают заметного влияния на деятельность предприятия. Это объясняется неразвитостью фондового рынка (отсутствие портфельных рисков) и низкой кредитоспособностью предприятий. В то же время, эти риски воздействуют на профессиональных участников фондового рынка, где предприятие выступает как инвестор (стремясь вложить средства) или заемщик (при размещении акций и облигаций). Кредитные риски предприятий в этом случае переходят в операционные риски трейдеров.

Учет операционных рисков в деятельности предприятий играет меньшую роль по сравнению со страховыми компаниями, банками или профессиональными участниками фондового рынка. Напрямую операционные риски предприятий не воздействуют на риски других сфер бизнеса.

В силу специфики своей работы деятельность предприятия подвержена рыночным рискам (в аспекте динамики цен на материалы и производимую продукцию). В то же время, если предприятие активно не занимается внешнеторговой деятельностью или деятельностью на рынке ценных бумаг, оно, в отличие от других субъектов бизнеса (например, банков), напрямую не подвержено таким рыночным рискам, как валютный и процентный риски.

В свою очередь, подавляющее большинство рисков предприятия составляют основу кредитных рисков банков: чем выше риски предприятия, тем более высокую цену за свой риск назначает банк

Похожие работы

... : риски, связанные с возможностью ухудшения общего финансового состояния компании, снижением стоимости ее капитала (акций, облигаций); 2. Организационные риски, вызванные ошибками менеджмента компании (в том числе и при принятии решений), ее сотрудников; проблемами системы внутреннего контроля, плохо разработанными правилами работ и пр., то есть риски, связанные с внутренней организацией работы ...

... покрытия и коэффициент обеспеченности собственными средствами выше своих нормативных значений. Это позволяет сделать вывод об удовлетворительной структуре баланса НГДУ «Елховнефть» и платёжеспособности самого предприятия. 5.АНТИКРИЗИСНЫЙ МЕНЕДЖМЕНТ НА ПРЕДПРИЯТИИ 5.1 Выявление слабых и сильных сторон в деятельности предприятия 5.1.1. Определение безубыточного объёма продаж и зоны ...

... без коллектива работников не существует организации и без необходимого количества людей определенных профессий и квалификации ни одна организация не может достичь своей цели. В современных условиях хозяйствования правильная организация труда и его оплаты должна обеспечивать воспроизводство рабочей силы, формирование мотивов и стимулов к труду. Реформирование организации оплаты труда требует от ...

... дебиторской задолженности Главный бухгалтер Использовать системы скидок Финансовый директор Реализация выше перечисленных мероприятий, позволит улучшить управление финансовыми рисками предприятия и повысить общую эффективность производства. 3.2 Оптимизация структуры продаж и совершенствование маркетинговой политика как инструменты снижения финансовых рисков В целях снижения ...

0 комментариев