Зарубежный опыт оплаты труда и материального стимулирования работников

Основные положения по оплате труда работников организации

Объекты, цель, задачи и принципы учета и анализа оплаты труда

Краткая экономическая характеристика Республиканского Дочернего ремонтно-строительного унитарного предприятия «Стройучасток»

Навигация

Концепция оплаты труда в современных условиях хозяйствования

Концепция оплаты труда в современных условиях хозяйствования

82155

знаков

11

таблиц

10

изображений

РЕФЕРАТ

Цель дипломной работы: системное и комплексное изучение организации и методик бухгалтерского учета расчетов по оплате труда, а также оценка эффективности использования трудовых ресурсов и фонда заработной платы Республиканского дочернего ремонтно-строительного унитарного предприятия «Стройучасток» и разработка предложений по их совершенствованию.

Объект исследования: существующие системы бухгалтерского учета и анализа расчетов по оплате труда в системе управления хозяйственной деятельностью Республиканского дочернего ремонтно-строительного унитарного предприятия «Стройучасток», имеющего республиканскую государственную форму собственности, основным видом деятельности, которого является строительство и ремонт производственных помещений, жилья и объектов социально-культурного значения.

Результаты и новизна исследования: изучена организация и методики бухгалтерского учета расчетов по оплате труда, даны рекомендации по улучшению учетной работы унитарного предприятия; проанализированы показатели по труду и расходы на его оплату, определено влияние показателей по труду и его оплате на финансовые результаты хозяйственной деятельности организации.

Область применения полученных результатов: работа имеет практическое значение для всех организаций, осуществляющих свою деятельность в Республике Беларусь.

СОДЕРЖАНИЕ

Введение

1 Сущность, значение и принципы оплаты и материального стимулирования труда в современных условиях хозяйствования

1.1 Концепция оплаты труда работников Республики Беларусь, ее сущность, значение и задачи

1.2 Зарубежный опыт оплаты труда и материального стимулирования работников

1.3 Основные положения по оплате труда работников организации

1.4 Объекты, цель, задачи и принципы учета и анализа оплаты труда

1.5 Краткая экономическая характеристика Республиканского Дочернего ремонтно-строительного унитарного предприятия «Стройучасток»

ВВЕДЕНИЕ

В рыночной экономики в Республике Беларусь центральное место в финансово-хозяйственной деятельности любой организации занимают труд и результаты труда, что обусловлено созданием прибавочного продукта. Данное обстоятельство предопределяет отношение к рациональному использованию трудовых ресурсов и средств на оплату труда работников. В связи с этим возрастают роль и значимость учета труда, расходов на его оплату и расчетов с работниками по заработной плате, который должен обеспечивать оперативный контроль за количеством и качеством труда, использованием средств, включаемых в фонд заработной платы, и прочих расходов на оплату труда. Особую значимость приобретают вопросы совершенствования и развития анализа расходов организаций торговли на оплату труда работников. Под каждым расчетом по заработной плате подразумевается лицо, для которого заработная плата является основным и главным источником его жизнедеятельности, а для организации - это расходы, которые непосредственно влияют на конечный финансовый результат.

Актуальность темы исследования повышается в связи с тем, что отечественный бухгалтерский учет находится на стадии перехода на международные принципы и стандарты учета и отчетности.

В условиях мирового кризиса законодательство по труду и заработной плате постоянно совершенствуется, принимаются новые нормативные акты, имеющие отношение к формированию и использованию средств на оплату труда, расчетам по заработной плате в организациях всех форм собственности. Это приводит к усложнению расчетов по начислению заработной платы, увеличению трудоемкости в работе бухгалтерской службы, необходимости контроля над расчетами внутри организации, что требует совершенствования учета и анализа формирования и использования средств на оплату труда, выявления и мобилизации резервов оптимизации расходов на заработную плату.

Целью дипломной работы является системное и комплексное изучение организации и методик бухгалтерского учета расчетов по оплате труда, а также оценка эффективности использования трудовых ресурсов и фонда заработной платы в РДРСУП «Стройучасток» и разработка предложений по их совершенствованию.

Исходя из поставленной цели, в дипломной работе были поставлены и решены следующие задачи:

исследовать концепцию оплаты труда в современных условиях хозяйствования;

изучить основные положения по оплате труда рабочих и служащих;

определить цель, задачи и принципы учета труда и его оплаты.

1. СУЩНОСТЬ, ЗНАЧЕНИЕ И ПРИНЦИПЫ ОПЛАТЫ И МАТЕРИАЛЬНОГО СТИМУЛИРОВАНИЯ ТРУДА В РЫНОЧНОЙ ЭКОНОМИКИ

1.1 Концепция оплаты труда работников Республики Беларусь, ее сущность, значение и задачи

Экономические и социальные реформы, проводимые в Республике Беларусь, постепенно меняют отношение работника к труду. Существовавшая ранее система мотивации имела явный перекос в сторону моральных стимулов и очень слабо использовала материальные. Накопленный в экономически развитых странах опыт организационно-управленческой и мотивационной деятельности доказывает необходимость рационального сочетания как моральных, так и материальных стимулов. На передовых организациях нашей республики применяются следующие формы стимулирования труда: повышение оплаты труда и, как следствие, рост общего дохода работников; привлечение работников к управлению; продвижение по службе; улучшение условий труда, социально-бытовых условий; участие работников в прибыли; социальные льготы и доплаты; моральные стимулы. Таким образом, смысл всех экономических преобразований сводится к созданию у трудоспособного населения высоких мотивов и стимулов к труду, повышению его качества и производительности, а, следовательно, и повышению жизненного уровня народа.

Лежащий в основе заработной платы размер жизненно необходимых средств не может определяться произвольно. Он должен воплощать набор потребительских благ и услуг, необходимых работнику, соответствовать уровню производительных сил общества, динамично меняться по мере развития экономики и ориентироваться на растущие потребности личности.

В связи с этим главным значением заработной платы является расширение ее возможностей в обеспечении воспроизводства рабочей силы, удовлетворении потребности работника в повышении качества жизни за счет собственного труда, т.е. размер заработной платы не должен быть ниже той стоимости массы товаров и услуг, которые необходимы работнику для обеспечения его жизненных потребностей [ 17 , с.5].

В настоящее время в Республике Беларусь проводится работа по совершенствованию оплаты труда работников реального сектора экономики в части усиления её зависимости от результатов финансово-хозяйственной деятельности и расширению прав нанимателей в стимулировании труда работников.

По данным Национального статистического кабинета Республики Беларусь номинальная начисленная среднемесячная заработная плата работников в республике в январе-апреле 2009 г. увеличилась к уровню соответствующего периода 2008 г. на 18,4 %, и составила 937,3 тыс р., в том числе в апреле -965,7 тыс р.

В апреле 2009 г. её уровень у работников промышленности составил 1040,9 тыс р., строительства - 1272,5 тыс р., транспорта - 1130,5 тыс р., связи -1209,0 тыс р., сельского хозяйства - 675,3 тыс. р. В бюджетной сфере среднемесячная заработная плата за этот период увеличилась на 12,8 % и составила 740,2 тыс р.., в том числе в апреле - 765,3 тыс р. В апреле 2009 г. заработная плата врачей составила 1300,1 тыс р, учителей - 811,2 тыс р., профессорско-преподавательского состава - 1410,0 тыс р., научных работников - 1292,9 тыс р., артистов - 867,5 тыс р.

Реальная среднемесячная заработная плата работников в Республике Беларусь возросла в январе-апреле 2009 г. на 2,8 %.

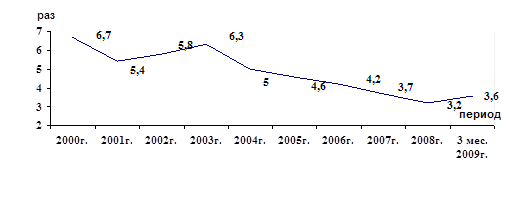

Межотраслевая дифференциация в оплате труда работников в отраслях экономики, с учётом подотраслей, за 4 месяца 2009 года составила 3,7 раза и снизилась по сравнению с 2000 годом в 1,8 раза (табл. 1.1)[22 ].

Таблица 1.1 - Межотраслевые коэффициенты дифференциации заработной платы работников отраслей экономики за 2000-2009 гг.

| Показатели | Годы | |||||||||

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | Январь-апрель 2009 | |

| Межотраслевые коэффициенты дифференциации заработной платы работников отраслей экономики | 6,7 | 5,4 | 5,8 | 6,3 | 5 | 4,6 | 4,2 | 3,7 | 3,2 | 3,7 |

Рисунок 1.1 - Межотраслевая дифференциация в оплате труда работников в отраслях экономики Республики Беларусь за 2000-2009 гг.

На протяжении многих лет ведущие экономисты пытались дать определение заработной плате как экономической категории исходя из ее сущности и выполняемых ею функций. Существуют различные точки зрения для определения заработной платы. В самом общем виде определение заработной платы дано в ст. 57 Трудового кодекса Республики - совокупность вознаграждений, исчисляемых в денежных единицах или (и) натуральной форме, которые наниматель обязан выплатить работнику за фактически выполненную работу, а также за периоды, включаемые в рабочее время [ 45, с. 38].

Каждый работающий по найму работник организации получает за проделанную работу от работодателя заработную плату, т.е. определенную сумму денежных средств, компенсирующих его затраты труда и обеспечивающих ему определенный уровень удовлетворения личных потребностей, а также потребностей членов его семьи. Денежная компенсация является наиболее удобной формой компенсации, поскольку деньги являются всеобщим товарным эквивалентом. В отдельных случаях допускается, как правило с согласия работника, частичная компенсация его трудовых затрат или продукцией организации, или каким-либо другим видом продукции. Несмотря на кажущуюся простоту, заработная плата является весьма сложным экономическим явлением, отражающим взаимодействие многих экономических процессов. Для работодателя заработная плата представляет собой издержки производства, и он старается их минимизировать, особенно в расчете на единицу изделия, для работника заработная плата является доходом, и он стремится ее максимизировать, оговаривая достаточно высокий уровень оплаты.

В.Т. Золотогоров в энциклопедическом словаре по экономике дает определение заработной плате схожее с определением, данным в Трудовом кодексе РБ. По его мнению, заработная плата представляет собой совокупность выплат денежной или (и) натуральной форме, получаемых работником за определенный период времени (день, месяц, год) [ 13, с. 121].

Международные трудовые нормы, в частности, Конвенция Международной организации труда от 01.07.49 г. № 95 «Об охране заработной платы», дают следующее определение заработной платы: «Термин «заработная плата» означает, независимо от названия и метода исчисления, всякое вознаграждение или всякий заработок, исчисляемые в деньгах и устанавливаемое соглашением или национальным законодательством, которые в силу письменного или устного договора о найме предприниматель уплачивает за труд, который либо выполнен, либо должен быть выполнен, или за услуги, которые либо оказаны, либо должны быть оказаны» [7, с. 23].

По мнению А.Л. Жукова, понятие «заработная плата» используется применительно к лицам, работающим по найму и получающим за свой труд оплату в соответствии с заранее оговоренными условиями [11, с. 11].

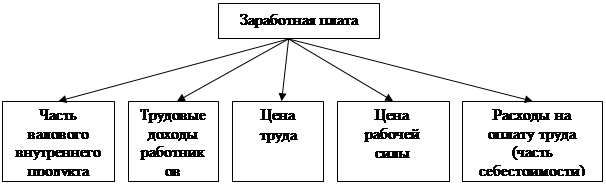

Изучив мнения отечественных и зарубежных экономистов, можно отметить, что заработная плата как экономическая категория рассматривается с разных сторон в зависимости от теоретико-методологического подхода к уточнению сущности заработной платы. Все эти подходы систематизированы и представлены на рисунке 1.2.

Рисунок 1.2 - Схема теоретико-методологического подхода к сущности заработной платы

По нашему мнению заработная плата представляет собой сложную юридическую, социальную и экономическую категорию. Каждый вид дохода связан не только с производством новой стоимости, но и со своим рынком, на котором происходит купля-продажа определенного фактора производства. Так заработная плата связана с рынком труда, на котором бизнесмены-работодатели вступают в договорные отношения с наемными работниками. Здесь исходная связь заработной платы с производством новой стоимости существенно дополняется рыночным отношением между покупателем и продавцом рабочей силы.

Отношения между работодателем и работником строятся на основе спроса и предложения рабочей силы, то есть сочетания и противодействия интересов продавца и покупателя. Кроме того, заработная плата - это система отношений, связанная с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативно-правовыми актами, коллективными договорами. Данная система отношений включает три стороны: работник, работодатель и государство, которое обеспечивает основные гарантии по оплате труда [ 31, с. 3].

Заработная плата, являясь основным источником дохода рабочих и служащих, способствует осуществлению контроля за мерой труда и потребления, она используется как важнейший экономический рычаг управления экономикой [2, с. 66]. В основе заработной платы лежит объем жизненных средств, которые должны воплощаться в наборе потребительских благ и услуг, необходимых работнику, соответствовать достигнутому уровню производственных сил общества, динамично меняться по мере развития экономики и ориентироваться на растущие потребности личности.

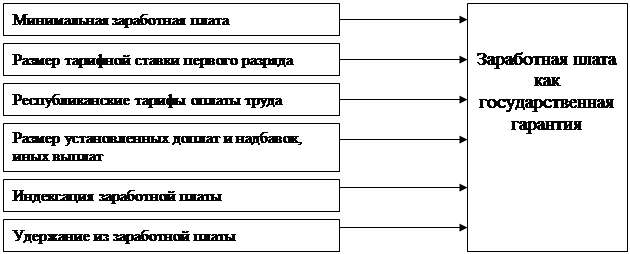

Однако заработная плата является и государственной гарантией, элементы которой представлены на рисунке 1.3.

Рисунок 1.3 - Заработная плата как государственная гарантия

Минимальная заработная плата (минимальный размер оплаты труда) -гарантируемый минимум заработной платы для работников всех отраслей экономики при нормальных условиях работы, соблюдении продолжительности рабочего дня, выполнении норм труда и обеспечивает социальную защиту работников. Она не может быть ниже прожиточного минимума трудоспособного человека. При оплате труда на основе тарифной системы размер тарифной ставки (оклада) первого разряда единой тарифной сетки не может быть ниже минимального размера оплаты труда.

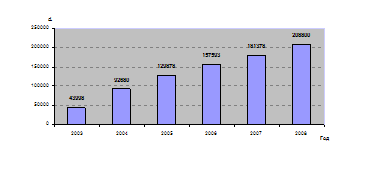

Статистические данные о размере минимальной заработной платы в Республике Беларусь за последние 5 лет представлены в таблице 1.1 [22, с.2]

Таблица 1.2 - Сведения о размере минимальной заработной платы в Республике Беларусь за 2003/2008 гг.

| Месяцы | 2003 год | 2004 год | 2005 год | 2006 год | 2007 год | 2008 год |

| Январь, р. | 40670 | 83000 | 128860 | 156900 | 179050 | 208800 |

| Февраль, р. | 40670 | 83000 | 128860 | 156900 | 179050 | 208800 |

| Март, р. | 40670 | 83000 | 128860 | 156900 | 179050 | 208800 |

| Апрель, р. | 43030 | 83000 | 128860 | 156900 | 179050 | 208800 |

| Май, р. | 43030 | 87230 | 128860 | 156900 | 179050 | 208800 |

| Июнь, р. | 43030 | 87230 | 128860 | 156900 | 179050 | 208800 |

| Июль, р. | 45310 | 87230 | 128860 | 156900 | 179050 | 208800 |

| Август, р. | 45310 | 87230 | 128860 | 156900 | 179050 | 208800 |

| Сентябрь, р. | 45310 | 87230 | 128860 | 156900 | 179050 | 208800 |

| Октябрь, р. | 45310 | 87230 | 128860 | 156900 | 188360 | 208800 |

| Ноябрь, р. | 47910 | 128390 | 134970 | 156900 | 188360 | 208800 |

| Декабрь, р. | 47910 | 128390 | 134970 | 165220 | 188360 | 208800 |

| Среднее значение за год, р. | 43998 | 92680 | 129878 | 157593 | 181378 | 208800 |

Изменение среднегодового значения минимальной заработной платы представлено на рисунке 1.4.

Рисунок 1.4 - Динамика минимальной заработной платы в Республике Беларусь за 2003/2008 гг.

Обобщив вышеизложенное, можно выделить пять основных функций заработной платы, представленных на рисунке 1.5 [ , с. 183].

| Функции заработной платы |

| ||

| Воспроизводственная |

| Стимулирующая | ||

| Измерительно-распределительная | Ресурсоразместительная | |||

| Формирования платежеспособного спроса населения |

| |||

Рисунок 1.5 - Функции заработной платы

Воспроизводственная функция заключается в обеспечении работников, а также членов их семей необходимыми жизненными благами для воспроизводства рабочей силы, воспроизводства поколений. В ней реализуется экономический закон возвышения потребностей. Эта функция тесно связана с особенностями государственного регулирования заработной платы, установлением на законодательном уровне такого минимального ее размера, который обеспечивал бы воспроизводство рабочей силы.

Сущность стимулирующей функции состоит в установлении зависимости заработной платы работника от его трудового вклада, от результатов производственно-хозяйственной деятельности организации, причем указанная зависимость должна заинтересовать работника в постоянном улучшении результатов своего труда.

Измерительно-распределительная функция предназначена для отражения меры живого труда при распределении фонда потребления между наемными работниками и собственниками средств производства. Посредством заработной платы определяется индивидуальная доля в фонде потребления каждого участника производственного процесса в соответствии с его трудовым вкладом.

Значение ресурсоразместительной функции в настоящее время существенно возрастает. Сущность ее состоит в оптимизации размещения трудовых ресурсов по регионам, отраслям экономики, организациям. В условиях, когда государственное регулирование в области размещения трудовых ресурсов сводится к минимуму, а формирование эффективно функционирующего рынка труда возможно лишь при наличии свободы у каждого наемного работника выборе места приложения своего труда, стремление к повышению жизненного уровня обуславливает его перемещение с целью нахождения работы, в максимальной степени удовлетворяющей его потребности.

Назначение функции формирования платежеспособного спроса населения - увязка платежеспособного спроса, под которым понимается форма проявления потребностей, обеспеченных денежными средствами покупателей, и производства потребительских товаров. Поскольку платежеспособный спрос формируется под воздействием двух основных факторов - потребностей и доходов общества, то с помощью заработной платы в условиях рынка устанавливаются необходимые пропорции между товарным предложением и спросом.

Необходимым элементом организации заработной платы являются ее формы и системы оплаты труда. Форма оплаты труда определяет порядок начисления заработка отдельным работникам и категориям персонала.

Системы оплаты труда обеспечивают связь между результатами труда работника (индивидуальными и коллективными), нормами труда и нормами оплаты. Выбор системы оплаты целиком и полностью является прерогативой работодателя.

Администрация организации, исходя из задач по производству продукции, ее качеству и срокам поставки, с учетом половозрастных, профессионально-квалификационных и других особенностей работников, разрабатывает конкретные системы оплаты и доводит их до сведения работников и прилагает к коллективному договору. Все формы и системы оплаты труда имеют различия в методах начисления заработной платы. Классификация систем оплаты труда представлена в таблице 1.3.

Таблица 1.3 - Классификация систем оплаты труда

| Признак | Вид системы |

| 1. По формам выражения и оценки результатов труда | • коллективная (базирующиеся на оценке коллективного труда); • индивидуальная (базирующиеся на оценке результатов труда каждого отдельного работника). |

| 2.По характеру воздействия работника на результат труда | • прямая; • косвенная |

| З.По способу измерения количества труда | • сдельная; • повременная |

| 4.По количеству показателей, принимаемых во внимание при оценке трудового вклада работников | • однофакторная или простая (простая сдельная, простая повременная); • многофакторная или премиальная (сдельно-премиальная, аккордно-премиальная, повременно-премиальная, сдельно-прогрессивная и т.п.). |

Сдельная оплата труда предусматривает оплату за количество и качество произведенной продукции или выполненной работы по установленным расценкам с учетом норм выработки. Такая форма оплаты труда стимулирует рост производительности труда, обеспечивает сочетание интересов нанимателя и работника.

При прямой сдельной системе оплаты труд оплачивается по расценкам за единицу произведенной продукции. Индивидуальная сдельная расценка (Рс) за единицу продукции или работы определяется по формуле:

Рс= - или Pc = Cч*tн, (1.1)

где Сч - часовая тарифная ставка, установленная в соответствии с разрядом выполняемой работы;

Вч - часовая норма выработки продукции;

tH - норма времени на единицу продукции.

Общий заработок (Зобщ) работника определяется путем умножения сдельной расценки (Рс) на количество произведенной продукции за расчетный период (Q) по формуле:

Зобщ = Рс*Q (1.2).

При сдельно-премиальной системе оплаты труда работник получает заработную плату по прямым сдельным расценкам за количественные показатели и премию за качественные показатели работы, выполнение и перевыполнение показателей роста производительности труда, повышение объемов производства, выполнение технически обоснованных норм выработок и снижение нормируемой трудоемкости, выполнение производственных заданий, повышение качества производства продукции, соблюдение нормативно-технической документации и стандартов, экономию сырья и материалов.

При сдельно-прогрессивной системе оплата труда рабочих за выпущенную продукцию производится в пределах установленных норм выработки по прямым сдельным расценкам, а сверх норм - по повышенным расценкам по установленной шкале, но не выше двойной сдельной расценки.

При аккордной системе оплаты труда расценка устанавливается на весь объем качественно выполненной работы на основе действующих норм времени или норм выработки и расценок. При данной системе рабочие премируются за сокращение сроков выполнения работ при высоком качестве производимой продукции.

При косвенно-сдельной системе размер заработка ставится в прямую зависимость от результатов труда рабочих-сдельщиков. Эта система используется для оплаты труда вспомогательных рабочих (наладчиков, настройщиков). Косвенная сдельная расценка (Рек) рассчитывается с учетом нормы выработки обслуживаемых рабочих и их численности по формуле:

Сч

Рс.к =— р

Вч , (1.3)

где Сч - тарифная часовая ставка обслуживаемого рабочего, оплачиваемого по косвенно-сдельной системе;

Вч - часовая норма выработки одного обслуживаемого рабочего в натуральных единицах;

р - количество обслуживаемых рабочих - норма обслуживания.

Общий заработок (Зобщ) рассчитывается по формуле:

Зобщ — СчФвспКв.н, (1.4)

где Сч - часовая тарифная ставка вспомогательного рабочего, переведенного на косвенно-сдельную оплату труда;

Фвсп - фактически отработанное вспомогательным рабочим количество человеко-часов;

Кв.н - средневзвешенный процент выполнения норм выработки всеми обслуживаемыми данным работником рабочими объектами, агрегатами.

При косвенно-сдельной системе рекомендуется оплачивать труд только тех рабочих, которые действительно оказывают влияние на уровень выработки обслуживаемых ими рабочих-сдельщиков.

При начислении повременной заработной платы мерой труда выступает отработанное время, а заработок начисляется в соответствии с тарифной ставкой работника и фактически отработанным временем.

При простой повременной системе заработная плата рассчитывается как произведение часовой (дневной) тарифной ставки рабочего данного разряда (Сч) на отработанное время в данном периоде (tpa6) - соответственно в часах или рабочих днях по формуле:

ЗПп = Сч*tраб (1.5).

При повременно-премиальной системе наряду с оплатой за отработанное время по тарифным ставкам (должностным окладам) работникам начисляют премии за качество работы, за достижение определенных количественных показателей.

С точки зрения экономической сущности между сдельной и повременной формами заработной платы принципиального различия нет: обе они базируются на определенной рынком труда цене рабочей силы (трудовой услуги) и установленной законодательством продолжительности рабочего времени. Основные преимущества и недостатки форм оплаты труда представлены в таблице 1.4.

Таблица 1.4 - Преимущества и недостатки систем оплаты труда

| Система оплаты труда | Для каких категорий работников может применяться | Преимущества | Недостатки |

| Повременная | Для всех | Простота расчета заработной платы, достаточно тарифных ставок и информации об отработанном времени | Заработная плата не зависит от результатов работы |

| Повременно-премиальная | Для всех | Простота расчета, при распределении премии могут учитываться результаты работы | Размеры премий не всегда зависят от результатов работы. Премии распределяет руководитель, и поэтому существует вероятность субъективной оценки |

| Сдельная | Для работников, чьи трудовые результаты могут быть оценены в натуральных показателях | Сумма заработной платы четко зависит от количества произведенной продукции, налицо заинтересованность работников в повышении производительности труда | Не учитывается качество произведенной продукции, а только количество |

| Сдельно-премиальная | Для работников, чьи трудовые результаты могут быть оценены в натуральных показателях | Те же, что и у сдельной системы оплаты труда. Кроме того, если премии устанавливаются за качество продукции, работник заинтересован выпускать больше продукции не в ущерб ее качеству | Те же, что и у сдельной системы оплаты труда, при условии, что премии не связаны с качеством произведенной продукции |

Заработная плата включает две составляющие: основная и дополнительная. К основной заработной плате относится плата, начисленная за отработанное в организации время: оплата по тарифным ставкам и окладам, сдельным расценкам, оплата брака и простоев не по вине рабочих, доплаты за работу в ночное время, премии из фонда оплаты труда, доплата рабочим за работу в выходные и праздничные дни и сверхурочные часы, за обучение учеников и т.д. Дополнительная - оплата, начисленная за неотработанное время: отпуска основные и социальные, льготные часы подросткам, перерывы в работе кормящих матерей, а также вознаграждения за выслугу лет и т.д.

В экономической литературе заработную плату принято подразделять на номинальную и реальную. Под номинальной заработной платой подразумевается сумма денег, которую получает работник наемного труда за свой дневной, недельный, месячный труд. Она характеризует уровень оплаты в принятых денежных единицах Республики Беларусь [ 7 , с. 12].

По величине номинальной заработной платы можно судить об уровне заработка, но не об уровне потребления и благосостояния работника. Для этого необходимо знать реальную заработную плату - ту массу жизненных благ и услуг, которую можно приобрести за полученные деньги. Ее размер находиться в прямой зависимости от номинальной зарплаты и в обратной - от уровня цен на предметы потребления и платные услуги.

Соотношение и динамика номинальной и реальной заработной платы представляют особый интерес, поэтому общество постоянно уделяет внимание анализу этих показателей. Так, возможен рост номинальной зарплаты при снижении реальной, когда индекс цен на товары и услуги превышает индекс номинальной заработной платы.

Следует отметить, что центральное место в производственной деятельности любой организации занимают труд и его результаты, так как без коллектива работников не существует организации и без необходимого количества людей определенных профессий и квалификации ни одна организация не может достичь своей цели. В современных условиях хозяйствования правильная организация труда и его оплаты должна обеспечивать воспроизводство рабочей силы, формирование мотивов и стимулов к труду.

Реформирование организации оплаты труда требует от государства принятия широкой программы действий: предотвращение падения реальной заработной платы, использование различных методов ее индексации, а предпочтительнее - недопущение инфляции [ 5, с. 27].

Проведенное исследование систем оплаты труда позволяет сделать вывод, во-первых, о многогранности и сложности проблемы формирования эффективной системы заработной платы, во-вторых, о взаимосвязи социально-экономического развития страны и заработной платы, в-третьих, о необходимости реформирования оплаты труда в Республике Беларусь с учетом зарубежного опыта, прежде всего, в части реализации мотивационных принципов организации заработной платы. Так, с 1 января 2009 года действует Декрета Президента Республики Беларусь от 23 января 2009 г. № 2 «О стимулировании работников организаций отраслей экономики». В данном документе определены размеры и условия премирования работников организации. Так норматив премии, установлен Декретом в размере не свыше 80%( в отдельных случаях не свыше 100%) фонда заработной платы, вместо ранее действующих 30%

Похожие работы

... экономических результатов деятельности предприятия. Само начисление индивидуальной заработной платы менее трудоемко. Но здесь возможна субъективная оценка зависимости заработков от квалификации, условий труда. Современные варианты бестарифной оплаты направлены на повышение ее объективности. 2.4.1. Тарифная система оплаты труда рабочих Тарифная система представляет собой совокупность ...

... составляли – сырье, материалы, электроэнергия. Доля заработной платы c отчислениями колебалась в пределах 3-5% от полной себестоимости товарной продукции. Поэтому хотя мероприятия по совершенствованию оплаты труда на предприятии планировались и претворялись в жизнь, они не давали заметного экономического эффекта. Предприятие неизменно полностью обеспечивалось сырьем, так как в стране существовали ...

... воздействия с системой договоров. Государственное регулирование оплаты труда включает: - законодательное установление и изменение минимального размера оплаты труда в РФ; - налоговое регулирование средств, направляемых на оплату труда предприятиями, а также доходов физических лиц, - установление районных коэффициентов и процентов надбавок; - установление государственных гарантий по ...

... обоснование показателей и системы премирования сотрудников. Вопросы организации труда занимают одно из ведущих мест в социально-экономической политике государства. В условиях рыночной экономики практическое осуществление мер по совершенствованию организации оплаты труда должно быть основано на соблюдении ряда принципов оплаты труда, которую необходимо базировать на следующих экономических законах ...

0 комментариев