Навигация

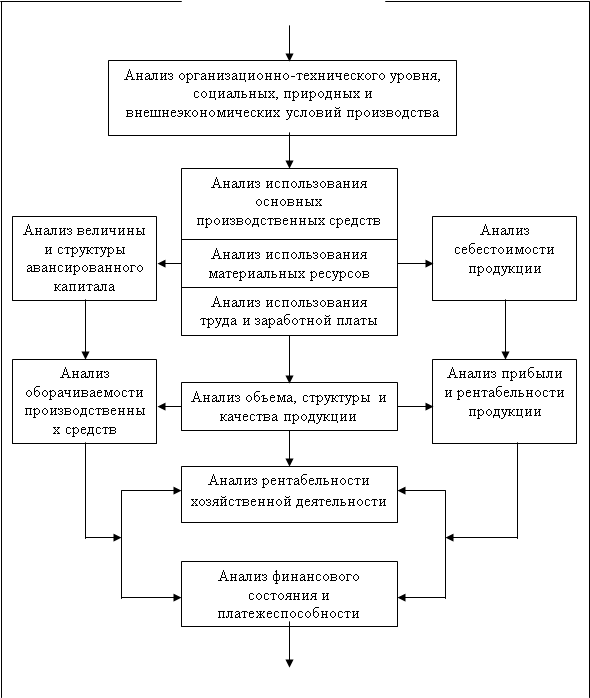

Анализ организационно-технического уровня производства

16646

знаков

1

таблица

0

изображений

2. Анализ организационно-технического уровня производства

Технико-организационный уровень предприятия – это степень совершенствования и использования на предприятии машин и оборудования, технологических процессов, а также состояния организации труда и производства.

Показатели технико-организационного уровня хозяйственной деятельности:

Показатели научно-технического уровня производства:

Показатели уровня научно-исследовательской работы, интеграции науки и производства.

Показатели степени прогрессивности и технологических процессов, внедрение новой техники, техническая и энергетическая вооруженность труда.

Показатели уровня организации труда и производства:

Показатели уровня концентрации, специализации производства.

Показатели длительности производственного цикла.

Показатели ритмичности производства и др.

Показатели уровня управления хозяйственной деятельностью:

Показатели структуры органов управления предприятия.

Показатели использования организационных и социально-психологических методов управления.

Показатели нормирования, планирования и показатели социальных условий персонала.

3. Анализ использования основных производственных средств

Одним из важнейших факторов увеличения объема производства является обеспечение предприятия основными средствами и их эффективное использование.

Анализ основных средств производства начинается с изучения наличия основных средств, их динамики и структуры.

Основные средства предприятия делятся:

Промышленные производственные

Непромышленные

Средства непроизводственного назначения

Производственная мощность предприятия определяют промышленные производственные средства и производственная мощность предприятия – максимум возможный выпуск продукции при реально существующих объемах производственных ресурсов доступном организационно-техническом уровне.

Анализ движения основных средств определяется с помощью:

Коэффициент обновления – характеризует долю новых основных средств в общей их стоимости на конец года.

Коб = стоимость поступивших ОС / стоимость ОС на конец года

Коэффициент выбытия

Кв = стоимость выбывших ОС / стоимость ОС на начало года

Коэффициент прироста

Кпр = сумма прироста ОС / стоимость ОС на начало года

Коэффициент износа

Киз = сумма износа ОС / первоначальная стоимость ОС на соответствующую дату

Коэффициент годности

Кг = остаточная стоимость ОС / первоначальная стоимость ОС на соответствующую дату

Задачи анализа использования основных производственных средств:

Определить обеспеченность предприятия основными средствами и уровень их использования по обобщающим и частным показателям.

Установить причины изменения их уровня.

Определить влияние использования основных средств и другие показатели.

Изучить степень использования производственной мощности и оборудования предприятия.

Выявить резервы повышения интенсивности и эффективности использования основных средств.

Показатели использования основных средств можно объединить в следующие группы:

Показатели объема, структуры и динамики ОС.

Показатели воспроизводства и оборачиваемости.

Показатели эффективности использования.

Показатели эффективности затрат на содержание и эксплуатацию ОС.

Показатели эффективности инвестиций в основные средства.

Эффективность использования основных средств характеризуется показателями фондоотдачи, фондоемкости, относительной экономией фондов, увеличение объема продукции, повышение производительности труда, снижение себестоимости и другие.

4. Анализ использования материальных ресурсов

Рациональное использование материальных ресурсов – это один из важнейших факторов роста производства и снижение себестоимости, следовательно роста прибыли и уровня рентабельности.

Материальные затраты в себестоимости продукции занимают значительное место.(около 80% себестоимости) Материальные ресурсы могут пополнятся как экстенсивным, так и интенсивным путем.

Задачи анализа обеспеченности использования материальных ресурсов:

Определить обеспеченность предприятия материальными ресурсами.

Выявить сверх нормативные или дефицитные виды ресурсов.

Установить степень ритмичности поставок материальных ресурсов, а также их объем, комплектность, сортность и качество.

выявить своевременность заключения договоров поставок материальных ресурсов.

Изучить показатели рациональности использования материальных ресурсов и выявить потери в следствии замены материалов, простояв оборудования и других причин.

Оценить эффективность использования материальных ресурсов и их влияние на объем производства и себестоимость продукции.

Обеспеченность предприятия материальными ресурсами может осуществляться из внешних и внутренних источников.

Внешние источники – это материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами.

Внутренние источники – это экономия материалов вследствие использования НТП, собственное изготовление материалов и полуфабрикатов и также сокращение отходов сырья и его переработка.

Анализ обеспеченности предприятия материальными ресурсами проводится по данным о наличие запасов материальных ресурсов каждого вида на начало периода, о суточной потребности в нем, а также о датах и объемах каждой поставки в течение периода.

Анализ обеспеченности материальными ресурсами осуществляется не только по объему, но и по срокам поставки.

Эффективность использования материальных ресурсов отражают показатели материалоемкости, материалоотдачи, динамики материальных затрат на один рубль продукции, относительной экономией материальных затрат и отношение темпов прироста материальных затрат к темпу прироста продукции.

Материалоемкость показывает величину материальных затрат приходящуюся на один рубль выпущенной продукции.

Материалоотдача отражает выход продукции с каждого рубля потребленных материальных затрат.

Удельный вес материальных затрат в себестоимости продукции = материальные затраты / себестоимость продукции. Отражает уровень использования материальных затрат, а также их структуру.

В зависимости от специфики производства анализу подвергаются и частные показатели эффективности использование материалов, такие как сырьеемкость – отражает стоимость потребленного сырья в выпуске продукции, металлоемкость, топливоемкость и энергоемкость.

Похожие работы

... , прибыль и другие качественные показатели хозяйственной деятельности. Поэтому анализ показателей использования производственных ресурсов является одной из тем комплексного экономического анализа. Основными условиями процесса производства являются средства труда, предметы труда и труд. Каждое из этих условий представляет собой вещественное содержание определенного вида производственного ресурса. ...

... и рентабельности. 9. Анализ финансового состояния и оборачиваемости оборотных средств. 10.Обобщающая оценка работы и анализ эффективности экономического стимулирования. Основные показатели хозяйственной деятельности В основе всех экономических показателей хозяйственной деятельности предприятий лежит организационно-технический уровень производства, т.е. качество продукции и используемой ...

... , показывает общий рост рентабельности и чистой прибыли за анализируемый период, что характеризует деятельность ОАО «Вега» с положительной стороны и говорит о деловой активности. Таблица 18 Комплексная оценка динамики коэффициентов финансовой устойчивости ОАО «Вега» за 2002 г. Показатель На начало года На конец года Темп роста, коэффициент* А 2 ...

... в самостоятельную отрасль экономических знаний, он используется в экономической теории, народно-хозяйственном прогнозировании и статистике. Экономический анализ деятельности организаций обособился и занимает самостоятельное место в системе экономических наук и учебных дисциплин. Главное его обеспечение составляют системный бухгалтерский учет и бухгалтерская (финансовая) отчетность. Несмотря на ...

0 комментариев