Навигация

Анализ использования труда

16646

знаков

1

таблица

0

изображений

5. Анализ использования труда

Основная задача использования труда на предприятии – это выявление всех факторов, препятствующих росту производительности труда, приводящие к потерям рабочего времени и снижающую зарплату персонала.

Эффективное использование промышленного производственного персонала – это условие обеспечивающее успешное выполнение производственной программы предприятия.

Задачи анализа использования трудовых ресурсов предприятия:

Обеспеченность предприятия трудовыми ресурсами в требуемом для производства профессиональном и квалификационном составе.

Использование трудовых ресурсов и рабочего времени в процессе производства.

Эффективность использования трудовых ресурсов, то есть изменение выработки продукции на одного рабочего.

В ходе анализа трудовых ресурсов осуществлять следующие мероприятия:

Оценка обеспеченности предприятия трудовыми ресурсами и движения рабочей силы.

Выделяют промышленно производственный персонал, то есть лиц, связанных с основной деятельностью предприятия. Работники промышленно производственного персонала делятся на рабочих и служащих. Численность трудовых ресурсов оценивается по категориям работников и соотношение их фактической численности с плановой потребностью и с предыдущем периодом. Необходимо оценивать соответствие квалификации и профессионального уровня работников путем соотношения объема каждого вида работ и тарифных норм выработки. Тщательному анализу подвергается показатель движение рабочей силы:

Коэффициент оборота по приему = количество принятых работников / средне списочная численность работников.

Коэффициент оборота по выбытию = количество выбывших / средне списочная численность работников.

Коэффициент текучести кадров = уволившиеся по собственному желанию и за нарушение трудовой дисциплины / средне списочная численность работников.

Коэффициент постоянства кадров = 1 - коэффициент оборота по выбытию. Показывает уровень работников работающих постоянно в анализируемом периоде.

Анализ использование рабочего времени и оплата труда

Анализ производительности труда и трудоемкости.

Производительность труда – это важнейший показатель эффективности труда в процессе производства. Производительность труда – это количество продукции произведенное в единицу времени, также понимается способность работника производить определенный объем за единицу рабочего времени. На производительность труда влияют такие факторы, как потеря рабочего времени, структурные сдвиги в ассортименте выпускаемой продукции и объеме выпуска. Обратным показателем производительности труда является трудоемкость продукции. Трудоемкость – это количество рабочего времени затраченного на производство единицы продукции или всего объема выпускаемой продукции. Снижение трудоемкости – это основной фактор производительности труда. В процессе анализа изучают динамику показателей производительности труда, причину ее изменений, осуществляют сравнительный анализ удельной трудоемкости по другим предприятиям отрасли. Выделяют следующие показатели для анализа производительности труда:

Обобщающие: среднегодовая выработка продукции одним работником, среднедневная выработка продукции одним работником, среднечасовая выработка продукции одним работником.

Частные: трудоемкость продукции определенного вида.

Вспомогательные: затраты времени на выполнение единицы продукции с помощью определенного вида работ.

6. Анализ доходов, продаж продукции и объема производства продукции

Задачи анализа объема производства и реализации продукции:

Оценка степени выполнения плана реализации и производства.

Оценка динамики реализации производства продукции.

Оценка выполнения договоров по объему, ритмичности, качества и комплектности продукции.

Установление причин снижения объемов производства и неритмичности выпуска.

Количественная оценка резервов роста, выпуска и реализации.

Объем производства промышленной продукции может выражаться в натуральных, условно натуральных или стоимостных показателях. Основными показателями объема производства является товарная, валовая и реализованная продукция.

Валовая продукция – это стоимость всех произведенных работ, включая незавершенное производство.

Товарная отличается от валовой тем, что в нее не входит незавершенное производство и внутрихозяйственный аборт.

Продукция – это стоимость всей отгруженной и оплаченной продукции.

Анализ объема производства продукции осуществляется путем с учетом постоянных издержек на его производство, при этом выделяется минимально допустимый или безубыточный объем реализации, то есть когда существует равенство доходов и расходов.

Максимальный объем – максимальный объем загруженности производственных мощностей.

Оптимальный объем – теоретическая цель, которая учитывается при планировании объема выпуска.

Анализ объемов и реализации продукции осуществляется:

Изучение динамики выпуска продукции и степени выполнения плана производства и продаж.

Анализ выпуска по ассортименту.

Анализ структуры продукции и влияние структурных сдвигов на ее выпуск.

Оценка выполнения договоров по объему выпуска и реализации продукции.

Измерение резервов роста объемов производства и реализации.

7. Анализ расходов и себестоимости

Себестоимость продукции – это затраты предприятия на производство и реализацию продукции, выраженная в денежной форме и складывающаяся в реальных условиях хозяйственной деятельности. Себестоимость продукции позволяет дать обобщающую оценку эффективности использования ресурсов и определить резервы увеличения прибыли. В себестоимости отражаются затраты средств и предметов труда, стоимость живого труда и стоимость дополнительных производственных работ и услуг.

Различают полную и производственную себестоимость.

Производственная себестоимость отражает затраты связанные с производственным процессом.

Полная себестоимость представляет сумму затрат связанную как с производством, так и с реализацией.

Анализ себестоимости проводится по следующим направлениям:

Анализ динамики обобщающих показателей производства.

Анализ себестоимости единицы продукции или себестоимости одного рубля товарной продукции.

Анализ структуры затрат, то есть прямых и косвенных, постоянных и переменных.

Выявление резервов снижения себестоимости.

Себестоимость изучается в двух направлениях по экономическим элементам и статьям затрат.

По экономическим элементам: анализ уровня, структуры и динамики себестоимости предлагается изучать по элементам затрат для определения потребности предприятия в производственных ресурсах и определения величины прибыли.

Поэлементная структура себестоимости представляет собой:

Сырье и основные материалы.

Вспомогательные материалы.

Топливо.

Энергия.

Амортизация основных средств.

Заработная плата с отчислениями на социальные нужды.

Прочие расходы.

Структура затрат в различных отраслях промышленности неодинакова.

По статейная структура себестоимости выделяет структуру из 10 статей в зависимости от конкретных условий и целей анализа.

Анализ динамики себестоимости осуществляется с помощью индексного метода: индекс динамики себестоимости, индекс планового задания, а также абсолютные изменения себестоимости.

Индивидуальные и сводные индексы применяются при изучении динамики всей себестоимости продукции применяется показатель затрат на рубль товарной продукции, который представляет собой соотношение полной себестоимости всей товарной продукции к ее стоимости в оптовых ценах предприятия.

8. Анализ величины и структуры авансируемого капитала (активов)

Выделяют следующие источники финансирования хозяйственной деятельности в РФ.

Собственные средства.

Заемные средства.

Привлеченные средства.

Средства государственного бюджета.

Авансируемый капитал – долгосрочные средства, которые включают и собственные, и заемные средства.

Похожие работы

... , прибыль и другие качественные показатели хозяйственной деятельности. Поэтому анализ показателей использования производственных ресурсов является одной из тем комплексного экономического анализа. Основными условиями процесса производства являются средства труда, предметы труда и труд. Каждое из этих условий представляет собой вещественное содержание определенного вида производственного ресурса. ...

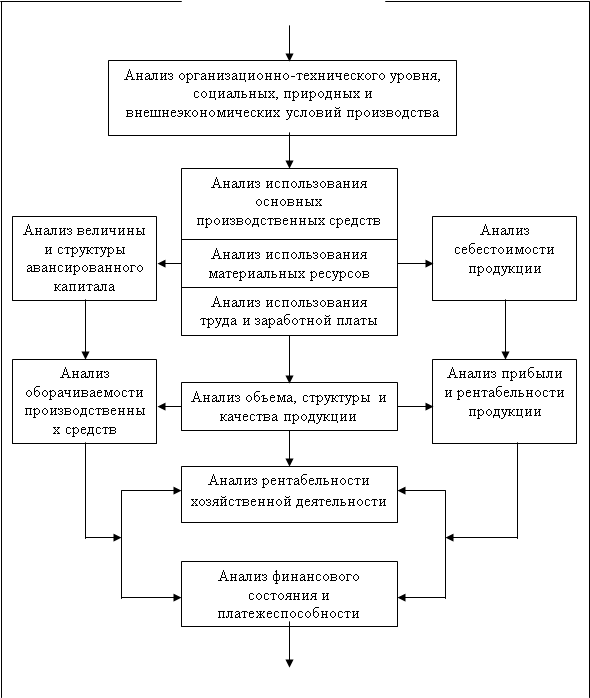

... и рентабельности. 9. Анализ финансового состояния и оборачиваемости оборотных средств. 10.Обобщающая оценка работы и анализ эффективности экономического стимулирования. Основные показатели хозяйственной деятельности В основе всех экономических показателей хозяйственной деятельности предприятий лежит организационно-технический уровень производства, т.е. качество продукции и используемой ...

... , показывает общий рост рентабельности и чистой прибыли за анализируемый период, что характеризует деятельность ОАО «Вега» с положительной стороны и говорит о деловой активности. Таблица 18 Комплексная оценка динамики коэффициентов финансовой устойчивости ОАО «Вега» за 2002 г. Показатель На начало года На конец года Темп роста, коэффициент* А 2 ...

... в самостоятельную отрасль экономических знаний, он используется в экономической теории, народно-хозяйственном прогнозировании и статистике. Экономический анализ деятельности организаций обособился и занимает самостоятельное место в системе экономических наук и учебных дисциплин. Главное его обеспечение составляют системный бухгалтерский учет и бухгалтерская (финансовая) отчетность. Несмотря на ...

0 комментариев