Навигация

Другие формы поддержки малого бизнеса

47165

знаков

1

таблица

0

изображений

2.5. Другие формы поддержки малого бизнеса

В соответствии с федеральным законодательством для субъектов малого предпринимательства предусмотрены и другие формы поддержки, реализация которых способствует их развитию. К ним относятся: организация подготовки, переподготовки и повышения кадров для сферы малого предпринимательства в соответствии со ст. 6 Федерального закона «О государственной поддержке малого предпринимательства в Российской Федерации»; формирование инфраструктуры развития и поддержки малого предпринимательства на федеральном, региональном, местном уровнях в соответствии со ст. 7 федерального закона; развитие информационного обеспечения малого предпринимательства; осуществление мер по упрощенной системе государственной регистрации субъектов малого предпринимательства; по оказанию помощи малым предприятиям в лицензировании отдельных видов деятельности, в осуществлении внешнеэкономической деятельности и др.

Для успешного развития в стране малого бизнеса необходима государственная поддержка субъектов малого предпринимательства в информационной сфере в соответствии со ст. 16 Федерального закона «О государственной поддержке малого предпринимательства в Российской Федерации».Малые предприятия и индивидуальные предприниматели должны получать на льготных условиях информацию о внешней предпринимательской среде, о принятых и вводимых в действие многочисленных законах и других правовых актах, регулирующих предпринимательскую деятельность, о состоянии рынка товаров (работ, услуг), кредитов, ценных бумаг и т.д.

В механизме государственной поддержки регулирования малого бизнеса значительную роль играет установление упрощенного порядка регистрации субъектов малого предпринимательства, лицензирования их деятельности, сертификации производимой продукции, обеспечения малых предприятий государственными заказами на производство продукции, выполнение работ, оказание услуг и др.

Законодательством установлено, что Правительство РФ, органы исполнительной власти субъектов РФ должны предусматривать резервирование для субъектов малого бизнеса определенной доли заказов на производство и поставку отдельных видов продукции и товаров (услуг) для государственных нужд. Государственные заказчики при формировании и размещении заказов и заключении государственных контрактов на закупку и поставки продукции и товаров (услуг) для государственных нужд по видам продукции, отнесенным Правительством РФ, органами исполнительной власти субъектов РФ к приоритетным, обязаны размещать у субъектов малого бизнеса не менее 15% от общего объема поставок для государственных нужд данного вида продукции на основе конкурсов на указанные поставки, проводимых между субъектами малого бизнеса.

В Федеральном законе «О поставках продукции для федеральных государственных нужд» от 13.12.1994 г. № 60-ФЗ установлено, что в целях экономического стимулирования поставщиков для федеральных государственных нужд им могут предоставляться льготы по налогу на прибыль (доход), целевые дотации и субсидии, кредиты на льготных условиях.

Распределение гарантированной доли заказов среди субъектов малого бизнеса производится при помощи целевых подрядных конкурсов при обязательном обеспечении доступности информации об условиях их проведения для всех потенциальных участников.

Успешное развитие малого бизнеса зависит от многих факторов (внешних и внутренних), однако, как показывает практика, наибольшее воздействие на финансово-экономическое положение субъектов малого бизнеса оказывают действующая налоговая система и соответствующая налоговая политика, преодоление административных барьеров.

3. Задача 60

Оценить эффективность работы хозяйственного субъекта, используя данные таблицы:

Таблица 3.1

| Актив | тыс. руб. | Пассив | тыс. руб. |

| 1 | 2 | 3 | 4 |

| I. Внеоборотные активы | III. Капитал и резервы | ||

| Нематериальные активы | 10 | Уставной капитал | 160 |

| Основные средства | 10 | Целевые финансирования и поступления | 120 |

| Незавершенное строительство | 200 | Непокрытый убыток прошлых лет | 40 |

| Долгосрочные финансовые вложения | 20 | Нераспределенная прибыль отчетного года | 240 |

| Итого по разделу I. | 240 | Итого по разделу III. | 560 |

| II оборотные активы. | IV. Долгосрочные обязательства | - | |

| Запасы | 210 | V. Краткосрочные обязательства | |

| Налог на добавленную стоимость | 20 | Займы и кредиты | 49 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 60 | Кредиторская задолженность : | 185 |

| Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) | 60 | в том числе : | |

| Краткосрочные финансовые вложения | 4 | задолженность перед персоналом организации | 15 |

| Денежные средства | 200 | задолженность перед государственными внебюджетными фондами | 70 |

| Итого по разделу II | 554 | авансы полученные | 100 |

| Итого по разделу V. | 234 | ||

| Баланс | 794 | Баланс | 794 |

| Выручка от продажи товаров, продукции работ, услуг (за минусом НДС, акцизов и аналогичных платежей), тыс. руб. | 755 | ||

Решение:

Результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений предпринимательской деятельности, окупаемость затрат. Они полнее, чем прибыль, характеризуют окончательные результаты хозяйствования, так как их величина показывает соотношение эффекта с наличными или использованными ресурсами.

I. Рассчитаем показатели рентабельности предприятия

1. Определяем рентабельность активов (RА)

Этот коэффициент характеризует использование совокупности активов предприятия, является мерой эффективности использования активов и показывает возможность дальнейшего развития предприятия.

Данный показатель отражает размер прибыли, которую получило предприятие с каждого рубля, вложенного в активы.

2. Определяем рентабельность оборотного капитала (RОБ.К.)

Данный показатель отражает размер прибыли, которую получило предприятие с каждого рубля оборотных средств.

3. Определяем рентабельность внеоборотных активов (R ВН.А)

Данный показатель измеряет величину прибыли на единицу стоимости внеоборотных активов.

4. Определяем рентабельность инвестиций – мастерство работы фирмы (R ИНВ)

Данный показатель отражает размер прибыли, полученный предприятием с каждого рубля привлеченных средств.

5. Определяем рентабельность собственного капитала (R СОБ.КАП.)

Данный показатель отражает эффективность использования средств, являющихся собственностью предприятия.

6. Определяем рентабельность продаж (реализованной продукции) (RПРОД)

Данный показатель отражает размер % прибыли, полученного предприятием с каждого рубля реализованной продукции.

II. Рассчитаем показатели деловой активности предприятия

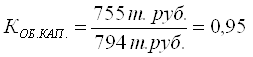

1. Определяем коэффициент оборачиваемости капитала (КОБ.КАП.).

Данный показатель характеризует скорость оборота всех средств предприятия.

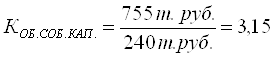

2. Определяем коэффициент оборачиваемости собственного капитала (КОБ.СОБ.КАП.).

Данный показатель отражает скорость оборачиваемости собственных средств на предприятии. Чем выше этот показатель, тем быстрее оборачивается собственный капитал на предприятии, а значит меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости собственного капитала требует привлечения дополнительных средств для обеспечения того же объема реализации продукции.

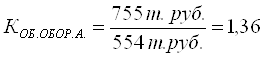

3. Определяем коэффициент оборачиваемости оборотных активов (КОБ.ОБОР.А.).

Данный показатель отражает скорость оборота материальных и денежных ресурсов предприятия (т.е. каждый рубль, вложенный в оборотные активы, делает ≈ 1,4 оборота).

Предприятие должно стремиться к росту данного коэффициента, т.к. в результате ускорения оборачиваемости оборотных активов из оборота высвобождается часть денежных средств, которая может быть снова задействована в производстве.

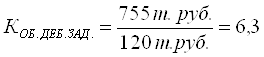

4. Определяем коэффициент оборачиваемости дебиторской задолженности (КОБ.ДЕБ.ЗАД.).

Данный показатель отражает, что в среднем 6 раз дебиторская задолженность превращается в денежные средства в течении анализируемого периода.

5 Рассчитаем продолжительность оборотов в днях по каждому коэффициенту. Она рассчитывается, как отношение количества дней в рассчитываемом периоде к соответствующему коэффициенту оборачиваемости.

Данные показатели позволяют проследить, на каком этапе произошло замедление или ускорение оборачиваемости капитала. Продолжительность оборота капитала во многом зависит от его строения, от соотношения основного и оборотного капитала.

III. Определяем финансовое положение предприятия

Оценка финансового положения осуществляется через показатели платежеспособности и ликвидности предприятия, а также через изучение структуры источников средств предприятия. К числу показателей, характеризующих структуру источников средств, относятся: коэффициент независимости, коэффициент финансовой устойчивости (стабильности), коэффициент маневренности, коэффициент финансирования, коэффициент обеспеченности собственными средствами.

Платежеспособность – способность предприятия рассчитываться по своим внешним обязательствам. Следовательно, предприятие считается платежеспособным, если сумма оборотных активов больше или равна его внешней задолженности (обязательствам).

Похожие работы

ной работы использованы Гражданский кодекс РФ и федеральное законодательство. 1. ПОНЯТИЕ И ОСНОВНАЯ ХАРАКТЕРИСТИКА ОБЩЕСТВ С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ Общество с ограниченной ответственностью (общепринятое сокращение — ООО) — учрежденное одним или несколькими юридическими и/или физическими лицами хозяйственное общество, уставный капитал которого разделён на доли; участники общества не ...

... предприятие становится полным правопреемником всех прав и обязанностей преобразованной компании в соответствии с передаточным актом. Согласно гражданскому законодательству общество с ограниченной ответственностью может преобразоваться в акционерное общество, общество с дополнительной ответственностью или производственный кооператив. Слияние – это создание на базе двух или нескольких фирм (в том ...

... об обществах обязывает общество в течение года преобразоваться в открытое акционерное общество или производственный кооператив либо сократить число участников до установленного законом предела. Общества с ограниченной ответственностью с числом участников более пятидесяти, которые существовали на момент вступления в силу Закона об обществах, должны были преобразоваться в акционерные общества или ...

... как исключительную, общество вправе осуществлять только разрешенные виды деятельности и им сопутствующие. ОДО вправе открывать банковские счета на территории РФ и за ее пределами. В соответствии с п. 2 ст. 87 ГК РФ общество с дополнительной ответственностью имеет свое фирменное наименование, которое должно содержать указание на его организационно-правовую форму. Устав общества, речь о котором ...

0 комментариев