Навигация

Оцінка можливостей залучення інвестицій на підприємство та визначення їх ефективності на прикладі ВАТ "Стахановський вагонобудівний завод"

21236

знаков

5

таблиц

1

изображение

Оцінка можливостей залучення інвестицій на підприємство та визначення їх ефективності на прикладі ВАТ «Стахановський вагонобудівний завод»

Зміст

1 Використання методу чистої приведеної вартості

2 Визначення відносних критеріїв ефективності інвестиційних проектів

3 Вплив інфляції на оцінку критеріїв ефективності інвестиційних проектів

Література

1 Використання методу чистої приведеної вартості

Оцінюючи інвестиційні проекти, необхідно мати значний масив інформації: рівень запланованих інвестиційних витрат, прогнозовані частоту й розмір додатних потоків, прибутковість капіталу, платність, строк та інші умови залучення капіталу для реалізації проекту. Для обробки цієї інформації в розпорядженні керівників підприємства є інструменти, що дають можливість провести повноцінний аналіз і зробити правильний вибір.

Поширення набули такі методи, як визначення чистого приведеного доходу, внутрішньої норми дохідності, періоду окупності, використання рівня облікової доходності та індексу рентабельності. Але перелік методів не обмежується розглянутими: у конкретних умовах визначені критерії можна модернізувати, адаптувати, систематизувати інструменти та методи аналізу ефективності інвестиційних проектів.

На прикладі ВАТ «Стахановський вагонобудівний завод» ВАТ «СВЗ» проаналізуємо ефективність інвестиційних проектів в основні засоби.

Керівник механічного цеху ВАТ «СВЗ», у зв’язку зі зносом токарного станку СТ037, який використовується для обробки циліндрів, втулок, болтів, гайок для мінераловозів, думпкарів, цементовозів, ринкова вартість якого становить 11600 грн., сума нарахованого зносу 12500 грн., повинен зробити вибір з двох варіантів по відношенню до цього об’єкту:

1) Інвестувати кошти у модернізацію токарного станку СТ037 шляхом: заміни зношеного двигуна (з технічними характеристиками: модель – Д434, потужність – 8 кВт, напруга – 220 В) на новий двигун (модель – Д47, потужність – 15 кВт, напруга – 380 В) вартістю 30400 грн.; заміни зношених рухомих зубців на суму 2500 грн. Витрати з налагодження та оплати праці підрядників становлять 1163 грн. Загальна вартість витрат на модернізацію токарного станку становить 34063 грн. Ліквідаційна вартість станка становитиме 1800 грн. Цей проект має назву – Проект А.

2) Інвестувати кошти у придбання автоматичного токарного станку СТА023 з характеристиками двигуна: модель – АТ045, потужність – 18 кВт, напруга 380 В. Функціональні характеристики токарного станку: двигун з прямим приводом (автомат), автоматичне закріплення вузлів на тримачі, чотири режими енергозбереження, лазерна обробка деталей за допомогою вбудованої лазерної установки Л040. Загальна вартість токарного станку СТА023 становить 48800 грн. Ліквідаційна вартість станка після 5 років 6500 грн. Цей проект називається – Проект В. У випадку його реалізації, передбачається продаж зношеного токарного станку СТ037 за ринковою вартістю і направлення цих коштів до складу загального обсягу інвестицій на придбання токарного станку СТА023.

При виборі проекту керівником механічного цеху ВАТ «СВЗ» передбачається використання токарного станку протягом п’ятьох років при рівні прибутковості капіталу 22%.

У випадку модернізації, головною метою є забезпечення стабільного обсягу випуску продукції, витрат на її виробництво з метою отримання прибутку. При реалізації проекту з придбанням нового токарного станку, метою є збільшення обсягу виробництва високоякісної продукції з використанням ресурсозберігаючих технологій, що забезпечить зменшення витрат на виробництво і збільшить розміри чистого прибутку підприємства.

При виборі інвестиційного проекту передбачається використання власних коштів, отриманих від погашення дебіторської заборгованості.

Грошові потоки по кожному з проектів, які одержить ВАТ «СВЗ» внаслідок реалізації продукції виготовленої при використанні відповідного станку, наведені в таблиці 1.1 і 1.2.

Чистий грошовий потік по кожному з інвестиційних проектів розраховується на основі запланованих обсягів виробництва, реалізації продукції, та запланованих витрат з використанням відповідного токарного станку.

Таблиця 1.1

План доходів і витрат за інвестиційним проектом А

| Показники | Роки реалізації проекту | ||||

| 2006 | 2007 | 2008 | 2009 | 2010 | |

| 1. Виручка від реалізації продукції, грн. | 74896 | 76648 | 72358 | 78234 | 75398 |

| 2. Собівартість реалізованої продукції, грн.: | 67399 | 69048 | 64886 | 68882 | 66723 |

| – матеріальні витрати, грн. | 29544 | 30208 | 26808 | 27589 | 27771 |

| – витрати на оплату праці, грн. | 13060 | 15593 | 12291 | 16785 | 15828 |

| – відрахування на соціальні заходи, грн. | 6820 | 6979 | 6356 | 7071 | 6614 |

| – амортизація основних засобів, грн. | 6452 | 6452 | 6452 | 6452 | 6452 |

| – інші витрати, грн. | 11523 | 9816 | 12979 | 10985 | 10058 |

| 3. Прибуток від реалізації продукції, грн. | 7497 | 7600 | 7472 | 9352 | 8675 |

| 4. Обов’язкові відрахування до бюджету, грн.. | 0 | 0 | 972 | 1365 | 1569 |

| 5. Чистий прибуток, грн. | 7497 | 7600 | 6500 | 7987 | 7106 |

Таблиця 1.2

План доходів і витрат за інвестиційним проектом В

| Показники | Роки реалізації проекту | ||||

| 2006 | 2007 | 2008 | 2009 | 2010 | |

| 1. Виручка від реалізації продукції, грн. | 100762 | 96785 | 94253 | 91044 | 87058 |

| 2. Собівартість реалізованої продукції, грн.: | 86456 | 86159 | 83156 | 80621 | 78053 |

| – матеріальні витрати, грн. | 37837 | 38270 | 33850 | 31866 | 30102 |

| – витрати на оплату праці, грн. | 17973 | 19271 | 15978 | 21821 | 20576 |

| – відрахування на соціальні заходи, грн. | 8866 | 9773 | 8263 | 9192 | 8598 |

| – амортизація основних засобів, грн. | 8460 | 8460 | 8460 | 8460 | 8460 |

| – інші витрати, грн. | 13320 | 10385 | 16605 | 9282 | 10317 |

| 3. Прибуток від реалізації продукції, грн. | 14306 | 10626 | 11097 | 10423 | 9005 |

| 4. Обов’язкові відрахування до бюджету, грн. | 0 | 0 | 2052 | 1893 | 1723 |

| 5. Чистий прибуток, грн. | 14306 | 10626 | 9045 | 8530 | 7282 |

На основі інформації про плановий обсяг доходів і витрат за двома інвестиційними проектами розраховуємо чисті потоки за інвестиційними проектами, які являють собою суму чистого прибутку і амортизації на повне відновлення об’єкту основних засобів – токарного станку в таблиці 1.3.

Чисті потоки за інвестиційними проектами в останній рік використання токарного станку дорівнюють сумі чистого прибутку і амортизаційних відрахувань в цьому році та ліквідаційної вартості об’єкту основних засобів.

Таблиця 1.3

Чисті потоки за інвестиційними проектами

| Назва проекту | Показники | Інвестиції | Роки реалізації проекту | ||||

| 2006 | 2007 | 2008 | 2009 | 2010 | |||

| Проект А | Чистий потік, в тому числі: | -34063 | 13949 | 14052 | 12952 | 14439 | 15358 |

| чистий прибуток | – | 7497 | 7600 | 6500 | 7987 | 7106 | |

| амортизація | – | 6452 | 6452 | 6452 | 6452 | 6452 | |

| Проект В | Чистий потік, в тому числі: | -37200 | 22766 | 19086 | 17505 | 16990 | 22242 |

| чистий прибуток | – | 14306 | 10626 | 9045 | 8530 | 7282 | |

| амортизація | – | 8460 | 8460 | 8460 | 8460 | 8460 | |

Чисті грошові потоки ВАТ «СВЗ» за проектом А передбачають отримання відносно сталого їх обсягу протягом періоду реалізації проекту, а потоки за проектом В передбачають максимальне завантаження виробничих потужностей нового токарного станку в перші роки реалізації проекту, з метою забезпечення попиту на високоякісну продукції, а зі спадом попиту – грошові потоки зменшуються.

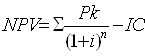

Відповідно до умов інвестиційних проектів А і В, розрахуємо для кожного з них чистий приведений дохід (NPV) при ставці 22 % використовуючи формулу:

де: P1, P2, Pk, . . ., Pn – річні грошові надходження протягом n-років;

ІС – стартові інвестиції;

і – ставка дисконту;

n – порядковий номер року.

В випадку, коли NPV > 0 – проект варто приймати до реалізації; якщо NPV < 0 – проект варто відхилити, бо він збитковий; NPV = 0 – проект не прибутковий і не збитковий.

Чистий приведений приведений дохід для проекту А становитиме:

Чистий приведений приведений дохід для проекту В становитиме:

В результаті реалізації проекту А вартість капіталу ВАТ «СВЗ» буде на 6144,6 грн. більша, ніж при очікуваному рівні дохідності. Це також може бути досягнуто при виборі проекту В, при чому вартість підприємства зростає на 19822,7 грн. при реалізації цього проекту. Тому кращим варіантом для ВАТ «СВЗ» є реалізація проекту В.

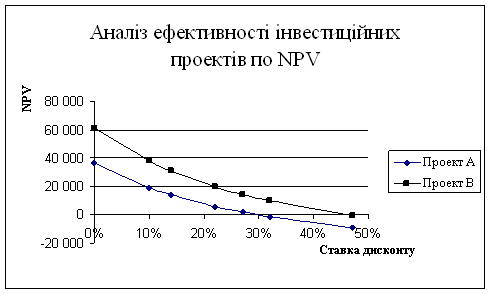

При виборі найбільш ефективного проекту за ставку дисконту береться галузева норма дохідності у розмірі 22 %, але її розмір може змінюватися в залежності від економічної ситуації в країні, тому розрахуємо динаміку чистого приведеного доходу (NPV) при різних ставках дисконту в таблиці 1.5.

Таблиця 1.5 Аналіз проектів за чистим приведеним доходом

при різних ставках відсотка

| Ставка відсотка | Чистий приведений дохід (NPV), грн. | |

| Проект А | Проект В | |

| 0% | 36 687,0 | 61 389,0 |

| 10% | 19 360,3 | 37 836,6 |

| 14% | 14 253,2 | 30 882,8 |

| 22% | 6 144,5 | 19 822,7 |

| 27% | 2 154,6 | 14 368,2 |

| 32% | -1 211,1 | 9 758,2 |

| 47% | -8 664,0 | -490,9 |

Аналізуючи дані таблиці 1.5 можна зробити висновок, що проект В є більш ефективним, ніж проект А, тому що, з одного боку, значення NPV при кожній із ставок відсотка за проектом В більше, ніж за проектом А, а з іншого – з ростом ставки дисконту, загальна сума чистої приведеної вартості за проектами зменшується, але від’ємне значення NPV при ставці 32% за проектом А відповідає позитивному значенню цього показника за проектом В, що свідчить про те, що при ставці дисконту в 32% проект В є ще вигідним, але проект А вже не вигідний, тому при цієї ставки він має бути відхилений.

Зроблені висновки підтверджує графік аналізу ефективності інвестиційних проектів за чистим приведеним доходом, що є абсолютним критерієм, при різних ставках дисконту на рисунку 1.1

Рис. 1.1 Аналіз ефективності інвестиційних проектів за чистим приведеним доходом

Похожие работы

... “Відносно сертифікації зовнішніх аудиторів банків” 13.04.2004 № 2-131; - Лист “Відносно прийняття рішення про застосування Міжнародних стандартів аудиту” від 06.08.2004 № 2-309 та інші. Проводячи аудит основних засобів та нематеріальних активів підприємства, необхідно користуватися наступними основними нормативними документами, діючими в Україні, і які повинні застосовувати на всіх підприємствах ...

0 комментариев