Навигация

ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ТОВАРНОЙ И РЕАЛИЗУЕМОЙ ПРОДУКЦИИ

49100

знаков

2

таблицы

1

изображение

3. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ ТОВАРНОЙ И РЕАЛИЗУЕМОЙ ПРОДУКЦИИ

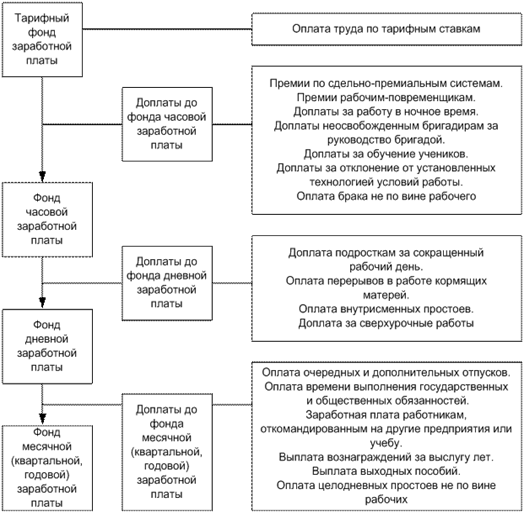

Плановая себестоимость товарного выпуска продукции по каждому виду изделий определяется путем умножения плановой себестоимости изделий на количество таких изделий.

Затраты на 1 р. товарной продукции определяются путем деления себестоимости всей товарной продукции на тот же объем товарной продукции в оптовых ценах предприятия и сопоставляются с затратами на 1 р., рассчитанными укрупненным методам по факторам.

Снижение себестоимости сравнимой товарной продукции определяется сопоставлением ее со среднегодовой себестоимостью этой же продукции за предыдущий год. Она оценивается по плановой себестоимости и по среднегодовой себестоимости соответствующих видов продукции за прошлый год.

Себестоимость реализуемой продукции рассчитывается исходя из объема ее по плану реализации. Она является непосредственной базой для подсчета суммы плановой прибыли от реализации продукции.

Себестоимость реализуемой продукции равна сумме себестоимости производимой в плановом году товарной продукции (с исключением из нее повышенных затрат первых лет массового производства вновь осваиваемых изделий, которые должны возмещаться за счет средств фонда развития) и себестоимости остатков готовой продукции на складах и отгруженной, но не оплаченной на начало планируемого года, за вычетом себестоимости остатков готовой продукции на складах и отгруженной, но не оплаченной на конец планируемого года.

Себестоимость реализуемой продукции рассчитывается в сопоставимых с предыдущим годом ценах и условиях, а также в ценах и условиях, действующих в планируемом году. Результаты расчетов заносятся в таблицу 3.

Таблица 3

| Наименование показателя | 20__ г. (ожидаемое выполнение в ценах и условиях) | 20__ г. | План в процентах к базе | |||||||||

| План в ценах и условиях | В том числе по кварталам | |||||||||||

| 1 | 2 | 3 | 4 | |||||||||

| план | Сопоставимых с предыдущим годом | действующих | Действовавших в предыдущем году | Изменяемых в плановом году | Планируемого года | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 1. Реализуемая продукция в оптовых ценах 2. Остатки готовой продукции на складах и товаров отгруженных, но не оплаченных 2.1 По оптовым ценам 2.2 По производственной себестоимости 3. Товарная продукция по оптовым ценам 4. Себестоимость товарной продукции 5. Остатки готовой продукции на складах и товаров отгруженных, но не оплаченных, на конец года 5.1 По оптовым ценам 5.2 По производственной себестоимости 6. Объем реализуемой продукции в оптовых ценах 7. Себестоимость реализуемой продукции 8.Затраты на 1 р. Реализуемой продукции | ||||||||||||

ЗАКЛЮЧЕНИЕ

В заключение можно отметить:

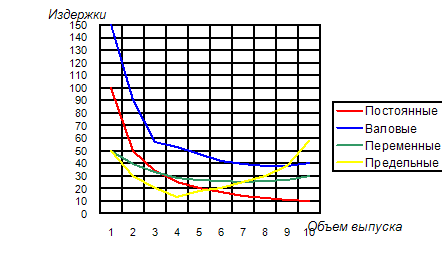

Поскольку издержки – это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу. Это относится к выпуску уже освоенной продукции к переходу на новые изделия.

Любая фирма, прежде чем начать производство, должна четко представить, на какую прибыль она может рассчитывать. Для этого она изучает спрос и определяет, по какой (примерно) цене будет продаваться ее продукция. Решение принимается после сравнения предполагаемых доходов с издержками, которые предстоит понести.

Современная экономическая теория сохраняет исходное положение об издержках производства: чтобы получить большее количество любого блага, необходимо предоставить потенциальным производителям и поставщикам этого блага определенный стимул, который бы побудил их перебросить ресурсы из сферы их текущего использования на производство того, чего мы хотим. Необходимо, чтобы выгоды от такой переброски превысили затраты на нее, т.е. превысили ценность тех возможностей, от которых придется отказываться потенциальным предпринимателям.

Рассмотренные в работе вопросы и проблемы позволяют сделать вывод, что фактор издержек не только немаловажен, но и во многом является определяющим в стратегии фирмы, ее гибкости в условиях рыночной экономики. Грамотная политика в отношении издержек, их верная калькуляция, своевременная отчетность и правильное распределение средств как по временным периодам, так и по сферам деятельности может реально изменить картину производственной сферы России к лучшему уже сейчас.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Безруких П.С. Состав и учет издержек производства и обращения. - М.: ФБК, 2008. - 228 с.

2. Бабич Т.Н., Кузьбожев Э.Н. Планирование на предприятии: – М КноРус , 2007 – 336.

3. Волков О.И. Экономика предприятия: Учебник.– М.: ИНФРА-М,2005 г.

4. Ворст И.,Равентлоу П. Экономика фирмы: Ученик – М.: Высшая школа,2007 г.

5. Грузинов В.П.Экономика предприятия и предпринимательства – М.:СОФИТ,2008 г.

6. Горемыкин В.А Планирование на предприятии. Учебник: – М. Академический проект,2006 – 528

7. Морозов Ю.П., Боровков Е.В., Королев И.В. и др. Планирование на предприятии: – М , 2007 – 443

8. Руденко А.И. Экономика предприятия: Учебник для экономических вузов. 3-е изд., перераб. и доп.. – Минск:, 2007 г.

9. Сергеев И.В. Экономика предприятия: Учеб.пособие.- М.: Финансы и статистика, 2007 г.

10. Филатов О.К., Козловских Л.А., Цветкова Т.Н. Планирование на предприятии 2007

ПРИЛОЖЕНИЕ 1

Таблица 1

Смета затрат на производство

__________________ на 20__г.

(наименование организации)

| Наименование затрат | Ед. измер. | Предыдущий год | Планируемый год | |||||

| План | Ожидаемое выполнение | План | В том числе по кварталам | |||||

| 1 | 2 | 3 | 4 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Сырье и основные материалы (за вычетом отходов) В том числе покупные изделия, полуфабрикаты и услуги со стороны Из них не включаемые в валовую продукцию Вспомогательные материалы Топливо со стороны Энергия со стороны Заработная плата (основная и дополнительная) Отчисления в бюджет от оплаты труда Амортизация основных фондов Прочие расходы Итого затрат на производство Затраты на работы и услуги, не включаемые в валовую продукцию (вычитаются) Изменение остатков расходов будущих периодов Изменение себестоимости остатков незавершенного производства Изменение остатков резервов предстоящих расходов Себестоимость валовой продукции Изменение себестоимости остатков незавершенного производства и инструментов собственной выработки Производственная себестоимость товарной продукции Коммерческие расходы Полная себестоимость товарной продукции Товарная продукция Прибыль (+), убытки (-) от производства товарной продукции Затраты на рубль товарной продукции Изменение себестоимости остатков нереализованной продукции (на складе и отгруженных) Прочие затраты, не включаемые в себестоимость реализуемой продукции Себестоимость реализуемой продукции Реализуемая продукция Прибыль (+), убытки (-) от реализации продукции | Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. Р. | |||||||

Похожие работы

... выводы. Производство продукции требует различных затрат, которые составляют издержки производства или себестоимость продукции. А это значит, что розничная цена складывается из совокупных издержек производства и обращения. Отсюда следует, что конкурентоспособность отдельных изделий во многом зависит от совокупных расходов по выпуску продукции и продаже товаров. К издержкам производства относят ...

... , заработная плата производственных рабочих. В общем ситуация является стабильной на данном предприятии и даже по некоторым видам продукции есть сдвиг в положительную сторону. 3. ПУТИ СНИЖЕНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА Каждый предприниматель стремится к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на незаполненные ...

... работников данного цеха; - доля (коэффициент) численности общезаводского персонала (аппарат управления, вспомогательных и обслуживающих цехов), в общей численности промышленно-производственного персонала. 7.2 Планирование численности рабочих Методы расчета численности рабочих зависят от выполнения ими нормируемых или ненормируемых работ. На практике применяются два дополняющих друг друга ...

... о том, что развитие теории трансакционных издержек находится на стадии описания их видовых характеристик и формирования подходов к раскрытию закономерностей их образования. ГЛАВА 2. РЕГУЛИРОВАНИЕ ИЗДЕРЖЕК ПРОИЗВОДСТВА В УСЛОВИЯХ ПЕРЕХОДНОЙ ЭКОНОМИКИ § 1. РОЛЬ И МЕСТО ИЗДЕРЖЕК ФИРМЫ В ПРОЦЕССЕ ПЕРЕХОДА К РЫНОЧНОЙ ЭКОНОМИКЕ Общественное производство - это сложная система, включающая в себя ...

0 комментариев