Навигация

Пути снижения издержек производства

53218

знаков

13

таблиц

1

изображение

СОДЕРЖАНИЕ

Введение

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

1.1 Экономическая сущность производственных издержек

1.2 Классификация внутрипроизводственных издержек

1.3 Планирование сметы затрат на производство продукции

2 .АНАЛИЗ ПЛАНИРОВАНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА НА ПРИМЕРЕ ТОО «МУКА КАЗАХСТАНА»

2.1 Краткая организационно-экономическая характеристика ТОО «Мука Казахстана»

2.2 Анализ издержек производства предприятия

3. ПУТИ СНИЖЕНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННых источников

ВВЕДЕНИЕ

Производство любого товара требует затрат экономических ресурсов, которые, в силу своей относительной редкости, имеют определенные цены. Количество какого-либо товара, которое фирма стремится предложить на рынке, зависит от цен (издержек) и эффективности использования ресурсов, необходимых для его производства, с одной стороны, и от цены, по которой товар будет продаваться на рынке, — с другой.

Затраты, издержки, себестоимость, являются важнейшими экономическими категориями. Их уровень во многом определяет величину прибыли и рентабельности предприятия, эффективность его хозяйственной деятельности.

Снижение и оптимизация затрат являются одними из основных направлений совершенствования экономической деятельности каждого предприятия.

Издержки, которые фирма или отрасль несет при производстве заданного объема продукции, зависят от возможности изменения количества всех занятых ресурсов. Количество многих используемых ресурсов – большей части видов живого труда, сырья, топлива, энергии и т.д. – может быть изменено легко и быстро. Другие ресурсы требуют большего времени для освоения. Например, мощность обрабатывающего предприятия, т.е. площадь его производственных помещений и количество машин и оборудования в нем, может быть изменена лишь в течение значительного периода времени. В некоторых отраслях тяжелой промышленности изменение производственных мощностей может занять несколько лет. Поэтому, прежде чем сделать какие-либо шаги, любая фирма перед началом производства должна четко представлять на какую прибыль она может рассчитывать. Для этого она изучит спрос и определит, по какой цене будет продаваться продукция и сравнит предполагаемые доходы с издержками, которые предстоит понести.

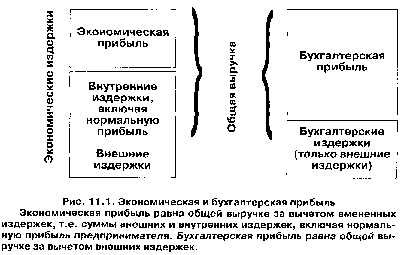

Сущность затрат на производство и издержек производства не тождественны между собой в теоретическом и практическом планах, как на уровне общественного производства, так и в микроэкономике в отечественной и зарубежной практике. С позиций общества издержки на производство включают полный объем затрат живого и овеществленного труда и равны стоимости продукта. Затраты на производство отечественных предприятий состоят из их собственных расходов, а издержки зарубежных фирм включают нормативную прибыль.

Целью курсовой работы является исследование вопроса издержек производства, а также проведение анализа издержек производства на предприятии на примере ТОО « Мука Казахстана».

Данная тема при переходной рыночной экономике в Казахстане и ряде других стран СНГ еще долго будет оставаться актуальной. Это вытекает из того, что прибыль является основополагающим стимулом деятельности любого предприятия, а также повышает покупательский спрос населения на продукцию предприятия. В заключении работы мы попытаемся произвести анализ совершенствования системы снижения издержек производства.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

1.1 Экономическая сущность производственных издержек

Предприятие в процессе производственно-хозяйственной деятельности затрачивает различные ресурсы. Эти затраты в планировании принято делить на единовременные и текущие.

Единовременные затраты осуществляются в форме инвестиций на различные инновационные мероприятия, связанные с расширением производства, заменой выбывающих основных фондов, техническим перевооружением, реконструкцией и новым строительством, пополнением оборотных средств и освоением новых видов деятельности. Единовременные затраты в свою делятся на производственные и капитальные вложения.

Текущие затраты связаны с производством и реализацией продукции, работ, услуг и принимают форму издержек. Основная часть издержек – затраты на производство и реализацию продукции. Кроме них предприятие платит налоги, сборы, отчисления, штрафы, пеню, неустойки, обусловленные действующим законодательством, а так же финансирует текущие мероприятия по формированию и реализации стратегии и тактики своего развития. Сумма указанных затрат, вложенная в денежной форме за определенный период времени, образует издержки предприятия. Уровень и структура издержек предприятия используется при оценке эффективности его деятельности, конкурентоспособности и устойчивости на товарных рынках. (ист.2, гл.13.1, стр.540)

Целью планирования издержек (себестоимости) является оптимизация текущих затрат предприятия, обеспечивающая необходимые темпы роста прибыли и рентабельности на основе рационального использования денежных, трудовых и материальных ресурсов.

План по издержкам предприятия состоит из следующих разделов:

1. расчет снижения себестоимости продукции за счет влияния на нее технико-экономических факторов;

2. калькулирование себестоимости видов продукции (работ и услуг);

3. смета затрат на производство.

Технологический процесс планирования себестоимости (издержек)представлен в схеме 1. (ист.2, гл.13, стр.544)

| Фактические издержки |

| Анализ издержек |

| Резервы и неиспользованные возможности |

![]()

| Факторы и источники экономии затрат |

|

| Нормативы затрат |

![]()

| Нормативы затрат |

|

| Расходы по статьям затрат |

![]()

| План производства, плановые калькуляции |

|

| Общая сумма расходов по элементам затрат |

![]()

| Элементы затрат, статьи затрат |

|

| Баланс статей расходов |

![]()

| Свод затрат |

|

| Плановые показатели |

Схема 1. Процесс планирования издержек

Исходными данными для разработки планов по издержкам являются:

- установленные тактическим планом размеры прибыли, а так же уровень рентабельности производства или задания по снижению себестоимости продукции;

- показатели производства и реализации продукции;

- эффективность мероприятий по разделу тактического плана инноваций;

- прогрессивные нормы и нормативы соответствующего раздела тактического плана;

- показатели плана материально-технического обеспечения производства;

- прейскуранты цен;

- данные об использовании основных фондов и размерах амортизационных отчислений;

- показатели плана по труду и кадрам;

- объем работ по подготовке производства, освоению и внедрения новой техники, объем производства новой техники.

Похожие работы

... определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов. Планирование себестоимости продукции. Основной целью планирования себестоимости является выявление и использование имеющихся резервов снижения издержек производства и увеличение внутрихозяйственных накоплений. Снижая издержки производства в результате сбережения прошлого и живого ...

... , содержание и качество клейковины. Влажность. В рецептурах расход муки для приготовления теста требуемой влажности и консистенции установлен для базисной влажности, равной 14,5 %. В процессе хранения и транспортировки влажность муки может меняться. При использовании муки, влажность которой выше 14,5 %, количество жидкости в рецептуре уменьшают, а при влажности ниже 14,5 % — увеличивают. ...

... и функционирует в рамках учетной информации, в связи с этим его еще называют бухгалтерский управленческий учет. И, являясь элементом бухгалтерского учета, он отражает формирование издержек производства, обеспечивает калькулирование себестоимости продукции и выявление производственно-финансового результата хозяйственной деятельности предприятия и его структурных подразделений. Именно поэтому в ...

... как для выполнения других управленческих функций будут дополнительно привлечены соответствующие специалисты. В конечном счете, специализация управленческого труда приведет к повышению эффективности и снижению издержек производства единицы продукции. Эффективное использование капитала. Мелкие фирмы неспособны воспользоваться наиболее эффективным с технологической точки зрения производственным ...

0 комментариев