Навигация

Права і обов’язки суб’єктів інвестиційної діяльності

68429

знаков

1

таблица

1

изображение

ЗМІСТ

ВСТУП…………………………….………………………………………………3

РОЗДІЛ 1. ТЕОРЕТИЧНІ ЗАСАДИ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ………5

1.1. Інвестиційна діяльність як складова розвитку

економіки України……………….…………………………………5

1.2. Джерела формування інвестицій…………………………………..10

1.3 Класифікація інвестицій……………………………………………...15

РОЗДІЛ 2. ЕКОНОМІЧНИЙ ЗМІСТ, МЕТА ТА ЗАВДАННЯ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ………………………………….……………18

2.1. Об’єкти та суб’єкти інвестиційної діяльності……………………..18

2.2. Держава як суб'єкт інвестування……………………………………21

2.3. Індивідуальні та інституційні інвестори ………………………......25

2.4. Функціональні учасники інвестиційного процесу …………………27

РОЗДІЛ 3. УПРАВЛІННЯ ІНВЕСТИЦІЯМИ У СУЧАСНИХ УМОВАХ…..31

ВИСНОВКИ……………………………………………………………………...40

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ …………………………………..42

ВСТУП

Сьогодні у складній та заплутаній системі економічних зв’язків усе частіше необхідно приймати зважені рішення щодо накопичення та інвестування. Для збереження і примноження заощаджень потрібно відмовитись від старих засобів накопичення та перейти до засобів, притаманних ринковим відносинам, що об’єднуються під загальною назвою інвестування.

У державі з командно-адміністративною економікою категорія «інвестиції» не мала місця ні в економічній теорії, ні у практиці. В останні роки це поняття почало зустрічатися в економічній літературі країн Східної Європи та СНД, що пояснюється зміною системи господарювання і переходом до ринкових відносин.

Інвестиції є основою розвитку підприємств, окремих галузей та економіки країни в цілому. Від уміння інвестувати залежить розквіт чи занепад власного виробництва, можливості вирішення соціальних й екологічних проблем, сучасний рівень і потенційний динамізм фізичного, фінансового та людського капіталів.

Інвестиційна діяльність - це широкий комплекс цілеспрямованих проектних, організаційних, фінансових, управлінських робіт, що виконуються в інтересах ефективної реалізації інвестицій. Основною метою сучасної інвестиційної діяльності є переведення економіки на інтенсивний шлях розвитку в умовах переходу до ринкових відносин з послідовним скороченням витрат на екстенсивне зростання виробничого потенціалу та збільшення вкладень в інтенсифікацію використання вже створених основних виробничих фондів.

На сучасному етапі розвитку економіки ефективність інвестиційної діяльності залежить від відродження фінансового, фінансово-кредитного та інвестиційного ринків у економіці нашої країни. Економічне віднесення та активність інвестиційної діяльності можуть бути досягнуті тільки шляхом створення діючого ринку капіталів та інвестицій.

В Україні триває економична реформа. Тому сьогодні як ніколи необхідні зусілля для пожвавлення господарчого життя з метою забезпечення стабілізації економіки й економичного зростання. Такого результату можно досягти на основі фінансової стабілізації, заохочення заощаджень та інвестицій, структурної перебудови, приватизації, створення ринку капіталів.

Дослідження проблеми інвестування економіки завжди знаходилось у центрі уваги економічної думки. Це обумовлено тим, що інвестиції торкаються найглибших основ господарської діяльності, визначають процес економічного зростання в цілому. У сучасних умовах вони виступають найважливішим засобом забезпечення умов виходу з економічної кризи, структурних зрушень у народному господарстві, зростання технічного прогресу, підвищення якісних показників господарської діяльності на мікро - і макрорівнях. Активізація інвестиційного процесу є одним із надійніших механізмів соціально-економічних перетворень.

Мета дослідження – аналіз прав і обов’язків суб’єктів інвестиційної діяльності.

Методи аналізу – описовий, статистичний.

Вивченням даної теми займалися такі вчені, як професор Бланк І.О. «Інвестиційний менеджмент», П. Самуельсон, В. Розанов, Кейнс - «Загальна теорія зайнятості, процента та грошей», Фішер.

Актуальність роботи полягає в тому, що перебудова управління економікою в нашій країні вимагає розробки та здійснення нової інвестиційної політики, переходу на нові методи управління інвестиціями. В Україні триває економічна реформа. Тому сьогодні як ніколи необхідні зусилля для пожвавлення господарчого життя з метою забезпечення стабілізації економіки й економічного зростання. Такого результату можна досягти на основі фінансової стабілізації, заохочення заощаджень та інвестицій, структурної перебудови, приватизації, створення ринку капіталів.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ЗАСАДИ ІНВЕСТИЦІЙНОЇ ДІЯЛЬНОСТІ

1.1.Інвестиційна діяльність як складова розвитку економіки України

Ринкові відносини в інвестиційній діяльності насамперед торкаються її джерел. Якщо розглядати національну економіку загалом, то джерелами інвестиційних вкладень є фонд відшкодування у вигляді амортизаційних відрахувань і фонд накопичення як частина національного доходу. На рівні ж підприємств і об'єднань, інших суб'єктів господарювання інвестиційна діяльність здійснюється за рахунок власних фінансових ресурсів інвестора (прибуток, амортизація, грошові накопичення, заощадження населення, фінансові кошти юридичних осіб і т. ін.), позичених фінансових коштів інвесторів (облігаційні позики, банківські і бюджетні кредити), запозичених фінансових коштів інвесторів (кошти, одержані від продажу акцій і облігацій, пайових та інших внесків громадян і юридичних осіб), а також бюджетних інвестиційних асигнувань. У структурі цих бюджетних кредитів постійно зростає частка кредитів приватного сектору. Якщо в січні 1999 р. ця частка складала 23,5 %, то в листопаді у приватний сектор держава вклала більше, ніж у державний — 51,4 % усіх кредитів, а з урахуванням рефінансування ця частка перевищує 4/5 усіх кредитних коштів [32]. Зазначимо, що за стабільної економіки це явище носить нормальний характер. Але в умовах величезного дефіциту бюджету, надмірної інфляції — це вкрай негативне явище.

Фінансова інфраструктура ринку забезпечує акумуляцію накопичень, що повертається вже у вигляді ефективних інвестицій. Це особливо актуально для України в сучасний період розвитку і становлення її ринкових структур, пошуку адекватних ринковим формам господарювання форм здійснення інвестиційного процесу. У ролі інституціональних інвесторів виступають, як правило, інвестиційні та комерційні банки, інвестиційні та пенсійні фонди, холдингові компанії, страхові компанії, компанії з торгівлі цінними паперами та ін. Саме за допомогою цієї системи заощадження населення трансформуються в інвестиції. Кредитно-фінансова сфера (фінансово-кредитний ринок) надає кошти (у вигляді певних фінансових коштів) для інвестицій у розпорядження підприємств та інших суб'єктів господарювання. Саме на цьому ринку відбувається переміщення коштів з тих секторів економіки, де є їх надлишок, у сектори, яким бракує цих коштів, а також з галузей з меншою прибутковістю на вкладення у галузі з більшою прибутковістю.

Як відомо, ринкове відшкодування первісних, авансованих ресурсів на створення основних фондів лише забезпечує основу для накопичення. Кількісно зростання накопичень не залежить точно від авансованої суми. Спричинено це наступним.

По-перше, це пояснюється розбіжністю між капітало- і фондоємністю продукції. Відомо, що перевищення капіталоємності порівняно з фондоємністю є результатом уповільненого приросту основних фондів. Навіть з огляду на нормальне запізнювання (лаг) ефекту від капітальних вкладень кожного окремого року необхідно виходити з багаторічного випередження вкладень в основні фонди порівняно з їх приростом. Кожен карбованець капітальних вкладень в Україні у 80-90-х роках обертався додатковим зростанням фондів на 44 коп. Це було зумовлене як абсолютним зростанням обсягів незавершеного будівництва, так і підвищенням частки незавершеного будівництва до річного обсягу капітальних вкладень. Так, в Україні частка незавершеного будівництва у 2000 р. складала 73,7 %, а його зростання за 1996-2000 pp. становило 32 % [15, с 408].

Значна частина основних фондів народного господарства України вибувала щорічно через моральне старіння і фізичне зношення, причому спостерігались факти списання недоамортизованих основних фондів у міру прискореної заміни застарілих виробництв, що вело на практиці до заміщення зносу прибутком підприємств. Однак залучення прибутку на покриття недоамортизованих основних фондів в умовах технічного прогресу можна вважати економічно обґрунтованим, якщо питома вага прибутку в капітальних вкладеннях підвищується, тобто коли ефективне використання реноваційної амортизації спричиняє одночасне зростання накопичень. Прискорення обороту авансованих на виробництво коштів спричиняє можливість зниження їх абсолютного розміру, а будь-яке скорочення часу обороту підвищує норму прибутку. Частка амортизаційних відрахувань у загальному обсязі капітальних вкладень має тенденцію до зниження.

Певне значення має також структура капітальних вкладень: збереження стабільно високої частки вкладень, що спрямовуються на будівельно-монтажні роботи, підвищує капіталомісткість споруджуваних об'єктів переважно за рахунок "пасивної" частини фондів.

По-друге, причиною невідповідності між зростанням накопичень і авансованих ресурсів на створення основних фондів є розбіжність між номінальним і реальним накопиченням. За 1980-1990 pp. був досягнутий рівень зростання запровадження в дію основних фондів на 57 % [10, с 244]. При реальному виробничому накопиченні, у процесі якого створюються і реалізуються додатковий продукт і чистий дохід, показник зростання ефекту значно нижчий. Про це можна судити по зниженню рівня фондовіддачі. Хоча рентабельність у цей період має тенденцію до зростання, це несправжнє підвищення ефективності, тому що воно зумовлене зростанням рівня цін, а не реальними зрушеннями у виробництві. Прибуток зростав значною мірою в результаті збільшення оптових цін промисловості. Отже, реальний процес накопичення, що розуміється нами як ефективна фондовіддача, відставав від номінального. Інакше кажучи, зростання прибутку не було зумовлене інтенсивним використанням виробничих ресурсів.

Зблизити показники номінального і реального накопичення досить складно. Адже саме по собі зниження фондовіддачі аж ніяк не є просто результатом поганої організації управління виробництвом. Підвищення фондовіддачі вимагає дотримання деяких найважливіших зовнішніх умов, насамперед установлення ринкових цін на засоби виробництва. Ідеться про відшкодування в ціні витрат виробництва і забезпечення необхідного рівня рентабельності.

Зростання витрат не є негативним явищем, якщо збільшення виробничих витрат компенсується відносно великим скороченням витрат чи зростанням прибутку у сфері споживання цієї продукції. Проте на практиці часто не враховують ефект у сфері споживання продукції виробничого призначення. Ціни на нову техніку призначаються вищими, ніж на стару, хоча показники потужності, швидкості та інші характеристики роботи машин змінюються не пропорційно, не адекватно ціні на неї. От і виходить, що в окремих випадках ціни не стимулюють упровадження нової техніки у виробництво і водночас штучно сповільнюють процес відшкодування витрат, який є складовою процесу розширеного відтворення.

Отже, наближення середньогалузевих витрат на виробництво до ринково обґрунтованих можливе лише на основі все більшого відбиття споживчих властивостей засобів виробництва в оптовій ціні.

Інвестиційний клімат формується під впливом політичних, правових, економічних і соціальних чинників. Значимість кожного чинника в окремо взятій країні різна, оскільки це залежить від рівня економічного розвитку, історичних та національних тенденцій.

Для оцінки можна використати наступні узагальнюючі синтетичні показники:

– політична і фінансова стабільність;

– рівень загальноекономічного розвитку країни;

– рівень розвитку ринкової та інвестиційної інфраструктури;

– ємність внутрішнього ринку;

– вартість робочої сили;

– купівельна спроможність населення;

– рівень криміногенних, екологічних та інших ризиків.

П. Самуельсон звернув увагу на тісний взаємозв’язок та взаємозалежність заощадження і нагромадження (інвестування). Розглядаючи історичні особливості слаборозвинених країн, він зазначав «збереження старих феодальних традицій» щодо торгівлі, промисловості та ощадливості, в яких «якісна структура інвестицій часто хибна з точки зору національного розвитку». Багато обмежених заощаджень йде на створення скарбів із золота та коштовностей, розкішні житлові будинки, спостерігаються «…тенденції багатих прошарків накопичувати свої заощадження за кордоном – легальними і нелегальними шляхами», що робить недоступними їх використання національною економікою для внутрішнього розвитку.

Увесь комплекс чинників, що визначають інвестиційний клімат, можна поділити на три групи.

1) Інституціональні: внутрішня і зовнішня політична стабільність, національне законодавство в цілому і політика держави щодо іноземних інвестицій, господарське і фінансове право, міцність державних інститутів, український менталітет, ступінь державного втручання в економіку, культура.

Поведінка суб’єктів господарювання формується не тільки в умовах правового економічного поля, а й під впливом рівня усвідомленості, доступу до інформації і знань, культури та менталітету. Однією з особливих рис поведінки людини у нашому суспільстві, що протягом багатьох століть успадковується, є розкрадання. Ще Василь Розанов писав, що в Росії власність складається з таких понять, як «випросив», «подарував» або «обібрав»; власної праці тут дуже мало, і тому вона не має ваги і не шанується.

Економічну основу розповсюдження розкрадання як традиційного відтворювального елементу господарювання становить відсутність масової дрібної приватної власності. Історична практика цивілізованих країн Заходу засвідчує, що тільки поступовий, еволюційний відтворювальний процес формування приватної власності має майбутнє. Формування дійсно трудової приватної власності потребує часу. Пояснюється це тим, що нагромадження капіталу на базі трудової приватної власності досягається за рахунок заощаджень трудових доходів та їх розширеного відтворення протягом кількох поколінь. На базі трудової приватної власності формується філософія середнього класу, про яку так багато писали Макс Вебер, Тоуні і Зомбарт [14].

2) Економічні: загальна характеристика економіки, ємність фондового ринку, характеристика банківської сфери, стабільність національної валюти, ринкова та інвестиційна інфраструктура, інформаційна відкритість і традиційність, податки і тарифи, вартість робочої сили, доступ до факторів виробництва.

3) Соціально-психологічні: соціальний рівень розвитку суспільства, рівень кваліфікаційної підготовки робочої сили, доступ до факторів виробництва [15].

1.2.Джерела формування інвестицій

Як відомо, першим джерелом для формування інвестицій слугують амортизаційні відрахування на реновацію. їх питома вага у структурі ресурсів капітальних вкладень складала 32-45 % у 1980— 2005 pp. [10, с. 5, 455], а в останні роки істотно зменшилась.

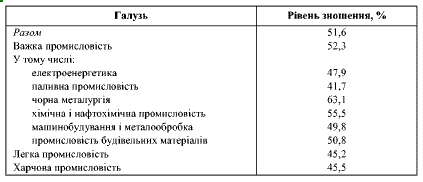

Тривала практика екстенсивного розвитку народного господарства, за якою велика частка інвестицій спрямовувалась на створення і розширення діючих, а не на заміну застарілих фондів, призвела до щорічного приросту їх зношення в середньому на 1-2 %. Загалом по промисловості рівень зношення основних фондів зріс з 28 % у 1975 р. до 49 % у 2005 р. Зниження рівня зношення в 2004 р. порівняно з 2003 р. майже на 3 % зумовлено не зростанням обсягів відновлення фондів, а простою зміною методології нарахування амортизаційних відрахувань. Наприклад, загалом по промисловості сума зношення машин і устаткування перевищила 50 % їх балансової вартості й у різних галузях коливається від 23 до 77 % (табл. 1.1).

Таблиця 1.1.

Рівень зношення машин і устаткування на підприємствах окремих галузей промисловості України у 2005 р.

Як свідчать дані Міністерства статистики України, найбільш зношений парк машин і устаткування у підприємств, що виробляють хімічні барвники (65 %), медичні вироби зі скла, порцеляни й пластмас (67 %), хіміко-фотографічну продукцію (70 %), труби з чорних металів (70 %), акумулятори (75 %), мило і миючі засоби (76 %), азбестотехнічні вироби (77 %) [15].

Технічне переозброєння цих підприємств в умовах наростання кризових явищ в економіці і нескінченного підвищення цін стає все більш проблематичним. Так, оптові ціни на продукцію машинобудування за чотири останніх роки зросли більш ніж у 54 тис. разів, зокрема у металургійному машинобудуванні в 197 тис. разів, в електротехнічній промисловості — у 112 тис, автомобільній — у 120 тис, у машинобудуванні для легкої і харчової промисловості — у 81 тис. разів. При цьому із зростанням цін не спостерігається якісне поліпшення продукції. Так, 25 % продукції машинобудівних підприємств не оновлювалося понад 10 років, тобто є морально застарілою. Нині тільки 10% усіх підприємств машинобудування створюють зразки нової техніки. Постійно скорочується кількість зразків, створених на рівні кращих світових стандартів, експортна продукція становить менше третини загального обсягу виробництва.

За таких умов підприємства неохоче відмовляються від свого старого устаткування, оскільки не мають можливості придбати нове, високоефективне, а тому кількість устаткування, що списується, скорочується щорічно. У багатьох галузях устаткування, що списується, складає менше 1 % загальної вартості машин і устаткування, отже, виробнича база підприємств усе більше старіє. Частка устаткування, що експлуатується понад 20 років, складає 13 %, у тому числі понад 10 років працює 60 % усіх металорізальних верстатів, більше 50 % — деревообробних і ткацьких верстатів, електрометричного устаткування, хлібопекарських печей і т. ін. [26].

Наявність такої кількості застарілих фондів змушує підприємства витрачати значні кошти на підтримку їх працездатності. Так, на ремонт основних промислово-виробничих фондів витрачається 50 % обсягу капітальних вкладень у промисловість. Через це значна частина амортизації перерозподіляється з фонду реновації у фонд поточного і капітального ремонту.

Вивільнення амортизації у міру перенесення вартості фондів на готовий продукт носить тимчасовий характер, зумовлений повним періодом обороту цих фондів. Відтворення зношених фондів потребує накопичення повної суми амортизації, інакше підприємство вимушене заміщати відсутню суму амортизації прибутком чи покривати вимогу на інвестиції за рахунок кредиту. Отже, використовувати на інвестиційні цілі амортизацію у процесі зношення основних фондів начебто виявляється неможливим або можливе лише за рахунок кредиту.

Прагнення використати амортизаційний фонд для його розширеного відтворення пов'язане з тим, що розмір накопичених у фондах коштів перевищує суму натурального відшкодування основних фондів. Це зумовлено, по-перше, нерівномірністю зношення окремих елементів і груп основних фондів, по-друге, у міру технічного прогресу відбуваються прискорене моральне зношення засобів виробництва (що враховується не в нормах амортизації) і вибуття основних засобів, а також їх заміщення новими з використанням для цього сукупних джерел розширеного відтворення — прибутку, бюджетних асигнувань, кредиту. При цьому, з погляду розширеного відтворення фондів, повне накопичення раніше авансованої суми не є абсолютно необхідним, оскільки утворення фондів відшкодування у грошовій формі випереджує темп фактичного зношення фондів.

В умовах технічного прогресу кожна гривня амортизації, спрямована в нові вкладення, не адекватна раніше зробленим вкладенням. Споживча вартість знову створених основних фондів, як правило, перевищує (у тому числі за питомими характеристиками) старі. Однак, оскільки амортизаційні відрахування на реновацію нараховуються впродовж усього фактичного терміну служби основних фондів, а також з огляду на те, що в господарстві ці терміни служби перевищують нормативні показники, накопичена амортизація у деяких випадках значно перевищує вартість фондів, що зношуються. У результаті цього не тільки завищується собівартість продукції, а й складається неправильне співвідношення між накопиченням і відшкодуванням на користь останнього. Частина прибутку, що мала надходити у фонди розширеного відтворення, після відшкодування первісної вартості основних фондів виступає у вигляді амортизаційних коштів. З погляду ринкових умов відтворення було б доцільно припиняти нарахування амортизації на реновацію після закінчення нормативних термінів служби основних фондів. Недоамортизація ("переамортизація") також свідчить про відхилення від середньонормальних умов відтворення.

Крім того, рівномірне нарахування амортизації суперечить реальним умовам відтворення основних фондів, за яких розподіл зношення в часі нерівномірний і залежить від "віку" фондів. Потреба прискореного відновлення засобів виробництва зумовлена переважно їх старінням. Через це виникає певне протиріччя з тенденцією зниження собівартості продукції виробництва, що зазвичай досягається підвищенням інтенсивності використання фондів.

Для сучасного стану господарства України характерні згортання інвестиційної діяльності і неефективна система амортизації. Усе це призводить до ще більшої технологічної відсталості підприємств. Для багатьох з них стало проблемою не вдосконалення, а підтримка виробничого потенціалу на прийнятному технічному рівні. Тільки виважена політика амортизації забезпечує створення достатнього фонду відшкодування для постійного відновлення основних виробничих фондів, а її відсутність веде до їх старіння і "проїдання", що і відбувається нині в Україні.

Індексація амортизаційних відрахувань в Україні ще жодного разу не здійснювалась. Наприклад, у 2003 р. щомісячні темпи інфляції становили 50-60 %, а звідси вартість основних фондів наприкінці року повинна була в 130-280 разів перевищувати величину, що була на початку року. Пропорційно мали збільшитися і суми недонарахованої амортизації, необхідної для простого відтворення засобів праці. Але подібного не відбулося. Отже, проведена в 2003 р. індексація лише скоротила, але не усунула розрив між нарахованими і діючими основними фондами. Для усунення подібних диспропорцій за високих темпів інфляції необхідно щомісячно індексувати вартість основних фондів. Такий підхід не приведе до зниження конкурентоспроможності продукції через збільшення витрат виробництва при індексації основних фондів і наявних нині в Україні цінах. Це пояснюється тим, що за рахунок правильної індексації основних фондів відбувається уточнення справжніх витрат виробництва, а не їх завищення. Крім цього, збільшення амортизаційних відрахувань і собівартості продукції не обов'язково повинно супроводжуватися підвищенням ціни. Відбувається уточнення справжніх витрат виробництва, а звідси відповідно може бути знижений розмір прибутку. Не можна вважати нормальною ситуацію, коли при спаді виробництва на 20 % рентабельність промислової продукції за 2003 р. склала лише 35,7 % [13, с 101].

Похожие работы

... ізації відтворювальних процесів в Україні. // Природа людини і динаміка соціально-економічних процесів: Зб. статей, вип.1,- Д.: Наука і освіта, - 1998. – С. 45. 49. Бачевська Ж. Проблеми правового регулювання інвестиційної діяльності.// Економіка, фінанси, право. - 1997. - №8. – С. 16-20. 50. Безуглий А.А. Вплив амортизаційної політики на прибуток і доходи бюджету // Фінанси України. - 2000. ...

... »; 5) підсистема «Розрахунок чистого дисконтованого доходу»; 6) підсистема «Розрахунок індексу доходності проекту». Рис. 3.2. Структура інформаційної системи «Аналіз діяльності підприємства для фінансового забезпечення інвестиційних проектів» Далі приймається рішення щодо впровадження чи відхилення інвестиційного проекту. Усі ...

... ійної політики є певним поєднанням заходів та відповідних державних інститутів, що розробляють та реалізують ці заходи. Відповідність організаційних форм і методів державного регулювання інвестиційної діяльності залежить від стану розвитку ринкових відносин, структури економіки та конкретної економічної ситуації. Недостатнє врахування взаємовпливу різних заходів інвестиційної політики може суттєво ...

... держав, особливо тих, що вириваються з економічного та соціального неблагополуччя, відіграє залучення іноземного капіталу у вигляді прямих капіталовкладень, портфельних інвестицій та інших активів.[8.c.54-60] ІІ. Аналіз інвестиційної діяльності в Україні. 2.1. Іноземна інвестиційна діяльність в Україні У I кварталі 2008 року в економіку України іноземними інвесторами вкладено 3244,0 млн ...

0 комментариев