Навигация

Причины неплатёжеспособности предприятия и меры по её восстановлению

11811

знаков

3

таблицы

0

изображений

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ОТКРЫТЫЙ УНИВЕРСИТЕТРЯЗАНСКИЙ ИНСТИТУТ

КАФЕДРА ЭКОНОМИКИ, МЕНЕДЖМЕНТА И МАРКЕТИНГА

КУРСОВАЯ РАБОТАпо дисциплине: "Технико-экономический анализ деятельности предприятия"

на тему: "Причины неплатёжеспособности предприятия и меры по её восстановлению"

Работа допущена к защите

Работу выполнила студентка V курса

Руководитель

РЯЗАНЬ 2006Содержание

Введение

1. Краткая характеристика анализируемого предприятия

2. Основная часть

Введение

Финансовое состояние фирмы является комплексным понятием. Оно характеризуется системой показателей, отражающих реальные и потенциальные финансовые возможности фирмы как партнера по бизнесу, объекта инвестирования капитала налогоплатильщика. Хорошее финансовое состояние-это эффективное использование ресурсов, способность полностью и в сроки ответить по своим обязательствам, достаточность собственных средств для исключения высокого риска, хорошие перспективы получения прибыли и др. Плохое финансовое положение выражается в неудовлетворительной платежной готовности использования ресурсов, в неэффективном размещении средств, их иммобилизации. Пределом плохого финансового состояния предприятия является состояние банкротства, т.е. неспособность предприятия ответить по своим обязательствам.

Финансовое состояние может ухудшаться или улучшаться под влиянием совокупности внутренних и внешних факторов. К числу первых относятся качество менеджмента, имущественное положение фирмы. Внешними (макрофакторами) являются изменения налоговой системы, кредитной политики, конъюнктуры рынка и т.п.

Основная цель анализа-выявление и оценка тенденций развития финансовых процессов на предприятии. Менеджеру эта информация необходима для разработки адекватных управленческих решений по снижению риска и повышению доходности. Инвестору для решения вопроса о целесообразности инвестирования. Банкам для определения условий кредитования фирмы и т.д.

Содержание анализа состоит в обработке информации, позволяющей выявить соответствие тех или иных действий фирмы на финансовом рынке ее целям. По своей сути финансовый анализ призван дать ответы на следующие вопросы:

- каков риск финансовых отношений с компанией и ожидаемая доходность?

- как риск и доходность будут изменяться в перспективе?

- каковы основные направления улучшения финансового состояния фирмы?

Информация, необходимая для анализа финансового состояния предприятия, содержится в финансовой отчетности, аудиторских заключениях, оперативном бухгалтерском учете и других источниках.

Основными формами финансовой (бухгалтерской)отчетности российских предприятий являются:

- «Баланс предприятия» (форма №1);

- «Отчет о финансовых результатах и их использовании» (форма №2);

- «Приложение к балансу предприятия» (форма №5).

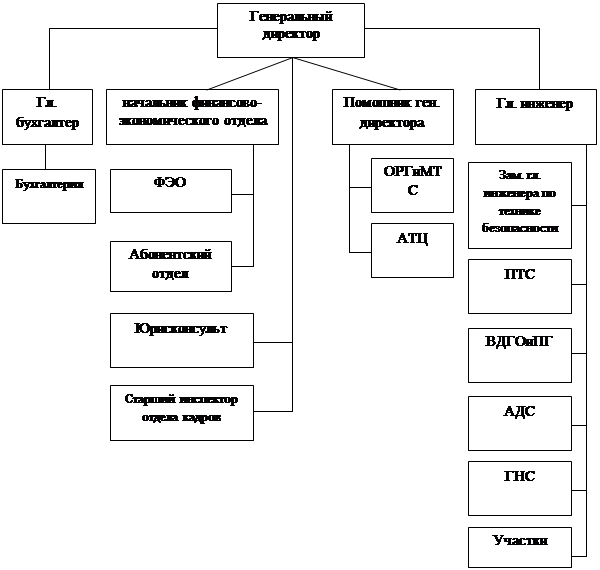

1. Краткая характеристика анализируемого предприятия

Анализируемое предприятие – леспромхоз. Организационно-правовая форма – акционерное общество открытого типа. Форма собственности – частная собственность. Основной вид деятельности – лесопильное производство.

Организационная структура предприятия. Предприятие имеет базовую структуру леспромхозов, в которую входят:

1. Лесозаготовка (одна из самых важных функций предприятия) она включает в себя следующие виды деятельности:

- лесосечные работы – от валки деревьев до погрузки хлыстов на подвижной состав;

- вывозка древесины – движение гружёного транспорта с верхнего склада на нижний и обратный порожний пробег.

2. Лесопереработка (нижнескладские работы), а именно:

- разгрузка;

- обрубка и дорубка сучьев;

- раскряжёвка хлыстов;

- разделка сортиментов;

- сортировка;

- штабелёвка;

- переработка в цехах лесо- и таро- пиления, т.е. выпуск обрезного и необрезного пиломатериала;

- сушка и обработка пиломатериала;

- выпуск столярных изделий.

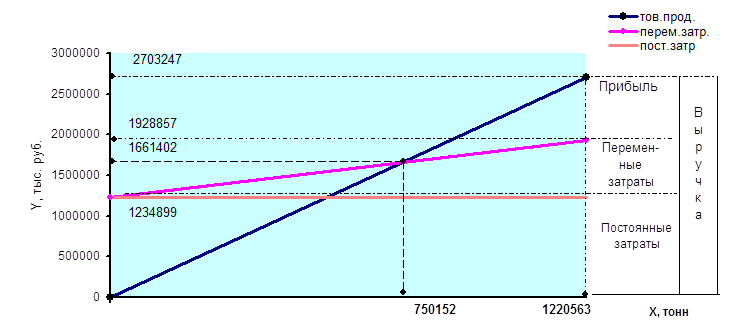

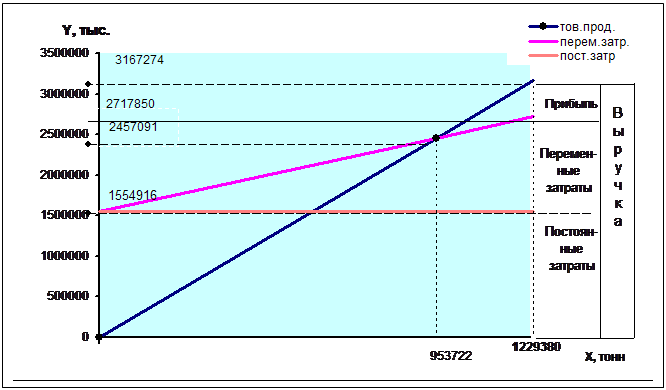

Таблица 1 - Основные технико-экономические показатели

| № | Показатели | Ед. изм. | Отчётные данные за: | Темпы за 2 года | ||

| 1997 | 1998 | 1999 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Выручка от реализации продукции, услуг: | |||||

| -в действующих отпускных ценах; | тыс. руб. | 1423 | 1397 | 1118 | 0,78 | |

| -в опоставимых ценах. | - | 1423 | 1250 | 1020 | 0,71 | |

| 2 | Темпы роста (к предыдущемк году). | % | - | 0,87 | 0,82 | - |

| 3 | Среднегодовая численность работающих. | чел. | 76 | 101 | 132,9 | 1,74 |

| 4 | Среднегодовая стоимость основных промышленно-производственных фондов | тыс. руб. | 10764 | 8205 | - | - |

| 5 | Производительность труда(выручка на одного работающего). | руб. | 44,2 | 42,7 | 96,6 | 2,18 |

| 6 | Фондовооружённость (стоимость основных фондов на одного работающего). | руб. | 141,6 | 81,2 | - | - |

| 7 | Фондоотдача. | руб. | 0,267 | 0,526 | ||

| 8 | Затраты на 1 рубль товарной продукции. | руб. | 1,08 | 0,89 | 0,71 | - |

| 9 | Чистая прибыль. | тыс. руб. | -2430 | -2530 | -142,7 | - |

| 10 | Рентабельность продаж. | % | -0,1 | -0,09 | -0,05 | - |

Таблица 2 - Основные показатели финансового состояния и эффективности использования экономического потенциала предприятия

| № | Показатели | Ед. изм. | Норматив | Показатели финансового состояния. | Краткое экономическое значение показателей | ||

| 1997 | 1998 | 1999 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| I. | Показатели платежёспособности. | ||||||

| Платёжные возможности предприятия по покрытию задолженности: | |||||||

| Коэффициент абсолютной (быстрой) ликвидности | 0,2-0,5 | 0 | 0 | 0,005 | - немедленное на дату составления баланса имеющимися денежными средствами; | ||

| Коэффициент критической ликвидности (промежуточный коэффициент покрытия). | 0,7-0,8 | 0,1 | 0,1 | 0,1 | -в ближайшее время при условии своевременных расчётов за готовую продукцию; | ||

| Коэффициент текущей ликвидности (общий коэффициент покрытия). | ≥2 | 0,3 | 0,3 | 0,4 | -платёжная возможность покрытия текущими активами текущих пассивов в долгосрочный период времени(до 1 года) | ||

| Обеспеченность чистым рабочим капиталом. | -степень покрытия текущих пассивов оборотными активами | ||||||

| II. | Показатели финансовой (рыночной) устойчивости. | ||||||

| Обеспеченность средствами для формирования запасов и затрат. | ≥0,1 | -0,86 | 2,91 | -2,48 | Достаточность средств (собственных и заёмных) для формирования запасов и затрат. | ||

| Излишек (недостаток) средств для формирования запасов и затрат на 1 рубль запасов и затрат. | То же в расчёте на 1 рубль запасов и затрат. | ||||||

| Запас финансовой устойчивости (в днях). | |||||||

| Коэффициент обеспеченности собтвенными оборотными средствами. | 0,6-0,8 | -0,89 | 1,63 | -1,5 | Достаточность собственных оборотных средств для формирования запасов и затрат. | ||

| Коэффициент собственности (финансовой независимости) – доля собственного капитала в активах. | 0,5 | 0,8 | 1,03 | 0,6 | Независимость от кредиторов и внешних источников. | ||

| Удельный вес заёмных средсть в общем капитале. | ≤30 | 14 | 16 | 24 | Доля долга в общей сумме капитала. | ||

| Соотношение заёмных и собственных средств. | ≤1 | 0,18 | 0,19 | 0,52 | Доля заёмных средств на 1 рубль собственных. | ||

| Коэффициент маневренности (отношение собственных оборотных средств к собственному капиталу). | -0,08 | 0,08 | -0,32 | Степень мобилизации использования собственных средств предприятия. | |||

| Коэффициент имущественного производственного назначения | 0,5 | 0,98 | 0,97 | 0,94 | Доля внеоборотных активов и материальных оборотных средств в имуществе. | ||

| III. | Показатели деловой активности и эффективности финансово-хозяйственной деятельности. | ||||||

| Оборачиваемость средств. | |||||||

| 1 | Капиталоотдача (объём реализации с 1 рубля имушества). | 0,1 | 0,15 | Интенсивность использования оборотных средств на отдельных стадиях кругооборота. | |||

| 2 | Оборачиваемость всех оборотных средств. | 1,5 | 2,07 | В течение какого времени оборотные средства проходят все стадии кругооборота. | |||

| 3 | Оборачиваемость запасов. | оборот | 3 | 2,06 | 3,5 | Длительность пребывания в обороте авансированных средств. Производственные запасы дебиторской задолженности и другие текущие активы. | |

| Скорость оборота. | дни | 122 | 174 | 102 | |||

| Оборачиваемость дебиторской задолженности. | оборот | 4,9 | 6,3 | 5,9 | |||

| Средний срок оборота. | дни | 73 | 57 | 61 | |||

| Средний срок оборота. | |||||||

| Оборачиваемость кредиторской задолженности. | 0,58 | 0,6 | |||||

| Оборачиваемость собственного капитала. | 0,1 | 0,15 | |||||

| Эффективность использования экономического потенциала предприятия. | Степень прибыльности (доходности) деятельности предприятия. | ||||||

| 1.Рентабальномть продаж. | -0,1 | -0,09 | -0,05 | Прибыль, полученная с 1 рубля реализованной продукции. | |||

| 2.Рентабельность всего капитала. | -0,21 | -0,28 | -0,02 | Уровень доходности с вложенных средств. Эффективность использования всего имущества. | |||

| 3.Рентабельность собственного капитала. | -0,21 | -0,26 | -0,02 | Эффективность использования собственного капитала. | |||

| 4.Рентабельность основных фондов и внеоборотных активов. | -0,22 | -0,31 | -0,02 | Эффективность использования основных фондов и внеоборотных активов. | |||

Похожие работы

... покрытия и коэффициент обеспеченности собственными средствами выше своих нормативных значений. Это позволяет сделать вывод об удовлетворительной структуре баланса НГДУ «Елховнефть» и платёжеспособности самого предприятия. 5.АНТИКРИЗИСНЫЙ МЕНЕДЖМЕНТ НА ПРЕДПРИЯТИИ 5.1 Выявление слабых и сильных сторон в деятельности предприятия 5.1.1. Определение безубыточного объёма продаж и зоны ...

... молодняка с живой массой одной головы 258 – 260 кг. 3.2 Расчёт экономической эффективности производства продукции животноводства в перспективе Следующим важным этапом в обосновании проекта развития отрасли скотоводства в ПСХК «Мазальцево» является обоснование себестоимости продукции и каналов реализации.В перспективе намечается сохранение поголовья крупного рогатого скота и увеличение его ...

... финансирования; - наличие сомнительной и безнадежной дебиторской задолженности и ее рост в динамике; - низкая оборачиваемость текущих активов. На ликвидность предприятия основное влияние оказывает структура его активов и капитала, организация и состояние его оборотных активов и источников их формирования. Суть политики комплексного оперативного управления текущими активами и пассивами состоит ...

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

0 комментариев