Навигация

2. Основная часть

Таблица 3 - Анализ имущества предприятия

| Статьи актива баланса | Строки баланса | Структура имущества по состоянию на: | Изменения к базовому году | Изменения, % (8-4) | ||||||

| 01.01.97 | 01.01.98 | 01.01.99 | тыс. руб. (7-3) | уд.вес,% (9:3*100) | ||||||

| тыс. руб. | уд.вес,% | тыс. руб. | уд.вес,% | тыс. руб. | уд.вес,% | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| I.Основной капитал, в том числе: | 190 | 10924 | 79,9 | 10707 | 77,4 | 5806 | 61,4 | -5118 | -46,9 | -18,5 |

| нематериальные активы; | 110 | - | - | - | - | - | - | - | - | - |

| основные средства; | 120 | 10872 | 79,3 | 10655 | 77,0 | 5754 | 60,9 | -5118 | -47,1 | -18,4 |

| незавершённое строительство; | 130 | - | - | - | - | - | - | - | - | - |

| долгосрочные финансовые вложения; | 140 | 52 | 0,4 | 52 | 0,4 | 52 | 0,5 | 0 | 0 | 0,1 |

| прочие внеоборотные активы. | 150 | - | - | - | - | - | - | - | - | - |

| II.Оборотный капитал, в том числе: | 290 | 1083 | 7,9 | 592 | 4,3 | 883 | 9,3 | -920 | -85,0 | 1,4 |

| II.1.Производственные запасы, из них | 210 | 875 | 6,4 | 331 | 2,4 | 540 | 5,7 | -335 | -38,3 | -0,7 |

| сырьё и материалы; | 211 | 89 | 0,7 | 53 | 0,4 | 44 | 0,5 | -45 | -50,1 | -0,2 |

| МБП; | 213 | 2 | 0,01 | 5 | 0,04 | 11 | 0,1 | 9 | 450 | 0,09 |

| незавершённое производство; | 214 | 2 | 0,01 | 3 | 0,02 | 2 | 0,02 | 0 | 0 | 0,01 |

| готовая продукция и товары для перепродажи; | 215 | 265 | 1,9 | 270 | 1,9 | 480 | 5,1 | 215 | 81,1 | 3,2 |

| товары отгруженные | 216 | - | - | - | - | - | - | - | - | - |

| расходы будущих периодов; | 217 | 517 | 3,8 | - | - | 3 | 0,03 | -514 | -99,4 | -3,77 |

| II.2.Дебиторская задолженность, в том числе: | 230+240 | 174 | 1,3 | 212 | 1,5 | 263 | 2,8 | 89 | 51,1 | 1,5 |

| покупатели и заказчики; | 231+241 | 164 | 1,2 | 205 | 1,5 | 255 | 2,7 | 91 | 55,5 | 1,5 |

| авансы выданные; | 234+245 | - | - | - | - | - | - | - | - | - |

| прочие дебиторы; | 235+246 | 10 | 0,1 | 7 | 0,05 | 8 | 0,1 | -2 | -20 | 0 |

| II.3.Краткосрочные финансовые вложения, в том числе: | 250 | - | - | - | - | - | - | - | - | - |

| инвестиции в зависимые общества. | 251 | - | - | - | - | - | - | - | - | - |

| II.4.Денежные средства, в том числе: | 260 | - | - | - | - | 11 | 0,1 | - | - | - |

| расчётные счета; | 262 | - | - | - | - | 10 | 0,1 | - | - | - |

| валютные счета; | 263 | - | - | - | - | - | - | - | - | |

| прочие денежные средства. | 264 | - | - | - | - | - | - | - | - | |

| II.5.Прочие оборотные активы. | 270 | - | - | - | - | - | - | - | - | |

| Всего имущество предприятия. | 190+290 | 12007 | 87,9 | 11299 | 81,7 | 6689 | 70,8 | -5318 | -44,3 | -17,1 |

| III.Убытки, в том числе: | 390 | 1658 | 12,1 | 2530 | 18,3 | 2761 | 29,2 | 1103 | 66,5 | 17,1 |

| непокрытый убыток отчётного года | 320 | - | - | - | - | - | - | - | - | - |

| ИТОГО баланс. | 399 | 13665 | 100 | 13829 | 100 | 9450 | 100 | -4215 | -31 | - |

При анализе имущества предприятия, можно увидеть, что имущество предприятия уменьшилось на 5318 т.р. и составило в конце периода 6689т.р.

Данные изменения обусловлены уменьшением суммы основного и оборотного капитала. Значительного снижения основного капитала (47%), и частично снижения оборотного капитала (18%).

Снижение основного капитала вызвано уменьшением суммы основных средств с 10872 т.р. до 5754 т.р. Снижение основных фондов указывает на отсутствие инвестирования для развития материально-технической базы. Можно сказать, что основной источник финансирования основных фондов (амортизация) используется не по назначению.

Анализируя снижение оборотного капитала проследим его структуру. Наибольший удельный вес занимают производственные запасы. В анализируемом периоде идет уменьшение вложенных средств в производственные запасы. Это может привести к дефициту отдельных видов сырья и перебоям в процессе производства к недогрузке производственных мощностей, падению объема производства, реализации.

Дальнейший анализ показывает увеличение готовой продукции на 81%, что свидетельствует о затруднениях, возникающих при ее сбыте.

Также идет увеличение дебиторской задолжности на 51%. Наличие крупной дебиторской задолжности следует рассматривать, как фактор, отрицательно влияющий на финансовое положение предприятия, в рост ее в динамике свидетельствует о его ухудшении.

Похожие работы

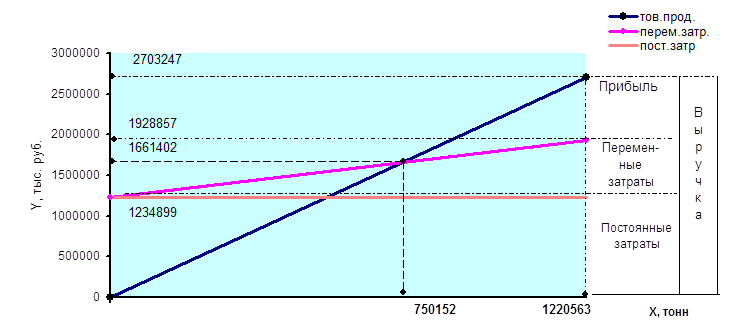

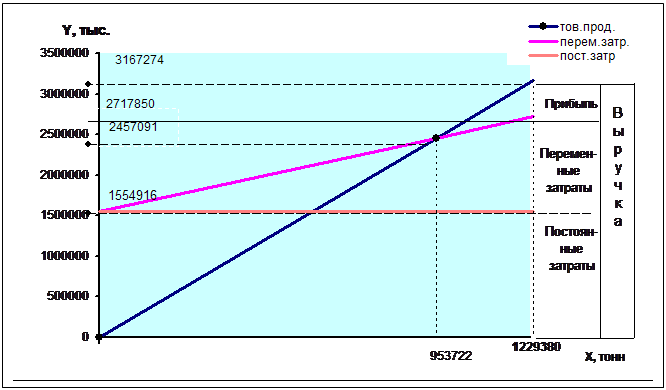

... покрытия и коэффициент обеспеченности собственными средствами выше своих нормативных значений. Это позволяет сделать вывод об удовлетворительной структуре баланса НГДУ «Елховнефть» и платёжеспособности самого предприятия. 5.АНТИКРИЗИСНЫЙ МЕНЕДЖМЕНТ НА ПРЕДПРИЯТИИ 5.1 Выявление слабых и сильных сторон в деятельности предприятия 5.1.1. Определение безубыточного объёма продаж и зоны ...

... молодняка с живой массой одной головы 258 – 260 кг. 3.2 Расчёт экономической эффективности производства продукции животноводства в перспективе Следующим важным этапом в обосновании проекта развития отрасли скотоводства в ПСХК «Мазальцево» является обоснование себестоимости продукции и каналов реализации.В перспективе намечается сохранение поголовья крупного рогатого скота и увеличение его ...

... финансирования; - наличие сомнительной и безнадежной дебиторской задолженности и ее рост в динамике; - низкая оборачиваемость текущих активов. На ликвидность предприятия основное влияние оказывает структура его активов и капитала, организация и состояние его оборотных активов и источников их формирования. Суть политики комплексного оперативного управления текущими активами и пассивами состоит ...

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

0 комментариев