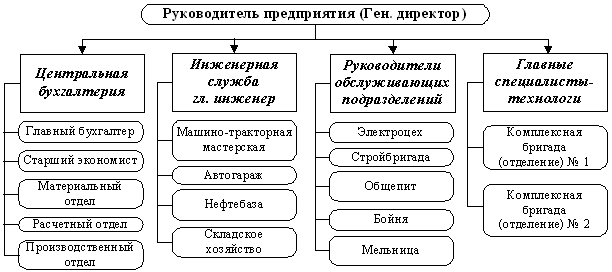

Краткая организационно-экономическая характеристика предприятия

Юридический отдел. Основная задача: обеспечение законности в деятельности предприятия, защита его правовых интересов

Изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты финансовой деятельности

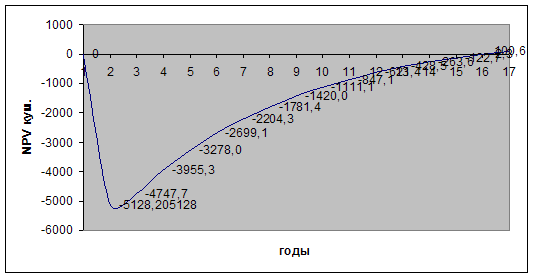

Инвестиционный проект по внедрению нового оборудования на ОАО «Запорожсталь»

Навигация

Изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты финансовой деятельности

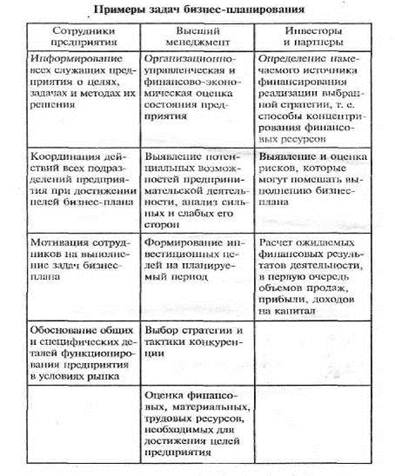

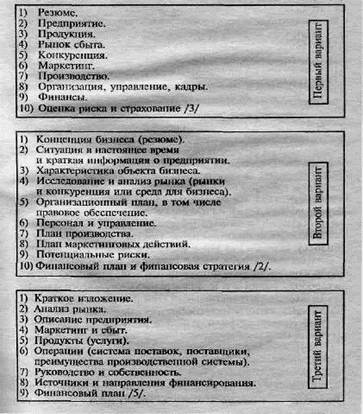

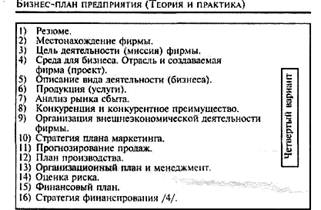

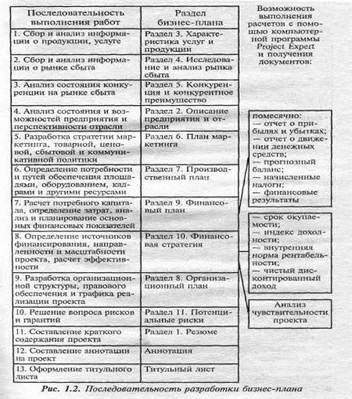

Последовательность разработки бизнес-плана

54268

знаков

11

таблиц

3

изображения

4. изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты финансовой деятельности.

5. Оценка результатов деятельности предприятия по выполнению планов, достигнутом уровню развития экономики, использованию имеющихся возможностей и диагностика его положения на рынке продуктов и услуг. Объективная оценка и диагностика деятельности предприятия способствует росту производства, повышению его эффективности, и наоборот.

6. Разработка рекомендаций по использованию выявленных резервов.

В целом, анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснования планов, управленческих решений, контролем за аспектом их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснования величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию.

Таблица 2.3 - Основные показатели деятельности предприятия за 2006-2008 гг.

| Показатели | 2006 р. | 2007 р. | 2008 р. | Отклонения 2008 г. от 2006 г., (+,-) |

| тыс. грн. | тыс. грн. | тыс. грн. | тыс. грн. | |

| Выручка от реализации продукции | 9639360 | 10685546 | 13643524 | 4004164 |

| Себестоимость реализованной продукции | 6820786 | 8417717 | 11299446 | 5052033 |

| Чистая прибыль | 2000569 | 1328828 | 1255030 | -745539 |

| Затраты на оплату труда | 553459 | 642756 | 784193 | 230734 |

| Дебиторская задолженность | 170125 | 184205 | 337624 | 167499 |

| Кредиторская задолженность | 347157 | 412224 | 1183412 | 836255 |

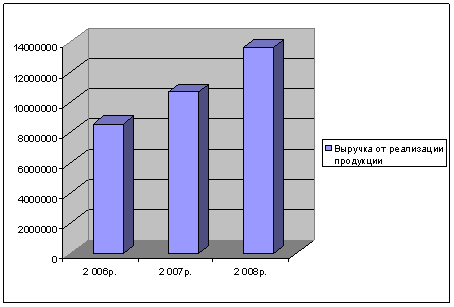

Анализ данных таблиц показал, что в 2008 году выручка от реализации продукции составила 13643524 тыс. грн, то есть на 4004164 тыс. грн. или на 141% больше, чем за аналогичный период 2006 года. Прибыль уменьшилась на 745539 тыс. грн. или на 63%. Возможно это было связанно с большими затратами на производство и реализацию продукции. Расходы на оплату труда за исследуемый период увеличились на 230734 тыс. грн, или 141%. Также увеличилась дебиторская и кредиторская задолженности, соответственно на 167499 тыс. грн. или 198% ,и на 836255 тыс. грн. или 341%.

Полученные данные таблицы 2.2 отобразим графически.

Рис. 2.1 -труктура вы ручки от реализации на ОАО «Запорожсталь»

Таблица 2.4 - Анализ структуры основных средств, тыс. грн.| Наименование основных средств | 2006 г. | 2007 г. | 2008 г. | Отклонения 2008 г. от 2006 г.(+;-) |

| Производственного назначения: | 1 913 896 | 2434140 | 2263901 | 350005 |

| 1. Здания и сооружения | 753 802 | 824959 | 821154 | 67352 |

| 2. Машины и оборудование | 703 462 | 1128187 | 969950 | 266488 |

| 3. Транспортные средства | 94 486 | 79744 | 65731 | -28755 |

| 4. Другое | 362 146 | 401250 | 407066 | 44920 |

| Не производственного назначения | 68 224 | 69630 | 63431 | -4793 |

| 1. Здания и сооружения | 47 276 | 50723 | 47823 | 547 |

| 2. Машины и оборудование | 1 856 | 1773 | 1529 | -327 |

| 3. Транспортные средства | 1 457 | 1216 | 1111 | -346 |

| 4. Другое | 17 635 | 15918 | 12968 | -4667 |

| Всего | 1 982 120 | 2503770 | 2327332 | 345212 |

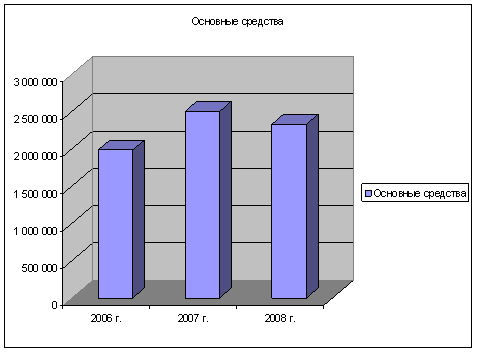

По данным отчетности о наличии и изменениях в структуре основных средств на ОАО «Запорожсаль» в 2008 году на конец года первоначальная стоимость производственных основных фондов составляет 2263901 тыс. грн. Это означает, что за год основные средства уменьшились на сумму 170239 тыс. грн.

В 2008 году на конец года первоначальная стоимость производственных основных фондов составляет 23273321 тыс. грн. За год непроизводственные основные средства уменьшились на 176438 тыс. грн.

Таблица 2.5 - Анализ элементов операционных затрат, тыс. грн.

| Наименование показателя | 2006 год | 2007 год | 2008 год | Отклонения 2008 г. от 2006 г. | |

| тыс. грн. | тыс. грн. | тыс. грн. | +/- | % | |

| Материальные затраты | 5588366 | 7403619 | 10324283 | 4735917 | 185 |

| Расходы на оплату труда | 553459 | 675,1 | 784193 | 230734 | 141 |

| Отчисления на социальные нужды | 203675 | 243570 | 290610 | 86935 | 142 |

| Амортизация | 258134 | 258685 | 342114 | 83980 | 132 |

| Другие операционные расходы | 717019 | 532189 | 1634003 | 916984 | 228 |

| Всего | 7320653 | 9080819 | 13375203 | 6054550 | 182 |

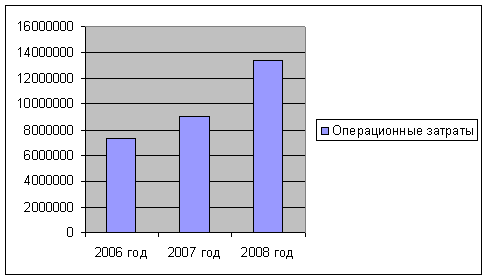

Анализ элементов операционных расходов показал, что в 2008 году материальные затраты увеличились на 4735917 тыс. грн., по сравнению с аналогичным периодом 2006 года. Расходы на оплату труда составили 553459 тыс. грн. и 784193 тыс. грн. в 2006 и 2008 годах соответственно, т.е. в 2008 году расходы увеличились на 230734 тыс. грн.

Рис. 2.3 - Структура операционных затрат на ОАО «Запорожсталь»

РАЗДЕЛ 3. НАПРАВЛЕНИЯ УЛУЧШЕНИЯ СОСТОЯНИЯ И ВНЕДРЕНИЕ НОВОГО ОБОРУДОВАНИЯ

Похожие работы

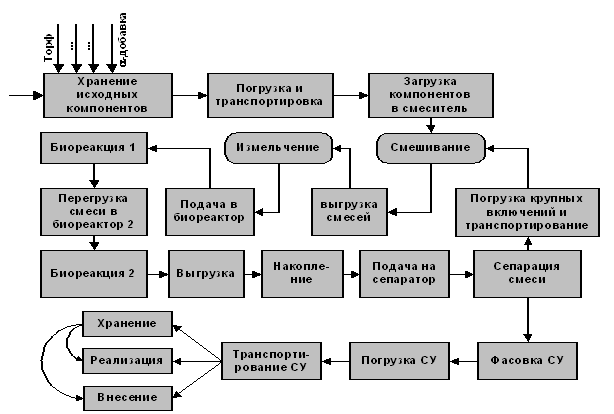

... работы мы привели разработанный нами проект бизнес-плана с некоторыми комментариями, дополнениями и пояснениями. 3.2. Описание процедуры составления разделов бизнес-плана на производство и использование концентрированного органического удобрения В данном пункте мы дадим подробные рекомендации и инструкции по составлению бизнес-плана на производство и использование КОУ суперудобрение « ...

... 10. Напильник 11. Пленка полиэтиленовая 12. Ножницы ЗТН-57 13. Линейка металлическая L=1000мм ГОСТ 427-75 3. Бизнес-план 3.1. Титульный лист Бизнес-план на программу: ПРОИЗВОДСТВО СТЕКЛОПЛАСТИКОВЫХ ТРУБ НА БАЗЕ МУП «ЭНЕРГОСЕТИ» Исполнитель: Муниципальное унитарное предприятие «Энергосети» Адрес: 624200, Свердловская область, г. Лесной, ...

... и внешнего окружения. Следовательно, можно говорить о гораздо более узком, специфичном характере ТЭО по сравнению с бизнес-планом. Бизнес-план как форма обоснования предпринимательского проекта постепенно вытесняет ТЭО из сферы плановой деятельности бизнеса. Бизнес-план является одним из ключевых элементов стратегического планирования. Как и стратегический план организации, охватывает достаточно ...

... деятельности с учетом результатов проведенного маркетингового изучения рынка v Разработка основных разделов Б-П Одним из важнейших подразделений фирмы в рыночной экономике является служба маркетинга. Данная служба является ведущей на предприятии и диктует условия всем остальным подразделениям предприятии В процессе маркетингового исследования рынка необходимо выбрать концепцию маркетинга. v ...

0 комментариев