Краткая организационно-экономическая характеристика предприятия

Юридический отдел. Основная задача: обеспечение законности в деятельности предприятия, защита его правовых интересов

Изучение влияния объективных и субъективных, внутренних и внешних факторов на результаты финансовой деятельности

Инвестиционный проект по внедрению нового оборудования на ОАО «Запорожсталь»

Навигация

Инвестиционный проект по внедрению нового оборудования на ОАО «Запорожсталь»

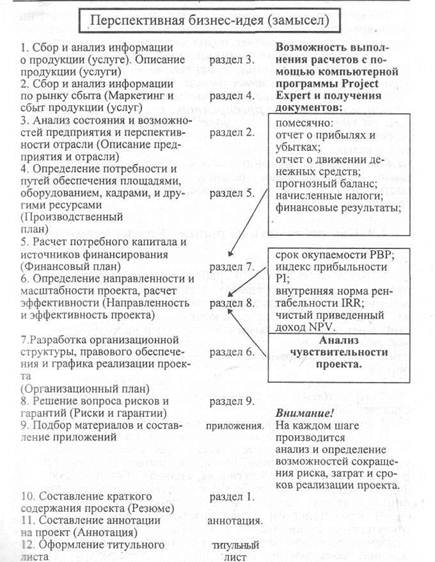

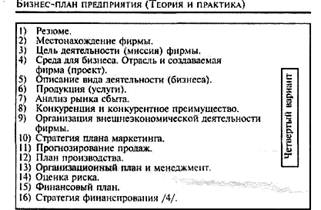

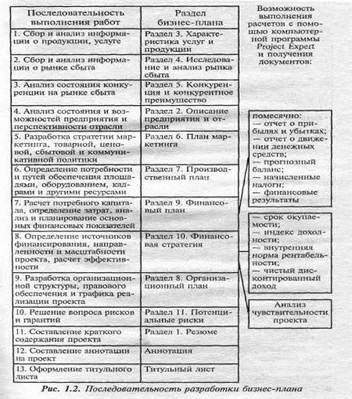

Последовательность разработки бизнес-плана

54268

знаков

11

таблиц

3

изображения

3.1 Инвестиционный проект по внедрению нового оборудования на ОАО «Запорожсталь»

Актуальность проекта определяется отсутствием производства в Украине автомобильного листа, отвечающего современным требованиям по его качеству.

Проект направлен на организацию производства холоднокатаного автомобильного листа толщиной 0.4 – 2.0 мм из нестареющей низкоуглеродистой стали, в количестве 300 тыс. тонн в год, взамен импортируемого.

Таблица 3.1 - Объем ожидаемого выпуска автолиста

| Наименование | Объем (тыс. т) | Цена ($ за 1 тонну) | Сумма ($ млн.) |

| Холоднокатаный лист следующих категорий: | |||

| ВОСВ | 150 | 540 | 81.0 |

| ОСВ | 90 | 540 | 48.6 |

| СВ | 30 | 480 | 14.4 |

| ВГ | 30 | 480 | 14.4 |

| ВСЕГО: | 300 | 158.4 |

Проектом предусматривается закупка по импорту и установка нового реверсивного станка холодной прокатки 1700, взамен действующего станка 1200, реконструкция термического отделения с установкой блока новых колпаковых печей (18 стендов) для отжига в водородной атмосфере.

Установка этого оборудования в цехе холодной прокатки № 1 позволит производить автолист требуемого качества по геометрическим размерам, группе отделки поверхности, группе вытяжки.

Закупка станка 1700 и блока колпаковых печей замечается по импорту.

Общая стоимость закупки и установки станка и печей с комплексом необходимого оборудования определена в 157.6 млн. грн. или 78.8 млн. долл. США.

В связи с отсутствием у комбината достаточных средств, финансирование работ намечается за счет привлечения инвесторов.

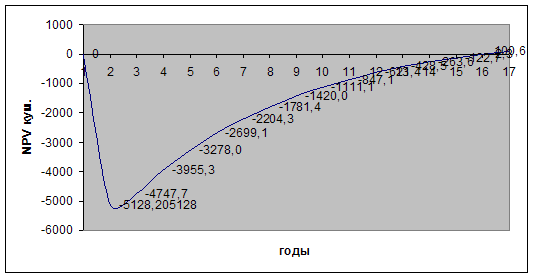

Указанные капитальные затраты окупятся приростом чистой прибыли и амортизацией за 2.2 года.

Прибыль, остающаяся в распоряжении предприятия (после уплаты налогов в бюджет) составляет 104.6 млн. грн.

Интегральный эффект за расчетный период 13 лет (3 года строительства и 10 лет эксплуатации) определен в 84.2 млн. грн.

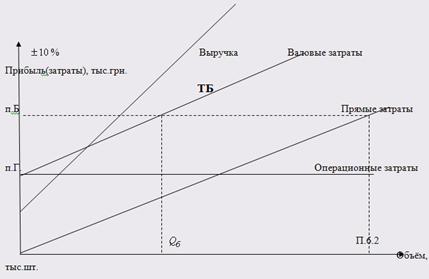

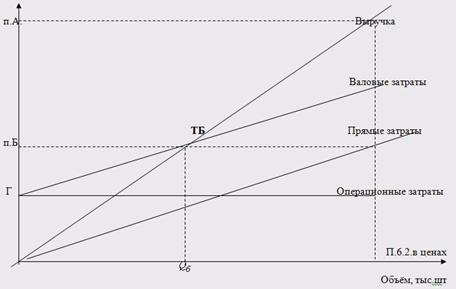

Уровень рентабельности реализации, после завершения реконструкции с установкой нового оборудования, составит 33.0%; имущества – 27.5%. Точка безубыточности (объем реализации продукции, продажа которой свыше этого значения будет приносить прибыль предприятию) находится на уровне 16.7%.

Потребителями продукции будут отечественные предприятия автомобилестроения. Основными из них являются:

- Запорожский автозавод – 110 тыс. тонн;

- Харьковский тракторный завод – 44.5 тыс. тонн;

- Кременчугский автозавод – 44 тыс. тонн;

- Луцкий автозавод – 15 тыс. тонн;

- Львовский автобусный завод – 13 тыс. тонн

- Киевский мотоциклетный завод – 11.5 тыс. тонн.

Некоторая часть (на уровне 5%) приходится на более мелких заказчиков.

В настоящее время отрасль машиностроения т ее под отрасль – автомобилестроение, находятся в тяжелом экономическом состоянии. Предприятия либо вообще не работают, либо работают на небольших мощностях. Эта отрасль требует значительных инвестиций и поддержки на уровне государства. Таким образом, развитие этой отрасли целиком зависит от той экономической политики, которую выберет новый парламент, государство в целом.

Учитывая сегодняшнее состояние экономики Украины, необходимо предусмотреть риск того, что фактические объемы поставок будут ниже. Но это компенсируется тем, что потенциальными потребителями автолиста являются все предприятия по производству сельскохозяйственных машин, и железнодорожных вагонов.

На внешнем рынке ведущими производителями холоднокатаного листового проката являются Thyssen, Krupp-Hoesch AG (Германия), Usinor Sacilor (Франция), IRI / ILVA (Италия), HOOGOVENS (Нидерланды), British Steel (Великобритания), ACERINOX, CSI (Испания), Allegheny Armco (США), Nisshin Steel, Nippon Steel (Япония). Кроме того, нельзя игнорировать российских и восточно-европейских производителей холоднокатаного листа.

Теоретически, на внутреннем рынке конкуренцию для ОАО «Запорожсталь» может составить любой металлургический комбинат Украины при достаточных объемах капиталовложений. Однако, реальным конкурентом является только Мариупольский металлургический комбинат им. Ильича

Запланированные объемы продаж составляют 25 тыс. тонн в месяц, 300 тыс. тонн в год. Срок достижения объемов продаж планируется к концу 2011 года.

Свыше 90% объема продаж предусмотрено осуществлять на внутреннем рынке. До 10% продукции ОАО «Запорожсталь» намерено направлять в страны ближнего зарубежья. С этой целью, уже сейчас, предприятие ведет переговоры с Горьковским заводом «АвтоГАЗ» и его филиалом – «Крымавтосервис». Приблизительные объемы продаж, которые фигурируют в переговорах – 15-20 тыс. тонн в год.

Снижение объемов продаж возможно в результате утраты конкурентоспособности автомобильного листа при появлении на рынке продукции, полностью отвечающей современным требованиям производителей автомобилей.

Ориентировочная стоимость приобретения по импорту станка 1700 холодной прокатки и колпаковых термических печей, на основании проведенных переговоров, определена в 56.5 $ млн.

Стоимость работ, обеспечивающих нормальное функционирование приобретаемого оборудования (строительно-монтажные работы, инженерные сети, системы вентиляции и др.), определены в 22.3 $ млн.

Таким образом, общая стоимость работ, связанных с организацией производства автолиста, составляет:

56.5 + 22.3 = 78.8 $ млн.

Финансирование валютных платежей проекта предусмотрено на кредитно-компенсационной основе на следующих условиях кредитования:

- в счет аванса – 15%;

- обслуживание кредита (страховой сбор, операционные расходы) – 3.5%;

- оставшаяся часть в течении 3-х лет реконструкции, пропорционально стоимости выполненных работ.

Кредит используется в начале каждого расчетного периода. Погашение кредита осуществляется равными долями после завершения реконструкции. Процент за кредит принят в размере 10% годовых.

Таблица 3.2 - Расчет погашения задолженности за кредит (млн. долл. США)

| Наименование показателей | Годы реконструкции | Годы погашения кредита | |||||||

| 1-й | 2-й | 3-й | 1-й | 2-й | 3-й | 4-й | 5-й | Всего | |

| Авансовый взнос– 15% | 11.8 | - | - | - | - | - | - | - | 11.8 |

| Основная сумма кредита | 16.8 | 23.4 | 26.8 | - | - | - | - | - | 67.0 |

| Общая стоимость кредита | 78.8 | ||||||||

| Сумма использования кредита | 16.8 | 23.4 | 26.8 | - | - | - | - | - | 67.0 |

| Погашение основного долга | - | - | - | 13.4 | 13.4 | 13.4 | 13.4 | 13.4 | 67.0 |

| Сумма задолженности по кредиту на конец года | 16.8 | 40.2 | 67.0 | 53.6 | 40.2 | 26.8 | 13.4 | - | - |

| Сумма для начисления процентов за кредит | 16.8 | 40.2 | 67.0 | 67.0 | 53.6 | 40.2 | 26.8 | 13.4 | - |

| Уплата процентов за кредит – 10% | 1.7 | 4.0 | 6.7 | 6.7 | 5.4 | 4.0 | 2.7 | 1.3 | 32.5 |

| Уплата операционных расходов – 3.5% | 2.3 | - | - | - | - | - | - | - | 2.3 |

Для погашения задолженности за валютный кредит намечается продажа на мировом рынке продукции комбината (рулонов и листов холоднокатаных) за свободно-конвертируемую валюту.

ВЫВОДЫ

В курсовой проведён анализ основных разделов бизнес-плана, осуществлен анализ финансового состояния ОАО «Запорожсталь».

Была выяснена структура бизнес-плана и что бизнес-план является основным видом планов, которые разрабатываются компаниями. Он содержит программу деятельности фирмы, включающую основные цели, задачи, стратегию, тактику и бюджет. Профессионализм команды, составляющей бизнес-план, напрямую влияет на жизнеспособность компании на рынке и на успешность бизнеса, поэтому процесс разработки бизнес-плана должен быть профессионально и грамотно организован и должен контролироваться руководством компании.

При этом эффективное производство - основной аспект достижения предприятием поставленных перед ним целей, реализации комплекса социально-экономических задач. Основа эффективного производства - рациональное использование всех, находящихся в распоряжении предприятия, ресурсов, главные из которых - материальные, трудовые ресурсы, основные производственные фонды и оборотные средства.

В рамках курсовой работы сделана попытка анализа деятельности ОАО «Запорожсталь», были проанализированы основные показатели финансово – хозяйственной деятельности предприятия, а также определение платежеспособности предприятия и представлении инвестиционного предложения по улучшению деятельности через внедрение нового оборудования.

В целом, делая общий вывод по финансово-хозяйственному состоянию предприятия, структуре его имущества, а также средств, вложенных в него, можно сказать, что большая часть имущества предприятия сформирована за счет привлеченного капитала.

Финансовый анализ является основой для управления финансами предприятия. В обобщенном виде он включает в себя три главные элемента: оценка финансовых нужд предприятия;распределение потоков денежных средств в зависимости от конкретных планов предприятия, определение дополнительных объемов привлечения финансовых ресурсов и каналов их получение кредитов, поиск внутренних резервов, дополнительный выпуск акций, облигаций;обеспечение системы финансовой отчетности, которая бы объективно отображала процессы и обеспечивала контроль за финансовым состоянием предприятия.

Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. На финансовое состояние предприятия положительно влияют бесперебойный выпуск и реализация высококачественной продукции. Нерациональное использование финансовых ресурсов приводит к низкой платежеспособности и, как следствие, к возможным перебоям в снабжении производства и реализации продукции, невыполнение плана прибыли от операционной деятельности, увеличение процентов за банковский кредит, рост экономических санкций за счет прибыли, которая остается в распоряжении предприятия. Через перебои в производственном процессе, ухудшение качества продукции, трудности с ее реализацией уменьшаются поступление средств на счета предприятия, в результате чего ухудшается его платежеспособности.

Итак, финансовый анализ имеет важное значение в экономической деятельности предприятия, поскольку дает возможность: выискивать резервы улучшения финансового состояния предприятия; объективно оценивать рациональность использования всех видов финансовых ресурсов;своевременно принимать меры, направленных на повышение платежеспособности, ликвидности и финансовой стойкости предприятия.

Список литературы

1. Марченко Л.С. Методические указания по выполнению дипломных работ по специальности 7.050201 «Менеджмент в производственной сфере» – Харьков: ИНЭМ, 2006, - 8 с.

2. Методика составления бизнес-плана инвестиционного проекта (разработка АО «Компания проектного финансирования») // Бизнес (документы, комментарии, консультации), 2006, №№ 13-18.

3. Банк В. «Финансовый анализ» – М.: Финансы ЮНИТИ, 2003.

4. Финансовое управление фирмой / В.И.Терехин, С.В. Моисеев, Д.В.Терехин, С.Н.Цыганков; под ред. В.И.Терехина. – М.: ОАО «Изд-во «Экономика». 1998. С. 92

5. Финансы для малого бизнеса. Взаимодействие между предпринимателями и инвесторами/кредиторами. Учебный курс, разработка Центра Международной Экономики и Института Международного Делового Сотрудничества - ТАСИС, Лондон-Киев, 2007, с. 82.

6.. Стражев В. И. Анализ хозяйственной деятельности в промышленности - Мн.: Выш. шк., 2006.

7. Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. - М.: Инфра-М, 2005

8. www.smida.gov.ua

9. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. – М.: Финансы и статистика, 2004.-208с.

10. Экономика предприятия: Учебник – 2-е изд., перераб. и доп.; Под ред. Семенова В.М. – М.:Центр экономики и маркетинга, 2000.–312 с.

11. Афитов Э.А. Планирование на предприятии: Учеб. Пособие. – Мн.: Выш. шк., 2003. – 285 с.

12. www.ukrstat.gov.ua

Приложение А

Баланс на 31.12.2006

| Актив | Код рядка | На початок звітного періода | На кінець звітного періода |

| 1. | 2. | 3. | 4. |

| 1. Необоротні активи | |||

| Нематеріальні активи : | |||

| залишкова вартість | 010 | 1 341 | 1 155 |

| первісна вартість | 011 | 2 820 | 3 442 |

| накопичена амортизація | 012 | 1 479 | 2 287 |

| Незавершене будівництво | 020 | 754 601 | 968 991 |

| Оеновні засоби: | |||

| залишкова вартість | 030 | 1 853 688 | 1 982 120 |

| пepвicнa вартість | 031 | 3 807 559 | 4 143 529 |

| знос | 032 | 1 953 871 | 2 161 409 |

| Довгострокові фінансовіінвестиції : | |||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | 871 521 | 878 591 |

| нші фіансові інвестиції | 045 | 32 353 | 156 439 |

| Довгострокова дебіторська заборгованість | 050 | 3 009 | 3 166 |

| Відстрочені податкові активи | 060 | 125 700 | 115 416 |

| Інші необоротні активи | 070 | 0 | 0 |

| Усьрго за розділом 1 | 080 | 3 642 213 | 4 105 878 |

| II. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 509 666 | 517 109 |

| тварини на вирощуванні та відгодовлі | 110 | 1 681 | 1 937 |

| незавершене виробництво | 120 | 150 600 | 167 248 |

| готова продукція | 130 | 9 120 | 11 674 |

| товари | 140 | 10 840 | 9 297 |

| Векселі одержані | 150 | 57 953 | 57 926 |

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 91 285 | 100 149 |

| первісна вартість | 161 | 162 236 | 170 125 |

| резерв сумнівних боргів | 162 | 70 951 | 69 976 |

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | 222 634 | 172 596 |

| за виданими авансами | 180 | 150 553 | 169 065 |

| з нарахованих доходів | 190 | 109 | 9 612 |

| із внутршніх розрахунків | 200 | 0 | 0 |

| Інша поточна дебіторська заборгованість | 210 | 15 848 | 17 186 |

| Поточиі фінансові івестиції | 220 | 35 073 | 4 400 |

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 81 263 | 103 298 |

| в іноземній валюті | 240 | 191 655 | 634 330 |

| Інші оборотні активи | 250 | 12 127 | 14 866 |

| Усього за розділом II | 260 | 1 540 407 | 1 990 693 |

| III. Витрати майбутніх періодів | 270 | 884 | 1 191 |

| Баланс | 280 | 5 183 504 | 6 097 762 |

| 1. Власний капітал | |||

| Статутний капітал | 300 | 210 920 | 210 920 |

| Пайовий капітал | 310 | 0 | 0 |

| Додатковий вкладений капітал | 320 | 0 | 0 |

| Інший додатковий капітал | 330 | 1 474 387 | 1 463 354 |

| Резервний капітал | 340 | 442 026 | 478 586 |

| Нерозподілений прибуток (непокритии збиток) | 350 | 2 342 221 | 3 032 273 |

| Неоплачений капітал | 360 | 0 | 0 |

| Вилучений капітал | 370 | 0 | 0 |

| Усього, за роздшом 1 | 380 | 4 469 554 | 5 185 098 |

| II. Забезпечення наступних витрат i платежів | |||

| Забезпечення виплат персоналу | 400 | 27 347 | 32 584 |

| Інші забезпечення | 410 | 0 | 0 |

| Цільове фінансування | 420 | 5 299 | 5 263 |

| Усього за роздглом II | 430 | 32 646 | 37 847 |

| III. Довгострокові зобов'язання | |||

| Довгострокові кредити банків | 440 | 165 231 | 176 153 |

| Інші довгострокові фінансові зобов'язання | 450 | 0 | 0 |

| Відстрочені податкові зобов'язання | 460 | 0 | 0 |

| Інші довгострокові зобов'язання | 470 | 18 622 | 15 717 |

| Усього за роздшом III | 480 | 183 853 | 191 870 |

| IV. Поточні зобов'язання | |||

| Kopoткocтpoковi кредити банків | 500 | 0 | 0 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | 0 | 0 |

| Векселі видані | 520 | 98 090 | 151 000 |

| Кредиторська заборгованють за товари, роботи, послуги | 530 | 250 276 | 347 157 |

| Поточні зобов'язання за розрахунками: | |||

| з одержаних авансів | 540 | 8 990 | 14 731 |

| з бюджетом | 550 | 43 054 | 31 387 |

| з позабюджетних платежів | 560 | 2 791 | 3 938 |

| зі страхування | 570 | 14 473 | 17 474 |

| з оплати праці | 580 | 9 598 | 3 884 |

| з учасниками | 590 | 15 181 | 14 940 |

| із внутрішніх розрахунків | 600 | 0 | 0 |

| Інші поточні зобов'язання | 610 | 54 699 | 98 088 |

| Усього за роздшом IV | 620 | 497 152 | 682 599 |

| V. Доходи майбутніх пepioдів | 630 | 299 | 348 |

| Баланс | 640 | 5 183 504 | 6 097 762 |

Приложение Б

Баланс на 31.12.2007

| Актив | Код рядка | На початок звітного періода | На кінець звітного періода |

| 1. | 2. | 3. | 4. |

| 1. Необоротні активи | |||

| Нематеріальні активи : | |||

| залишкова вартість | 010 | 1193 | 862 |

| первісна вартість | 011 | 3612 | 3793 |

| накопичена амортизація | 012 | ( 2419 ) | ( 2931 ) |

| Незавершене будівництво | 020 | 969408 | 731517 |

| Оеновні засоби: | |||

| залишкова вартість | 030 | 1999034 | 2503770 |

| пepвicнa вартість | 031 | 4177661 | 4887680 |

| знос | 032 | (2178627) | (2383910) |

| Довгострокові фінансовіінвестиції : | |||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | 884255 | 902956 |

| нші фіансові інвестиції | 045 | 703805 | 665738 |

| Довгострокова дебіторська заборгованість | 050 | 3166 | 461 |

| Відстрочені податкові активи | 060 | 113887 | 171151 |

| Інші необоротні активи | 070 | 0 | 0 |

| Усьрго за розділом 1 | 080 | 4675279 | 4976891 |

| II. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 518078 | 493377 |

| тварини на вирощуванні та відгодовлі | 110 | 1937 | 2516 |

| незавершене виробництво | 120 | 167568 | 222961 |

| готова продукція | 130 | 16141 | 6789 |

| товари | 140 | 21298 | 12801 |

| Векселі одержані | 150 | 49531 | 70165 |

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 158926 | 110167 |

| первісна вартість | 161 | 233176 | 184205 |

| резерв сумнівних боргів | 162 | ( 74250 ) | ( 74038 ) |

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | 177288 | 244594 |

| за виданими авансами | 180 | 183023 | 63024 |

| з нарахованих доходів | 190 | 9612 | 0 |

| із внутршніх розрахунків | 200 | 0 | 0 |

| Інша поточна дебіторська заборгованість | 210 | 22569 | 19468 |

| Поточиі фінансові івестиції | 220 | 4664 | 2904 |

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 106819 | 178494 |

| в іноземній валюті | 240 | 634803 | 801515 |

| Інші оборотні активи | 250 | 17337 | 20233 |

| Усього за розділом II | 260 | 2089594 | 2249008 |

| III. Витрати майбутніх періодів | 270 | 1314 | 479 |

| Баланс | 280 | 6766187 | 7226378 |

| 1. Власний капітал | |||

| Статутний капітал | 300 | 210920 | 660920 |

| Пайовий капітал | 310 | 0 | 0 |

| Додатковий вкладений капітал | 320 | 0 | 0 |

| Інший додатковий капітал | 330 | 1913358 | 1459780 |

| Резервний капітал | 340 | 480113 | 506200 |

| Нерозподілений прибуток (непокритии збиток) | 350 | 3069639 | 3576995 |

| Неоплачений капітал | 360 | 0 | 0 |

| Вилучений капітал | 370 | 0 | 0 |

| Усього, за роздшом 1 | 380 | 5673995 | 6203895 |

| II. Забезпечення наступних витрат i платежів | |||

| Забезпечення виплат персоналу | 400 | 32584 | 41565 |

| Інші забезпечення | 410 | 5277 | 5304 |

| Цільове фінансування | 420 | 0 | 0 |

| Усього за роздглом II | 430 | 37861 | 46869 |

| III. Довгострокові зобов'язання | |||

| Довгострокові кредити банків | 440 | 176153 | 192726 |

| Інші довгострокові фінансові зобов'язання | 450 | 19150 | 0 |

| Відстрочені податкові зобов'язання | 460 | 0 | 0 |

| Інші довгострокові зобов'язання | 470 | 45331 | 15369 |

| Усього за роздшом III | 480 | 240634 | 208095 |

| IV. Поточні зобов'язання | |||

| Kopoткocтpoковi кредити банків | 500 | 46468 | 0 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | 0 | 0 |

| Векселі видані | 520 | 203410 | 132353 |

| Кредиторська заборгованють за товари, роботи, послуги | 530 | 366755 | 412224 |

| Поточні зобов'язання за розрахунками: | |||

| з одержаних авансів | 540 | 23318 | 83627 |

| з бюджетом | 550 | 33053 | 14063 |

| з позабюджетних платежів | 560 | 3938 | 3119 |

| зі страхування | 570 | 17628 | 27011 |

| з оплати праці | 580 | 4187 | 1892 |

| з учасниками | 590 | 22051 | 239 |

| із внутрішніх розрахунків | 600 | 0 | 0 |

| Інші поточні зобов'язання | 610 | 92541 | 92511 |

| Усього за роздшом IV | 620 | 813349 | 767039 |

| V. Доходи майбутніх пepioдів | 630 | 348 | 480 |

| Баланс | 640 | 6766187 | 7226378 |

Приложение В

Баланс на 31.12.2008

| Актив | Код рядка | На початок звітного періода | На кінець звітного періода |

| 1. | 2. | 3. | 4. |

| 1. Необоротні активи | |||

| Нематеріальні активи : | |||

| залишкова вартість | 010 | 862 | 369 |

| первісна вартість | 011 | 3793 | 3666 |

| накопичена амортизація | 012 | 2931 | 3297 |

| Незавершене будівництво | 020 | 731529 | 1414441 |

| Оеновні засоби: | |||

| залишкова вартість | 030 | 2490505 | 2314683 |

| пepвicнa вартість | 031 | 4865807 | 4998526 |

| знос | 032 | 2375302 | 2683843 |

| Довгострокові фінансовіінвестиції : | |||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | 895918 | 1049676 |

| нші фіансові інвестиції | 045 | 691610 | 1909980 |

| Довгострокова дебіторська заборгованість | 050 | 461 | 3004 |

| Відстрочені податкові активи | 060 | 171151 | 215145 |

| Інші необоротні активи | 070 | 0 | 0 |

| Усьрго за розділом 1 | 080 | 4995771 | 6920371 |

| II. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 493292 | 476563 |

| тварини на вирощуванні та відгодовлі | 110 | 2516 | 3393 |

| незавершене виробництво | 120 | 222961 | 268418 |

| готова продукція | 130 | 6789 | 13472 |

| товари | 140 | 9799 | 9943 |

| Векселі одержані | 150 | 70165 | 335057 |

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 110167 | 264627 |

| первісна вартість | 161 | 184205 | 337624 |

| резерв сумнівних боргів | 162 | ( 74038 ) | ( 72997 ) |

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | 244653 | 729563 |

| за виданими авансами | 180 | 63026 | 370189 |

| з нарахованих доходів | 190 | 0 | 5189 |

| із внутршніх розрахунків | 200 | 0 | 0 |

| Інша поточна дебіторська заборгованість | 210 | 19468 | 230482 |

| Поточиі фінансові івестиції | 220 | 2904 | 1979 |

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 178494 | 112352 |

| в іноземній валюті | 240 | 801515 | 981232 |

| Інші оборотні активи | 250 | 23081 | 17218 |

| Усього за розділом II | 260 | 2248830 | 3819677 |

| III. Витрати майбутніх періодів | 270 | ||

| Баланс | 280 | 7248082 | 10741453 |

| 1. Власний капітал | |||

| Статутний капітал | 300 | 660920 | 660920 |

| Пайовий капітал | 310 | 0 | 0 |

| Додатковий вкладений капітал | 320 | 0 | 0 |

| Інший додатковий капітал | 330 | 1459780 | 1460693 |

| Резервний капітал | 340 | 506200 | 506200 |

| Нерозподілений прибуток (непокритии збиток) | 350 | 3598361 | 3635502 |

| Неоплачений капітал | 360 | (0) | (0) |

| Вилучений капітал | 370 | (0) | (0) |

| Усього, за роздшом 1 | 380 | 6225261 | 6263315 |

| II. Забезпечення наступних витрат i платежів | |||

| Забезпечення виплат персоналу | 400 | 41565 | 54419 |

| Інші забезпечення | 410 | 0 | 0 |

| Цільове фінансування | 420 | 5304 | 2082 |

| Усього за роздглом II | 430 | 46869 | 56501 |

| III. Довгострокові зобов'язання | |||

| Довгострокові кредити банків | 440 | 192726 | 2110106 |

| Інші довгострокові фінансові зобов'язання | 450 | 0 | 0 |

| Відстрочені податкові зобов'язання | 460 | 0 | 0 |

| Інші довгострокові зобов'язання | 470 | 15368 | 15276 |

| Усього за роздшом III | 480 | 208094 | 2125382 |

| IV. Поточні зобов'язання | |||

| Kopoткocтpoковi кредити банків | 500 | 0 | 338800 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | 0 | 0 |

| Векселі видані | 520 | 132353 | 470864 |

| Кредиторська заборгованють за товари, роботи, послуги | 530 | 412463 | 1183412 |

| Поточні зобов'язання за розрахунками: | |||

| з одержаних авансів | 540 | 83627 | 97532 |

| з бюджетом | 550 | 14161 | 14323 |

| з позабюджетних платежів | 560 | 3119 | 2388 |

| зі страхування | 570 | 27011 | 34137 |

| з оплати праці | 580 | 1892 | 44619 |

| з учасниками | 590 | 239 | 14291 |

| із внутрішніх розрахунків | 600 | 0 | 0 |

| Інші поточні зобов'язання | 610 | 92513 | 95427 |

| Усього за роздшом IV | 620 | 767378 | 2295793 |

| V. Доходи майбутніх пepioдів | 630 | 480 | 462 |

| Баланс | 640 | 7248082 | 10741453 |

Похожие работы

... работы мы привели разработанный нами проект бизнес-плана с некоторыми комментариями, дополнениями и пояснениями. 3.2. Описание процедуры составления разделов бизнес-плана на производство и использование концентрированного органического удобрения В данном пункте мы дадим подробные рекомендации и инструкции по составлению бизнес-плана на производство и использование КОУ суперудобрение « ...

... 10. Напильник 11. Пленка полиэтиленовая 12. Ножницы ЗТН-57 13. Линейка металлическая L=1000мм ГОСТ 427-75 3. Бизнес-план 3.1. Титульный лист Бизнес-план на программу: ПРОИЗВОДСТВО СТЕКЛОПЛАСТИКОВЫХ ТРУБ НА БАЗЕ МУП «ЭНЕРГОСЕТИ» Исполнитель: Муниципальное унитарное предприятие «Энергосети» Адрес: 624200, Свердловская область, г. Лесной, ...

... и внешнего окружения. Следовательно, можно говорить о гораздо более узком, специфичном характере ТЭО по сравнению с бизнес-планом. Бизнес-план как форма обоснования предпринимательского проекта постепенно вытесняет ТЭО из сферы плановой деятельности бизнеса. Бизнес-план является одним из ключевых элементов стратегического планирования. Как и стратегический план организации, охватывает достаточно ...

... деятельности с учетом результатов проведенного маркетингового изучения рынка v Разработка основных разделов Б-П Одним из важнейших подразделений фирмы в рыночной экономике является служба маркетинга. Данная служба является ведущей на предприятии и диктует условия всем остальным подразделениям предприятии В процессе маркетингового исследования рынка необходимо выбрать концепцию маркетинга. v ...

0 комментариев