Мировые тенденции в электроэнергетике

Единая энергетическая система России и ее кризис

Обеспечения надежного и бесперебойного энергоснабжения добросовестных потребителей электро- и теплоэнергии в кратко- и долгосрочной перспективе

Ограничение прав собственников объектов электросетевого хозяйства

Сбытовые компании

Оценка проводимой реформы электроэнергетики

Навигация

Проблемы реформы электроэнергетики в России

Проблемы реформы электроэнергетики в России

62567

знаков

0

таблиц

0

изображений

Введение

Реформирование электроэнергетической отрасли России, свидетелями которого являются наши современники, обусловлено достаточно серьезными предпосылками. Важно отметить, что еще в 80-х годах прошлого века в электроэнергетике страны начали проявляться признаки стагнации: производственные мощности обновлялись заметно медленнее, чем росло потребление электроэнергии. Позже, в 90-е годы в период общеэкономического кризиса в России объем потребления электроэнергии существенно уменьшился, в то же время процесс обновления мощностей практически остановился [1].

К началу последней четверти 90-х годов прошлого столетия общая ситуация в отрасли характеризовалась следующими фактами:

1. По технологическим показателям (удельный расход топлива, средний коэффициент полезного действия оборудования, рабочая мощность станций и др.) российские энергокомпании отставали от своих аналогов в развитых странах.

2. Отсутствовали стимулы к повышению эффективности, рациональному планированию режимов производства и потребления электроэнергии, энергосбережению.

3. В отдельных регионах происходили перебои энергоснабжения, наблюдался энергетический кризис, существовала высокая вероятность крупных аварий.

4. Отсутствовала платежная дисциплина, были распространены неплатежи.

5. Предприятия отрасли были информационно и финансово непрозрачными.

6. Доступ на рынок был закрыт для новых, независимых игроков.

Все это вызвало необходимость преобразований в электроэнергетике, которые создали бы стимулы для повышения эффективности энергокомпаний и позволили существенно увеличить объем инвестиций в отрасли. В противном случае, при дальнейшем расширении внешнеэкономического сотрудничества, российские предприятия проиграли бы экономическое соревнование не только на зарубежных рынках, но и на внутреннем рынке страны.

С назначением на должность председателя правления РАО «ЕЭС России» А.Чубайса в 1998 г. был продекларирован курс на рыночные изменения в отрасли, были провозглашены цели и задачи реформы в электроэнергетике. Основная цель реформирования электроэнергетики России – повышение эффективности предприятий отрасли, создание условий для ее развития на основе стимулирования инвестиций, обеспечение надежного и бесперебойного энергоснабжения потребителей. В связи с этим в электроэнергетике России происходят радикальные изменения: меняется система государственного регулирования отрасли, формируется конкурентный рынок электроэнергии, создаются новые компании.

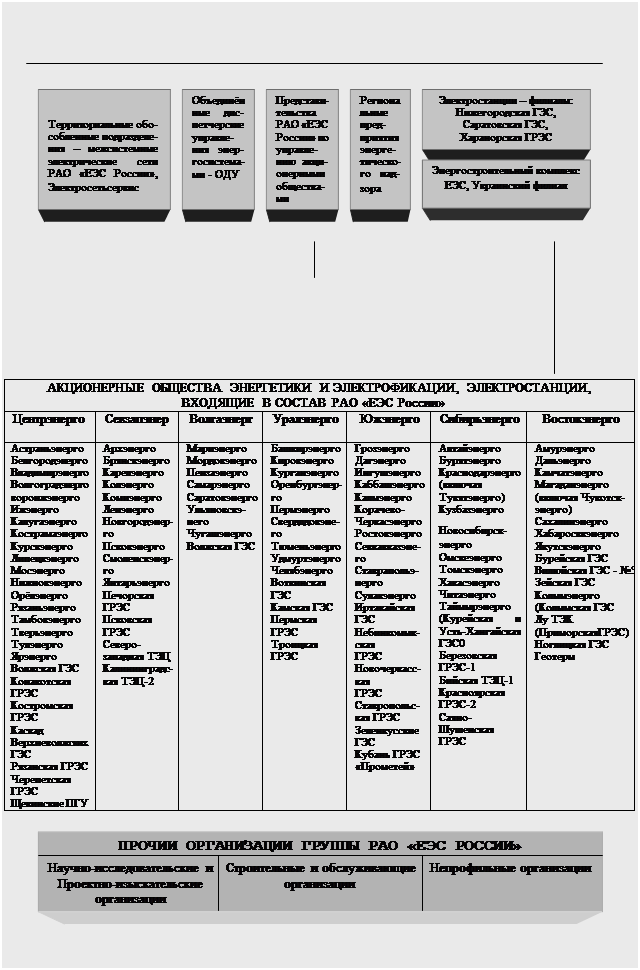

В ходе реформы меняется структура отрасли: осуществляется разделение естественномонопольных функций (передача электроэнергии по магистральным ЛЭП, распределение электроэнергии по низковольтным ЛЭП и оперативно-диспетчерское управление) и потенциально конкурентных (производство и сбыт электроэнергии, ремонт и сервис), и вместо прежних вертикально-интегрированных компаний (их принято называть «АО-энерго»), выполнявших все эти функции, создаются структуры, специализирующиеся на отдельных видах деятельности.

Предполагается, что генерирующие, сбытовые и ремонтные компании в перспективе станут, преимущественно, частными и будут конкурировать друг с другом. В естественномонопольных сферах, напротив, происходит усиление государственного контроля. Таким образом, создаются условия для развития конкурентного рынка электроэнергии, цены которого не регулируются государством, а формируются на основе спроса и предложения, а его участники конкурируют, снижая свои издержки.

Формируемые в ходе реформы компании представляют собой предприятия, специализированные на определенных видах деятельности (генерация, передача электроэнергии и другие) и контролирующие соответствующие профильные активы. По масштабу профильной деятельности создаваемые компании превосходят прежние монополии регионального уровня: новые компании объединяют профильные предприятия нескольких регионов, либо являются общероссийскими.

Так, магистральные сети переходят под контроль Федеральной сетевой компании, распределительные сети предполагается интегрировать в межрегиональные распределительные сетевые компании (МРСК), функции и активы региональных диспетчерских управлений передаются общероссийскому Системному оператору. Активы генерации также объединяются в межрегиональные компании, причем двух видов: генерирующие компании оптового рынка (оптовые генерирующие компании – ОГК) и территориальные генерирующие компании (ТГК). ОГК объединяют электростанции, специализированные на производстве почти исключительно электрической энергии. В ТГК входят главным образом теплоэлектроцентрали (ТЭЦ), которые производят как электрическую, так и тепловую энергию. Шесть из семи ОГК формируются на базе тепловых электростанций, а одна («Гидро-ОГК») – на основе гидрогенерирующих активов страны. Тепловые ОГК построены по экстерриториальному принципу, в то время как ТГК объединяют станции соседних регионов.

Таким образом, в основе принятого варианта реформирования лежит принцип «горизонтального» разделения электроэнергетики, при котором на месте «классических» вертикально-интегрированных компаний – АО-энерго - образуются генерирующие, сбытовые, сетевые, сервисные и др. компании. При этом на начальной стадии авторами реформы рассматривался и альтернативный вариант «вертикального» разделения электроэнергетики, предусматривающий создание порядка восьми крупных вертикально-интегрированных компаний. Однако этот вариант так и остался на бумаге.

Несомненным остается тот факт, что результаты реформы для страны, ее экономические и социальные последствия еще не наступили, о них можно говорить лишь предположительно. Это обусловлено тем, что в электроэнергетике пока еще сохраняются механизмы государственного регулирования и РАО «ЕЭС России» как координатор и гарант проведения реформ просуществует еще до середины 2008 г. Вместе с тем ряд бизнесменов, исследователей и профессиональных энергетиков, например, А.Бранис, М.Гельман, В.Кудрявый и др., в разное время критически оценивали идеологию реформы, обращали внимание государства, акционеров и общественности на негативные корпоративные, экономические и социальные последствия. И действительно, проблемы энергоснабжения, возникшие в 2003 г. в США - в государстве, где много лет функционирует рынок электроэнергии и где сильна роль государственных регуляторов, являются сигналом, что электроэнергетика – это сложный механизм, и рынок – это не всеобщая панацея.

В связи с изложенным выше рассматривать ключевые аспекты реформы электроэнергетики в нашей стране целесообразно в разрезе прогнозов и выводов как авторов реформы, так и ее оппонентов.

Глава 1. Современные системы электроэнергетики

Похожие работы

... в большей степени изменениями спроса, чем шоками предложения. И цены, и объемы выпуска были выше там, где оказывался выше спрос. 2.6. Дестабилизирующий фактор экономический роста - слабая мобильность ресурсов Процесс приближения в России цен на продукцию и ресурсы к уровням цен внешних рынков оказался значительно более разрушительным, чем ожидалось. Причиной этого, наряду со слабыми частными ...

... ограничения импорта, но и платить за это более высокими ценами и терпеть худшее качество товаров. От 67 до 93 % респондентов, опрошенных по разным отраслям, высказались за барьер импорту. 4.1.АКТУАЛЬНЫЕ ПРОБЛЕМЫ ВСТУПЛЕНИЯ РОССИИ В ВТО В последнее время снова активизировалась дискуссия вокруг вопроса присоединения России к ВТО. Связано это не в последнюю очередь с очередным раундом переговоров ...

... , что государство должно "амортизировать" ее негативные последствия, а работники должны быть готовы к профессиональной и трудовой мобильности ради получения работы. Особенности безработицы в современной России 2.1. Особенности современного российского рынка труда За десять лет экономических реформ у нас в стране сформировалась достаточно специфическая "российская модель" рынка труда. К ...

... 100 39 245 103,0 11 482 Итоги продаж энергии за 12 месяцев 2002 года 2.2 Структура РАО «ЕЭС России» 2.3 Причины необходимости реформирования Первый этап рыночных реформ в электроэнергетике России был проведен в начале-середине 90-х годов, и его результатами стало введение в отрасли новой системы ...

0 комментариев