Мировые тенденции в электроэнергетике

Единая энергетическая система России и ее кризис

Обеспечения надежного и бесперебойного энергоснабжения добросовестных потребителей электро- и теплоэнергии в кратко- и долгосрочной перспективе

Ограничение прав собственников объектов электросетевого хозяйства

Сбытовые компании

Оценка проводимой реформы электроэнергетики

Навигация

Ограничение прав собственников объектов электросетевого хозяйства

Проблемы реформы электроэнергетики в России

62567

знаков

0

таблиц

0

изображений

4. Ограничение прав собственников объектов электросетевого хозяйства.

С момента окончания переходного периода осуществляется окончательное формирование правомочий Федеральной сетевой компании по распоряжению и управлению объектами, входящими в единую национальную электрическую сеть. В частности, вступает в действие механизм ограничения прав собственников объектов электросетевого хозяйства, которые входят в единую национальную электрическую сеть. С этого момента заключение всех договоров на передачу электроэнергии с использованием объектов, входящих в единую национальную электрическую сеть (независимо от того, в чьей собственности они находятся), осуществляется Федеральной сетевой компанией.

5. Формирование механизмов, обеспечивающих в условиях конкуренции надёжное энергоснабжение потребителей.

Обеспечению прав потребителей электроэнергии на надёжное энергоснабжение будет содействовать формирование системы гарантированной поставки. Данную систему образуют организации, которым будет присвоен статус гарантирующего поставщика и функцией которых является обеспечение поставок электроэнергии любому обратившемуся лицу. Институт гарантирующих поставщиков будет действовать в течение 3-х лет с момента окончания переходного периода.

Таким образом, в частности, в течение трех лет с момента окончания переходного периода будет гарантирована возможность обеспечения поставок электроэнергии населению не по рыночной цене, сложившейся на оптовом рынке, а по цене гарантирующего поставщика, которая будет складываться из стоимости электроэнергии, установленной Правительством, и регулируемой сбытовой надбавки. В результате цена на электроэнергию для населения не будет зависеть от возможных колебаний цены на оптовом рынке.

2.2. Целевая структура отрасли электроэнергетики и конкурентные рынки электроэнергии в 2008 г.

Предполагается, что к середине 2008 г. будут завершены основные процессы реструктуризации электроэнергетической отрасли и либерализованы оптовый и розничный рынки электроэнергии. В этом же 2008 г. году закончатся основные преобразования, начатые РАО «ЕЭС России» в 2006 г. (выделение компаний из РАО «ЕЭС России»), включая обеспечение прямого участия акционеров РАО «ЕЭС России» в выделенных компаниях. В 2008 г. должна быть обеспечена независимость большинства генерирующих компаний друг от друга путем снижения доли государственного владения [7].

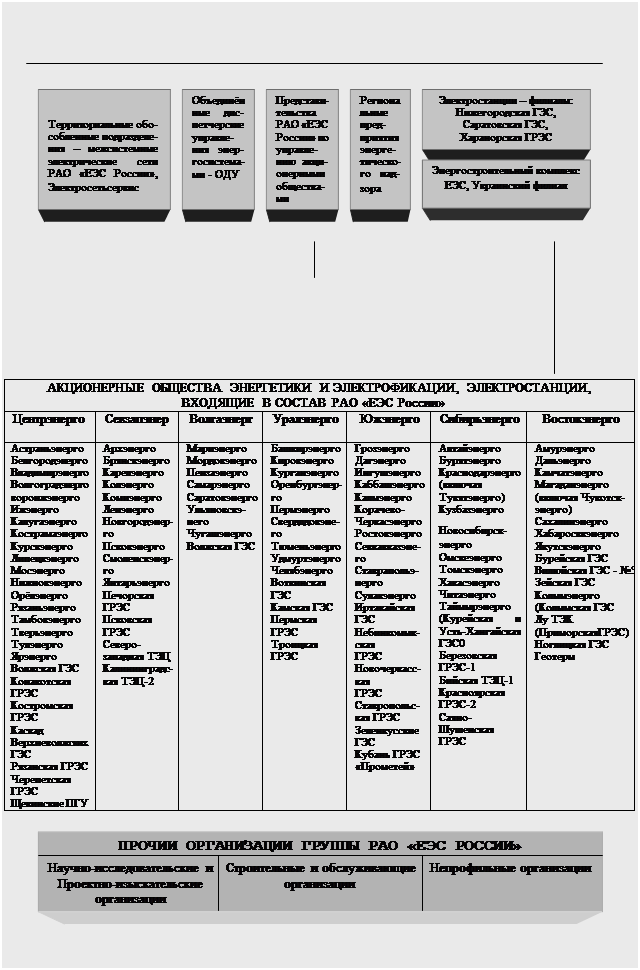

В итоге реструктуризации холдинга РАО «ЕЭС России» и других предприятий отрасли должны сложиться следующие субъекты и структура собственности:

1. Инфраструктурные организации.

Организация по управлению Единой национальной электрической сетью - Федеральная сетевая компания (ФСК) – компания, исполняющая роль организации по управлению Единой национальной (общероссийской) электрической сетью (ЕНЭС), которая обеспечивает единство технологического управления ЕНЭС, оказывает на возмездной договорной основе услуги по передаче электрической энергии по ЕНЭС. Основные активы ОАО «ФСК ЕЭС» – практически все магистральные сети РФ (на сегодняшний день находящиеся в собственности холдинга РАО «ЕЭС России»). Созданная в 2002 г. как 100%-ная дочерняя компания РАО «ЕЭС России», в 2008 г. ФСК будет являться самостоятельной компанией, 75% плюс одна голосующая акция которой будут принадлежать государству.

Второй инфраструктурной организацией является Системный оператор, который осуществляет единоличное управление технологическими режимами работы Единой энергетической системы России и уполномочен на выдачу обязательных для всех субъектов оперативно-диспетчерского управления команд. Созданное как 100%-ное дочернее общество РАО «ЕЭС России», в 2008 г. Системный оператор будет самостоятельной компанией, владеющей диспетчерскими активами, 75% плюс 1 акция которой будут также принадлежать государству.

Третьим и последним типом инфраструктурных организаций являются Межрегиональные распределительные сетевые компании (МРСК), активами которых включают линии электропередачи низкого напряжения, не относящиеся к магистральным, и не находящиеся, таким образом, в собственности ФСК. После обособления пяти МРСК от РАО «ЕЭС России», доля государства в них составит более 52%.

2. Генерирующие компании.

Оптовые генерирующие компании (ОГК) со средней установленной мощностью около 9 ГВт, созданные на базе крупных тепло- и гидрогенерирующих активов, являются наиболее крупными производителями электроэнергии на оптовом рынке. Уже созданы семь оптовых генерирующих компаний: шесть ОГК сформированы на базе теплогенерирующих активов (ТЭС), одна Гидро-ОГК - на базе гидрогенерирующих активов (ГЭС). В целях ограничения монопольного влияния на оптовый конкурентный рынок электроэнергии тепловые ОГК формируются по экстерриториальному принципу, Гидро-ОГК - преимущественно по каскадам ГЭС.

Первоначально ОГК были созданы в форме семи холдинговых компаний (100% дочерних обществ РАО «ЕЭС России»). После выделения из РАО «ЕЭС России», целевой задачей является снижение доли государства в шести тепловых ОГК в 2008 г. до нуля. Доля участия государства в капитале Гидро-ОГК будет сохранена на уровне более 50%.

Помимо ОГК, созданных на базе активов холдинга РАО «ЕЭС России», на рынке также будут действовать производители электроэнергии на базе атомной генерации, 100% акций которой сейчас принадлежат государству, и генерирующие компании на базе активов независимых от РАО «ЕЭС России» АО-энерго (Иркутскэнерго, Башкирэнерго, Татэнерго, Новосибирскэнерго).

Территориальные генерирующие компании (ТГК) – это компании, созданные на базе генерирующих активов АО-энерго (за исключением станций, вошедших в ОГК), укрупненные по региональному признаку. Все четырнадцать ТГК, в отличие от ОГК, обладают разной установленной мощностью, которая варьируется от 1 до 11 ГВт. Ряд ТГК, помимо генерирующих станций, будет также включать активы тепловых сетей и котельных. Кроме того, возможна интеграция с муниципальными предприятиями в сфере теплоснабжения. ТГК также могут впоследствии иметь в своем составе сбытовые подразделения, образуемые в порядке диверсификации бизнеса в целях финансового хеджирования при колебаниях цен на рынке электро- и теплоэнергии.

Похожие работы

... в большей степени изменениями спроса, чем шоками предложения. И цены, и объемы выпуска были выше там, где оказывался выше спрос. 2.6. Дестабилизирующий фактор экономический роста - слабая мобильность ресурсов Процесс приближения в России цен на продукцию и ресурсы к уровням цен внешних рынков оказался значительно более разрушительным, чем ожидалось. Причиной этого, наряду со слабыми частными ...

... ограничения импорта, но и платить за это более высокими ценами и терпеть худшее качество товаров. От 67 до 93 % респондентов, опрошенных по разным отраслям, высказались за барьер импорту. 4.1.АКТУАЛЬНЫЕ ПРОБЛЕМЫ ВСТУПЛЕНИЯ РОССИИ В ВТО В последнее время снова активизировалась дискуссия вокруг вопроса присоединения России к ВТО. Связано это не в последнюю очередь с очередным раундом переговоров ...

... , что государство должно "амортизировать" ее негативные последствия, а работники должны быть готовы к профессиональной и трудовой мобильности ради получения работы. Особенности безработицы в современной России 2.1. Особенности современного российского рынка труда За десять лет экономических реформ у нас в стране сформировалась достаточно специфическая "российская модель" рынка труда. К ...

... 100 39 245 103,0 11 482 Итоги продаж энергии за 12 месяцев 2002 года 2.2 Структура РАО «ЕЭС России» 2.3 Причины необходимости реформирования Первый этап рыночных реформ в электроэнергетике России был проведен в начале-середине 90-х годов, и его результатами стало введение в отрасли новой системы ...

0 комментариев