Навигация

Внутренний контроль сбытовой деятельности предприятия

51291

знак

1

таблица

0

изображений

1.3 Внутренний контроль сбытовой деятельности предприятия

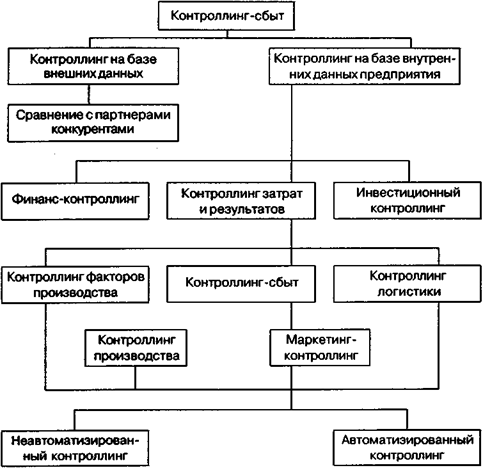

Контрольная система сбытовой деятельности

Осветим основные понятия системы контроля сбытовой деятельности предприятия в современных условиях.

Внутренний контроль (аудит) сбытовой деятельности — это система, состоящая из элементов входа (информационное обеспечение контроля), элементов выхода (информация об объекте управления, полученная в результате контроля). В совокупности следующих взаимосвязанных звеньев: среда контроля сбытовой деятельности, центры ответственности, техника контроля (информационно-вычислительная техника и технология), процедуры контроля, система учета сбытовой деятельности.

Следует указать, что система внутреннего контроля сбытовой деятельности — это основа функционирования управленческой информационной системы, т.е. системы обработки и интеграции разнообразной внутренней и внешней информации, необходимой для принятия решений на всех уровнях управления сбытом.

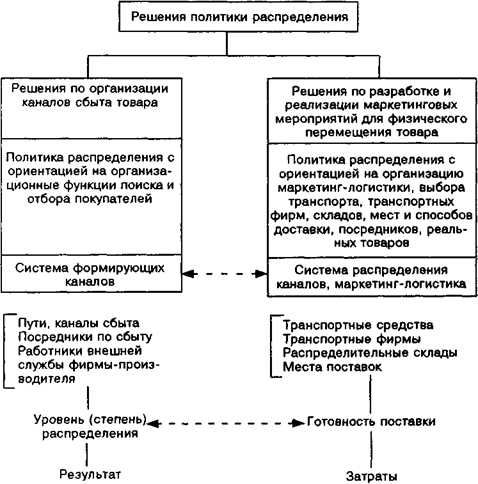

В качестве основных целей функционирования системы внутреннего контроля (аудита) сбытовой деятельности коммерческой организации можно назвать:

- сохранение и эффективное использование разнообразных ресурсов и потенциала коммерческой организации;

- своевременная адаптация организации к изменениям во внутренней и внешней среде;

- обеспечение эффективного функционирования организации и ее устойчивости и максимального развития в условиях многоплановой конкуренции.

Функционирование системы внутреннего контроля сбыта призвано сводить к минимуму различного рода риски в сбытовой деятельности организации (здесь риск — возможность неблагоприятных событий в деятельности организации: хищений, порчи ценностей, недополучения доходов, санкций, потери рыночных долей и т.д.).

Достижение целей системы внутреннего контроля обеспечивается реализацией задач, в которых от взаимосвязи и взаимодействия различных ее элементов требуется достичь общие или конкретные показатели (рубежи), по которым с различных сторон можно судить об эффективности управления и развитии организации. Основные задачи системы внутреннего контроля (аудита) сбытовой деятельности заключаются в достижении следующих показателей эффективности управления организацией.

Соответствие сбытовой деятельности организации принятому курсу действий (целевым установкам и ориентирам) и стратегии.

Устойчивость организации с финансово-экономической, рыночной и правовой точек зрения.

Сохранность ресурсов и потенциала организации (внеоборотных активов и оборотных средств), в том числе сохранность систематизированных и обобщенных данных для их использования в управлении. Здесь два аспекта контроля:

- контроль, ориентированный на адекватность оргмероприятий по обеспечению физической безопасности ресурсов — обеспечение защиты от воровства, потерь в результате пожаров, наводнений, отказов компьютеров, перебоев в энергоснабжении, умышленных повреждений и т.д.;

- контроль на предмет обоснованности и рациональности финансово-хозяйственных операций и политики в области управления, платежеспособности и добросовестности контрагентов по договорам, добросовестности менеджеров, принимающих решения по данным операциям.

Должный уровень полноты и точности первичных документов и качества первичной информации для успешного руководства и принятия эффективных управленческих решений по сбыту продукции.

Безошибочность регистрации и обработки финансово-хозяйственных операций организации — наличие, полнота, арифметическая точность, разноска по счетам, формальная разрешенность, временная определенность, представление и раскрытие данных в отчетности.

Рациональное и экономное использование всех видов ресурсов.

Соблюдение работниками организации установленных администрацией требований, правил и процедур — положений о подразделениях, должностных инструкций, правил поведения, планов документации и документооборота, планов организации труда, приказа об учетной политике, иных приказов и распоряжений.

Соблюдение требований законов Республики Казахстан, органов местного самоуправления.

Эти и многие другие задачи обусловливают создание в организации эффективной системы внутреннего контроля сбытовой деятельности.

Одной из форм внутреннего контроля сбытовой деятельности является внутренний аудит. Внутренний аудит — это регламентированная внутренними документами организации деятельность по контролю различных элементов управления сбытовой деятельностью, осуществляемая представителями специального контрольного органа в рамках помощи органам управления организации (общему собранию участников хозяйственного товарищества или общества или членов производственного кооператива, наблюдательному совету, совету директоров, исполнительному органу). Цель внутреннего аудита сбытовой деятельности — помощь органам управления организации в осуществлении эффективного контроля над различными звеньями (элементами) системы сбыта. Под главной задачей внутренних аудиторов следует понимать обеспечение удовлетворения потребностей органов управления сбытовой деятельностью в части предоставления контрольной информации по различным интересующим их вопросам. Под общей же функцией внутренних аудиторов следует понимать:

а) оценку адекватности систем контроля: осуществление проверок звеньев управления (контроля) сбытом, предоставление обоснованных предложений по устранению выявленных недостатков и рекомендаций по повышению эффективности управления;

б) оценку эффективности сбытовой деятельности: осуществление экспертных оценок различных элементов сбытовой деятельности и предоставление обоснованных предложений по их совершенствованию. Деятельность внутренних аудиторов для органов управления организацией имеет информационное и консультационное значение.

Администрация разрабатывает политику и процедуры управления сбытовой деятельностью. Однако персонал может не всегда их понимать или не всегда их выполнять. Менеджеры не имеют достаточного времени проверить это выполнение и своевременно обнаружить недостатки. Внутренние аудиторы помогают им в этом, обеспечивают защиту от ошибок и злоупотреблений, определяют «зоны риска» и возможности устранения будущих недостатков или недостач, помогают идентифицировать и устранить слабые места в системах управления и найти те принципы управления, которые были нарушены. Все эти действия дополняются обсуждениями с высшими органами управления, нужды и предложения которых и определяют процедуры внутреннего аудита (внутренние аудиторы должны обеспечить управляющих любой информацией, касающейся их компетенции). Таким образом, органы управления организацией пользуются услугами внутренних аудиторов как дополнительными ресурсами, помогающими им осуществлять свои функции. Аудит сбытовой деятельности в свою очередь может рассматриваться в различных аспектах.

Функциональный аудит систем управления сбытом проводится для оценки производительности и эффективности в любом функциональном разрезе сбытовой деятельности. К нему, например, относятся аудиторские проверки каких-либо операций, проводимых отделом сбыта (маркетинга) в разрезе своих функций. При межфункциональном внутреннем аудите качество исполнения различных функций оценивается в их взаимосвязи и взаимодействии. Организационно-технологический аудит систем управления сбытом выражает проводимый органом внутреннего аудита контроль разнообразных звеньев управления сбытом на предмет их организационной и/или технологической (т.е. в плане оценки совокупности применяемых способов, приемов, технологий управления, осуществляемых процедур) целесообразности (рациональности). Аудит видов деятельности по сбыту продукции предполагает объективное обследование и всесторонний анализ определенных видов сбытовой деятельности, бизнес - проектов с целью выявления возможностей улучшения хозяйственной деятельности. Кроме того, внутренними аудиторами может проводиться более глубокий контроль организации, который выражается в совокупности организационно-технологического и функционального аудитов систем управления, аудита видов деятельности, а также аудита элементов и процессов, связывающих организацию с внешней средой, например, системы внешних профессиональных связей, имиджа, общественных связей и др. Здесь определяются все сильные и слабые стороны деятельности организации, оценивается устойчивость ее положения в социальных системах более высокого порядка, а также перспективы ее развития. Поэтому такие контрольные мероприятия, осуществляемые внутренними аудиторами, относятся к всестороннему аудиту системы управления организацией. Аудит на соответствие предписаниям выражает процедуры аудиторского контроля на предмет соблюдения:

1) установленных внешними полномочными органами законов, подзаконных актов, стандартов (правил, методик) сбыта продукции;

2) предписанных органами управления формальных правил, заданий и т.п. Аудит на соответствие целесообразности выражает процедуры аудиторского контроля деятельности должностных лиц (субъектов управления) на предмет целесообразности (рациональности, разумности, обоснованности, полезности) ее продуктов (принятых решений).

Следует отметить, что организация приемлемой системы внутреннего контроля позволяет снизить издержки на внешний (независимый) аудит.

Одним из важнейших источников информационного обеспечения внутреннего контроля (аудита) сбытовой деятельности коммерческой организации является система процедур определения, сбора, измерения, регистрации и обработки информации о результатах реализации сбытовой политики организации в разрезе определенных сегментов деятельности.

Сбытовая политика организации.

Реструктурирование организации и контроля сбытовой деятельности предприятий на начальном этапе предполагает:

- разработку внутренних стандартов (правил) сбытовой деятельности и документальное их закрепление в Положении о сбытовой политике на основе анализа адекватности ранее установленных целей и задач организации внутренним и внешним условиям ее функционирования, в том числе ее возможностям;

- анализ соответствия оргструктуры отделов, занимающихся вопросами реализации продукции (отделов сбыта, маркетинга, коммерческого отдела и т.п.), современным условиям хозяйствования; ее корректировка для соответствия принципам эффективности системы внутреннего контроля и основным требованиям к ее организации («разделение обязанностей», «подконтрольность каждого субъекта внутреннего контроля», «единичная ответственность» и т.д.) для снижения риска ошибочных решений руководителей и ответственного за сбыт персонала (при планировании ассортимента, объемов продаж и т.д.) и злоупотреблений (сговор работников отдела сбыта с заказчиками, искажение отчетов об отгрузках и т.д.);

- разработку комплекса организационно-нормативных документов (положений об отделах и должностных инструкций), регламентирующих сбытовую деятельность предприятия в рыночных условиях;

- разработку формальных процедур контроля реализации (сбыта) готовой продукции для соответствия системы внутреннего контроля требованию регламентации.

Рассмотрим основные аспекты формирования сбытовой политики организации как основы внутреннего контроля системы сбыта.

Под сбытовой политикой организации (предприятия) в наиболее широком смысле следует понимать выбранные ее руководством совокупность сбытовых стратегий маркетинга2 (стратегии охвата рынка, позициирования товара и т.д.) и комплекс мероприятий (решений и действий) по формированию ассортимента выпускаемой продукции и ценообразованию, по формированию спроса и стимулированию сбыта (реклама, обслуживание покупателей, коммерческое кредитование, скидки), заключению договоров продажи (поставки) товаров, товародвижению, транспортировке, по инкассации дебиторской задолженности, организационным, материально-техническим и прочим аспектам сбыта.

Сбытовая политика предприятия должна ориентироваться на:

- получение предпринимательской прибыли в текущем периоде, а также обеспечение гарантий ее получения в будущем;

- максимальное удовлетворение платежеспособного спроса потребителей;

- долговременную рыночную устойчивость организации, конкурентоспособность ее продукции;

- создание положительного имиджа на рынке и признание со стороны общественности.

Сбытовая политика, сформулированная основе целей и задач сбыта, должна соответствовать бизнес - концепции организации (что собой представляет организация, чем она сильнее конкурентов, каково желаемое место на рынке и т.д.), а также принятому курсу действий (ориентирам). Общая модель формирования сбытовой политики организации в рыночных условиях хозяйствования. Сбытовая политика зависит от внутренних и внешних условий функционирования предприятия (организации) и для ее разработки необходим их детальный анализ, а также возможностей организации. Рынок представляет конкретному производителю разные возможности для сбыта и одновременно накладывает определенные ограничения. Производитель, заинтересованный в эффективности сбыта своей продукции, должен знать реальное положение дел на рынке и на этой основе принимать обоснованные решения по реализации товаров. Сбытовая политика строится на основе упорядоченного анализа потребностей и запросов, восприятий и предпочтений, свойственных потребителям продукции организации. Потребности и запросы покупателей постоянно меняются. Эффективная сбытовая политика должна быть направлена на постоянное обновление ассортимента и повышение разнообразия предлагаемых покупателям услуг (гарантийное обслуживание, консультации по эксплуатации, обучение пользователей и т.д.).

В рамках этих представлений организация должна перестраивать свою деятельность быстрее и эффективнее чем конкуренты, учитывая интересы, связанные с сохранением и повышением благополучия как самой организации, так и потребителей, общества. Сбытовая политика организации должна служить базой для разработки ее снабженческой, производственно-технологической, инновационной и финансовой политики. По каждому пункту сбытовой политики имеется несколько вариантов (альтернатив) управленческих решений. Выбор оптимального варианта осуществляется на основе глубокого всестороннего анализа с проведением необходимых расчетов и сопоставлением с вариантами по другим пунктам политики для их увязки. Некоторые пункты сбытовой политики должны анализироваться отдельно для каждой укрупненной ассортиментной группы товаров в зависимости от стадии ее жизненного цикла.

В дальнейшем необходим контроль эффективности принятого решения (выбранной альтернативы) по каждому пункту сбытовой политики. Фактические результаты замеряются, сравниваются с ожидаемыми (рассчитанными при обосновании выбора той или иной альтернативы) и анализируются (например, как на объем продаж повлияло решение о выборе косвенных каналов реализации).

Документальное закрепление сбытовой политики целесообразно по следующим причинам:

- формальное установление и документальное закрепление стандартов деятельности по сбыту снизит возможность злоупотреблений (сговор сбытовиков с покупателями и т.д.) и ошибок;

- наглядно демонстрирует взаимосвязь различных аспектов сбытовой деятельности и формирует единое видение сбытовой работы и возникающих проблем всеми ответственными работниками, что заставит их понимать проблемы не только своего отдела, но и других подразделений предприятия;

- способствует более четкой координации предпринимаемых усилий по сбыту;

- ведет к формальному установлению показателей сбытовой деятельности для контроля;

- делает организацию более подготовленной к внезапным переменам;

- на базе документально закрепленных положений сбытовой политики функциональные специалисты могут разрабатывать свои подробные планы, например, планы исследований различных аспектов рынка, планы рекламных мероприятий, сметы затрат на сбытовую деятельность, планы формирования портфеля заказов и т.д.;

- заставляет руководителей мыслить перспективно и более ответственно относиться к своим решениям.

Эффективность складирования.

Различные склады характеризуются своими структурными и конструктивными особенностями, что проявляется в специфических значениях параметров в целом, так же, как и параметров отдельных единиц оборудования. Такие склады могут быть встроены в различные участки производственно-сбытовой системы. Нужно только, чтобы эта система при наличии складов функционировала экономически эффективнее, чем без них.

Эта общая проблема эффективности складского хозяйства распадается на несколько частных проблем. Успешное решение каждой из них оказывается шагом в направлении достижения эффективности складского хозяйства в целом. Такими частными задачами являются:

- решение о необходимости склада (или лучше пользоваться прямыми поставками);

- выбор между организацией собственного склада и использованием общего;

- определение общего числа складов;

- определение размера каждого склада и места его расположения;

- выбор схемы и организация процесса складирования. Решения этих проблем до настоящего времени полностью не формализованы и не алгоритмизированы. Оценочные расчеты, выполняемые в связи с тем или иным вариантом выбора, носят дополнительный и проверочный характер. Проверочный, а не проектный характер этих расчетов вытекает из того, что они выполняются как бы постфактум. Сами проверяемые варианты в ходе этих расчетов не "генерируются". Эти варианты должны быть предложены лицом, принимающим решения.

Решение о том, нужен ли склад вообще или более выгодно осуществлять прямые поставки, принимается на основе просчета экономических последствий обоих вариантов и их сопоставления.

Сопоставив суммарную величину потенциальной экономии с затратами на строительство, приобретение или аренду склада, можно при прочих равных условиях прийти к выводу о целесообразности или нецелесообразности использования поставок с введением промежуточного складирования.

После принятия решения о целесообразности использования поставок через склад необходимо установить, кому он будет принадлежать. Возможно нахождение такого склада в собственности предприятия, или же предприятие будет пользоваться данным складом на условиях аренды.

Альтернативой этому является склад общего пользования, когда право собственности на данный склад сохраняется за его владельцем, а пользователь оплачивает оказываемые ему конкретные складские услуги. Возможно также сочетание собственного склада и склада общего пользования.

Существуют как факторы, действующие в пользу решения о создании или приобретении собственного склада, так и факторы, действующие в противоположном направлении.

В условиях стабильно высокого оборота на хорошо известном рынке с постоянным сбытом целесообразно иметь собственные склады как для сырья и других товаров, необходимых для производственного цикла, так и для готовой продукции и для организации ее последующего сбыта.

Наоборот, к услугам складов общего пользования лучше прибегать при низких уровнях оборота или сезонном характере запасов. Такими складами целесообразно пользоваться при освоении нового рынка, когда уровень и стабильность продаж и покупок заранее в полной мере неизвестны.

Выбор рациональной системы складирования осуществляется в результате выполнения следующей последовательности действий:

1) определение стратегической цели создания складской сети, которая зависит от функциональной деятельности склада в рамках логической системы и устанавливает взаимосвязь склада с внешней средой, в том числе с транспортными средствами;

2) определение общей направленности технической оснащенности складской системы с учетом поставленной стратегической цели, а также конструктивных особенностей складских помещений;

3) определение элементов каждой подсистемы складирования с учетом технических, технологических и экономических ограничений, т.е. согласование технических возможностей помещения, предназначенного под складирование, характеристик складского оборудования, технологии переработки грузов и финансовых возможностей фирмы;

4) разработка различных комбинаций элементов системы складирования с учетом их совместимости;

5) проведение технико-экономической оценки каждого конкурентоспособного варианта организации системы складирования на основе анализа показателей эффективности использования складских площадей и объемов и величины приведенных общих логических издержек;

6) выбор рационального варианта системы складирования. Оптимальным является вариант с максимальными значениями показателей эффективности использования складских площадей и объемов при минимальных общих логических издержках.

Особого внимания заслуживает и рациональная разбивка складских площадей на рабочие (складские) зоны. Такая разбивка позволяет обеспечить оптимальный процесс переработки грузов на складе при максимальном использовании имеющихся складских мощностей. Основным принципом деления складской площади является выделение пространства с учетом особенностей поступления товара, характеристики складской техники и т.д. для последовательного осуществления логических операций грузопереработки. В общем виде выделяются следующие основные складские зоны:

1. Зона разгрузки.

2. Зона приемки.

3. Зона основного хранения (стеллажного и штабельного).

4. Зона комплектации заказа.

5. Зона отгрузки.

При организации фасовочных работ в состав складских зон включается зона фасовки. Также выделяются зона экспедиции приемки (для приемки грузов в то время, когда склад не работает) и зона экспедиции отправки (для комплектации партий отгрузки). Расположение основных складских зон влияет на систему складирования, внутрискладские грузопотоки, технологии переработки грузов, ориентацию логистического процесса и выбор видов складирования.

Определение оптимального числа складов в логической системе также является одной из основных задач при проектировании складской сети. Создание складов всегда сопряжено с затратами, связанными с их организацией и функционированием. При увеличении числа складов транспортные расходы на доставку груза на склад возрастут, так как увеличится пробег транспорта, но в то же время уменьшатся транспортные расходы на доставку товаров клиенту, что связано с приближением расположения складов к месту потребления этих товаров и, следовательно, уменьшением пробега транспорта. Суммарные транспортные расходы, как правило, обратно пропорциональны изменению числа складов. Затраты на содержание запасов с увеличением числа складов возрастут из-за роста совокупных запасов, особенно страхового, создание которого является обязательным.

Расходы на эксплуатацию складского хозяйства возрастают пропорционально увеличению числа складов. Такая тенденция вызвана эффектом масштаба: расширение складской сети за счет увеличения числа складов сопровождается уменьшением площади складов и, следовательно, ростом эксплуатационных затрат, связанных с управлением распределительной системой в процессе увеличения числа складов.

Размер упущенной выгоды от продаж обратно пропорционален числу складов. Увеличение числа складов, как правило, вызвано стремлением приблизить рынки сбыта и оперативно реагировать на изменяющиеся рыночные условия, тем самым сокращая размер упущенной выгоды от продаж.

Склады в производственной сфере осуществляют обработку грузов, потоки которых подчиняются определенному плану и поэтому также могут эффективно функционировать при достаточно высоком уровне автоматизации и механизации.

Склады готовой продукции и оптовые распределительные склады в системе сбыта, как правило, осуществляют обработку тарных и штучных грузов с установившейся номенклатурой и крупными партиями. Здесь также может оказаться эффективной автоматизированная обработка.

Что касается оптового снабжения розничной сети, то здесь из-за большого разнообразия и колебания номенклатуры, различия в объемах и формах поставки обычно ограничиваются механизацией отдельных операций.

Похожие работы

... , дающие превосходство над конкурентами, в сложившихся условиях просто непростительно для исследуемой компании. Выводы. Один из путей повышения эффективности рекламной деятельности фирмы - это совершенствование организационной структуры. В данный момент отдела рекламы на пекарне «Колос» не предусмотрено, его нет ни в организационной структуре, ни в штатном расписании, что является существенным ...

... на обобщении опыта организации управления сбытом. Основным элементом вербальных логистических моделей сбыта являются организационные структуры сбыта, включая и организацию управления сбытовой деятельностью. Организационную структуру сбыта с позиции логистического моделирования можно определить как совокупность подразделений предприятия и независимых коммерческих посредников, между которыми ...

... сбыта необходим для планирования торговых операций предприятия в краткосрочном и среднесрочном периоде, составления сметы затрат, управления запасами, планирования прибыли. Данному вопросу следует уделить особое внимание в виду его важности при оценке эффективности сбытовой деятельности. 1.3. Маркетинговый подход к разработке сбытовой политики на предприятии Выбор целевого рынка и его ...

... быть партнерами не только в процессе купли—продажи энергии, но и в выявлении закономерностей спроса на нее. 3.2. Особенности сбыта в энергетике. Энергосбытовая деятельность Энергосбытовая деятельность - это управленческая деятельность по выработке и принятию управленческих решений, обеспечивающих эффективные продажи произведенной энергоснабжающей организацией энергии потребителям (абонентам). ...

0 комментариев