Сущность, виды и процедуры банкротства

Подачу заявления о возбуждении судебного производства по делу о несостоятельности (банкротстве) предприятия

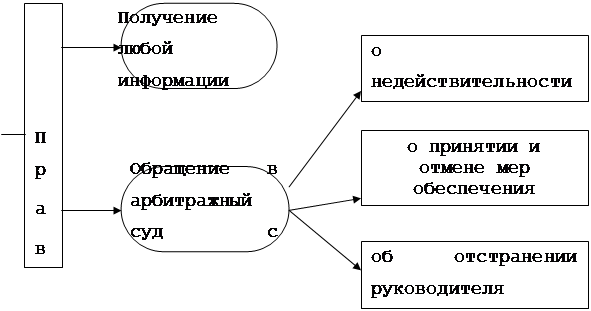

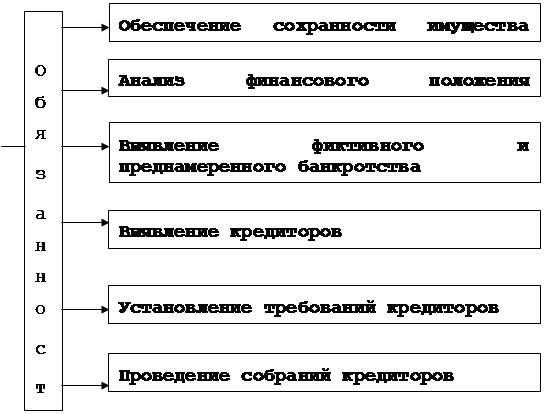

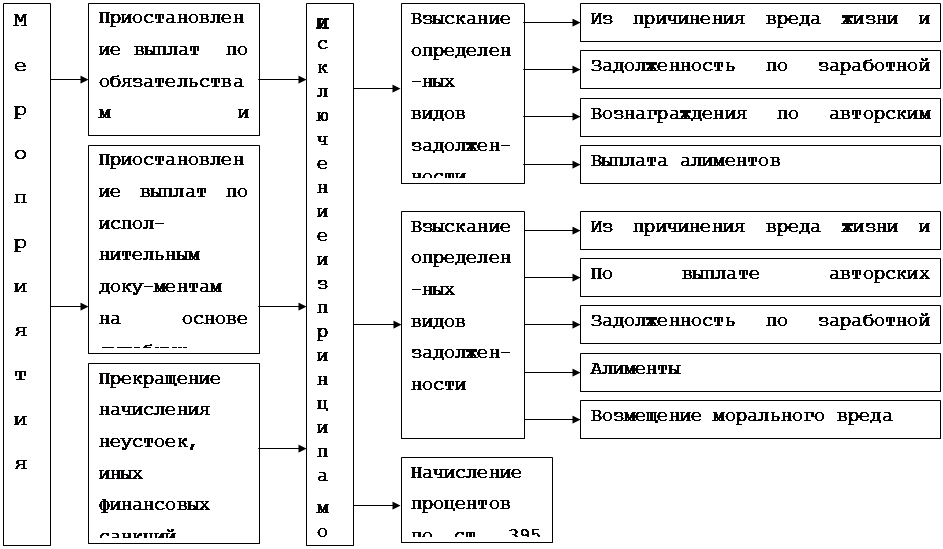

Наблюдение

Внешнее управление

Конкурсное производство

Мировое соглашение

Порядок расчета и анализа показателей финансового состояния организаций

Анализ возможности банкротства

Навигация

Процедуры банкротства: наблюдение, внешнее управление, конкурсное производство, мировое соглашение

Процедуры банкротства: наблюдение, внешнее управление, конкурсное производство, мировое соглашение

77996

знаков

0

таблиц

0

изображений

Дисциплина: Учет и анализ банкротств в промышленности

«Курсовая работа»

на тему:

Процедуры банкротства: наблюдение, внешнее управление, конкурсное производство, мировое соглашение

Содержание

Введение

1. Диагностика кризисных ситуаций и состояние банкротства

2. Сущность, виды и процедуры банкротства

3. Процедуры, применяемые по отношению к должнику

3.1. Процедуры банкротства

3.2. Наблюдение

3.3. Внешнее управление

3.4. Конкурсное производство

3.5. Мировое соглашение

3.6. Пресечение нарушений при банкротстве

4. Анализ банкротства организации

4.1. Анализ финансового состояния неплатежеспособной организации

4.2. Порядок расчета и анализа показателей финансового состояния организаций

4.3. Анализ возможности банкротства

Заключение

Литература

Введение

Рыночная экономика на протяжении многих десятилетий и столетий, являющаяся основой развития западных стран, выработала определенную систему контроля, диагностики и, по возможности, защиты предприятий от полного краха, или систему банкротства. Достаточная универсальность этой системы делает ее приемлемой для разработки с учетом особенностей национальной экономической политики, механизма защиты предприятий и предотвращения их от банкротства в Российской Федерации (РФ).

Формирование таких механизмов в РФ было начато с принятия Указа Президента Российской Федерации «О мерах по поддержке и оздоровлению несостоятельных государственных предприятий (банкротства) и применение к ним специальных процедур» (июль 1992 г.). Закона Российской Федерации «О несостоятельности (банкротстве) предприятий» (ноябрь 1992 г.), введения ряда нормативных документов, регулирующих финансовые взаимоотношения предприятий, а также организации государственных органов, осуществляющих контроль за управлением государственным имуществом и юридическим исполнением законно банкротстве.

Система банкротства включает целый ряд логических причинно-следственных, организационных и методических средств, обеспечиваемых государственными органами власти. Исходный пункт системы банкротства — установление принципов и целей, которые должны быть достигнуты в результате функционирования ее механизмов.

Объективная потребность в приведении структуры производства к реальному платежеспособному спросу, формируемому рынком, составляет основное звено этой системы. Целью создания и приведения в действие механизмов системы банкротства в РФ является необходимость проведения структурной перестройки всего народного хозяйства в соответствии с рыночным спросом населения при условии достижения прибыльной работы основных производящих товары и услуги структур.

Как показывает мировая практика, эта цель достигается при соблюдении следующих основных принципов:

– установлении единой стабильной и надежной для всех субъектов хозяйствования коммерческих взаимоотношений, прав и обязанностей в ситуации несостоятельности или банкротства предприятий;

– предоставлении возможности честным должникам возобновления своей деятельности;

– введении системы безопасных мер при банкротстве и экономическом спаде;

– создании системы мер для возрождения бизнеса;

– создании механизма регулирования финансовых дел честно выполняющих свои обязательства должников в целях возможности оздоровления их фирм без сворачивания бизнеса;

– создании коммерческой и правовой систем для поощрения работы честных и надежных партнеров и формировании приемлемой процедуры разрешения финансовых споров;

– ограждении правовой и административной структур от возможностей ускорения процесса развала предприятия и насаждения споров и тяжб;

– сохранении в тех случаях, где это возможно и экономически целесообразно, перспективных предприятий, имеющих финансовые трудности;

– создании таких механизмов, которые будут представлять и надежно защищать интересы всех участников системы банкротства (кредиторы, персонал и т.д.) в случае ликвидации обанкротившегося предприятия и позволять справедливо распределять активы (конкурсную массу) должника.

Этот краткий перечень принципов функционирования системы банкротства позволяет говорить об оберегающем, не направленном на развал экономики и ликвидацию предприятий, характере мероприятий, если предприятия имеют какие-то шансы на выживание и приспособление к потребностям рынка.

1. Диагностика кризисных ситуаций и состояние банкротства

Важной составляющей системы банкротства является диагностика состояния предприятия, контроль и своевременное упреждение и предотвращение кризисных ситуации. Своевременная и качественная диагностика и профилактическая работа главная задача управления предприятием вообще и кризисного в частности. Работа по диагностике проводится в несколько этапов, главными из которых являются:

а) анализ финансового состояния, прогноз развития рыночной ситуации;

б) своевременное обнаружение причин и основных факторов, способствующих развитию кризисных ситуаций;

в) умение обнаружить раньше не заметные для неспециалиста признаки грядущего неблагополучия предприятия, как уже отмечалось, причинная зависимость кризисных ситуаций, скрытая в самом рыночном хозяйстве, вызвана постоянным изменением рыночных ориентации потребителя. Однако эта общая экономическая предпосылка вовсе не означает фатального исхода для любого предприятия и тем более для экономики в целом, хотя история знает подобные всеобщие кризисы, которые стали причиной банкротства экономики в целом (экономические кризисы).

В классической рыночной экономике, как отмечают зарубежные исследователи, 1/3 вины за банкротство предприятия падает на внешние факторы и 2/3 — на внутренние. Отечественные исследователи еще не провели подобной оценки; однако можно не без основания предполагать, что для современной России характерна обратная пропорция влияния этих факторов.

Политическую и экономическую нестабильность, разрегулирование финансового механизма и инфляционные процессы следует отнести к наиболее значительным факторам, ухудшающим кризисную ситуацию российских государственных и частных предприятий.

Не обращаясь к экономической теории, которая дала уже объяснения этим явлениям, обратимся к анализу факторов, которые служат непосредственным катализатором кризисной ситуации.

Успехи и неудачи деятельности предприятия следует рассматривать как взаимодействие целого ряда факторов: внешних (на них предприятие не может влиять вообще или влияние может быть слабым), внутренних (как правило, они зависят от организации работы самого предприятия).

Способность предприятия приспособиться к изменению технологических, экономических и социальных факторов — гарантия не только его выживания, но и процветания.

В экономической литературе к внешним факторам, оказывающим сильное влияние на деятельность предприятия, относятся:

1) размер и структура потребностей населения;

2) уровень доходов и накоплений населения, а, следовательно, и покупательная его способность (сюда же могут быть отнесены уровень цен и возможность получения потребительского кредита, что существенным образом влияет на предпринимательскую активность);

3) политическая стабильность и направленность внутренней политики;

4) развитие науки и техники, которое определяет все составляющие процесса производства товара и его конкурентоспособность;

5) уровень культуры, проявляющейся в привычках и нормах.

Важным является система контроля и раннего обнаружения признаков предстоящей кризисной ситуации.

1. Серьезным предупреждением грядущего неблагополучия предприятия является отрицательная реакция партнеров по бизнесу, поставщиков, кредиторов, банков, потребителей продукции на те или иные мероприятия, проводимые предприятием, и их предложения. В этом смысле показательными являются всевозможные реорганизации предприятия (организационные, структурные, открытие или закрытие подразделений предприятий, филиалов, дочерних фирм, их слияние), частая и необоснованная смена поставщиков, выход на новые рынки, рискованная закупка сырья и материалов и другие изменения в стратегии предприятия. Другим существенным признаком, также контролируемым кредиторами, является изменение в структуре управления и атмосфере, царящей в верхних слоях управления. Крах предприятий, как правило, начинается с конфликтов в высшем руководстве предприятием.

2. Другой блок ранних признаков банкротства включает в себя характер изменений финансовых показателей деятельности предприятия, своевременность и качество представления финансовой отчетности и проведения аудиторских проверок. Предметом тщательного наблюдения здесь являются:

– задержки с предоставлением бухгалтерской отчетности и ее качество, что может свидетельствовать либо о сознательных действиях, либо о низком уровне квалификации персонала. Во всяком случае, и то и другое может говорить специалисту о неэффективности финансового управления;

– изменения в статьях бухгалтерского баланса со стороны пассивов и активов и нарушения определенной их пропорциональности;

– увеличение или уменьшение материальных запасов, что может свидетельствовать либо о заинтересованности, либо о возможной неспособности предприятия выполнять свои обязательства по поставкам;

– увеличение задолженности предприятия поставщикам и кредиторам;

– уменьшение доходов предприятия и падение прибыльности фирмы, обесценивание акций предприятия, установление предприятием нереальных (высоких или низких) цен на свою продукцию и т.д.

Настораживающими признаками являются также внеочередные проверки предприятия, ограничение коммерческой деятельности пред-л приятия органами власти, отмена и изъятие лицензий и т.д.

Оздоровление финансового положения предприятия как составная часть управления кризисными состояниями и банкротством целевой выбор наиболее эффективных средств стратегии и тактики, необходимых для конкретного случая и конкретного предприятия. Индивидуальность выбора этих средств не означает, что нет некоторых общих, характерных для всех находящихся в подобной ситуации предприятий. Изучение опыта преодоления кризисных ситуаций многих предприятий позволяет сформулировать некоторые общие, обязательные для каждого предприятия процедуры.

По характеру этих мероприятий можно выделить два наиболее распространенных вида тактики, позволяющих преодолеть кризисную ситуацию. Первая из применяемых тактических программ, получила название защитной, поскольку она основана на проведении сберегающих мероприятий, основой которых является сокращение всех расходов, связанных с производством и сбытом, содержанием основных фондов и персонала, что ведет к сокращению производства в целом. Такая тактика применяется, как правило, при очень неблагоприятном стечении внешних для предприятия обстоятельств. Она характерна для большинства российских государственных и частных предприятий в 1992-1994 гг. — наиболее нестабильном времени всей экономической системы.

Однако подобная тактика, если она и может оказаться эффективной для отдельных предприятий, ожидающих оживления деловой активности и благоприятной рыночной конъюнктуры, неприемлема для более или менее значительной, не говоря уже о подавляющей части предприятий. Очевидно, что массовое применение защитной тактики большинством предприятий ведет к еще более глубокому кризису национальной экономики и поэтому не приводит к финансовому благополучию применяющих ее предприятий. И это вполне объяснимо: ведь главные причины кризисной ситуации лежат вне предприятия. Защитная тактика предприятия ограничивается, как правило, применением соответствующих оперативных мероприятий, среди которых следует отметить: устранение убытков, сокращение расходов, выявление внутренних резервов, кадровые перестановки, укрепление дисциплины, попытку улаживания дел с кредиторами (отсрочку долгов) и с поставщиками и другие мероприятия.

Наиболее эффективна наступательная тактика, для которой характерно применение не столько оперативных, сколько стратегических мероприятий. В этом случае наряду с экономными, ресурсосберегающими мероприятиями проводятся активный маркетинг, изучение и завоевание новых рынков сбыта, политика более высоких цен, увеличение расходов на совершенствование производства за счет его модернизации, обновления основных фондов, внедрения перспективных технологий.

В то же время меняется или укрепляется руководство предприятия, осуществляется комплексный анализ и оценка ситуации и, если надо, корректируется философия, основные принципы деятельности предприятия, т.е. изменяется его стратегия. В соответствии с новой стратегией пересматриваются производственные программы, маркетинговая концепция все в большей степени нацеливается на укрепление позиций предприятия на существующих и завоевание новых сегментов рынка, обновляется номенклатура выпускаемой продукции. Все это находит отражение в разрабатываемой концепции финансового, производственного и кадрового оздоровления и в соответствии с ней разрабатываются финансовая, маркетинговая, техническая и инвестиционная программы, которые позволяют найти путь к финансовому благополучию предприятия.

Похожие работы

... мероприятий. · о признании предприятия-должника банкротом и его ликвидации. В этом случае осуществляются специальные ликвидационные процедуры (открывается конкурсное производство). Ряд ликвидационных процедур при банкротстве предприятия непосредственно связаны с функциями финансового управления. Это управление возлагается на ликвидационную комиссию, которая в соответствии с законодательством ...

... в рамках антикризисного управления. В данной контрольной работе отражены основные понятия, цели, сроки и последствия введения мирового соглашения, а так же права и обязанности арбитражных управляющих в рамках данной процедуры. 1. Роль государства в антикризисном управлении История социально-экономического развития многих крупнейших стран мира свидетельствует о том, что им приходилось ...

... механизма управления антикризисные управляющие и аудиторы преследуют цель установить соответствие между системой антикризисных мер и выбранной стратегией финансового развития. Глава 3 Антикризисное управление в России: механизмы обеспечения 3.1 Институциональные механизмы обеспечения Многие организации сталкивались с теми или иными кризисными ситуациями в результате своей деятельности. ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

0 комментариев