Сущность, виды и процедуры банкротства

Подачу заявления о возбуждении судебного производства по делу о несостоятельности (банкротстве) предприятия

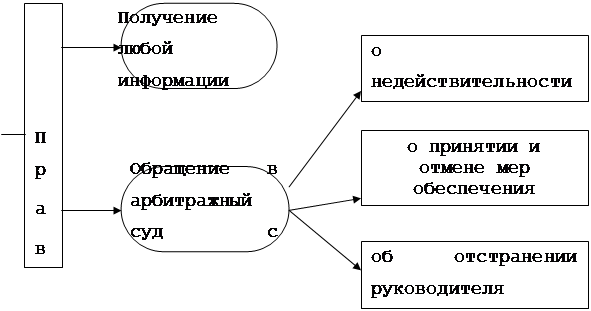

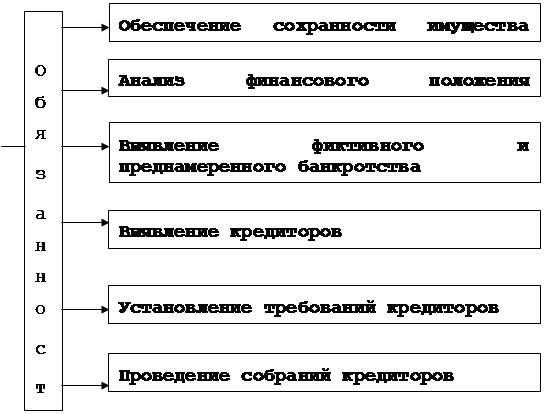

Наблюдение

Внешнее управление

Конкурсное производство

Мировое соглашение

Порядок расчета и анализа показателей финансового состояния организаций

Анализ возможности банкротства

Навигация

Мировое соглашение

Процедуры банкротства: наблюдение, внешнее управление, конкурсное производство, мировое соглашение

77996

знаков

0

таблиц

0

изображений

3.5. Мировое соглашение

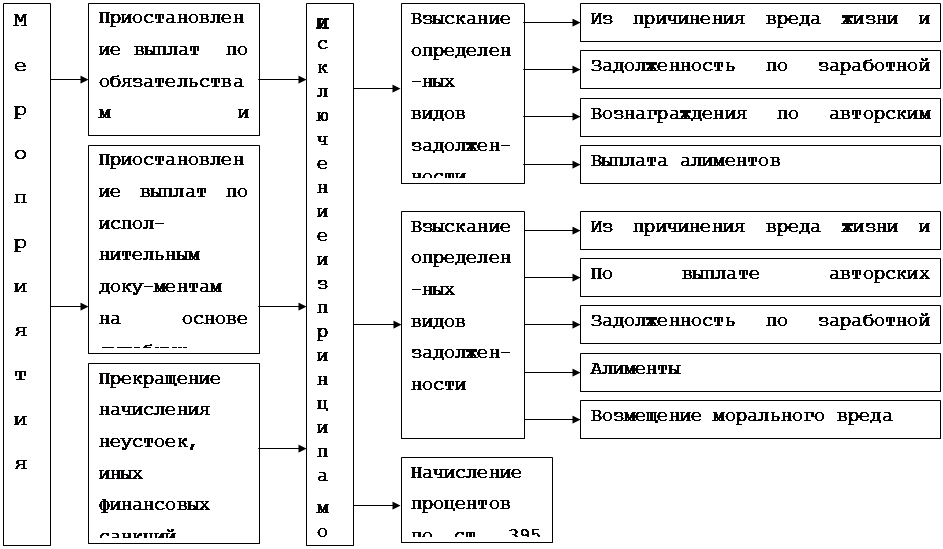

На любой стадии рассмотрения арбитражным судом дела о банкротстве должник и кредиторы вправе заключить мировое соглашение. Заключение мирового соглашения, предусматривающего отсрочку или рассрочку исполнения обязательства, уступку прав требований должника, исполнение обязательств должника третьими лицами, скидку с долгов и т.п., вполне приемлемый способ окончания дела о банкротстве. Однако действовавший ранее закон выдвигал практически непреодолимое препятствие для мирового соглашения: в течение двух недель после утверждения мирового соглашения арбитражным судом кредиторы должны были получить удовлетворение своих требований в размере не менее 35 процентов суммы долга.

Новый Закон снимает это и другие препятствия на пути достижения мировою соглашения, которое становится предметом свободного волеизъявления сторон. Единственное условие утверждения арбитражным судом мирового соглашения - погашение должником задолженности перед кредиторами первой и второй очереди: по требованиям граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью; по расчетам по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, и по выплате вознаграждений по авторским договорам. Утверждение арбитражным судом мирового соглашения влечет прекращение производства по делу о банкротстве. Если мировое соглашение заключается на стадии конкурсного производства, принятое арбитражным судом решение о признании должника банкротом и открытии конкурсного производства не подлежит исполнению.

На любой стадии рассмотрения арбитражным судом дела о банкротстве должник и кредиторы вправе заключить мировое соглашение.

Решение о заключении мирового соглашения от имени конкурсных кредиторов принимается собранием кредиторов. Решение собрания кредиторов о заключении мирового соглашения принимается большинством голосов от общего числа конкурсных кредиторов и считается принятым при условии, если за него проголосовали все кредиторы по обязательствам, обеспеченным залогом имущества должника.

Обязательным условием мирового соглашения является то, что оно может быть заключено после погашения задолженности по требованиям кредиторов первой и второй очереди.

Мировое соглашение может содержать следующие условия:

• об отсрочке или рассрочке исполнения обязательств должника;

• об уступке прав требований должника;

• об исполнении прав требований должника;

• об исполнении обязательств должника третьими лицами;

• о скидке с долгов;

• об удовлетворении требований кредиторов иными способами.

Мировое соглашение подлежит утверждению арбитражным судом, о чем указывается в определении арбитражного суда о прекращении производства по делу о банкротстве. Арбитражный суд может расторгнуть мировое соглашение при неисполнении должником его условий в отношении не менее одной трети требований кредиторов.

3.6. Пресечение нарушений при банкротстве

Для пресечения правонарушений при банкротстве в КоАП РФ введены отдельные меры административной ответственности, такие, как:

1) административная ответственность за фиктивное банкротство, т.е. заведомо ложное объявление руководителем юридического лица о несостоятельности данного юридического лица или индивидуальным предпринимателем о своей несостоятельности (ст. 14.12 КоАП РФ). Эта ответственность применяется в независимости от уголовной ответственности за преднамеренное или фиктивное банкротство, установленная статьями . 196, 197 Уголовного кодекса РФ (утв. Федеральным законом от 13.06.96 г. № 63-ФЗ, в ред. от 08.04. 2003 г. — далее УК РФ).

2) административная ответственность за неправомерные действия при банкротстве, которые выражаются

• в сокрытии имущества или имущественных обязательств, сведений об имуществе, его размере, местонахождении либо иной информации об имуществе, в передаче имущества в иное владение, в отчуждении или уничтожении имущества, а равно в сокрытии, уничтожении, фальсификации бухгалтерских и иных учетных документов, если эти действия совершены при банкротстве или в предвидении банкротства;

• в неисполнении обязанности по подаче заявления о признании юридического лица банкротом в арбитражный суд в случаях, предусмотренных законодательством о несостоятельности (банкротстве);

• в невыполнении правил, применяемых в период наблюдения, внешнего управления, конкурсного производства, заключения и исполнения мирового соглашения и иных процедур банкротства, предусмотренных законодательством о несостоятельности (банкротстве) (ст. 14.13 КоАП РФ). Отметим также, что эта ответственность применяется в независимости от уголовной ответственности за неправомерные действия при банкротстве, установленной ст. 195 УК РФ.

4. Анализ банкротства организации

4.1. Анализ финансового состояния неплатежеспособной организации

Установив неплатежеспособность организации и неудовлетворительность структуры ее баланса, целесообразно провести детальный анализ представленных организацией документов бухгалтерской отчетности. Целью данного этапа анализа является выявление причин ухудшения ее финансового состояния.

Однако информация, содержащаяся в балансе и формах, прилагаемых к нему, не позволяет сделать исчерпывающие выводы о характере и устойчивости финансовой, а также хозяйственной и инвестиционной деятельности организации. На ее основе не всегда можно выявить и исследовать отраслевые особенности рассматриваемо» организации. Это обусловливает необходимость при подготовке и обосновании принимаемых Федеральной службой России по финансовому оздоровлению и банкротству (ФСФО) и его территориальными агентствами решений в отношении неплатежеспособных организаций проведения углубленного и комплексного анализа деятельности организации на основе дополнительно запрашиваемых данных.

В то же время исследование баланса организации дает возможность оценить динамику изменения отдельных показателей финансовой деятельности, проследить основные направления изменения структуры баланса, сопоставить полученные в ходе анализа данные с аналогичными показателями других организаций отрасли.

Для проведения анализа финансового состояния организаций используются данные следующих форм их финансовой отчетности (см. Методические указания по проведению анализа финансового состояния организаций, утв. Приказом ФСФО России от 23.01. 2001 г. № 16):

• бухгалтерский баланс (форма № 1 по ОКУД);

• отчет о прибылях и убытках (форма № 2 по ОКУД);

• отчет о движении денежных средств (форма № 4 по ОКУД);

• приложение к бухгалтерскому балансу (форма № 5 по ОКУД);

• другие данные, получаемые ФСФО России при проведении мониторинга финансового состояния организаций.

Для проведения анализа финансового состояния организаций используются следующие показатели, характеризующие различные аспекты их деятельности:

• общие показатели:

- среднемесячная выручка (К1);

- доля денежных средств в выручке (К2);

- среднесписочная численность работников (КЗ).

• показатели платежеспособности и финансовой устойчивости:

- степень платежеспособности общая (К4);

- коэффициент задолженности по кредитам банков и займам (К5);

- коэффициент задолженности другим организациям (Кб);

- коэффициент задолженности фискальной системе (К7);

- коэффициент внутреннего долга (К8);

- степень платежеспособности по текущим обязательствам (К9);

- коэффициент покрытия текущих обязательств оборотными активами (К10);

- собственный капитал в обороте (К11);

- доля собственного капитала в оборотных средствах (коэффициент обеспеченности собственными средствами) (К12);

коэффициент автономии (финансовой независимости) (К13).

• показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности):

- коэффициент обеспеченности оборотными средствами (К14);

- коэффициент оборотных средств в производстве (К15);

- коэффициент оборотных средств в расчетах (К 16);

- рентабельность оборотного капитала (К17);

- рентабельность продаж (К18);

- среднемесячная выработка на одного работника (К19).

• показатели эффективности использования внеоборотного капитала и инвестиционной активности организации:

- эффективность внеоборотного капитала (фондоотдача) (К20);

коэффициент инвестиционной активности (К21);

• показатели исполнения обязательств перед бюджетом и государственными внебюджетными фондами:

коэффициенты исполнения текущих обязательств перед бюджетами соответствующих уровней (К22 - К24);

- коэффициент исполнения текущих обязательств перед государственными внебюджетными фондами (К25);

- коэффициент исполнения текущих обязательств перед Пенсионным фондом Российской Федерации (К2б).

Похожие работы

... мероприятий. · о признании предприятия-должника банкротом и его ликвидации. В этом случае осуществляются специальные ликвидационные процедуры (открывается конкурсное производство). Ряд ликвидационных процедур при банкротстве предприятия непосредственно связаны с функциями финансового управления. Это управление возлагается на ликвидационную комиссию, которая в соответствии с законодательством ...

... в рамках антикризисного управления. В данной контрольной работе отражены основные понятия, цели, сроки и последствия введения мирового соглашения, а так же права и обязанности арбитражных управляющих в рамках данной процедуры. 1. Роль государства в антикризисном управлении История социально-экономического развития многих крупнейших стран мира свидетельствует о том, что им приходилось ...

... механизма управления антикризисные управляющие и аудиторы преследуют цель установить соответствие между системой антикризисных мер и выбранной стратегией финансового развития. Глава 3 Антикризисное управление в России: механизмы обеспечения 3.1 Институциональные механизмы обеспечения Многие организации сталкивались с теми или иными кризисными ситуациями в результате своей деятельности. ...

... из кризисного состояния. В борьбе с угрозой банкротства предприятие должно рассчитывать исключительно на внутренние финансовые возможности. Вышеперечисленные принципы являются основой организации антикризисного управления предприятием [9]. Теперь коснемся вопроса, какую роль играет финансовый менеджмент в антикризисном управлении. Практически все вышеперечисленные авторы сходятся во мнении, ...

0 комментариев