Навигация

РАСЧЕТ СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ И ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

35352

знака

8

таблиц

1

изображение

2. РАСЧЕТ СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ И ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Среднесписочная численность всего ППП за 2004 год по продукту А определялась как сумма среднесписочной численности основных производственных рабочих и прочего персонала, который в свою очередь находился как: Чпроч=Чвсп+Чмс+Чсл,

Численность вспомогательных рабочих - Чвсп составляет 25% от числа производственных рабочих: Чвсп=0,25*448=112 чел.

Численность специалистов, менеджеров и служащих составляет 10% от числа всех рабочих, Чмс+Чсл=0,1*(112+448)=56 человек. Чпроч=112+56=168 чел. Расчет по остальным годам и продуктам ведется аналогично.

Среднесписочная численность основных явочных рабочих рассчитывается как:

Чосн=(Qпп*tшт)/(tсм*Рпл*Кв*Крп), где Qпп – объем производства в штуках, tшт - трудоемкость единицы продукции, в часах, tсм – полезное время смены, в часах, Pпл-полезное рабочее время в году, в часах, Квн- коэффициент нормы выработки, Крп – коэффициент роста производительности труда.

Плановые потери рабочего времени согласно варианту составляют 0,35ч, следовательно tсм=7,65ч. Плановые невыходы на работу составляют 11%, праздники и выходные в 2004 году-108 дней. Коэффициент роста производительности труда и коэффициент нормы выработки равны 1,00.

Фпол=365-108=257 дн,

Фпл=260-260*0,11=228,73 дн,

Чосн=(54000*14,5)/(1,00*228,73*7,65*1,00)=448чел.

Была рассчитана численность всего ППП: Чппп=448+168=616 человек.

Среднегодовая выработка была рассчитана в натуральных показателях и в стоимостном выражении: Внат=54000шт/448чел=121шт; Вст=(6769,17 руб (цена реализации без учета НДС)*54000шт)/448чел=815,93 тыс.руб. Также были рассчитаны показатели выработки в день и в час.

Фонд заработной платы основных производственных рабочих составляет по продукту А в 2004 году: ФОТ=(409,97+81,99)*54000=26565 тыс.руб. Также было рассчитано с учетом ЕСН – 26%.

Показатели годовой заработной платы всего ППП рассчитывались как: Зппп2004 А=((409,97руб+81,99руб+92,24руб)*54000шт)/616чел=51212руб.

Показатели по всем продуктам внесены в таблицу 2.3.

Таблица 2.3

Динамика численности, производительности труда и оплаты труда

| Показатель | Год | Темп роста, % | |||||

| 2004 | 2005 | 2006 | 2007 | 2005г./ 2004г. | 2006г./ 2005г. | 2007г./ 2006г. | |

| Среднесписочная численность всего ППП, чел., в том числе по продукту А Б В | 616 307 192 | 596 359 181 | 649 363 201 | 670 384 132 | 106,3 153,16 96,34 | 103,9 105,64 108,86 | 98,4 111,29 72,09 |

| Среднесписочная численность основных рабочих, чел., в том числе по продукту А Б В | 448 223 139 | 433 261 131 | 472 263 146 | 487 279 96 | 96,65 117,04 92,24 | 109,0 100,7 111,45 | 103,18 106,08 65,75 |

| Среднегодовая выработка одного основного рабочего, шт., в том числе по продукту А Б В | 121,1 53,81 104,3 | 133,5 53,99 107,5 | 125,4 52,9 103,01 | 121,97 54,59 115 | 110,2 100,3 103 | 93,9 98 95,8 | 97,26 103 111,7 |

| Среднегодовая выработка одного основного рабочего, тыс. руб., в том числе по продукту А Б В | 815,9 877,14 2085 | 903,6 880,05 2148 | 849 862,33 2059 | 825,6 889,87 2298 | 110,2 100,3 103 | 93,9 98 95,8 | 97,26 103 111,7 |

| Среднедневная выработка одного основного рабочего, руб., в том числе по продукту А Б В | 3567,1 3834 9115 | 3920 3817 9321 | 3741 3780 9072 | 3568 3845 9935 | 110,2 100,3 103 | 93,9 98 95,8 | 97,26 103 111,7 |

| Среднечасовая выработка одного основного рабочего, руб. в том числе по продукту А Б В | 466 501,2 1191,5 | 512,4 498,95 1218,4 | 489 494,1 1185,9 | 466,4 502,6 1298,7 | 110,2 100,3 103 | 93,9 98 95,8 | 97,26 103 111,7 |

| Годовой ФОТ основных рабочих без учета ЕСН, тыс.руб., в том числе по продукту А Б В | 26565 12960 11586 | 28435 15336 11251 | 29124 15940 12018 | 29222 18100 8821 | 107 118,33 97,1 | 102,4 103,9 106,8 | 100,3 87,8 110 |

| Заработная плата всего ППП без учета ЕСН годовая, руб., в том числе по продукту А Б В | 51212 50130 71665 | 56656 50728 73200 | 50005 52148 71010 | 48602 55976 79371 | 110,6 101,2 102,1 | 88,3 102,8 97 | 97,2 107,3 111,8 |

Коэффициент опережения продукта А рассчитывается путем деления темпа роста выработки на темп роста среднегодовой заработной платы основных рабочих:

К опережения 2005=110,2/107=1,02;

К опережения 2006 =93,9/102,4=0,91;

К опережения 2007 =97,3/100,3=0,97.

Как показывают расчеты по динамики темпа роста выработки и темпа роста заработной платы основных производственных рабочих, в 2005 году ситуация была благоприятна и персонал использовался эффективно, так как коэффициент опережения больше 1, в 2006 году ситуация кардинально поменяла свое направление, коэффициент упал до 0,91, соответственно персонал использовался крайне неэффективно, к 2007 году политика предприятия была нормализована и коэффициент опережения повысился до 0,97.

Продукт Б:

К опережения 2005 =0,84;

К опережения 2006=0,94;

К опережения 2007=1,17.

Продукта В:

К опережения 2005=1,06;

К опережения 2006=0,9;

К опережения 2007=1,02.

В целом по всему предприятию данные показатели находятся путем расчета средних показателей за все года по всем продуктам:

2004 год берется за 100%, последующие года рассчитываются с учетом темпов роста: за 2005: Темп роста выработки по всему предприятию = (110,2+100,3+103)/3=104,5%. Также можно рассчитать коэффициенты опережения по всему предприятию:

К опережения 2005=0,97;

К опережения 2006=0,92;

К опережения 2007=1,05.

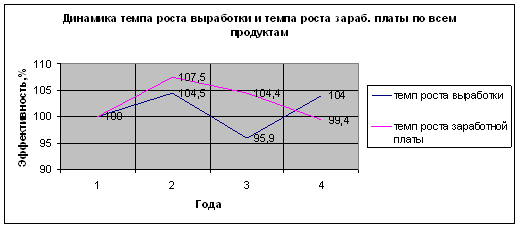

Остальные рассчитанные показатели отображены в нижеследующем графике.

Рис. 2.1. График динамики темпа роста выработки и темпа роста заработной платы всей организации.

По всему предприятию можно сделать следующие выводы: персонал на протяжении двух лет использовался неэффективно, но в 2007 году коэффициент равен больше 1, из этого следует, что 2007 год был эффективнее предыдущих в плане применения трудовых ресурсов.

Потребность в персонале – это совокупность работников соответствующей структуры и квалификации, объективно необходимых фирме для реализации стоящих перед ней целей и задач согласно избранной стратегии развития. Определяют:

· общую потребность – вся численность персонала, необходимая фирме для выполнения запланированного объема работ.

· дополнительную потребность – дополнительное количество персонала, необходимое в планируемом периоде к уже имеющейся численности работников на начало периода.

Исходными данными для определения численности персонала являются предусмотренные в плановом периоде снабженческо-сбытовая, производственная, научно-техническая, инвестиционная и другие функциональные программы деятельности предприятия, штатное расписание, наличие и структура рабочих мест и др.

Определяя потребность в персонале, следует учитывать:

· потребность в высвобождении персонала в связи с ростом производительности труда, сокращением объема производства, простоями и др.;

· потребность в увеличении численности, связанную с расширением производства;

· потребность в замещении персонала по годам планируемого периода в связи с увольнениями, уходом на пенсию, переходом на инвалидность и др.

Мероприятия по их реализации включают и меры по росту производительности труда и высвобождению рабочей силы.

Для планирования численности персонала необходимо рассчитать годовой плановый фонд рабочего времени одного среднесписочного работника, для чего составляется плановый баланс рабочего времени на каждый анализируемый год, пример которого приведен в табл. 2.4.

Таблица 2.4

Годовой плановый баланс рабочего времени одного среднесписочного работающего

| Показатель | Единица измерения | Количество |

| Календарный фонд рабочего времени | Дни | 365 |

| Выходные и праздничные дни | » | 105 |

| Номинальный фонд рабочего времени Фном , | » | 260 |

| Плановые невыходы на работу: | » | 26 |

| а) отпуска | » | 24 |

| б) по болезни | » | 1 |

| в) прочие невыходы | » | 1 |

| Плановый фонд рабочего времени Фпл | » | 234 |

| Номинальная продолжительность рабочего дня | часы | 8 |

| Плановое сокращение рабочего дня: | » | 0,1 |

| а) кормящим матерям | » | 0,05 |

| б) подросткам | » | 0,05 |

| Плановая продолжительность рабочего дня | » | 7,9 |

| Плановая продолжительность рабочего времени за год | » | 1 848,6 |

В конце года составляется фактический баланс рабочего времени за год, так как возможны целодневные и внутрисменные потери рабочего времени. В таком случае в фактическом балансе предусматриваются две строки:

· целодневные потери рабочего времени в днях;

· внутрисменные потери рабочего времени в часах.

Эти показатели определяются в среднем на одного рабочего, используются при анализе непроизводительных затрат рабочего времени и принятии решений для их сокращения или полного устранения.

Нормы труда делятся на нормы времени (трудоемкость), выработки, обслуживания, управляемости, численности.

Норма выработки (Нвыр) показывает количество продукции в единицу времени, например: 10 шт. за 1 ч, 500 кг за смену, 1000 т за 1 мес.

Норма обслуживания (Ноб) представляет собой количество оборудования, которое должен обслуживать один человек (например, одна ткачиха обеспечивает работу шести станков), или количество человек, которые должны работать на одном рабочем месте (например, в смену два охранника должны работать на проходной предприятия).

Норма управляемости (Нупр) свидетельствует об оптимальном количестве персонала, которым может эффективно управлять руководитель. Для мастера производственного участка – 20-30 рабочих, для начальника отдела – 15-20 специалистов.

Норма численности (Нч) устанавливается для некоторых категорий работающих, если не представляется возможным рассчитать нормы труда по перечисленным выше способам. В таком случае составляется штатное расписание, где экспертным методом устанавливается численность руководителей, специалистов и рабочих.

Расчет численности большинства категорий вспомогательных рабочих, особенно занятых на работах, где планируется их объем и установлены нормы времени (выработки, нормы обслуживания), аналогичен расчету численности основных рабочих. Применительно к работам, по которым не устанавливаются их объемы и нормы выработки, численность вспомогательных рабочих может быть определена непосредственно в зависимости от числа рабочих мест и сменности соответствующего подразделения (цеха, участка и др.):

![]() , (2.8)

, (2.8)

где nвсп – число рабочих мест вспомогательных рабочих.

Основным показателем производительности труда является выработка продукции в стоимостном измерении (В или ПТ):

![]() , (2.9)

, (2.9)

где ВР – реализация продукции в стоимостном выражении.

Другие показатели результативности живого труда:

Производительность труда в натуральном выражении:

![]() , (2.10)

, (2.10)

где Q – реализация продукции в натуральном выражении.

Вследствие роста производительности труда то же количество живого труда приобретает способность производить в единицу времени больше изделий. В таком случае затраты живого труда работников на единицу продукции снижаются. Повышение производительности труда возможно за счет его интенсификации или применения более прогрессивных технологических процессов и средств труда.

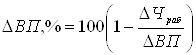

Прирост продукции (∆ВП) за счет повышения производительности труда можно определить по формуле:

, (2.16)

, (2.16)

где ∆Чраб – прирост численности работающих;

∆ВП – прирост производительности.

Исчисление выработки в натуральном выражении лучше всего отражает изменение производительности живого труда, так как при этом устраняется искажающее влияние ценностных факторов.

Стоимостное измерение применимо для любой продукции, но в этом случае искажающее влияние неизбежно оказывает изменение цен. Кроме того, на величину показателя выработки оказывают влияние:

· материалоемкость продукции, стоимость использованных сырья и материалов;

· изменение структуры выпускаемой продукции и удельного веса кооперированных поставок;

· различия в уровне рентабельности отдельных видов продукции.

Выработка в натуральном измерении, как правило, характеризует только сопоставимую товарную продукцию, но не охватывает всю номенклатуру прочей реализации. Выручка в стоимостном выражении рассчитывается как в абсолютном значении, так и в сопоставимых ценах для анализа динамики продуктивности труда и стратегического планирования.

Увеличение объема производства (относительная экономия численности всех категорий работающих, кроме основных производственных рабочих).

Структурные изменения в производстве:

· изменение удельного веса покупных изделий;

· увеличение (уменьшение) удельного веса более трудоемкой продукции;

· ввод в действие новых производственных подразделений.

Для обеспечения роста производительности труда на предстоящий период необходимо определить эффективность всех мероприятий, планируемых предприятием, в трудовых показателях. Большинство мероприятий по сокращению трудовых затрат связано с уменьшением трудоемкости производимой продукции или работ. Расчет эффективности этих мероприятий производится в нормо-часах, а эффективность отдельных мероприятий можно непосредственно выразить в сокращении численности персонала. При этом расчет осуществляется исходя из необходимости экономии численности работающих по всем факторам роста производительности труда.

0 комментариев