Навигация

1.2. Ценообразование

1.2.1. Понятия и виды цен

Цена - отражает денежное выражение стоимости. Это экономическая категория, позволяющая косвенно измерить величину затраченного на производстве товара общественно необходимого труда (или рабочего времени).

| Выручка от прибыли |

| Цена товара |

В условиях рыночных отношений цена выступает как звено между производителем и потребителем, как механизм обеспечения равновесия между спросом и предложением. Цена товара неравнозначна стоимости товара, исходя из закона спроса и предложения, повышение цен над реальной стоимостью товара является следствием возникновения дефицита данного товара на рынке. В условиях избытка данного товара на рынке производитель снижает цены, которые порой не только не обеспечивают запланированный уровень прибыли, но могут стать даже меньше себестоимости товара.

В условиях рыночных отношений цена выступает как звено между производителем и потребителем, как механизм обеспечения равновесия между спросом и предложением. Цена товара неравнозначна стоимости товара, исходя из закона спроса и предложения, повышение цен над реальной стоимостью товара является следствием возникновения дефицита данного товара на рынке. В условиях избытка данного товара на рынке производитель снижает цены, которые порой не только не обеспечивают запланированный уровень прибыли, но могут стать даже меньше себестоимости товара.

В простом варианте можно выделить три основных вида цен на промышленную продукцию:

1. Оптовая цена предприятия - это цена, которая предусматривает возмещение текущих затрат и получение прибыли. На основании этой цены определяют выручку от реализации продукции. Разница между оптовой ценой и себестоимостью изделия отражает прибыль, которая определяется на единицу продукции и на годовой объем производства.

2.Оптовая цена промышленности - она формируется на основе оптовой цены предприятия и дополнительного включения в цену издержек, прибыли сбытовых организаций и налога

на добавленную стоимость (НДС).

3.Розничная цена - является конечной ценой, по которой продукция реализуется через

розничную торговую сеть. Она представляет собой оптовую цену промышленности плюс величину издержек торговых организаций и размер плановой прибыли.

1.2.2. Цена и качество продукции

1.2.2. Цена и качество продукции

Потребительные стоимости и качество продукции тесно взаимосвязаны, но их экономическая суть проявляется в условиях использования товара с различным уровнем качества. Повышение уровня качества непосредственно связано с внедрением достижений НТП и осуществляется в соответствии с интересами производителя, т.к. качественная продукция обеспечивает ее высокую конкурентоспособность, но при условии, что повышение цены на эту продукцию будет обеспечивать реальную и достаточную выгоду для покупателя.

На первом этапе происходит выбор изделия, которое в дальнейшем будет являться базой по разработке новой, более качественной продукции по технико-экономическим характеристикам.

Второй этап - это расчет верхней границы на новое изделие. Это условно максимальная цена, при которой производство и потребление одинаково выгодно, как производителю, так и потребителю.

Третий этап - расчет нижнего предела цен. Это такой ценовой уровень, при котором товаропроизводителю возмещаются текущие издержки производства и прибыль, рассчитанная исходя из норматива рентабельности.

Четвертый этап включает расчеты затрат на подготовку и освоение новой продукции с учетом составляющих параметров качества.

Последний этап характеризуется определением экономической эффективности новой продукции, причем здесь рассчитывают экономический эффект и для производителя и для потребителя.

Следует отметить, что государство отслеживает процессы ценообразования на торговом рынке.

Государственное регулирование цен - это последний этап формирования цен на торговую продукцию, который предусматривает использование экономических, законодательных и нормативных актов (налоги, дотации, процент за кредит и т.п.) которые способствуют упорядочению функций рыночных отношений. Кроме государственного регулирования существует система регулирования рыночных отношений институтами и средствами гражданских объектов

1.3. Эффективность производства

1.3.1. Выручка от реализации продукции (работ, услуг)

Реализация готовой продукции (выполненных работ, услуг) позволяет определить финансовый результат деятельности предприятия.

Выручка от реализации продукции - это сумма денежных средств, полученная предприятием за произведенную продукцию (работы, услуги). Это главный источник для возмещения затрат и образование доходов предприятия.

Кроме выручки от реализации продукции, предприятие может получить выручку от прочей реализации (выбывших основных фондов, материалов и т.п.).

1.3.2. Прибыль и её экономическое содержание

Прибыль - главная цель предпринимательской деятельности. Она является основным источником финансовых ресурсов предприятия, связанных с получением валового дохода.

Валовой доход предприятия - это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат т.е. он включает в себя оплату труда и прибыль.

Валовой доход предприятия - это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат т.е. он включает в себя оплату труда и прибыль.

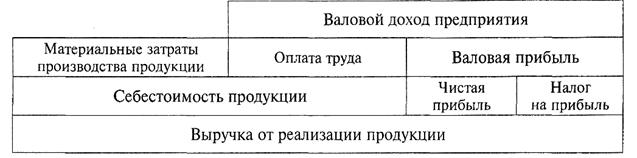

Связь между себестоимостью продукции, валовым доходом и прибылью предприятия приведена на рис. 1.

Рисунок 1. Связь между себестоимостью, валовым доходом и прибылью предприятия

|

|

Таким образом, прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции без налога на добавленную стоимость (НДС) и акцизов и затратами на производство и реализацию продукции.

На предприятии выделяются валовая и чистая прибыль:

Валовая прибыль - это разница доходов и расходов до уплаты всех налогов.

Чистая прибыль - то, что остается после уплаты из валовой прибыли установленных законом налогов.

Чистая прибыль предприятия используется на собственные хозяйственные нужды, через фонды:

•фонд развития производства;

•фонд социального развития предприятия;

•фонд материального поощрения;

•резервный фонд (страховой запас).

Похожие работы

... ставкам. 7.2. Локальная смета Таблица 5. Наименование стройки – музей Г.Р. Державина по адресу: наб. р.Фонтанки, 118. ЛОКАЛЬНАЯ СМЕТА на приобретение, монтаж и пусконаладочные работы системы охранной сигнализации Сметная стоимость - 1365,059 тыс.руб Нормативная трудоемкость - 6652,87 чел-ч Сметная заработная плата - 415,896 тыс.руб Составлена в ценах 2005 г. № ...

0 комментариев