Навигация

Рентабельность производства и продукции

33252

знака

12

таблиц

23

изображения

1.3.3. Рентабельность производства и продукции

Для оценки эффективности работы предприятия, наряду с прибылью предприятия, изучается показатель рентабельности. Рентабельность характеризует результативность деятельности фирмы.

Для оценки эффективности работы предприятия, наряду с прибылью предприятия, изучается показатель рентабельности. Рентабельность характеризует результативность деятельности фирмы.

Рентабельность производства - это доходность, которую рассчитывают как отношение

прибыли к среднегодовой стоимости основного капитала и нормируемых оборотных средств,

![]() где: Р – рентабельность производств

П -прибыль;

где: Р – рентабельность производств

П -прибыль;

O.K. - основной капитал

О. С. - оборотные средства.

Рентабельность продукции - это отношение прибыли к себестоимости данного вида продукции.

![]()

где: Р'- рентабельность продукции;

П - прибыль:-

С.п. - себестоимость данного вида продукции.

Для поддержания высокой эффективности производства, рентабельности продукции и получения оптимальной прибыли, предприятию необходимо осуществлять постоянное прогнозирование и планирование своей предпринимательской деятельности на рынке. Отдел маркетинга или другие службы управления предприятием обязаны проводить постоянный мониторинг своей продукции на рынке товаров и услуг.

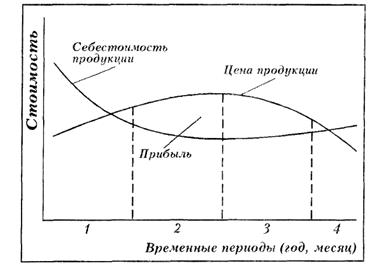

Рисунок 2. Характеристика оптимальной прибыли

1. Период освоения и начала выпуска

продукции;

2. Период достижения максимально

го объема выпуска изделия и получения прибыли;

3. Период снижения доходности и снижения объема выпуска данной продукции;

4. Уход с рынка и прекращение выпуска данного вида продукции

1.4 Понятие о едином социальном налоге

Согласно утвержденного президентом федерального закона № 118 – Ф3 от 05.08.00г.

О введении в действие части второй налогового кодекса РФ и внесении изменений в некоторые законодательные акты РФ о налогах с 01.01.01г. этот налог заменил страховые взносы во внебюджетные социальные фонды: пенсионный, социального страхования занятого. Исключение составляют страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

О введении в действие части второй налогового кодекса РФ и внесении изменений в некоторые законодательные акты РФ о налогах с 01.01.01г. этот налог заменил страховые взносы во внебюджетные социальные фонды: пенсионный, социального страхования занятого. Исключение составляют страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Эти взносы не включаются в состав ЕСН и должны уплачивать в прежнем порядке. Статья 234 налогового кодекса РФ определяет, что суммы ЕСН в определенных пропорциях зачисляются в перечисленные выше фонды кроме фонда занятости, которые упраздняются.

Работодатели, производящие выплаты наемным работникам (работодатели - налогоплательщики).

В данной курсовой работе учитывается только первая категория налогоплательщиков, которые будут осуществлять выплаты ЕСН по следующим ставкам.

2.Расчет плановой калькуляции выполнения работ по монтажу шлейфа охранной сигнализации

2.Расчет плановой калькуляции выполнения работ по монтажу шлейфа охранной сигнализации

Расчёт приводим на основании плановой калькуляции затрат выпуска продукции

Плановая калькуляция себестоимости выпуска продукции ООО «СЕВЗАПСПЕЦАВТОМАТИКА» (для сторонних организаций)

Таблица№1

| № | Наименование статей | Сумма % |

| 1 | Основные и вспомогательные материалы, комплектующие | |

| 2 | Основная заработная плата | |

| 3 | Дополнительная заработная плата | 40% от п.2 |

| 4 | Отчисления единого социального налога | 26% от п.2 + п.3 |

| 5 | Цеховые расходы, ВСЕГО: | 133% от п.2 |

| Амортизация и текущий ремонт зданий | 41% от п.5 | |

| Эксплуатация здания (отопление, вода, освещение) | 37% от п.5 | |

| Заработная плата АУП | 20% от п.5 | |

| Прочие расходы | 2% от п.5 | |

| 6 | Ремонт, содержание и Эксплуатация оборудования, ВСЕГО: | 112% от п.2 |

| Амортизация оборудования | 61% от п.6 | |

| Эксплуатация оборудования (сил. электроэнергии, текущий ремонт) | 30.5% от п.6 | |

| Износ режущего и мерительного инструмента, приспособления | 8% от п.6 | |

| Прочие расходы (вспомогательный материал) | 0.5% от п.6 | |

| 7 | Общие расходы УПМ (охрана труда, экология и т.п.) | 5% от п.6 |

| 8 | Себестоимость выпуска продукции (работ) в УПМ | Сумма п.1-п.7 |

| 9 | Внепроизводственные расходы | 1% от п.2 |

| 10 | Общая себестоимость | Сумма п.8, п.9 |

| 11 | Плановая прибыль | 26% от п.10 |

| 12 | Оптовая цена | п.10+п.11 |

| 13 | НДС | 18% от п.12 |

| 14 | Отпускная цена | п.12+п.13 |

Дальше расчеты проводим постатейно.

Похожие работы

... ставкам. 7.2. Локальная смета Таблица 5. Наименование стройки – музей Г.Р. Державина по адресу: наб. р.Фонтанки, 118. ЛОКАЛЬНАЯ СМЕТА на приобретение, монтаж и пусконаладочные работы системы охранной сигнализации Сметная стоимость - 1365,059 тыс.руб Нормативная трудоемкость - 6652,87 чел-ч Сметная заработная плата - 415,896 тыс.руб Составлена в ценах 2005 г. № ...

0 комментариев