Навигация

Содержание:

Введение

1. Значение и понятие себестоимости

1.1. Понятие себестоимости продукции

1.2. Виды издержек на производство продукции

1.3. Классификация затрат по различным признакам

1.4. Общие принципы положения о составе затрат

2. Расчет себестоимости продукции на примере предприятия ЗАО «Электромаш»

2.1. Технико-экономическая характеристика предприятия ЗАО «Электромаш»

2.2. Расчет сметы затрат на предприятии ЗАО «Электромаш»

2.3. Пути снижения себестоимости предприятии ЗАО «Электромаш»

Заключение

Список литературы

Введение

Формирование издержек производства и обращения, их учет имеют важное значение для предпринимательской деятельности организаций. Это важно не только во взаимосвязи с действующим в настоящее время налоговым законодательством, но и в соответствии с местом бухгалтерского учета в системе управления организацией.

Основой для разработки и реализации управленческих решений является соответствующая информация о состоянии дел в той или иной области деятельности организации в конкретный момент времени. Так, данные учета издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) являются важным средством выявления производственных резервов, постоянного контроля за использованием материальных, трудовых и финансовых ресурсов с целью повышения рентабельности производства. Это определяет, что участок издержек производства (обращения) и калькулирования себестоимости продукции (работ, услуг) занимает наиболее важное место в системе организации.

Построение учета производственных затрат и выбор методов калькулирования себестоимости продукции (работ, услуг) в значительной степени зависят от особенности отрасли, типа и вида производства, характера его организации и технологического процесса, разнообразия вырабатываемой продукции, выполняемых работ и оказываемых услуг, массовости выпуска, объектов калькулирования, структуры организации и других условий. Изложенное определяет порядок документального оформления затрат, группировки и систематизации данных первичных документов, построение аналитического учета, способы исчисления себестоимости конкретных видов продукции (работ, услуг). Построение учета издержек зависит также и от того, какая информация необходима для принятия управленческих решений.

Целью курсовой работы является выявление и измерение влияния факторов, воздействующих на уровень себестоимости, пути снижения себестоимости.

Основными задачами являются:

1. Раскрыть значение и понятие себестоимости

2. Рассчитать себестоимость продукции на примере предприятия ЗАО «Электромаш»

3. Рассчитать смету затрат на предприятии ЗАО «Электромаш»

4. Выявить пути снижения себестоимости предприятии ЗАО «Электромаш».

1.Значение и понятие себестоимости

1.1.Понятие себестоимости продукции.

Себестоимость (издержки) - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции и оказанием услуг, то есть все то, во что обходиться предприятию производство и реализация продукта. В соответствии с определением издержек (себестоимости) производства следует различать себестоимость производства и реализации, выпуска продукции и продаж. Себестоимость выпуска (производства) продукции характеризует в денежном измерении все материальные затраты и затраты на оплату труда, которые в том или ином производстве падают на единицу и на весь объем выпускаемой продукции.

Приступая к рассмотрению сложных вопросов формирования себестоимости по производству и реализации продукции (работ, услуг), необходимо рассмотреть основные положения себестоимости как экономико-правовой категории. Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции (работ, услуг), что обеспечивает непрерывность производственного процесса. Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представляя для этого в денежном выражении. Таким показателем и является себестоимость.

Себестоимость продукции (работ, услуг) является одним из важных обобщающих показателей деятельности фирмы (предприятия), отражающих эффективность использования ресурсов; результаты внедрения новой техники и прогрессивной технологии; совершенствование организации труда, производства и управления. Если себестоимость такого же или аналогичного продукта конкурентов ниже, то это означает, что производство и сбыт на нашем предприятии были организованны нерационально. Следовательно, необходимо внести изменения. Решить, какие нужны изменения, поможет опять же себестоимость, так как она является одним из факторов формирования ассортимента. Кроме того, себестоимость составляет часть стоимости продукции и показывает, во что обходится производство продукции для предприятия (фирмы), поэтому себестоимость является основным ценообразующим фактором. Чем больше себестоимость, тем выше будет цена при прочих равных условиях. Разница между ценой и себестоимостью составляет прибыль. Следовательно, для увеличения прибыли необходимо либо повысить цену, либо снизить себестоимость. Снизить ее можно путем сокращения включенных в нее затрат.

В соответствии с п.1 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ от 01.07.95 №661 (Положение о составе затрат), себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- учёт и контроль всех затрат на выпуск и реализацию продукции;

- база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

- экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

- определение оптимальных размеров предприятия;

- экономическое обоснование и принятие любых управленческих решений и др.

1.2.Виды издержек на производство продукции.

Явные издержки - это альтернативные издержки, принимающие форму прямых (денежных) платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим поставщикам финансовых услуг, гонорары за юридические консультации, оплата транспортных расходов и т.д.

Существуют также неявные издержки. К их числу относятся альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или находящиеся в собственности фирмы, как юридического лица). Эти издержки не предусмотрены контрактами, обязательными для явных платежей, и поэтому остаются недополученными (в денежной форме).

Различают внешние и внутренние издержки производства.

Внешними издержками называется плата за ресурсы поставщикам, не принадлежащим к собственникам фирмы.

Внутренние издержки – это издержки на собственные, неоплачиваемые ресурсы.

К ним относятся: амортизация на восстановление основных средств, оплата труда владельцев фирмы и т.д.

«Общие издержки производства – это сумма всех издержек внешних и внутренних, необходимых для того, чтобы привлечь и удерживать ресурсы в пределах, обеспечивающих экономически обоснованное функционирование фирмы».

Издержки производства имеют сложную структуру, которая определяет характер и условия использования в процессе производства.

Еще один важный метод классификации издержек основывается на учете временных горизонтов, на протяжении которых принимаются те или иные производственные решения.

Различают постоянные и переменные издержки производства.

Постоянными называются издержки, величина которых не изменяется в зависимости от объема производства, корректировка и регулирование которых требует большого времени, также именно они определяют размеры фирмы, параметры ее производственных мощностей. К ним относятся затраты на приобретение, содержание и поддержание земли, зданий и сооружений, оборудования. Переменные – это издержки, величина которых зависит от объемов производства. Величина переменных издержек изменяется с объема производства, возрастая или уменьшаясь вместе с этим объемом.

К переменным издержкам относятся затраты на приобретение сырья, оплату труда, транспорта, тепловых и энергетических ресурсов и т.д.

Общими издержками называется сумма постоянных и переменных издержек.

Для анализа и управления состоянием фирмы большое значение имеют также средние и удельные издержки, а также предельные издержки производства.

Средними и удельными издержками называются издержки на производство единицы готовой продукции. Различают средние общие, средние постоянные и средние переменные издержки.

Предельными издержками называют дополнительные издержки, связанные с производством еще одной (дополнительной) единицы продукции.

«Сумма постоянных и переменных издержек, а также величина удельных и предельных издержек составляют технологический набор издержек производства, определяемый уровнем технологии и организации производства и уравнением рыночных цен на ресурсы или факторы производства.» ). Поэтому по способу отнесения на себестоимость продукции различают прямые и косвенные расходы, выделить которые позволяет группировка затрат по статьям калькуляции.

Прямые затраты находятся в прямой зависимости от объема выпуска продукции или от времени, затраченного на его изготовление и могут быть прямо и непосредственно отнесены на его себестоимость: сырье и основные материалы, потери от брака и некоторые другие. Этот вид затрат непосредственно связан с изготовлением продукции и учитывается прямым путём по её отдельным видам. Выделяются три группы прямых затрат:

- Прямые затраты материалов – это затраты тех материалов, которые действительно составляют часть выпускаемого изделия (сырье и материалы, топливо на технологические цели);

- Прямые затраты труда – это заработная плата, выплаченная рабочему за действительно выполненную работу по обработке некоторого изделия;

- Прямые накладные расходы – это те расходы, величина которых находится в прямой зависимости от количества выпущенных изделий или от времени, затраченного на их изготовление (к ним относится стоимость электроэнергии, необходимой для работы машин).

Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно, при помощи условных расчетов, например пропорционально оплате труда производственных рабочих: общепроизводственные, общехозяйственные, внепроизводственные расходы и др. Они необходимы для общего осуществления производственного процесса данного вида продукции на предприятии. Они также подразделяются на три группы:

- Косвенные затраты материалов – это затраты различных побочных, но необходимых материалов, используемых в производственном процессе (смазочные масла, канцтовары, запчасти и др.);

- Косвенные трудовые затраты – это заработная плата, выплаченная подсобным рабочим, рабочим, занятым обслуживанием оборудования, кладовщикам, канцелярским работникам и др. Они включают также время простоев основных производственных рабочих и стоимость сверхурочных работ;

- Косвенные накладные расходы – это заработная плата руководства, коммерческих, административных работников, стоимость аренды, транспортных расходов, затраты на разработку новых изделий.

Статьи, объединяющие косвенные расходы, называют комплексными. Сумма всех прямых затрат составляет производственную себестоимость изделия. Сумма всех прямых и косвенных затрат дает себестоимость реализованной продукции. Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства, принятого метода калькулирования себестоимости продукции, например в угольной промышленности, где вырабатывается лишь один вид продукции, все затраты являются прямыми.

По периодичности возникновения расходы делятся на текущие и единовременные. Текущие расходы имеют частую периодичность (расход сырья и материалов). Единовременные (однократные) – расходы на подготовку и освоение выпуска новых видов продукции

Также существуют пропорциональные затраты, величина которых не изменяется в связи с изменением объемов производства и непропорциональные, т. е. такие, которые изменяются прогрессирующим или депрессирующим образом при изменении объемов производства.

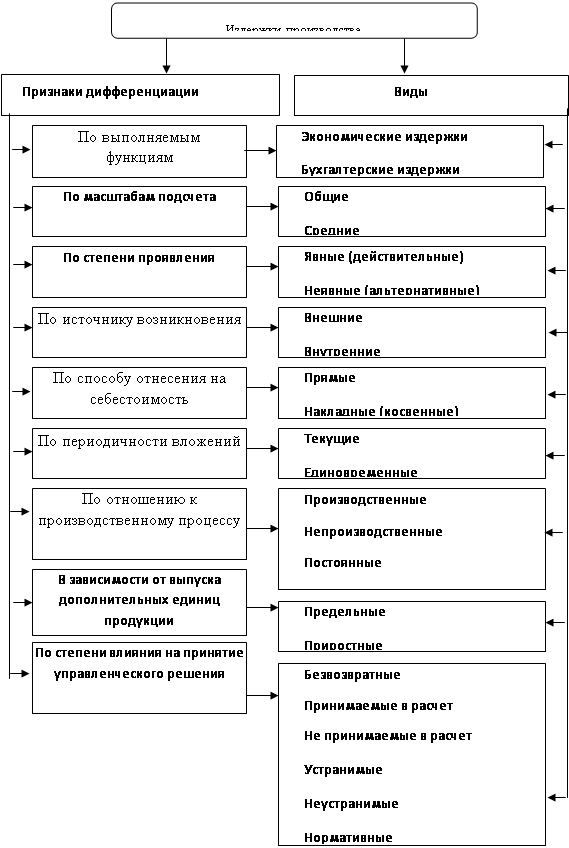

2.1.Классификация затрат по различным признакам (Рис2.1.)

Для планирования, учета и анализа производственные затраты предприятия объединяются в однородные группы по многим признакам.

1. По видам расходов. Группировка по видам расходов является в экономике общепринятой и включает в себя две классификации: по экономическим элементам затрат и по калькуляционным статьям расходов.

Первая из них (по экономическим элементам) применяется при формировании себестоимости на предприятии в целом и включает в себя пять основных групп расходов: - материальные затраты; - затраты на оплату труда; -отчисления на социальные нужды; - амортизация основных фондов; -прочие затраты.

Вторая группа затрат (по калькуляционным статьям) используется при составлении калькуляций (расчет себестоимости единицы продукции), позволяющих определить, во что обходится предприятию единица каждого вида продукции, себестоимость отдельных видов работ и услуг. Необходимость данной классификации вызвана тем, что расчет себестоимости по вышеприведенным элементам затрат не позволяет учесть, где и в связи с чем произведены затраты, а также их характер. В то же время определение затрат по калькуляции как способ их группировки относительно конкретной единицы продукции позволяет отследить каждую составляющую себестоимости продукции (работ, услуг) на любом уровне.

По статьям расходов затраты группируются в зависимости от места и цели (назначения) их возникновения и относятся на каждый вид изделия прямым или косвенным методом. Эта классификация специфична для каждой отрасли промышленности, поэтому состав расходов в каждой отрасли различен. Как правило, по статьям расходов выделяются:

а) сырье и материалы;

б) топливо и энергия; в) основная и дополнительная заработная плата производственных рабочих;

г) отчисления на социальное страхование;

д) расходы на подготовку и освоение производства;

е) расходы на содержание и эксплуатацию оборудования;

ж) цеховые расходы; з) общезаводские расходы; и) прочие производственные расходы; к) внепроизводственные (коммерческие) расходы и т.д.

2. По характеру участия в создании продукции (работ, услуг) Выделяют основные расходы, непосредственно связанные с процессом изготовления продукции, в частности, затраты сырья, основных материалов и комплектующих, топлива и энергии, заработную плату производственных рабочих и т.д., а также накладные расходы, т.е. расходы по управлению и обслуживанию производством - цеховые, общезаводские, внепроизводственные (коммерческие), потери от брака.

3. По изменяемости в зависимости от объемов производства. Затраты, которые изменяются (увеличиваются или сокращаются) пропорционально изменению объема продукции, называют условно-переменными. Затраты, которые остаются неизменными, и величина их не связана с ростом сокращения выработки продукции, называют условно-постоянными. Данная классификация затрат необходима при планировании производства, а также при анализе финансово-хозяйственной деятельности предприятия.

4. По способу отнесения на производство. Очень часто при калькулировании себестоимости продукции невозможно точно определить, в какой степени те или иные затраты могут быть отнесены на тот или другой вид продукции. В связи с этим все затраты предприятия подразделяются на прямые, которые могут быть непосредственно отнесены на данный вид продукции (работ, услуг), и косвенные, которые связаны с производством многих изделий, как правило, это все остальные затраты предприятия.

Рис 2.1. Классификация издержек производства

1.4.Общие принципы положения о составе затрат

Положение о составе затрат содержит в себе ряд общих принципов, применение которых позволяет правильно сформировать как себестоимость продукции (работ, услуг), так и определить прибыль в целях налогообложения.

1.Приоритетный характер норм Положения.

Положение о составе затрат является общеметодическим и межотраслевым нормативным документом, регламентирующем порядок и условия формирования себестоимости на предприятиях всех отраслей экономики. Однако законодательством также предусмотрено, что соответствующие министерства и ведомства по согласованию с Министерством экономики и Министерством финансов ПМР в дополнение к всеобщему Положению о составе затрат могут определить отраслевые особенности состава затрат подведомственных им предприятий.

Похожие работы

... (сметная), прогнозируемая; - по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п.1. Себестоимость и анализ себестоимости продукции. 1.1. Понятие и сущность себестоимости. Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все ...

... в карточках или в особого рода оборотных ведомостях, составляемых по отдельным видам или группам продукции. Нормативный метод сложенный и трудоемкий, что сдерживает его широкое применение. Нормативный метод учета производственных затрат и калькулирования себестоимости строительных работ призван выполнять две функции: обеспечить оперативный контроль за производственными затратами путем учета ...

... ; - полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты). Её реальное определение на предприятии необходимо для: маркетинговых исследований и принятия на их основе решений о начале производства нового ...

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

0 комментариев