Навигация

Мониторинг и оценка себестоимости отдельных видов продукции

84031

знак

20

таблиц

8

изображений

2.2. Мониторинг и оценка себестоимости отдельных видов продукции.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучение причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизации.

Объектами анализа себестоимости продукции являются следующие показатели:

- абсолютная сумма операционных затрат в целом и по элементам;

- издержкоёмкость продукции;

- себестоимость отдельных изделий;

- отдельные статьи затрат;

- затраты по центрам ответственности.[6 стр.215]

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.[4 стр.217]

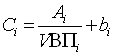

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

,

,

Где Ci – себестоимость единицы i-го вида продукции;

Ai – сумма постоянных затрат, отнесенная на i-тый вид продукции;

VВПi- объем выпуска i-го вида продукции в физических величинах;

bi - сумма переменных затрат на единицу i-го вида продукции.[4 стр.231]

Иходные данные для анализа себестоимости продукции (глазированные сырки с мармеладом)

| Показатель | Значение показателя | Изменение | |

| T0 | T1 | ||

| Объем производства, шт. | 1500000 | 2000000 | 500000 |

| Сумма постоянных затрат, тыс.руб. | 145350 | 207200 | 61850 |

| Сумма переменных затрат на единицу продукции, руб. | 226,1 | 229,4 | 3,3 |

| Себестоимость 1 шт., руб. | 323 | 333 | 10 |

Таблица 7

Используя эту модель и данные таблицы, произведем расчет влияния факторов на изменение себестоимости глазированных сырков с мармеладом методом цепной подстановки:

![]()

![]() (руб.)

(руб.)

![]() (руб.)

(руб.)

![]() (руб.)

(руб.)

![]() (руб.)

(руб.)

![]() (руб.)

(руб.)

![]() (руб.)

(руб.)

![]() (руб.)

(руб.)

![]() (руб.)

(руб.)

Можно сделать вывод, что за счет увеличения выпуска продукции, себестоимость снизилась на 24,2 руб. (т.е. на 8%), за счет увеличения постоянных затрат- увеличилась на 30,9 руб., а за счет переменных- на 3,3 руб.

Используя данные таблицы, произведем расчет влияния факторов на изменение себестоимости творога зерненного «Славянские традиции»:

| Показатель | Значение показателя | Изменение | |

| T0 | T1 | ||

| Объем производства, шт. | - | 1456000 | 1456000 |

| Сумма постоянных затрат, тыс.руб. | - | 424860,8 | 424860,8 |

| Сумма переменных затрат на единицу продукции, руб. | - | 617,2 | 617,2 |

| Себестоимость 1 шт., руб. | - | 910 | 910 |

Таблица 8

![]()

![]()

![]() (руб.)

(руб.)

![]() (руб.)

(руб.)

![]() (руб.)

(руб.)

![]() (руб.)

(руб.)

![]() (руб.)

(руб.)

![]() (руб.)

(руб.)

Учитывая то, что в предыдущем году зерненый творог не производился, то на уровень себестоимости оказали влияние размер постоянных и переменных затрат.

Затем более детально изучаем себестоимость единицы продукции по каждой статье затрат, для чего фактические данные сравниваем с данными за прошлые периоды (табл.)

Анализ себестоимости продукции (глазированные сырки на мармеладе и зерненый творог «Славянские традиции») по статьям затрат.

| Глазированные сырки на мармеладе | ||||||

|

Статья затрат | Затраты на единицу продукции, руб. | Структура затрат, % | ||||

| t0 | t1 | Δ | t0 | t1 | Δ | |

| Сырье и материалы | 116,28 | 121,37 | +5,07 | 36,00 | 36,44 | +0,44 |

| Топливо и энергия | 36,34 | 39,73 | +3,39 | 11,25 | 11,93 | +0,68 |

| Зарплата производственных рабочих | 62,6 | 61 | -1,6 | 19,38 | 18,33 | -1,05 |

| Отчисления на социальные нужды | 24,2 | 24,2 | 0 | 7,50 | 7,27 | -0,23 |

| Расходы на содержание и эксплуатацию оборудования | 31,5 | 32,9 | +1,4 | 9,75 | 9,89 | +0,14 |

| Общепроизводственные расходы | 21,8 | 19,2 | -2,6 | 6,75 | 5,78 | -0,97 |

| Общехозяйственные расходы | 18,15 | 17,45 | -0,7 | 5,62 | 5,24 | -0,38 |

| Потери от брака | - | 2,26 | +2,26 | - | 0,68 | +0,68 |

| Прочие производственные расходы | 6,07 | 6,66 | +0,59 | 1,88 | 2,00 | +0,12 |

| Коммерческие расходы | 6,04 | 8,13 | +2,09 | 1,87 | 2,44 | +0,57 |

| Итого | 323 | 333 | +10 | 100 | 100 | - |

| В том числе переменные | 226,1 | 229,4 | +3,3 | 70 | 68,9 | - |

Таблица 9

Приведенные данные показывают, что рост затрат произошел практически по всем статьям, за исключением общепроизводственных, общехозяйственных расходов и зарплаты производственных рабочих. Особенно выросли материальные затраты и расход энергии на технологические цели.

Аналогично делается расчет по творогу зерненному «Славянские традиции».

| Зерненый творог «Славянские традиции» | ||||||

|

Статья затрат | Затраты на единицу продукции, руб. | Структура затрат, % | ||||

| t0 | t1 | Δ | t0 | t1 | Δ | |

| Сырье и материалы | - | 318,5 | +318,5 | - | 35 | +35 |

| Топливо и энергия | - | 112,6 | +112,6 | - | 12,37 | +12,37 |

| Зарплата производственных рабочих | - | 145,6 | +145,6 | - | 16 | +16 |

| Отчисления на социальные нужды | - | 69,2 | +69,2 | - | 7,6 | +7,6 |

| Расходы на содержание и эксплуатацию оборудования | - | 99,1 | +99,1 | - | 10,89 | +10,89 |

| Общепроизводственные расходы | - | 54,6 | +54,6 | - | 6 | +6 |

| Общехозяйственные расходы | - | 54,7 | +54,7 | - | 6,02 | +6,02 |

| Потери от брака | - | 13,8 | +13,8 | - | 1,52 | +1,52 |

| Прочие производственные расходы | - | 14,4 | +14,4 | - | 1,58 | +1,58 |

| Коммерческие расходы | - | 27,5 | +27,5 | - | 3,02 | +3,02 |

| Итого | - | 910 | +910 | - | 100 | +100 |

| В том числе переменные | - | 617,2 | +617,2 | - | 67,9 | +67,9 |

Таблица 10.

Рост затрат произошел по всем статьям, т.к. данный вид продукции раньше не производился. Творог зерненный пользуется устойчивым спросом у покупателя. Рынок творога зерненного в республике не насыщен, поэтому можно считать производство этого вида продукции достаточно перспективным направлением.

Похожие работы

... плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Управление расходами – процесс целенаправленного формирования расходов по их видам, местам возникновения и носителям для постоянного контроля уровня расходов и стимулирования их снижения. РАЗДЕЛ 2. ...

... ; - полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты). Её реальное определение на предприятии необходимо для: маркетинговых исследований и принятия на их основе решений о начале производства нового ...

... цены на консервную продукцию снизились за год? Это связано с тем, что руководство намерено снизило их для того, чтобы реализовать продукцию. 3 Управление себестоимостью продукции на примере ОАО «Владивостокский рыбокомбинат» 3.1 Управление себестоимостью на основе утвержденного плана выпуска продукции ОАО «Владивостокский рыбокомбинат» создал и запустил консервный цех в ...

... : - износ по нематериальным активам; - арендная плата; - командировочные расходы; - обязательные страховые платежи; - проценты по кредитам банков; - налоги, включаемые в себестоимость продукции (работ, услуг); - отчисления во внебюджетные фонды; - оплата услуг рекламных агентов и аудиторских организаций, связи, вычислительных центров, вневедомственной охраны ...

0 комментариев