Курса заочного отделения

Теоретические основы управления расходами

Цели, сформулированные в рамках системы управленческого контроля расходов, должны быть достижимы

Методы калькулирования себестоимости

Нормативно-правовое регулирование, информационно-

Краткая экономическая характеристика организации

Анализ производства готовой продукции и её реализации

Анализ ассортимента и структуры продукции

Анализ критического объёма продаж и ресурсоёмкости продукции

Мероприятия, направленные на совершенствование

Бан. * 60,00 руб./бан. = 36432,00 тыс.руб.;

Навигация

Анализ ассортимента и структуры продукции

Совершенствование управления расходами предприятия

139022

знака

30

таблиц

14

изображений

3.2 Анализ ассортимента и структуры продукции

При формировании ассортимента и структуры выпуска продукции предприятие должно учитывать, с одной стороны, спрос на данные виды продукции, а с другой – наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении [35,с.8].

Оценка выполнения плана по ассортименту основывается на сопоставлении планового и фактического выпуска продукции по основным видам продукции, включённым в номенклатуру. Результаты расчетов приведены в таблице 7 и на графике (рис. 10).

Таблица 7

Выполнение плана по ассортименту продукции ООО «Северагрогаз» за 2007год

| Продукция | Объем производства продукции в плановых ценах, тыс. руб. | Процент выполнения плана | Объем продукции, зачтенной в выполнение плана по ассортименту, тыс. руб. | |

| План | Факт | |||

| 1 | 2 | 3 | 4 | 5 |

| Молоко в пакетах | 51031 | 52265 | 102,4 | 51031 |

| Молоко сгущенное | 4641 | 4864 | 104,8 | 4641 |

| Сметана | 33678 | 34469 | 102,3 | 33678 |

| Масло сливочное | 33279 | 34726 | 104,3 | 33279 |

| Сыр | 12364 | 12941 | 104,7 | 12364 |

| Творог | 16647 | 17212 | 103,4 | 16647 |

| Кефир | 4059 | 4211 | 103,7 | 4059 |

| Сливки | 1735 | 1804 | 104,0 | 1735 |

| Сливки сгущенные | 1006 | 1069 | 106,3 | 1006 |

| Какао сгущенное | 950 | 950 | 100,0 | 950 |

| Напиток «Снежок» | 1736 | 1800 | 103,7 | 1736 |

| Сыворотка | 5 | 5 | 100,0 | 5 |

| Итого: | 161131 | 166316 | 103,2 | 161131 |

Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общего фактического выпуска продукции, зачтенного в выполнение плана по ассортименту, на общий плановый выпуск продукции. Из таблицы 7 видно, что план по ассортименту продукции выполнен на 100 процентов.

К вып. п = 161131 / 131131 * 100 = 100 %

А если проводить анализ по изделиям, то самый большой процент перевыполнения плана по сливкам сгущенным 106,3 процента, молоку сушеному 104,8 процентов и сыру 104,7 процентов.

Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий, в общем, их выпуске. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, стоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низкорентабельной продукции.

На основе данных таблицы 8 можно определить влияние двух факторов: фактического показателя объёма выпуска продукции и структурных сдвигов на объём товарной продукции.

Таблица 8

Расчёт влияния структурных сдвигов на объём товарной продукции ООО «Северагрогаз» за 2007 год

| Продукция | Плановая цена | Выпуск продукции, т. | Товарная продукция, тыс.руб. | Изменение товарной продукции за счёт структуры, тыс.руб. | |||

| План | Факт | План | Факт при плановой структуре | При плановых ценах | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Молоко в пакетах | 13,2 | 1733 | 1774,9 | 22875,60 | 23439,67 | 23428,68 | -10,99 |

| Молоко сгущенное | 26,8 | 62,4 | 65,4 | 1672,32 | 1728,68 | 1752,72 | +24,04 |

| Сметана | 20,1 | 221,4 | 226,6 | 4450,14 | 4575,93 | 4554,66 | -21,27 |

| Масло сливочное | 250 | 71,3 | 74,4 | 17825,00 | 18022,93 | 18600,0 | +577,07 |

| Сыр | 131,6 | 72,8 | 76,2 | 9580,48 | 9986,60 | 10027,92 | +41,32 |

| Творог | 42 | 268 | 277,1 | 11256,00 | 11633,32 | 11638,20 | +4,88 |

| Кефир | 13,5 | 248 | 257,3 | 3348,00 | 3431,94 | 3473,55 | +41,61 |

| Сливки | 18,3 | 40,4 | 42 | 739,32 | 763,79 | 768,60 | +4,81 |

| Сливки сгущенные | 39 | 8,28 | 8,8 | 332,92 | 295,96 | 343,20 | +47,24 |

| Какао сгущенное | 43 | 7,9 | 7,9 | 339,70 | 326,31 | 339,70 | +13,39 |

| Напиток «Снежок» | 14,3 | 103,6 | 107,4 | 1481,48 | 1519,24 | 1535,82 | +16,58 |

| Сыворотка | 0,05 | 862 | 876,3 | 43,10 | 44,20 | 43,82 | -0,38 |

| Итого: | 3699,08 | 3794,3 | 73934,06 | 75768,57 | 76506,87 | +738,3 | |

Общее изменение объёма выпуска продукции составит:

76506,87-73934,06 = 2572,81 тыс. руб.

Изменение объёма товарной продукции за счёт изменения объема выпуска следующее:

75687,57-73934,06 =1834,51 тыс.руб.

Если бы объём производства равномерно увеличился на 2,5% по всем видам продукции и не нарушилась сложившаяся структура, то общий объём производства в плановых ценах составил бы:

76506,87-75768,57 = 738,3 тыс. руб.

Таким образом товарная продукция увеличилась за счёт структуры на 738,3 тыс.руб. Самое большое увеличение произошло по маслу сливочному 577,07 тыс.руб., сливкам сгущенным 47,24 тыс.руб., по сметане произошло уменьшение товарной продукции на 21,27 тыс.руб.

Метод средних цен основан на определении средневзвешенных цен при плановой структуре и умножении разницы полученных величин на фактический выпуск. Расчёт показан в таблице 9.

Таблица 9

Расчёт влияния структурных сдвигов на изменение средней цены единицы продукции ООО «Северагрогаз» за 2007 год

| Продукция | Плановая цена | Выпуск продукции, т. | Удельный вес продукции, % | Изменение средней цены за счёт структуры, тыс.руб. | |||

| План | Факт | План | Факт | Отклонение | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Молоко в пакетах | 13,2 | 1733 | 1774,9 | 46,8 | 46,8 | -0,07 | -0,01 |

| Молоко сгущенное | 26,8 | 62,4 | 65,4 | 1,7 | 1,7 | +0,05 | +0,01 |

| Сметана | 20,1 | 221,4 | 226,6 | 6,0 | 6,0 | +0,01 | - |

| Масло сливочное | 250 | 71,3 | 74,4 | 1,9 | 2,0 | +0,03 | +0,08 |

| Сыр | 131,6 | 72,8 | 76,2 | 2,0 | 2,0 | +0,04 | +0,05 |

| Творог | 42 | 268 | 277,1 | 7,3 | 7,3 | +0,05 | +0,02 |

| Кефир | 13,5 | 248 | 257,3 | 6,7 | 6,8 | +0,08 | +0,01 |

| Сливки | 18,3 | 40,4 | 42 | 1,1 | 1,1 | +0,02 | - |

| Сливки сгущенные | 39 | 8,28 | 8,8 | 0,2 | 0,2 | +0,01 | - |

| Какао сгущенное | 43 | 7,9 | 7,9 | 0,2 | 0,2 | - | - |

| Напиток «Снежок» | 14,3 | 103,6 | 107,4 | 2,8 | 2,8 | +0,03 | - |

| Сыворотка | 0,05 | 862 | 876,3 | 23,3 | 23,1 | -0,25 | - |

| Итого: | 3699,08 | 3794,3 | 100,0 | 100,0 | - | +0,16 | |

В результате структурных сдвигов средняя цена единицы продукции возросла на 0,16 руб. Если проводить анализ по видам продукции, то увеличение структуры кефира на 0,08% привело к увеличению цены на 0,01 руб., уменьшение структуры молока в пакетах на 0,07% привело к уменьшению цены на 0,01 руб. Расчёт влияния структурного фактора на изменение выпуска продукции в стоимостном выражении можно произвести с помощью средневзвешенных цен:

3794,3*0,16 = 738,3 тыс. руб.

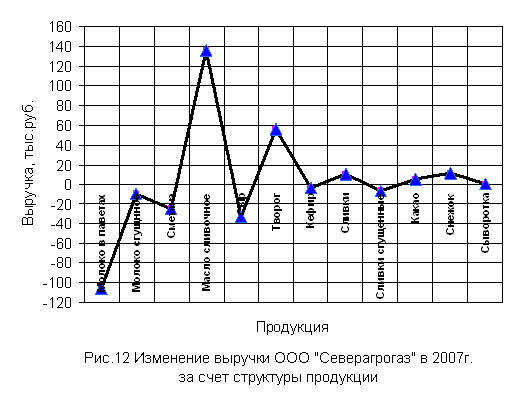

Расчёт влияния структуры реализованной продукции на сумму выручки приведён в таблице 10 и на графике (рис.12).

Таблица 10

Расчёт влияния структуры реализованной продукции на сумму выручки ООО «Северагрогаз» за 2007 год

| Продукция | Плановая цена | Объём реализации продукции, т. | Выручка по плановым ценам, тыс.руб. | Изменение выручки за счёт структуры продукции, тыс.руб. | |||

| План | Факт | План | Факт при плановой структуре | При плановых ценах | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Молоко в пакетах | 13,2 | 1717 | 1767,5 | 22664,4 | 23436,62 | 23331 | -105,62 |

| Молоко сгущенное | 26,8 | 63,3 | 65,2 | 1696,44 | 1757,3 | 1747,36 | -9,94 |

| Сметана | 20,1 | 220,5 | 226,9 | 4432,05 | 4585,82 | 4560,69 | -25,13 |

| Масло сливочное | 250 | 70,1 | 73 | 17525 | 18114,31 | 18250 | +135,69 |

| Сыр | 131,6 | 73,3 | 75,5 | 9646,28 | 9968,8 | 9935,8 | -33 |

| Творог | 42 | 263 | 273,5 | 11046 | 11430,87 | 11487 | +56,13 |

| Кефир | 13,5 | 249,5 | 257,8 | 3368,25 | 3484,23 | 3480,3 | -3,93 |

| Сливки | 18,3 | 40,1 | 42,2 | 733,83 | 761,61 | 772,26 | +10,65 |

| Сливки сгущенные | 39 | 9,77 | 10 | 381,03 | 397,02 | 390 | -7,02 |

| Какао сгущенное | 43 | 7,36 | 7,6 | 316,48 | 321,87 | 326,8 | +4,93 |

| Напиток «Снежок» | 14,3 | 104,2 | 108,6 | 1490,06 | 1541,36 | 1552,98 | +11,62 |

| Сыворотка | 0,05 | 76,7 | 86,3 | 3,84 | 3,97 | 4,32 | +0,35 |

| Итого: | 2894,83 | 2994,1 | 73303,66 | 75803,78 | 75838,51 | +34,73 | |

Для расчёта фактической выручки по плановым ценам при плановой структуре используют коэффициент выполнения плана, который рассчитывается следующим образом:

К вып.п.=2994,1 / 2894,83 = 1,0343

Из таблицы 11 видно, что выручка увеличилась за счёт структуры на 34,73 тыс.руб.: по маслу сливочному произошло увеличение на 135,69 тыс.руб., по творогу выручка увеличилась на 56,13 тыс.руб., по молоку в пакетах произошло уменьшение выручки на 105,62 тыс.руб.

Если бы план реализации был равномерно перевыполнен на 103,43 % по всем видам продукции не нарушилась запланированная структура, то общая выручка в ценах плана составила бы 75803,78 тыс.руб. При фактической структуре она выше на 34,73 тыс.руб.

Важным показателем деятельности предприятия является качество продукции. Его повышение – одна из форм конкурентной борьбы, завоевание и удержание позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли не только за счёт объёмов продаж, но и за счёт более высоких цен.

Вся продукция ООО «Северагрогаз» сертифицирована, высокого качества. Молочная продукция на продукцию I и II сорта не подразделяется. Подразделение производится по колбасе.

3.3.Анализ ритмичности работы ООО «Северагрогаз»

При изучении деятельности организации важен анализ ритмичности его работы (таблица 11) [21,с.117].

Таблица 11

Ритмичность выпуска продукции ООО «Северагрогаз» по декадам 2007года

| Декада | Выпуск продукции за год, тыс. руб. | Удельный вес, % | Выполнение плана, коэффициент | Доля продукции зачтенная в выполнение плана по ритмичности, % | ||

| план | факт | план | факт | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Первая | 45540 | 46934 | 28,26 | 28,22 | 1,031 | 28,22 |

| Вторая | 65411 | 68325 | 40,60 | 41,08 | 1,045 | 40,6 |

| Третья | 50180 | 51057 | 31,14 | 30,70 | 1,017 | 30,7 |

| Итого: | 161131 | 166316 | 100 | 100 | 1,032 | 99,52 |

Из таблицы видно, что удельный вес фактически изготовленной продукции в первой декаде составил 328,22 %, что меньше планового показателя на 0,04 %. Во второй декаде фактический удельный вес составил 41,08 %, что больше показателя по плану на 0,48 %, а в третьей декаде фактический удельный вес составил 30,7 %, что меньше плана на 0,44%. Выполнение плана по первой, второй и третье декаде соответственно составили 1,03 %, 1,05 % и 1,02 %.

К ритм = 28,22+40,6+30,7 = 99,52

К вар = (√(46,9-54)2 +(68,3-54)2 +(541,1-54)2 ) /3) / 54 = 0,100

Выпуск продукции по декадам в среднем отклоняется от графика на 10%.

Далее нужно уделить внимание коэффициенту аритмичности. Он рассчитывается как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду). Чем менее ритмично работает предприятие, тем выше показатель аритмичности.

К арит. = 0,031+0,045+0,017=0,093

Предприятие работает ритмично.

Похожие работы

... выпускаемой продукции. Это должно помочь снизить влияние слабых сторон и укрепить свои позиции на рынке. 3. Пути совершенствования управления предприятием 3.1 Совершенствование целей и стратегии управления предприятием Всесторонне проанализировав объект исследования (МЭТЗ им.В.И. Козлова), можно сделать вывод, что миссия, ключевые цели и подцели объекта управления сформированы ...

... За материальный ущерб, причинённый колхозу в результате неправильного руководства. Раздел 7. Расчёт экономической эффективности совершенствования управления. Исходная таблица экономической эффективности совершенствования управления. Показатели Годы 00 01 Отклонения Базовый После соверш. Стоимость валовой проду

... значительном снижении рентабельности активов на 16,22 процентных пункта. 3 Пути совершенствования управления активами в Филиале «Башнефть – Янаул» ОАО АНК «Башнефть» 3.1 Основные направления совершенствования управления дебиторской задолженностью Выделим основные задачи и принципы управления активами предприятия. Увеличение активов. Любое увеличение активов означает использование фондов, но ...

... , финансовый контроль (в том числе, аудит), финансовая ответственность предприятия и органов, осуществляющих управленческое воздействие. 3. Совершенствование системы управления финансами государственного учреждения здравоохранения Чукотской окружной больницы в городе Анадырь 3.1 Основные направления совершенствования Повышение экономической эффективности Чукотской окружной больницы будем ...

0 комментариев